Строительный сектор вымирает. кризис covid-19, растущие проблемы и новые возможности

Содержание:

- Объемы текущего строительства сокращаются на фоне реформы отрасли, но цены снижаться не будут

- Онлайн vs офлайн-продаж

- Почему хотят деревянные дома

- Видео описание

- Коротко о главном

- Строительные организации

- Стоимость жилой площади

- Новая Москва

- 2019 год

- Застройщики платят за непрозрачность рынка

- 2021 год

- Повышение конкуренции за конечного потребителя и прораба

- 2020 год

- Прогноз

- Актуальные показатели

- Мобильные продажи – потенциал для роста

Объемы текущего строительства сокращаются на фоне реформы отрасли, но цены снижаться не будут

Отрасль жилищного строительства реформируется. Первая часть реформы отрасли была связана с изменениями в законодательной базе, которые начинали действовать с 1 июля 2018 года. Они главным образом были направлены на усиление требований к застройщикам, увеличение за ними банковского контроля, а также предусматривали добровольную возможность перехода на эскроу-счета. Фактическим следствием этого этапа оказалось рекордное количество полученных девелоперами разрешений на строительство в первой половине 2018 года. Таким образом участники рынка старались максимально запастись земельными участками, строительство на которых можно было вести по прежним и понятным правилам. Такая политика позволила поддерживать объем текущего строительства на достаточно высоком уровне в последние годы. На текущий момент площадки, которые еще можно продавать по старым правилам с привлечением средств дольщиков напрямую, уже достраивают.

В начале 2019 года была запущена вторая часть реформы отрасли. С 1 июля 2019 года все проекты, не достигшие необходимого процента строительной готовности и процента продаж, а также новые проекты должны реализовываться через механизм проектного финансирования с участием банков. Однако до внедрения механизма проектного финансирования многие застройщики не имели опыта работы с банками. В сложной ситуации оказались и сами банки, которым нужно было менее чем за полгода радикально усилить компетенции в строительстве, а также выработать и предложить рынку новый продукт. В результате рынок жилищного строительства переносит реформу сектора болезненно. Так, за первый год с начала перехода на проектное финансирование объем текущего строительства снизился на 16 %, или на 20 млн кв. м.

При этом спустя год только около трети строящихся площадей реализуется через проектное финансирование. А значит, в ситуации отстающего замещения средств ДДУ проектным финансированием снижение объемов может стать еще более существенным.

Помимо того что девелоперы преодолевают естественные трудности, вызванные реформой, они осторожнее запускают новые проекты в связи со снижающимся спросом. Продажи жилья происходят неравномерно внутри года и имеют явный тренд на увеличение объема сделок от квартала к кварталу. Однако с III квартала 2019-го, начала обязательного перехода на проектное финансирование объем зарегистрированных договоров долевого участия (ДДУ) снижается каждый квартал по сравнению с аналогичным периодом прошлого года. В III квартале 2019 года объем зарегистрированных ДДУ снизился на 16 % по сравнению с III кварталом 2018 года, в IV квартале 2019 года объем зарегистрированных ДДУ снизился на 53 % по сравнению с IV кварталом 2018 года и в I квартале 2020 года снижение объема ДДУ составило 26 % по сравнению с I кварталом 2019 года и 7 % по сравнению с I кварталом 2018 года. При этом многие застройщики в конце I квартала 2020 года отмечали повышенный «защитный» спрос на квартиры, связанный со снижением курса рубля. Поддержать спрос не смогли даже снижающаяся ставка по ипотеке и рост объема выдачи ипотечных кредитов, которые традиционно служат ключевым драйвером продаж жилья.

Сокращение спроса, по нашему мнению, не заставит застройщиков снижать цены. История показывает, что даже в кризисный 2015 год, когда объем заключенных ДДУ сильно сократился после ажиотажного спроса в конце 2014-го, застройщики практически не корректировали цены, за исключением точечных действий по отдельным проектам. Запущенная в мае 2020 года льготная ипотека выступает мощным драйвером продаж жилья и одновременно помогает поддерживать цены. Также поддержку ценовой политике застройщиков оказывает снижение конкуренции на рынке, бенефициарами которой становятся крупнейшие и средние игроки, располагающие запасом прочности для недопущения демпинга. Их проекты, реализуемые через ДДУ, уже находятся в высокой стадии готовности и, как правило, со значительной долей проданного жилья, в результате чего необходимости форсировать продажи за счет снижения цен нет. А новые проекты, реализуемые через проектное финансирование, в принципе не нуждаются в притоке ликвидности от дольщиков и способны перенести временный спад продаж без снижения темпов строительства.

Онлайн vs офлайн-продаж

Прошедший 2020 год прошел под флагом онлайн-продаж. По словам генерального директора сети «Петрович» Евгения Мовчана, пандемия «съела» пять лет планомерного перехода в digital, укрепила позиции e-commerce и значимость цифровых сервисов.

Как дела у лидеров рынка?

Выручка СТД «Петрович» в 2020 г. увеличилась на 23%, а оборот «Леруа Мерлен» – на 6%. У лидеров также значительно вырос онлайн-сегмент. Доля онлайн-магазина в обороте «Петрович» достигла рекордных 73%. У «Леруа Мерлен» доля продаж через интернет выросла с 3–4% до более чем 9%.

Согласно данным IT-компании Pahomov.pro, специализирующейся на разработке веб- и мобильных приложений по стройматериалам (клиенты: Knauf, «Технониколь», «Волма», «МеталлПрофиль», Grand Line, ДСК «Столица», «Леруа Мерлен», «МаксиПро», Braer, Henkel), трафик через клиентские сайты увеличился на 85%, количество установок приложений – на 112%. Виджеты строительных калькуляторов stroy.sale и визуализатора visio.sale, установленные на сайтах более 100 магазинов, показывают рост трафика в 7,5 раз. Доля мобильного трафика за год выросла с 28% до 42%. Около половины тех, кто подсчитывает материалы на сайтах, – мужчины в возрасте 35–45 лет.

Почему хотят деревянные дома

Внимание к технологиям деревянного домостроения объясняется, в первую очередь, их быстровозводимостью, что позволяет зафиксировать стоимость строительства и получить готовое жилье в срок от нескольких недель до 6 месяцев, т. е

довольно быстро решить вопрос вложений.

Готовые заводские домокомплекты позволяют гарантировать относительно других технологий качество напрямую от производителя, лёгкость конструкций в большинстве случаев не требует устройства массивного фундамента и использования тяжёлой строительной техники.

Введённый режим карантина и изоляции также подстёгивает спрос на загородные и дачные дома. Для горожан более актуальным стало наличие загородного дома, корректируются планы и по покупке первого собственного жилья.

Человек хочет ощущать себя в безопасности, иметь больше пространства для жизни. Деревянные дома, помимо экологичности, выделяют природный антисептик — фитонциды. Те, кто и раньше планировали такую покупку, теперь утвердились в этом решении и готовы совершить покупку в течение ближайших месяцев.

Видео описание

Наглядно о трендах деревянного домостроения от профессионалов, в этом видео:

Впрочем, делать какие-либо прогнозы по результатам 2020 года, эксперты сегодня не берутся. Свои серьёзные коррективы может внести последующий за эпидемией с затянувшимся периодом самоизоляции неминуемый экономический кризис.

Коротко о главном

Деревянное домостроение регулярно показывает хоть и небольшой, но уверенный рост. По итогам прошлого 2019 года картина изменилась и статистика говорит о начале значительного увеличения спроса на деревянные дома.

Кроме того, уже в 2020 году, в условиях эпидемии коронавируса спрос на деревянные дома по сравнению с 2019 годом вырос ещё на 15 %.

Основное объяснение такого поведения рынка – финансовые организации начали проявлять интерес к загородному строительству (кредитовать его), так как развитие деревянного домостроения позволяет построить полноценный дом в срок от нескольких недель до 6 месяцев, что значительно уменьшает возможные риски.

Дополнительно улучшил статистику введённый режим карантина и изоляции, который подстегнул спрос на загородные и дачные дома. Для горожан более актуальным стало наличие загородного дома и они начали корректировать планы по покупке первого собственного жилья.

Источник новости – сайт ассоциации деревянного домостроения npadd.ru

Строительные организации

Так как из статистических данных становится очевидно, что количество вводимых зданий все время растет, то можно предположить и то, что количество строительных организаций и фирм, занимающихся подобной деятельностью, также увеличилось за отчетный период. И это действительно так, если рассматривать имеющуюся информацию:

- В 2005 году число строительных организаций по стране было 112.846. Из них 102.162 были представлены малым предпринимательством и микропредприятиями.

- К 2010 году их общая численность увеличилась до 196.234. Из них 186.195 были представлены малыми формами собственности.

- В 2014 году их число выросло до 226.838, из которых 217.968 были малыми организациями.

- В 2015 году их было уже 235.351 и соответственно 227.452 представлены небольшими предприятиями.

- К 2016 году их число достигло 271.604, включая 262.129 бизнеса малой формы собственности.

- В 2017 году было зарегистрировано уже 279.496 фирма из которых 262403 – малые строительные организации.

Здесь также наблюдается существенный рост за небольшой промежуток времени.

Стоимость жилой площади

Если же рассматривать стоимость жилой площади, то здесь ситуация не такая обнадеживающая.

- Так, в 2019 году, в первом квартале 1 квадратный метр общей площади квартир на рынке первичного жилья имел стоимость 60705,05 рубля.

- Во 2 квартале этого же года составляла уже 61618,25 рубля.

- В 3 квартале стоимость достигла 62891,94 руб.

Вторичный рынок показывает меньшую стоимость, которая в среднем составляет:

- В 1 квартале 57004,08 руб.

- В 2 квартале 57276,7 руб.

- В 3 квартале 58315,44 руб.

Но, естественно, что стоимость сильно зависит от региона. Так, наиболее дорогостоящее жилье располагается в:

- Москва.

- Реутов.

- Долгопрудный.

- Сочи.

- Одинцово.

- Алушта.

- Дзержинский.

- Санкт-Петербург.

- Химки.

Во втором и третьем десятке наиболее дорогостоящих городов с точки зрения приобретения жилья, преобладают также города спутники Москвы, а также Новый Уренгой, Севастополь, Хабаровск, Казань, Симферополь, Сургут, Нефтеюганск.

Новая Москва

Новой Москвой называют территории, присоединённые к столице 1 июля 2012 года в результате самого масштабного проекта ее расширения за всю историю города. Площадь Москвы увеличилась примерно в 2,4 раза, а существовавшие на этих территориях проблемы потребовали новых решений: восполнить острый дефицит объектов социальной инфраструктуры в районах жилой застройки, нежилой недвижимости для формирования рабочих мест, привести на эти территории метро, реконструировать старые и построить новые дороги. Многое пришлось создавать с нуля.

Развивать Новую Москву решили комплексно, для этого были определены 12 точек экономического роста, среди которых есть и город, и деревни, и поселки, и села. Каждая из них стала центром градостроительной активности — здесь интенсивно строят жилье, школы, детские сады, объекты здравоохранения, культуры и спорта, развивают транспортную инфраструктуру, создают высокооплачиваемые рабочие места в шаговой доступности от жилья и удобного общественного транспорта. Количество жителей Новой Москвы за 8 лет, в результате реализации такого градостроительного подхода, увеличилось на 40 процентов. В Троицком и Новомосковском административных округах (ТиНАО), образованных на присоединенных территориях, сегодня и самый быстро растущий рынок жилья в столичном регионе — по причине оптимального сочетания качества жизни и цены.

12 точек роста Новой Москвы: поселки Румянцево (офисный парк), Мосрентген, Коммунарка, Внуково, Киевский, Щапово, Рогово, Кленово, деревни Рязаново и Ярцево, город Троицк, село Вороново.

2020

x 2,4 раза увеличилась площадь Москвы с 2012 г.

40% -й рост числа жителей Новой Москвы к 2020 г.

Плотность застройки в точках роста зависит от удаленности от МКАД: ближе к «старой Москве» — средняя, возле Центральной кольцевой автодороги (ЦКАД) — умеренная, ближе к границам Новой Москвы — низкая. По замыслу проектировщиков, в Новой Москве будет создан один миллион новых рабочих мест, а проживать там будут полтора миллиона человек. К 2035 году радиальные магистрали в ТиНАО будут соединены поперечными дорогами, которые решат важный для жителей вопрос наличия удобных транспортных связей между населенными пунктами. В 2021-2023 гг. на новых территориях будет построено 77 километров дорог, 10 искусственных сооружений, 4 пешеходных перехода.

2021-2023

77 километров дорог

10 искусственных сооружений

4 пешеходных перехода

2019 год

Рынок промышленных котлов

вырастет на 10% за счет модернизации котельных

Ноябрь 2019

Рынок диализаторов

99% импортозависим и концентрирован

Октябрь 2019

Рынок цемента

+ 9,4% за январь-июль 2019

Сентябрь 2019

Рынок антикоагулянтов

спрос смещается к пероральным формам

Август 2019

Рынок автоматических модулей пожаротушения

акцент на порошковые модули

Август 2019

Рынок АПС (автоматических пожарных сигнализаций)

рост в 2,3 раза за 2 года

Август 2019

Рынок автоматических установок пожаротушения

Август 2019

Рынок топливных пеллет Европы

Июль 2019

Рынок сковород из алюминия с антипригарным покрытием

Июль 2019

Рынок терефталевой кислоты

Июль 2019

Рынок полиола

Июнь 2019

Рынок изоцианатов

Июнь 2019

Рынок гражданского стрелкового оружия

Июнь 2019

Рынок МБТ (малой бытовой техники)

Май 2019

Рынок гибкой упаковки

Апрель 2019

Рынок производства мяса и мясопереработки

Апрель 2019

Рынок производства и переработки молока

Апрель 2019

Рынок стальных заготовок (поковок)

Март 2019

Рынок автоклавного газобетона

Март 2019

Рынок высоковольтного оборудования

Январь 2019

Российский рынок мяса индейки

Январь 2019

Рынок светоотражающих пленок

Январь 2019

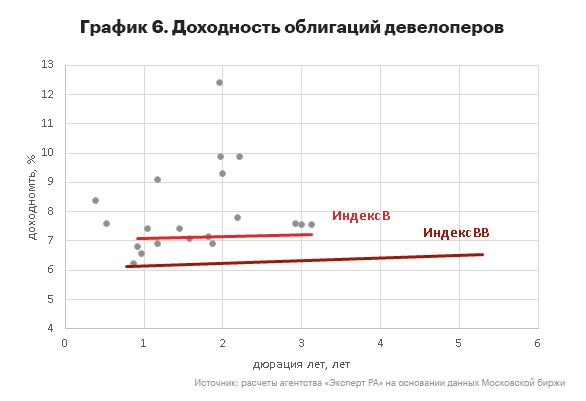

Застройщики платят за непрозрачность рынка

Строительная отрасль традиционно ассоциируется у инвесторов с зоной повышенного риска. До последнего момента отрасль характеризовалась абсолютной непрозрачностью. До появления аналитического центра «ДОМ.РФ» в публичном доступе отсутствовала официальная база данных по застройщикам. При этом ежегодно в секторе банкротится более 100 компаний. В условиях потока бесплатного финансирования от дольщиков и отсутствия законодательных требований к раскрытию финансовой информации застройщики не публиковали в открытом доступе, за редким исключением, каких-либо значимых данных о своей деятельности. У инвесторов отсутствовали база для сравнения девелоперов между собой и, как следствие, полноценное понимание рынка. Сравнение с зарубежными аналогами ввиду различий нормативной базы в разных странах решить вопрос качественного peer-анализа не помогало. Мощный удар по имиджу отрасли нанесли громкие банкротства крупных игроков, таких как СУ-155 и Urban Group.

В результате ситуация такова, что даже лучшие компании сектора вынуждены предлагать дополнительную доходность по сравнению с компаниями аналогичного кредитного качества из других отраслей. Это происходит, даже несмотря на то, что рейтинговые агентства уже закладывают в оценку риск отрасли, связанный с ее цикличностью и капиталоемкостью.

Мы ожидаем, что укрупнение девелоперских групп, дополнительный банковский контроль за ними, рост общей прозрачности сектора и расширение рейтингового покрытия снизят отраслевую риск-премию. Первыми тренд должны почувствовать лидеры рынка, которые уже выступают бенефициарами перемен. Мелким и средним компаниям потребуется больше времени для завоевания доверия инвесторов. Их успех будет связан с возможностью трансформироваться из строителей в финансистов, обеспечив при этом конвейерный поток новых проектов.

2021 год

Рынок смесителей

99% рынка РФ – импортная продукция

Май 2021

Рынок медных труб и трубок

российский рынок труб и трубок из рафинированной меди

Май 2021

Рынок емкостей и резервуаров малого объема

доли потребления на рынке в сегментах пищевого и нефтехимического производства равны

Март 2021

Рынок автомобильных видеорегистраторов

за 2 года прирост на 70% в стоимостном выражении

Февраль 2021

Рынок гусеничных тракторов

преобладание отечественной продукции на рынке

Февраль 2021

Рынок перекрестно-склеенных деревянных панелей (CLT)

к 2025 году рынок вырастет в 9,9 раз

Февраль 2021

Рынок маломерных моторных судов

в 2019 году двукратный рост рынка в денежном выражении

Февраль 2021

Рынок гусеничных бульдозеров

сокращение доли импорта в объеме рынка

Февраль 2021

Рынок медицинских перчаток

99% рынка РФ – импортная продукция

Январь 2021

Рынок гусеничных экскаваторов

2/3 рынка занимает импортная продукция

Январь 2021

Рынок электронной коммерции

объем рынка растет с опережающим темпом

Январь 2021

Повышение конкуренции за конечного потребителя и прораба

В 2020 году к сегменту строительных и отделочных материалов проявили интерес множество крупных ритейлеров из других сегментов. Стремительно нарастили ассортимент и продажи маркетплейсы Ozon b Wildberries. Кроме того, активно развивают свои маркетплейсы «ВсеИнструменты», «Петрович», «Леруа Мерлен». Виктор Кузнецов, генеральный директор «ВсеИнструменты.ру» прокомментировал: «Запуск маркетплейса превзошел наши ожидания, компания повысила продажи на 58%».

Также интерес к сегменту DIY проявила компания «Магнит» с бредом «Магнит Мастер». Выйдя на столь же специализированный рынок косметики с сетью «Магнит Косметик»,

ритейлер

за несколько лет обогнал лидера сегмента «Л’Этуаль». Хороший результат может показать синергия расположения «Магнит Мастер» с другими магазинами сети.

Борьба развернется не только за конечного потребителя, но и за прорабов. Наращивает продажи и планирует осваивать новые регионы сеть «МаксиПро» (оптовая сеть от «Леруа Мерлен»). 75% опрошенных розничных компаний по продаже строительных товаров планируют экспансию в мелкий опт, ориентированный на прорабов и мастеров.

2020 год

Рынок изолята соевого белка

сохраняет высокую зависимость от импорта

Декабрь 2020

Рынок сбора и переработки изношенных автомобильных шин

перерабатывается 35% образующихся шинных отходов

Декабрь 2020

Рынок мельтблауна

90% российского производства приходится на 5 компаний

Декабрь 2020

Рынок кобальтового концентрата

за 4 года российское производство выросло на 20%

Декабрь 2020

Рынок стеновых теплоизоляционных материалов

реализует экспортный потенциал роста (+6% к 2018 году)

Ноябрь 2020

Рынок судового комплектующего оборудования (СКО)

возможности импортозамещения

Ноябрь 2020

Рынок вин

наращивание производства уступает росту импорта

Ноябрь 2020

Рынок вольфрама

рост внутреннего потребления на фоне сокращающегося экспорта

Октябрь 2020

Рынок непрерывного базальтового волокна

среднегодовой прирост за 3 года свыше 10%

Октябрь 2020

Рынок полиграфических красок

более 80% рынка составляет зарубежная продукция

Октябрь 2020

Рынок стекловолокна

в 2019 году импорт вырос в натуральном выражении и снизился в стоимостном

Октябрь 2020

Рынок мастербатчей

белые суперконцентраты занимают 40% в структуре рынка

Сентябрь 2020

Рынок крупногабаритных кристаллизаторов

2019/2018 рост рынка на 56% за счет увеличения импорта в 3 раза

Сентябрь 2020

Рынок органических удобрений из птичьего помета

демонстрирует ежегодный стабильный прирост

Сентябрь 2020

Рынок РВС

100% российский рынок

Сентябрь 2020

Рынок электронно-лучевых пушек (ЭЛП)

высококонцентрирован и сегментирован

Август 2020

Рынок металлических дверей

доля российских производителей увеличилась на 10 п.п. до 86% (с 76% в 2017 году)

Август 2020

Рынок сыра

доля импорта 32%, в т.ч. доля белорусских сыров 26% рынка

Август 2020

Рынок промышленных рукавов

составил 1,3 млрд руб. в 2019, прибавив 16% к 2018 году

Август 2020

Рынок респираторов (СИЗОД)

12% российского производства уходит на экспорт

Август 2020

Рынок защитных медицинских масок

cреднегодовой прирост 2017-2019 в рублях в 1,8 раз больше, чем в штуках

Июль 2020

Рынок СПГ

экспорт в 2019 году вырос на 77%

Июль 2020

Рынок титана

импорт растет за счет поставок титановой губки

Июль 2020

Рынок порошковых красок

динамично развивается, сохраняя высокую долю импорта

Июль 2020

Рынок медного прутка и профиля

вырос на 16% к 2017 году

Июль 2020

Рынок обуви для танцев

экспорт вырос в 3 раза к 2018

Июнь 2020

Рынок соков и нектаров

показал прирост на 2%

Июнь 2020

Рынок обоев

импортозамещение на фоне растущего экспорта

Июнь 2020

Рынок автомобильных шин

рост импорта опережает экспорт

Июнь 2020

Рынок шинного корда

вырос на 9,5% с 2015 года

Июнь 2020

Рынок клееного мебельного щита

экспорт вырос в 2 раза к 2018

Июнь 2020

Рынок крепежных изделий

+40% в производстве за 3 года

Май 2020

Рынок косметических средств по уходу за кожей лица и тела

вырастет на 7%

Апрель 2020

Рынок ж/б панелей для домостроения

восстанавливается

Апрель 2020

Рынок средств личной гигиены

вырастет на 7%

Апрель 2020

Рынок металлических фасадных кассет

возвращается к росту

Февраль 2020

Рынок керамической плитки и керамогранита

+5% на экспорт

Февраль 2020

Рынок биологически-активных добавок к пище (БАД)

остается импортозависимым

Январь 2020

Рынок глушителей для легковых автомобилей

близок к насыщению

Январь 2020

Прогноз

По прогнозным предположениям, в России и дальше будет наблюдаться рост вводимого в эксплуатацию жилья. Так, по имеющейся статистике к 2025 году количество вводимых миллионов квадратных метров как жилого и коммерческого жилья будет составлять 163,1. Это приблизительно на 12% больше, чем на истекший 2019 год.

Именно это может, в совокупности с негативной экономической обстановкой, послужить причиной для некоторого снижения стоимости квадратного метра первичного и вторичного жилого фонда. Тем более что за последние два года стоимость жилья была искусственно увеличена от 10% до практически 30% во многих городах России с максимальной стоимостью жилья. По прогнозным данным, именно на эту позицию в ближайшие 5 лет может быть снижена стоимость квадратного метра.

Еще один существенный фактор, который влияет на стоимость квартир – это старение населения РФ. Дело в том, что глобальная численность лиц пожилого возраста как в мире, так и в России, увеличивается. А в РФ это происходит ускоренными темпами.

Поэтому из-за отсутствия большого количества молодёжи, в определенный период наступит пониженный спрос на приобретение нового жилья. Это и послужит дополнительной причиной понижения стоимости, которая, скорее всего, будет поддерживаться невысокими зарплатами и другими негативными факторами, происходящим и не только в стране, но и в глобальном пространстве.

Актуальные показатели

По объему работ, которые выполняются по виду деятельности «Строительство», динамика за последние 14 лет выглядит следующим образом:

- В 2005 году всего подобных работ было выполнено на 1754,4 млрд руб.

- К 2010 эта цифра составила уже 4454,2 млрд руб.

- В 2015 деятельность выросла до объема 7010,4 млрд руб.

- В 2016 году показатель также продолжался увеличиваться и достиг отметки 7204,2 млрд руб.

- 2017 год также показывал позитивную динамику – общий объем успел достичь рубежа в 7545,9 млрд руб.

Если рассматривать количество человек, которые заняты в данной отрасли, то и оно также было увеличено за этот отчетный период:

- В 2005 году здесь трудилось 4986,1 тыс. человек.

- К 2010 численность составила 5399,1 тыс. работников.

- В 2015 в строительной отрасли трудилось 6403,2 тыс. человек.

- К 2016 году количество занятых составило 6.231.100 человек.

- А к 2017 году количество работников уже стало 6318,9 тыс. человек.

Как видно из данных показателей, за последние 12 лет наблюдается постоянный рост как финансовых средств, вкладываемых в строительство, так и количества людей, которые вовлечены в реализацию этих проектов.

Мобильные продажи – потенциал для роста

Одна из значимых проблем рынка электронной коммерции – удорожание трафика. Стоимость клика в «Яндекс.Директ» после незначительного падения в апреле-марте 2020 года выросла к концу года на 15% (за основу взяты запросы в категории сухих смесей, кирпича, плитки, краски, обоев, ламината, гипсокартона, кровли).

Остается вопрос стоимости трафика. Одна из стратегий снижения стоимости привлечения посетителей – мобильные приложения. Во-первых, для продвижения приложений рекламные площадки («Яндекс», Google, Facebook) делают отдельные типы кампаний (т.е. происходит отстройка в конкуренции за трафик). Во-вторых, хорошо работает внутренний поиск магазинов приложений Apple Store и Google Play. В-третьих, при грамотном подходе после установки приложение остается у большинства пользователей. Например, в приложение можно зашить визуализатор материалов или даже прикольную брендовую игру для клиентов. При реализации таких кейсов компания Pahomov.pro наблюдала удержание до 90% пользователей.

Мобильные приложения разработали не более 3% магазинов по продаже стройматериалов. Рынок приложений по стройматериалам еще не насыщен, хотя рост мобильных продаж обгоняет рост онлайн-продаж в целом и те, кто имеют приложения, зарабатывают.