Налог на дарение недвижимости не родственнику

Содержание:

- Этап №3 – Регистрация сделки дарения

- Облагается ли налогом дарение недвижимости

- Налогообложение

- Кто может являться стороной сделки дарения

- Налог при продаже дарственной квартиры

- С какой суммы взымается налог на дарение

- Фиктивная купля-продажа

- Нужно ли платить налог при дарении квартиры

- Нюансы и вопросы

- К чему приведет дарение

Этап №3 – Регистрация сделки дарения

Если договор дарения удостоверялся у нотариуса

Если договор дарения удостоверялся нотариально (в нотариальной форме), то нотариус обязан сам, бесплатно и в тот же день подать договор на регистрацию сделки . Это уже входит в услугу по удостоверению сделки на основании ст. 1 Федерального закона от 03.08.2018 N 338-ФЗ и ст. 22.1 Основ о нотариате.

Обычно нотариусы подают документы в электронном виде. Тогда сделку должны зарегистрировать в один рабочий день.

Если у нотариуса не будет возможности подать электронно, то он или его помощник в течение 2 рабочих дней подаст документы лично в отделение Росреестра. А срок регистрации продлиться до 3 рабочих дней после подачи.

Мнение эксперта

Соколов Михаил Денисович

Юрист с 10-летним стажем. Специализируется в области уголовного права. Большой опыт в защите правовых интересов.

Все это указано в п. 9 ст.

16 Федерального закона о регистрации недвижимости от 13.07.2015 N 218-ФЗ. Но из-за нагруженности Росреестра иногда бывают задержки.

Участники сделки должны оплатить нотариусу только госпошлину за регистрацию сделки — 2000 рублей (пп. 22 п. 1 ст. 333.33 НК РФ). Если нотариус подаст документы электронно, то Росреестр установил скидку в 30% — вместо 2000 рублей нужно оплатить 1400 рублей. Госпошлину оплачивает одаряемый, но на практике нотариусу все равно кто передаст деньги.

После того как сделку зарегистрируют в Росреестре, одаряемый станет новым собственником доли. Документы можно будет забрать у нотариуса. Некоторые нотариусы оповещают об этом по телефону, некоторым придется звонить самому.

После получения доли в дар, одаряемый может прописаться в квартире — инструкция. Или продать свою долю — порядок оформления.

Если договор дарения в простой форме

Сам процесс подачи документов в МФЦ или Регистрационную палату не отличаются, поэтому в инструкции я указала про МФЦ.

- Дарителю(ям) и одаряемому(ым) нужно обратиться в МФЦ, оплатить госпошлину и подать подписанные договора с остальными документами.

Если одаряемому до 14 лет, то его присутствия не потребуется, присутствовать должен один из родителей (опекун, попечитель). Если одаряемому от 14 до 18 лет, то вместе с ним должен присутствовать один из родителей (опекун, попечитель).

Госпошлина за регистрацию — 2000 рублей (пп. 22 п.

1 ст. 333.33 НК РФ).

Реквизиты для оплаты можно получить у сотрудника. Касса по оплате обычно находится в самом здании МФЦ, комиссия около 50 рублей.

Сейчас позиция Росреестра такова, что госпошлину оплачивает одаряемый. На практике же без разницы кто платит госпошлину, это все по договоренности.

Просто в чеках об оплате будут указан одаряемый.

После оплаты госпошлины, в порядке очереди сотруднику нужно отдать оригиналы документов, которые я перечислила выше + договор дарения доли и чек об оплате госпошлины.

Сотрудник МФЦ проверит список документов и составит заявления о регистрации права, которое дарителю и одаряемому необходимо подписать. Если одаряемому до 14 лет, то заявление за него подписывает один из родителей (опекунов), если от 14 до 18 лет — и одаряемый и один из родителей.

Остается только ждать регистрации сделки дарения. По ст.

16 Федерального закона от 13.07.2015 N 218-ФЗ максимальный срок: 9 рабочих дней, если документы подавать в МФЦ; 7 рабочих дней, если документы подавать напрямую в отделение Росреестра. Иногда сроки срываются из-за загруженности Росреестра.

Можно позвонить в МФЦ, назвать номер в расписке и уточнить прошла ли регистрация.

В назначенный день даритель и одаряемый должны забрать каждый свою копию договора с отметкой о государственной регистрации. Необязательно всем одновременно приходить в МФЦ, можно по отдельности в разное время и дни. Также одаряемому выдадут выписку из ЕГРН об объекте недвижимости (на квартиру). В ней будет указано, что теперь он является собственником доли. Свидетельства о регистрации собственности отменены и не выдаются с июля 2016 года. При себе иметь паспорта и расписки, которые выдал сотрудник МФЦ.

Если даритель и одаряемый НЕ являются близкими родственниками, то одаряемый должен оплатить налог в размере 13% от кадастровой стоимости подаренной доли (п. 18.1 ст.

217 НК РФ). Дарители же никакого налога после дарения НЕ платят, т.к.

никакой выгоды от сделки не получают. За несовершеннолетнего одаряемого налог должны заплатить родители (опекуны).

Если сделка проходила через нотариуса, то он в течение 5 дней отправит информацию о сделке в налоговую инспекцию. Это его обязанность указана в п.

6 ст. 85 НК РФ.

аналогично дарению между близкими родственниками. Рассмотрим, как заключить договор дарения между мужем и женой, как его зарегистрировать, при каких обстоятельствах можно признать его недействительным.

Облагается ли налогом дарение недвижимости

Сразу отметим, что применительно к недвижимому имуществу дарственная представляет собой один из видов сделок, при заключении которых собственник недвижимости передаёт право собственности на неё на безвозмездной основе одаряемому лицу в момент подписания и регистрации договора или же в определённое время, которое должно быть обязательно указано в содержании договора.

Таким образом в качестве дохода законодатель признаёт выгоду, которую одаряемый получил, не затрачивая на объект собственные средства. Проще говоря, человек получает желаемое имущество, не выделяя на него и экономя, таким образом, свои деньги, сохраняя их для последующих трат.

После регистрации подаренной квартиры или дома в ЕГРН и получения права собственности, новый владелец, согласно статье 217 Налогового кодекса Российской Федерации, а именно, пункту 18.1 – не должен платить установленный налог лишь в 2 случаях:

- Договор дарения был заключён между лицами, которые входят в категорию близких родственников или членов семьи.

- Налогом не облагаются консульские работники, а также члены их семей (согласно условиям Венской конвенции о дипломатических и консульских отношениях).

Всем остальным новым собственникам недвижимости придётся заплатить налог.

Первым вопросом людей, которым предлагают получить в дар квартиру, дом, гараж, дачу или любую другую недвижимость, чужие люди или знакомые, является — нужно ли платить налог не родственнику, получившему в дар квартиру? Как мы уже упоминали, дарственная на подобный объект формирует у одариваемого физического лица обязанность уплаты дохода на прибыль, после чего лицо получает при регистрации право собственности и может распоряжаться даром по собственному усмотрению (подарить, продать и пр.).

В 2020 году льготы на уплату данного налога не родственником по-прежнему не предусмотрены. При этом, очень часто недобросовестные граждане стараются снизить фактический размер налогообложения, прикрывая дарственную сделкой купли-продажи, позволяющими получить налоговый вычет с приобретённой недвижимости. Но, если подобный факт раскрывается – сделка признаётся ничтожной.

А вот кому точно не нужно переживать о налогах, принимая по дарственной недвижимое имущество – это родственникам дарителя! Но, для того чтобы данное условие распространялось на стороны сделки, и даритель и одаряемый должны входить в категорию близких родственников, список которых установлен в Семейном кодексе Российской Федерации, а именно – в 3 статье.

Согласно установленным там нормам от налога на дарственную квартиру освобождаются:

- дедушки, бабушки, а также внуки;

- братья, сёстры (как полнородные, так и неполнородные);

- усыновлённые и родные дети, а также их родители.

Остальные родственники (дяди, тёти, а также двоюродные сёстры и братья) – обязаны уплатить подоходный налог, приравниваясь к не родственникам.

При этом, хотя близкий родственник не уплачивает налог и не заполняет соответствующую декларацию 3-НДФЛ, но, согласно нормам НК РФ, он обязан оплатить имущественный налог на полученную в дар недвижимость.

Налогообложение

Регистрация дарственной между близкими родственниками не предполагает уплату госпошлины. Сама сделка также не облагается налогом. Однако после регистрации квартиры, когда у одаряемого возникнет доход, ему требуется оплатить НДФЛ, размер которого составляет 13% от стоимости недвижимости.

Чтобы оплатить налог, нужно сделать следующее:

- до 30

апреля года, который следует за регистрацией перехода прав собственности,

подать декларацию 3 НДФЛ в налоговые органы; - уплатить

до 15 июля того же года определенную сумму, рассчитанную, согласно стоимости

жилья.

Доходы, подлежащие налогообложению, описаны в ст. 217 Налогового Кодекса РФ.

Освобождаются от уплаты налога на доход, если сделка осуществляется

между следующими категориями граждан:

- супругами;

- родителями

и их детьми; - бабушками

(или дедушками) и их родными внуками.

Близким родственникам, входящим в вышеизложенный перечень, подавать

декларацию в ФНС не требуется.

Кто может являться стороной сделки дарения

Законодательство РФ предоставляет дарителю право выбирать одариваемого субъекта для передачи квартиры в дар по личному усмотрению. Между тем, дарителями не могут являться следующие субъекты:

- лицо, еще не достигшее совершеннолетия;

- граждане, не являющиеся по закону дееспособными;

- лицо, не обладающее законными правами на объект, подлежащий дарению;

- государственный служащий;

- работник социальной сферы;

- медработник не вправе принимать подарки от своего пациента.

Юридические лица не могут делать официальные подарки друг другу, однако организация может принимать участие в сделке дарения, совершаемой с физическим лицом. Пребывание дарителя при оформлении дарения квартиры в состоянии психического расстройства, а также нахождение его под воздействием алкоголя, наркотиков или медикаментов, будет являться законным основанием для судебного признания недействительности соответствующей сделки по иску, поданному претендентами на получение данной недвижимости.

Не допускается включение в дарственную условия о пожизненном содержании одаряемым субъектом дарителя. Не разрешается установление договором дарения каких-либо финансовых обязательств. Одаряемым субъектом не может являться лицо, от которого даритель находился в зависимости. Таким образом, нельзя подарить квартиру социальному работнику или лицу, находящемуся с ним в родстве, сотруднику учреждения образования, врачу. Одариваемым лицом может быть несовершеннолетний или недееспособный гражданин.

Налог при продаже дарственной квартиры

Если собственник подаренной квартиры решил в будущем продать ее, то после такой сделки тоже платится НДФЛ. В данном случае доход наступает у продавца – бывшего собственника квартиры, того, кому она была подарена.

Таким образом, подаренная квартира может быть дважды обложена налогом:

- в первый раз при получении дара, если одаряемый не освобожден от НДФЛ;

- во второй раз при продаже квартиры, если нельзя применить вычет или не истек срок давности владения жильем.

Избежать налога при продаже подаренного жилья можно, если недвижимостью пользовались достаточно долгое время или если доход перекрывается налоговым вычетом.

Кто должен платить

Налог рассчитывает и платит продавец жилья – бывший собственник подаренной ранее квартиры. Автоматически он не определяется, поэтому все действия по расчетам нужно произвести самостоятельно.

Порядок расчета

Общая формула для расчета НДФЛ при продаже подаренной квартиры следующая:

Д – сумма дохода с продажи. Она указывается в самом договоре как цена подаренной недвижимости и подтверждается платежными документами – банковскими выписками, расписками.

НВ – налоговый вычет. При продаже подаренной квартиры вычет может быть только один – фиксированный в размере 1 миллион рублей. Расходный вычет не применяется, поскольку никаких расходов на приобретение жилья продавец в свое время не понес.

13% – это ставка по НДФЛ. Для удобства расчетов можно умножать на 0,13 – это арифметически верно.

НДФЛ – итоговая сумма дохода с продажи подаренной недвижимости, подлежащая уплате в бюджет.

Как избежать или уменьшить

Полностью избежать оплаты налога можно, если недвижимость после дарственной находилась в собственности дольше определенного периода. Раньше этот период составлял 3 года для всех собственников, но с 2016 года в НК были внесены серьезные изменения.

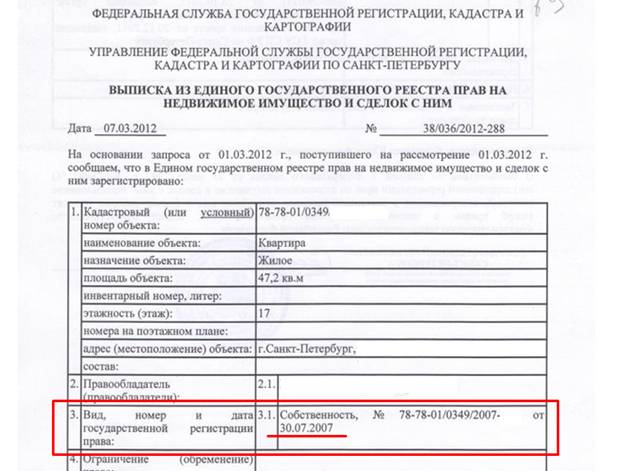

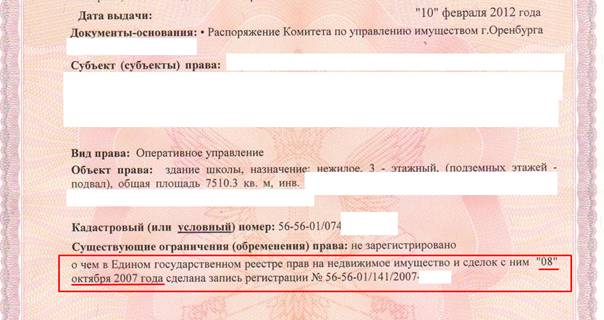

Для определения срока владения понадобится выписка из ЕГРН или Свидетельство о праве собственности. На документе нужно найти дату регистрации права.

В Выписке:

В Свидетельстве:

От этой даты рассчитываем срок владения для освобождения от НДФЛ:

- если дата регистрации до 31 декабря 2015 года включительно – 3 года независимо от того, кто был дарителем;

- дата регистрации 1 января 2016 и позже, а дарителем был близкий родственник – 3 года;

- дата регистрации 1 января 2016 и позже, а дарителем был не близкий родственник – 5 лет.

Если между дарением и продажей прошло больше 3 (5) лет, то налог платить не нужно. Декларацию тоже подавать не требуется.

Если длительность владения не позволяет полностью избежать налога, то его можно уменьшить на сумму фиксированного вычета – 1 000 000 рублей. Из цены квартиры вычитают сумму вычета, а полученную разницу умножают на 13%. Полученную сумму перечисляют в бюджет.

Пример расчета. Людмила Самсонова получила в дар от отца квартиру в 2016 году. В 2018 году она решила ее продать за 1 500 000 рублей. Освободиться от налога по давности не получается – квартира в собственности всего 2 года. Чтобы уменьшить налоговое бремя, Людмила решила применить фиксированный вычет. Расчет налога следующий: (1 500 000 – 1 000 000) * 0,13 = 500 тыс. * 0,13 = 65 000 рублей.

Подробнее о вычетах при продаже квартиры читайте в следующей статье.

Пошаговая инструкция по оплате

Чтобы оплатить налог, необходимо:

- Собрать документы: ДКП, платежные документы к договору.

- Заполнить декларацию 3-НДФЛ. Ссылку на порядок заполнения, бланк декларации и образец смотрите выше в разделе о дарении.

- Пакет документов передать лично в ИФНС по месту жительства или через онлайн сервисы: личный кабинет налогоплательщика или Госуслуги. Сделать это необходимо до 30 апреля года, следующего за продажей.

- После подачи документов до 15 июля оплатить сумму налога в бюджет.

С какой суммы взымается налог на дарение

Вполне естественным вопросом для принимающего дар человека является вопрос, касающийся цены бесплатного подарка при оформлении дарственной. В первую очередь, она необходима для проведения расчётов суммы НДФЛ, которая выступает иногда причиной отказа от желанной квартиры или машины. Как правило, цену дара указывает при составлении договора сам даритель – от неё стоит и «отталкиваться».

Пример из судебной практики:

Гражданке М. дядя передал квартиру по договору дарения, согласно пунктам которого стоимость жилья составила 4 миллиона российских рублей. При этом, М. должна будет предъявить декларацию НДФЛ в налоговую, вписав в неё следующие данные:

фактический доход от принятия подарка составил 4 миллиона российских рублей;

сумма налога НДФЛ составила — 4 000 000 х 13% = 520 000 российских рублей.

Естественно, что многие недобропорядочные собственники постоянно пытаются занизить реальную цену недвижимости для снижения НДФЛ. Однако, подобная хитрость в 2021 году – неуместна, ведь при обязательной проверке данных и выявлении факта мошенничества могут не только назначить выплату налога, исходя из рыночной стоимости квартиры, но и применить санкции.

В письмах Минфина Российской Федерации указывается, что при дарении недвижимого имущества стороны, не входящие в категорию близких родственников, обязаны руководствоваться информацией, которая прописана в договоре дарения. Но, есть одна оговорка. Всё это становится возможным исключительно в том случае, если прописанная в дарственной стоимость полностью соответствует реальной рыночной стоимости объекта.

Пример от юристов сайта

Бланк налоговой декларации 3-НДФЛ

Бланк налоговой декларации 3-НДФЛ

В том случае, если одаряемого не устраивает заявленная налоговиками кадастровая стоимость квартиры – он может заявить другую сумму, аргументировав свою позицию при помощи дополнительной независимой экспертизы или соответствующими документами.

Пример из практики:

Зять получает от своей свекрови в дар однокомнатную квартиру. Однако, так как, согласно законодательству Российской Федерации, стороны сделки не входят в категорию близких родственников, невестка зятю ничего не остаётся как выплатить 13% налог от стоимости данной недвижимости.

При этом, кадастровая стоимость по информации Росреестра составила сумму 700 000 российских рублей. Таким образом, зять должен будет составить декларацию, вписав в неё фактическую стоимость квартиры (700 000 руб.), а также налог, составивший сумму в 91 000 российских рублей.

Фиктивная купля-продажа

Сделка купли-продажи является самой распространенной операцией на рынке жилья. Согласно статье 549 Гражданского кодекса РФ определение договора купли-продажи недвижимости звучит следующим образом: по договору продавец обязуется передать в собственность покупателя земельный участок, здание, сооружение, квартиру или другое недвижимое имущество за определенную плату. Естественно, в случае передачи квартиры таким способом между родственниками, речи о деньгах быть не может. Однако в данном случае существует масса нюансов, касающихся налогообложения.

Во-первых, продавец квартиры получает доход в виде стоимости квартиры. Даже если фактически деньги не передавались, стоимость жилья должна быть указана в договоре, соответственно бывшему собственнику квартиры придется заплатить налог на доходы физических лиц (НДФЛ). Если квартира находилась в собственности матери менее трех лет, то налог в размере 13% будет платиться с суммы более 1 млн. руб. Казалось бы, нет ничего проще – указать в договоре купли-продажи меньшую сумму, и никаких налогов платить не нужно. Но обмануть фискальные органы не так-то просто

По словам Владимира Спасского, директора юридического департамента агентства недвижимости МИАН, сделка купли-продажи между родственниками может привлечь внимание налоговых органов, поскольку здесь имеет место заключение договора между взаимозависимыми лицами. На этом основании налоговики имеют право проверить правильность применения цены по сделке

«В случае выявления отклонения цены сделки в сторону повышения или в сторону понижения более чем на 20% от рыночной цены, налоговый орган вправе доначислить соответствующую сумму налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены исходя из применения рыночных цен», — цитирует эксперт пункт 3 статьи 40 Налогового кодекса РФ.

Во-вторых, сделка купли-продажи между родственниками делает невозможным получение имущественного налогового вычета покупателем. Согласно статье 220 НК РФ, покупатель, состоящий на основании Семейного кодекса РФ в отношениях родства с продавцом, не имеет такого права.

Еще один нюанс, который может заставить принять решение не в пользу этого варианта передачи жилья родственникам – это такое понятие как «совместная собственность супругов». Многие родители, которые задумываются над тем, чтобы передать квартиру своему замужнему/женатому ребенку, вряд ли выберут этот вариант, потому что в данном случае квартира будет являться совместно нажитым имуществом, и в случае развода супруг будет иметь право претендовать на половину квартиры. Впрочем, это не единственный вариант, когда проблемы могут возникнуть из-за сложных взаимоотношений внутри семьи. «Условно говоря, мать и дочь владеют квартирой в равных долях, и мать хочет передать свою долю другому ребенку, например, сыну, у которого нет квартиры. Если она не дарит ему эту долю, а продает, то по закону она должна сначала предложить купить эту долю дочери. Причем на тех же условиях, на которых она будет в дальнейшем заключать договор купли-продажи с сыном. И только если в течение месяца дочь не изъявит желания выкупить эту долю, то в этом случае можно смело продавать свою долю другим родственникам», — говорит Ольга Рыкова, директор юридического департамента компании Panorama Estate. Кроме того, могут испортиться отношения и между продавцом и покупателем. К примеру, если мать продает свою квартиру дочери, то она вполне может и дальше жить в ней. Но если дочь захочет продать квартиру, то мать никак не сможет помешать ей в этом. Более того, в соответствии со статьей 292 ГК РФ, переход права собственности на жилой дом или квартиру к другому лицу является основанием для прекращения права пользования жилым помещением членами семьи прежнего собственника. Поэтому если вдруг отношения матери и дочери испортятся, то мать в любой момент может оказаться на улице.

Нужно ли платить налог при дарении квартиры

В России введен подоходный налог (НДФЛ), который нужно платить при возникновении любого дохода. Дарение квартиры – не исключение. На первый взгляд, сделка дарения недвижимости – абсолютно бесплатная, безвозмездная, стороны ничего друг другу не платят. А значит и налог платить не нужно в отличие от сделки купли-продажи. Это заблуждение.

Юридически дарение рассматривается налоговой службой так:

- даритель (тот, кто дарит квартиру) действительно ничего не получает, поэтому и налог платить не должен;

- одаряемый (тот, кому дарят квартиру) получает доход в натуральной форме – в виде квартиры, поэтому должен заплатить налог с ее стоимости.

Законодательная база на дарение недвижимости

Обязанность уплаты подоходного налога закреплена в главе 23 НК РФ. Отметим, что законодательство пишется достаточно сложным языком, поэтому рекомендуем обратиться к нашим комментариям по поводу налога при дарении квартиры. Если требуется дополнительная консультация, наш юрист готов ответить на все вопросы онлайн или по телефону.

Когда дарственная налогом не облагается

Первое правило – налог с дарения не должен платить даритель. Тот, кто передает бесплатно следующему собственнику свою квартиру по дарственной, освобождается от каких-либо налогов по этой сделке, поскольку не получает никакого дохода. Значения не имеет, по какому основанию он в свое время получил недвижимость или сколько лет она была на него записана – минимальных сроков владения или иных условий для дарителя не установлено.

Даритель никогда не платит налог с дарения своего жилья.

Другое дело – одаряемый, который безвозмездно получил квартиру. По общему правилу, одаряемый платит налог со стоимости жилья. Исключение сделано для близких родственников дарителя. Список близких родственников установлен :

- муж, жена;

- мать, отец;

- дети (родные и официально усыновленные);

- дедушки и бабушки;

- внуки;

- братья и сестры (как родные, так и по одному из родителей).

Налог при дарении недвижимости близкому родственнику: список

Если одаряемый не приходится дарителю близким родственником, он обязан заплатить налог с дарения квартиры.

В частности, в перечень таких одаряемых включаются:

- двоюродные, троюродные и так далее братья и сестры;

- прадедушки и прабабушки;

- правнуки;

- тети и дяди;

- племянники;

- свекрови и свекры;

- тещи и тести;

- пасынки и падчерицы;

- отчимы и мачехи;

- лица, не состоящие друг с другом в родстве.

Даже если участники сделки проживают на одной территории и ведут совместное хозяйство, если близкого родства нет – налог при дарении квартиры платить обязательно. Здесь также не учитывается срок владения квартирой дарителем или фактический срок проживания в ней одаряемого.

Пенсионеры, малоимущие, многодетные и сироты

Исключений для этих категорий нет. Если близкого родства нет, налог платить придется, даже если одаряемый входит в социально незащищенный слой населения.

Нюансы и вопросы

Далее рассмотрим вопросы, которые волнуют граждан при дарении квартиры.

Дарение с обременением

Возможность дарения зависит от вида обременения:

- С рентой – можно дарить при согласии рентополучателя. Одаряемый возьмет на себя обязанности по ренте.

- С прописанными – дарить можно, согласия получать не нужно. Следует прописать пожизненных жильцов в договоре.

- Заложенная квартира – придется получить согласие кредитора. Если речь идет об ипотеке, нужно будет заменить заемщика как в сделке по ДКП ипотечного жилья.

- С арестом – дарить нельзя. Сначала нужно снять арест.

Об обременении в любом случае нужно оповестить одаряемого, иначе он сможет оспорить сделку и вернуть квартиру через суд.

Супругу

Подарить супругу можно только ту квартиру, которая находится в личной собственности второго супруга. Если квартира была приобретена в браке (в том числе на маткапитал), то она считается общей совместной собственностью. Чтобы оформить ее на одного, нужно составлять раздел общего имущества супругов или заключать брачный договор. Дарение тут не подойдет.

Ребенку: сыну, дочери

Для такого дарения нет препятствий, но есть нюансы:

- Если ребенку до 14 лет, за него в договоре должен расписаться представитель – другой родитель. Если родитель один, то лучше оформить нотариальную доверенность, чтобы договор с разных сторон подписывали разные люди.

- Несовершеннолетние от 14 до 18 лет расписываются сами с согласия родителя.

- Совершеннолетние граждане расписываются самостоятельно без любых согласия.

Если имущество дарится ребенку, нотариально удостоверять договор не нужно.

Составить договор дарения квартиры совершенно несложно. С учетом рекомендаций и бланков, данных в статье, сделку можно совершить за очень короткое время – обращаться к риэлтору и тратить дополнительные деньги не потребуется.

Если есть вопросы по теме статьи – их можно задать нашему дежурному юристу в чат.

Будем благодарны за лайк и репост статьи!

Далее читайте о вступлении дарственной в силу после смерти дарителя.

К чему приведет дарение

Недвижимость обычно дарят в кругу семьи близким родственникам. При этом сделка – это не просто формальная «перезапись» жилья на другого человека. В результате подписания дарственной возникнет ряд существенных последствий, о которых нужно помнить дарителю и одаряемому.

Права нового собственника

Новый владелец квартиры по документам получает полный спектр прав собственника. Он может по своему усмотрению пользоваться квартирой: проживать в ней самостоятельно, сдавать в аренду, в безвозмездное пользование, закладывать в счет обеспечения по кредитам, продавать дальше, дарить, завещать и иным образом поступать с жильем.

При этом спрашивать разрешения у бывшего владельца ему не требуется независимо от наличия родственных связей.

К правам добавятся стандартные обязанности собственника:

- оплачивать коммунальные услуги и содержание общего имущества МКД;

- оплачивать ежегодно налоги на квартиру;

- пользоваться квартирой в соответствии с назначением.

Срок действия дарственной

Можно подписать договор дарения, но не регистрировать переход права собственности. Поскольку срока действия у договора дарения нет, отнести его на регистрацию можно в любой момент. Но если даритель в браке — скорее всего, придется обновить согласие супруга. ст. 578 ГК РФ

Пока переход права собственности не зарегистрирован, собственником будет оставаться даритель. Соответственно, он же несет все расходы на содержание имущества и платит налог за имущество. Как только право собственности переходит к одаряемому — обязанности по содержанию и налогам тоже переходят к нему.

Даритель вправе в будущем расторгнуть договор через суд в случае, если жизненные обстоятельства изменились настолько, что если бы он знал заранее, то не принимал бы решение дарить жилье. Например, человек был богат, подарил квартиру, заболел и ему понадобились деньги. Также отменить дарение можно по части 1 статьи 578 ГК, если одаряемый совершил покушение на жизнь дарителя или членов его семьи.

Можно ли оспорить дарственную и каким образом

Оспорить дарение можно. В первую очередь это касается супругов, когда один, например, подарил квартиру без ведома другого. Но такое случается редко. Как правило, государственные регистраторы не принимают документы, если нет нотариального согласия супруга на дарение.

Оспорить дарение можно. В первую очередь это касается супругов, когда один, например, подарил квартиру без ведома другого. Но такое случается редко. Как правило, государственные регистраторы не принимают документы, если нет нотариального согласия супруга на дарение.

В любом случае оспорить дарение можно только в суде и только в пределах срока исковой давности — от одного до трех лет в зависимости от оснований оспаривания. С этим все сложно и без юристов тут не обойтись. Статья 181 ГК РФ.- срок исковой давности 3 года.

Сделку могут оспорить арбитражные управляющие по делам о банкротстве физического лица и судебные приставы, если у дарителя есть долги по судебным решениям, которые могли быть закрыты подаренной недвижимостью. ст. 61.2 закона о несостоятельности

Пожизненное проживание в квартире

Практика заключения сделок дарения квартиры с пожизненным проживанием противоречива по следующим причинам:

- Росреестр может принять дарственную с таким условием за ренту, которую обязательно удостоверять у нотариуса.

- Чиновники могут расценить данное право как встречное предоставление от одаряемого.

В любом из этих случаев в регистрации прав откажут. Если право пожизненного проживания критично для дарителя, рекомендуется воспользоваться договором ренты.