Какие данные банковской карты можно, а какие нельзя сообщать сторонним лицам?

Содержание:

- Особенности и условия использования

- Какие типы зачислений Банк определяет как пенсию?

- Карты банков

- Как защитить себя от мошенничества с пластиковыми картами

- Какую информацию можно получить по номеру карты

- О держателе кредитной карты

- Условия обслуживания карты.

- Можно ли узнать ФИО владельца карты

- Через систему «Сбербанк Онлайн»

- Обзор возможностей неименных карт Сбербанка

- Секрет номера карты

- Отличие неименной карты от обычной

- Особенности безопасного использования карточек

- Бывает ли несанкционированное снятие средств

Особенности и условия использования

Условия выпуска и обслуживания моментальных карт

В зависимости от потребностей клиента, неименная карта Сбербанка Моментум, несмотря на некоторые ограничения, может быть более выгодной. Использовать карту можно практически для всех целей:

- Оплатить за услуги в устройствах самообслуживаниях, банкоматах.

- Использовать сервисы Мобильный и Интернет-банк.

- Подключить автоматические платежи.

- Переводить средства на счета дистанционно.

- Предложения и акции от компаний MasterCard и Visa.

- Использовать бонусы Спасибо (если вы хотите узнать, как расплатиться бонусами Спасибо — читайте нашу статью).

- Оплачивать покупки за границей (кроме Momentum МИР).

Основные требования к клиенту выражается в порядке выдачи.

Карточки мгновенной выдачи относятся к не персонифицированным платежным инструментам — на ней не наносится фамилия и имя держателя

Поскольку для ее оформления достаточно паспорта, получить продукт сможет гражданин, которому свыше 14 лет. Процедура оформления выглядит таким образом:

- Посетить офис Сбербанк.

- Заполнить стандартный бланк, содержащий информацию о клиенте. Предъявить паспорт.

- Подписать договор УДБО.

- Получить карточку.

Операция занимает порядка 10-15 минут. Сама неименная карта Сбербанка (на фото можно посмотреть детально) содержит все основные параметры: логотип платежной системы, номер, дату выдачи, поле для подписи, электронный защитный чип.

Тарифы на выпуск и обслуживание дебетовых карт MasterCard Standard “Momentum” и Visa Classic “Momentum”

Тарифы на выпуск и обслуживание дебетовых карт МИР Momentum

Единственное чего на ней нет – инициалов пользователя. Это единственное отличие от обычных продуктов. Также отличием может выступать количество знаков в номере пластика. Сколько нанесено цифр зависит от системы. Обычно, номер состоит из 16 или 18 знаков. Реже – из 20.

Какие типы зачислений Банк определяет как пенсию?

К пенсионным и соц.выплатам относятся следующие типы зачислений:

- Пенсия ПФР

- Пенсия

- Пособия и другие выплаты по безработице

- Военная пенсия

- Пенсия НПФ СберБанка

- Выплата опекунам/попечителям

- Социальные выплаты

- Меры социальной поддержки

- Пособие по уходу за ребенком

- Доплата к пенсии

- Субсидии выезжающим из районов Крайнего Севера

- Выплаты пострадавшим от радиации (175-ФЗ и тп)

- Страховые выплаты военным и др по 52-ФЗ

- Вознаграждение приемному родителю

- Ежемесячное пособие по уходу за ребенком ФСС

- Иные выплаты из ФСС

- Выплаты за счет пенсионных резервов

- Социальные выплаты отдельным платежным поручением

- ЕДВ социальные

Карты банков

Для удобства клиентов — чтобы не ходить в офис по нескольку раз, сначала для оформления, а потом для получения именной карты, банки стали выпускать анонимные карты. По сути, как я уже сказала, анонимными они не являются — они привязаны к лицевому расчетному счету клиента, но на их поверхности отсутствует имя владельца. Это карты моментальной выдачи. То есть с момента обращения в банковскую структуру до получения карт а руки проходит всего несколько минут.

Анонимная банковская карта Сбербанка

Сбербанк предоставляет своим клиентам карты «Momentum» Visa или MasterCard. Это может быть дебетовая карта, оформление которой займет 10 минут при наличии паспорта. Срок действия — три года, бесплатное обслуживание. Тарифы на операции соответствуют стандартным тарифам для дебетовых карт.

Так же клиентам Сбербанка доступна анонимная кредитная карта «Momentum» Visa или MasterCard, получить ее можно так же быстро, но при условии, что у Вас есть банковские вклады на счетах Сбербанка, погашенный или действующий без просрочек потребительский кредит, или зарплатные счета, по движению которых банк предоставляет персональное предодобренное предложение.

Анонимная банковская карта Райффайзен

Популярный кредитный продукт Райффайзен банка «Все и сразу» так же готов предоставить неименную кредитную карту в день обращения в офис. Однако лимит по такой карте банк определяет в течение двух дней. Обслуживание карты составляет 1490 рублей в год, комиссия за снятие в банкомате — 3% +300 рублей, грейс-период составляет 50 дней. Кешбек по карте — 5 % на все операции.

Как защитить себя от мошенничества с пластиковыми картами

Итак, можно ли снять деньги с карты, зная только ее номер? Судя по вышенаписанной информации, безусловно, можно. Сделать это можно несколькими способами – с использованием CVV кода или же без него, при использовании контактных данных, посредством считывания сведений при снятии наличных в банкомате и т.п. Чем больше информации о карте и его держателе находится в руках мошенника – тем проще и быстрее он снимет деньги с карты.

На самом деле, все меры безопасности являются достаточно условными для всех держателей карт. Если кто-то посторонний сможет узнать ваше имя и номер карты – остается лишь надеяться на то, что он окажется честным и порядочным человеком и не станет пользоваться этими сведениями для своего личного блага. Если вы предпримете гораздо больше мер безопасности для того, чтобы ваша банковская карта была менее уязвимой – шансы на то, что вы станете жертвой интернет-мошенника, будет сведен к минимуму. Однако минимальная вероятность быть обманутым все равно останется.

Все это вовсе не значит, что не нужно хранить свои кровные сбережения на банковских картах – это совсем не так. Просто необходимо быть осторожными в расчетах и стараться по возможности не выдавать информацию о себе и своей карте

Особо важно обезопасить свои гаджеты, которыми вы пользуетесь иногда для просмотра информации по своему счету. Сейчас, в последнее время, участились случаи, когда именно через телефоны и планшеты случаются взломы паролей

На основании уже имеющихся данных у мошенника будет доступк счету держателя карты.

Старайтесь также не использовать карту в качестве основной платежной силы – все-таки, наличные средства никогда не смогут вытеснить электронные деньги, даже несмотря на удобство их использования. Кстати, самое интересное – владельцы карт чаще всего становятся сами виноваты в том, что стали жертвами мошенничества. Не нужно сообщать никому данные о своей карте – ни лично, ни по телефону. Это можно делать только в том случае, если вы сами уверены в том, что сообщаете данные специалисту банка или надежному человеку. Если же номер телефона, по которому с вами связались, не внушает вам доверия и является подозрительным – не стоит даже разговаривать о таких вещах, как данные банковской карты.

Исходя из всего сказанного выше, стоит выделить особенно несколько моментов:

- Не сообщайте никому данные карты.

- Не пользуйтесь подозрительными сайтами и формами оплат.

- Не используйте для снятия наличных незнакомые банкоматы.

- Старайтесь оформлять для себя карты, которые имеют максимальную степень безопасности для проведения интернет-операций.

Придерживайтесь всегда этих правил, и вы не станете легкой добычей для мошенников. Если вас не устраивает то, насколько безопасен Сбербанк – вы всегда можете сменить банк для хранения средств, но перед этим нужно хорошо подумать – стоит ли это делать и окажется ли другой банк более надежным.

Правила использования кредитной карты за границей

Как найти мошенника по номеру карты?

Можно ли в Тайланде снять деньги с карты Сбербанка

Можно ли расплачиваться чужой картой в магазине?

Опасно ли оплачивать банковской картой в интернете?

Какую информацию можно получить по номеру карты

Номер карты – это уникальная последовательность. Она генерируется по специальному алгоритму и содержит довольно много информации. Первая его цифра содержит информацию о платежной системе, обслуживающей продукт. Каждой системе соответствует собственная цифра:

- 2 – платежная система МИР;

- 4 – Виза;

- 5 – Мастеркард;

- 6 – Maestro (иногда встречается пластик с другими цифрами в начале).

Другим системам также присвоены собственные цифры. Но Сбербанк их выпуск не осуществляет. Дополнительно номер пластика содержит информацию об обслуживающем банке, типе продукта (кредитка или «дебетовка»). Расшифровать эти сведения помогают многочисленны специализированные сервисы, доступные в интернете.

О держателе кредитной карты

Держатель кредитной карты — это уже совсем другое дело. Фактически он является еще и заемщиком. На него накладываются следующие обязательства:

- уплата процентов, которые насчитываются на сумму задолженности;

- внесение платы за обслуживание, если это предусмотрено тарифами;

- внесение ежемесячного платежа при наличии минуса по счету. Банк каждый месяц указывает на минимальный платеж: заемщик сам решает, какую сумму класть.

Кредитная карта МТС Деньги Zero

| Кред. лимит | 150 000Р |

| Проц. ставка | 0% |

| Без процентов | 3 года |

| Стоимость | От 0 руб. |

| Кэшбек | 3-8% |

| Решение | 2 мин. |

С кредитными картами нужно быть особо осторожным, так как к ним привязана линия ссуды. Порой она достигает 500 000 — 1 000 000 рублей. И если кредитка попадает в руки мошенников, ее держатель серьезно пострадает. При хищении средств по его вине ему придется выплачивать банку большой долг. Снять обязанность можно будет только при успешном окончании уголовного дела.

Условия обслуживания карты.

- Устройства, которые не принимают неименные карты, чрезвычайно редки. Обычно их можно найти параллельно с терминалами, работающими со всеми картами, так как такие пластики весьма часты, если банк не обеспечит обслуживание, то просто потеряет своих клиентов, а таких потребителей много.

- Для банкоматов нет необходимости наличия гравировки вашей фамилии и имени, там своя система считывания информации. Относится ко всем банкоматам. Как в стране, так и за рубежом.

- Что касается тарифов, снимая деньги с карточки в банкоматах банка это 0–1% от снимаемой суммы, а годовое обслуживание обходится дешевле.

- Так же, на картах есть коды — CVC2 и CVV2, благодаря этим кодам защита больше, так как скопировать данные с карты без имени сложно.

Отличия от других продуктов.

Как уже упоминалось, неименная карта не имеет выгравированного имени владельца на лицевой стороне, номер не вытеснен, а напечатан. Такие карточки еще называют не эмбоссированными, это значит что они полностью гладкие.

Прошу заметить, это не значит, что у карточки нет хозяина, ведь подписывая договор с банком, Вы ставите свою подпись и указываете свои персональные данные.

На самом деле, есть много отличий между именными и неименными карточками. Когда указаны данные, то можно без затруднений оформить кредит или микрозаем, при одобрении деньги зачисляются только на именной платежный инструмент, который принадлежит заёмщику.

Также:

- Выпуск и срок изготовления. Неименной пластик выдается в тот же день после подписания договора. Это экономия Вашего времени. Например, Вы едете в отпуск за границу и Вам срочно нужна банковская карта. А для именной карточки требуется несколько дней или даже недель, только для того, чтобы нанести информацию о клиенте на лицевую сторону карты. Никто не захочет из-за такой мелочи откладывать поездку.

- Комиссия за обслуживание. Выпуск и обслуживание неименной карты бесплатно, у именной — есть оплата каждый год, комиссия за ведение счета. Примерно от 300 до 1000 рублей, зависит от вашего банка.

- Оплата за границей. Иногда возникают проблемы с оплатой за границей, могут потребовать предоставить паспорт. Трудно доказать, что карточка принадлежит владельцу, ведь на ней нет имени и фамилии. Хозяин такой карты должен поставить свою подпись на обратной стороне карты, тогда она будет действительной.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Неименной пластик можно пополнять через банкомат или переводить деньги с другого счета. Перечислять заработную плату, пенсию и любые другие выплаты нельзя.

- Существует лимит снятия наличных с карт. Он отличается. У именной карточке возможностей больше.

- На кредитных неименных картах лимит денег низкий, а процент за пользование кредитом высокий.

- Некоторые онлайн-магазины отказываются принимать оплату товара по неименным картам.

Как оформить неименную дебетовую карту.

- Приходите в банк, с собой нужен паспорт и код ИНН.

- Такую карту вы получаете в отделении банка в момент обращения, так как ее номер привязывается к расчетному счету при оформлении.

Можно ли узнать ФИО владельца карты

На карту наносится имя и фамилия человека, на которого она оформлена. При переводах указывается 16-значная комбинация, которая используется в банковских транзакциях. Узнать по ней ФИО можно в исключительных случаях, когда заявитель обладает соответствующими полномочиями. Например, сотрудник правоохранительных органов может получить данные при предъявлении соответствующих документов на предоставление личной информации держателя.

Физическим лицам сведения о владельцах при запросе в банке не доступны. Но при платежах некоторая информация о получателе будет известна.

Здесь в Сбербанке.Онлайн отображается ФИО владельца карты при переводе. Можно посмотреть ФИО и потом отказаться от перевода.

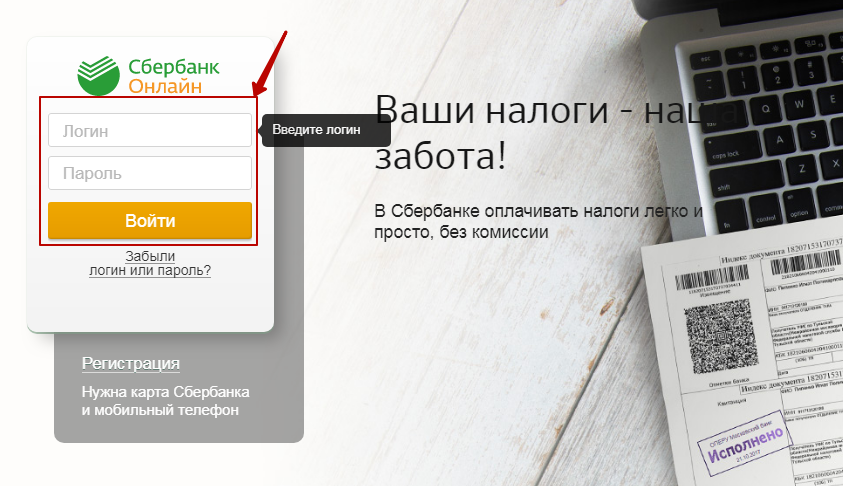

Через систему «Сбербанк Онлайн»

Используя только номер карты Сбербанка, некоторую информацию можно узнать с помощью интернет-банка. Некоторую, потому что система сообщит только имя, отчество и первую букву фамилии. Сделать это можно следующим образом:

- найдите в сервисе Сбербанк Онлайн раздел меню, посвященный переводам и платежам

- введите необходимые реквизиты

- не осуществляя перевод, посмотрите информацию о получателе средств — она должна быть указана рядом с номером его карты

Система автоматически выдает имя и отчество получателя карты уже при введении ее номера. Остальная информация не выдается, поскольку это будет нарушением банковской тайны о сохранении личных данных. Будьте внимательны и не совершите повторно реальный перевод денег на ту же карту.

Обзор возможностей неименных карт Сбербанка

Неименные карты выпускаются Сбербанком без отображения данных владельца на физическом носителе. То есть, на лицевой стороне будет только номер и срок действия пластика. А персональных реквизитов держателя (cardholder name) не будет.

Такие карты выдаются по факту обращения клиента в офис организации — в течение 15 минут. За это время производится верификация данных клиента и подписание договора. Договор представляет собой бланк, куда вносится информация о будущем держателе пластика и подпись. Подать онлайн заявку на неименную карту невозможно, да и смысла в этом нет, так как срок рассмотрения и получения пластика на руки не превышает 15 минут.

Основные характеристики

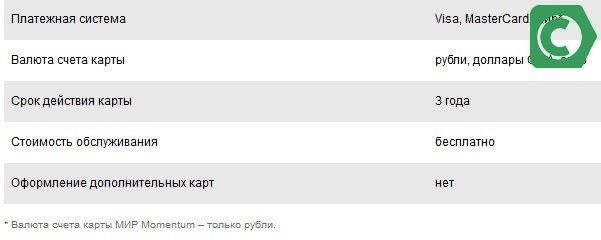

Неименные карты Сбербанка выпускаются только дебетового типа трех платежных систем — Visa, Mastercard, МИР.

Неименные карты Visa и Mastercard отличий не имеют и обладают следующими характеристиками:

- срок действия 3 года;

- выпуск и перевыпуск — бесплатно;

- возможности оформить к ним дополнительную карту нет;

- можно выпустить в одной их трех валют — евро, доллары, рубли;

- за границей работают;

- можно совершать с них переводы, оплачивать товары в магазинах и через интернет и т.д.

Неименная карта Сбербанка национальной платежной системы МИР отличается от Visa и Mastercard следующими характеристиками:

- срок действия — 3 года;

- выпускается только в рублях;

- за границей не действует, но на территории Крыма можно оплачивать ею товары и снимать наличные через банкомат.

Кстати максимальная сумма снятия наличных с неименных карт в разы меньше, чем для классических и составляет: 50000 рублей в сутки. Месячный лимит — 100000 рублей. Превышать данные лимиты можно только при условии, что вы снимаете наличные в кассе банка. За сумму сверх лимита придется заплатить 0,5% комиссии.

Переводы с неименных карт Сбербанка через личный кабинет, банкомат или смс осуществляются в стандартном режиме. Максимальная сумма — 1 млн. рублей.

Кто может оформить и как?

Оформить неименную карту Сбербанка может любой гражданин РФ от 18 лет. При себе должен быть только паспорт.

Заполнить заявку на неименную карту Сбербанка можно только при личном визите в отделение банка. При себе должен быть паспорт. Сотрудник предложит оформить заявку, затем попросит подождать пару минут. Введенные данные будут проверены и при указании достоверной информации в течение 10 минут неименная карточка банка будет у вас на руках. Останется активировать ее, выполнив проверку баланса с помощью банкомата, расположенного в каждом отделении.

Также вы можете зарегистрироваться в личном кабинете Сбербанк Онлайн по номеру карты и подключить к ней платную опцию смс-оповещений «Мобильный банк». Это является и привязкой карты к телефону, что позволит в будущем контролировать все расходы и поступления на баланс.

Секрет номера карты

Определить владельца карты по номеру не так просто как кажется. Однако кое-что рассказать о хозяине могут цифры, напечатанные на пластиковом бланке. Узнать владельца по номеру банковской карты поможет 16-тизначный код. Каждая комбинация цифр на таком бланке уникальна, но определенные знания из этого шифра получить можно.

Как понять код банковской карты

Первая цифра кода означает отрасль, то есть то, чем занимается компания-эмитент:

- «1» или «2» в начале цифровой комбинации говорит о том, что продукт выпущен авиакомпанией;

- «3» — организации, занятые в сфере туризма или в развлекательной отрасли;

- «4» и «5» — коды, свидетельствующие о том, что эмитент принадлежит к миру финансов. «4» — это код платежной системы VISA, а «5» — MasterCard;

- «6» означает, что карточку выпустила организация, работающая в банковской сфере либо в торговле;

- «7» — компании нефтеперерабатывающей отрасли;

- «8» — это шифр телевизионщиков;

- «9» присваивают в случаях, когда продукт выпущен по заказу госструктур;

Комбинация цифр, начиная с первой, заканчивая шестой, представляет собой БИН банка, что выпустил карту. Найти человека по номеру банковской карты данный шифр не поможет, но можно определить, клиентом какого банка он является.

Cедьмая и восьмая цифры в ряду показывают, к какой платежной системе подключена данная карта.

Начиная с седьмой цифры кода, идет индивидуальный код, что принадлежит персонально его держателю. Именно данная часть могла бы помочь найти человека по номеру карты, помочь вычислить, кто он.

Шестнадцатая цифра – проверочная.

Карты начального уровня в платежных системах Maestro или American Express имеют 18-тизначные коды. Начальный уровень карточки означает, что ее используют только для расчетов посредством банкоматов или POS-терминалов. Обычно такие карты дебетовые.

Наличие 19 цифры в коде говорит о том, что данная карточка является дополнительной, например, это карта ребенка, привязанная к счету родителя.

В номерах карточек стандартно шифруют и номера территориальных подразделений банков, которые приняли заявку на выпуск продукта. Но данные сведения не относятся к тем, что находятся в открытом доступе. Уточнить такую информацию способны только сотрудники банка.

Отличие неименной карты от обычной

На самом деле, существует большое количество отличительных особенностей неименного пластика от именной карточки. Самое первое, конечно же, это наличие имени и фамилии владельца на лицевой стороне платежного инструмента. Благодаря тому, что на пластике указаны персональные данные клиента, он может с легкостью брать потребительский кредит или микрозайм, так как денежный перевод при одобрении возможен только на именной платежный инструмент, который принадлежит заемщику.

Также среди отличий этих двух продуктов можно отметить следующие:

- Выпуск и срок изготовления. Как уже было сказано ранее, неименной пластик выдается в день обращения сразу же после подписания договора. Именная карточка выпускается в течение нескольких дней, или даже недель. Это время необходимо для того, чтобы перенести всю информацию о клиенте на лицевую сторону пластика.

- Комиссия за обслуживание. Неименная карта выпускается и обслуживается абсолютно бесплатно, в то время как по именной карте устанавливается ежегодная комиссия за ведение счета. Размер комиссии зависит от банка-эмитента и составляет от 300 до 1000 рублей.

- Оплата за границей. При оплате покупок за пределами РФ могут возникнуть проблемы, если карта неименная, так как при необходимости нужно показывать паспорт владельца. А как подтвердить то, что карточка действительно принадлежит этому человеку, если на ней нет имени и фамилии.

- Перечисление всех пособий и заработной платы осуществляется только на именную карточку. Пластик моментального выпуска можно пополнять только самостоятельно или совершать переводы между счетами.

- Неименной платежный инструмент имеет ограничения на снятие наличных в банкомате.

- Карта моментально выпуска не действительна без подписи владельца пластика на оборотной стороне.

Для наглядности сведем все отличительные особенности в одну таблицу:

| Отличительная особенность | Именная карточка | Неименная карточка |

|---|---|---|

| Выпуск и обслуживание | платно, согласно тарифам банка-эмитента | бесплатно |

| Срок изготовления | в течение нескольких дней от 3 до 10 | моментально |

| Возможность совершать платежи за пределами России | без каких-либо ограничений | не всегда такая возможность есть |

| Лимиты на снятие наличных | нет | до 50 тыс. в день |

| Наличие сведений о владельце | есть | нет |

| Автоматический перевыпуск | по окончании срока | не предусмотрен |

| Возможно ли использовать в качестве зарплатной карты | да | нет |

Если пользователь решит взять микрозайм с переводом на банковскую карту, то для этих целей может использоваться только именной пластик.

Особенности безопасного использования карточек

Чтобы обеспечить сохранность реквизитов вашего пластика, необходимо обеспечить соблюдение ряда простейших правил. Они позволят предупредить различные риски и избежать мошеннических действий по отношению к вашему счету:

- Ни в коем случае нельзя сообщать данные о вашем ПИН-коде третьим лицам, будь то близкие родственники, друзья или просто знакомые. То же самое касается сотрудников финансового учреждения, кассиров и прочих людей, которые оказывают помощь в процессе пользования карточкой.

- Кодовую комбинацию, используемую для совершения различных операций, следует держать в отдельности от банковской карты.

- Категорически запрещено отдавать свою карту стороннему лицу, даже если вы ему доверяете. Ее может использовать исключительно то лицо, ИО которого нанесено на лицевую сторону продукта.

- Когда получаете карточку, необходимо поставить свой автограф на противоположной стороне, для этого отведено специальное место.

- Всегда необходимо владеть информацией о контактных номерах эмитента пластика, которые отмечены на обратной стороне пластика. Также данная информация должна быть зафиксирована на прочих носителях.

- Если вы получили просьбу о том, чтобы сообщить какие-то карточные данные, вы вправе ее проигнорировать. Если это произошло, позвоните в финансовое учреждение и сделайте сообщение о данном факте.

А теперь стоит рассмотреть, какие данные нельзя сообщать о банковской карте, и чем чревато такое легкомыслие.

Зная реквизиты карточки, мошенники могут списать с нее средства

Безналичная оплата товаров и сервисов: правила пользования картой

Оплата товарных позиций в безналичном порядке сегодня используется достаточно широко. Есть несколько правил касательно предоставления тех или иных данных сторонним лицам:

- Не рекомендуется применять пластик в компаниях, которые не вызывают у вас никакого доверия.

- Все операции должны осуществляться исключительно при присутствии владельца, что создает шансы для снижения риска неправомерного получения персональных сведений.

- Если вдруг случилась ситуация, когда операция по банковской карте завершилась безуспешно, следует обеспечить сохранение чекового экземпляра, который был выдан терминалом, в целях проверки того, что эта операция отсутствует в выписке по счету.

Основные рекомендации для проведения оплаты в интернете

Особого внимания заслуживает ситуация, связанная с оплатой товаров и услуг посредством сети интернет. Ведь здесь есть множество мошенников и рисков. Поэтому стоит рассмотреть ситуации, в которых можно сообщать определенные данные продавцу, и в которых делать это категорически запрещено:

Недопустимо применять ПИН-код карты в целях заказа товарных позиций и услуг по интернету, телефону или факсу.

На просторах глобальной сети запрещено вводить сведения о своей карте или счете, касающиеся данных, которые должны быть конфиденциальными и оставаться тайными.

Во избежание любых неправомерных деяний с вашей картой есть рекомендации по применению отдельной карточки

Ее назначение исключительно использование в интернете, операции в магазинах и прочих организациях с ней не производятся.

Прежде чем совершить покупку необходимо удостовериться в том, что адреса указаны правильно.

Важно совершать любые транзакции с помощью собственного компьютера, что обеспечит надежное сохранение конфиденциальных данных.. А после завершения любых операций необходимо снова осуществить вход на сайт продавца и убедиться, что ваши личные данные отсутствуют в памяти истории

А после завершения любых операций необходимо снова осуществить вход на сайт продавца и убедиться, что ваши личные данные отсутствуют в памяти истории.

Например, на основании этих данных, можно ответить на вопрос, можно ли давать номер карты Сбербанка посторонним людям, или лучше воздержаться от данного мероприятия. То же самое касается прочих финансовых организаций.

При вводе пин-кода карты, обратите внимание на то, чтобы его не подсматривали

Бывает ли несанкционированное снятие средств

Применение банковских карт – довольно надежный инструмент при финансовых расчетах, однако определенная опасность все же существует.

Причины, по которым с карточки могут снять денежные средства без разрешения владельца счета:

- мошенничество и различные банковские махинации, в результате которых со счета происходит кража денежных средств;

- ошибочное снятие средств, в том случае, если операционная система банка дала сбой (банкомат выдает карту, но не дает денег, а списание средств со счета произведено);

- снятие денежных средств по указанию судебных приставов (владелец счета является должником);

- автоматическое списание средств при оформлении различных подписок, например, в социальной сети «Одноклассники».