Зачем рассчитывать рентабельность

Содержание:

- Внутренняя норма рентабельности.

- Калькулятор комиссий в системе PayPal

- Рентабельность «налогового» значения — такое возможно?

- Рентабельность продаж — формула расчета

- ROI в ставках на спорт

- Пример расчета рентабельности производства

- Виды и формулы расчета

- Расчет налогов

- Инвестиционный план

- Потенциальные инвестиционные риски

- Порог рентабельности.

- Как анализировать расчеты

- Расчет минимальных наценок для валовой, операционной, чистой и других видов прибыли.

- Что влияет на значение

- Для чего нужен калькулятор для расчета доходности по инвестициям

Внутренняя норма рентабельности.

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Калькулятор комиссий в системе PayPal

Платежная система PayPal — одна из самых популярных в мире при покупке товаров онлайн или денежных переводах за услуги. Но система комиссий платежей довольно сложная и зависит от множества факторов: страны, конвертации валюты, типа платежа, суммы транзакции и других. Чтобы не запутаться и точно знать, какую комиссию вам нужно заплатить, воспользуйтесь специальными калькуляторами.

Hellobonsai

Редактор блога компании Logaster, контент-маркетолог. Эксперт по веб-маркетингу и брендированию. Умеет писать просто о сложном. По ее статьям можно построить успешный бренд и начать успешное продвижение в интернете.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

собственники компании, которым важно знать, как работают их деньги;

управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

потенциальные инвесторы — стоит понимать, куда вкладываешься;

аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки)

А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

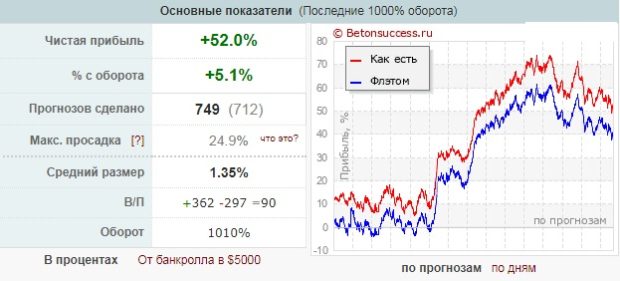

ROI в ставках на спорт

После того как у вас появился первый банкролл в онлайн букмекере, вы, вероятно, будете часто делать ставки. Если вы не потеряете всё, ваш первоначальный депозит сделает оборот несколько раз.

Вы можете начать с небольшого депозита и постепенно вырастить его в крупный банкролл. Ваш ROI — это ваша общая прибыль, обычно выражаемая в процентах.

Почему ROI важен?

Одна из причин, по которой проценты могут быть очень полезными, заключается в том, что они помогают вам оценить вашу стратегию ставок.

Если вы можете постоянно получать прибыль в размере 20% на 1000 руб, возможно, пришло время увеличить ваш банкролл, потому что ваша стратегия ставок будет приносить такие же проценты, независимо от того, равен ли ваш банкролл 100, 1000, 10000 или 100000 рублей. Но, конечно, вы не должны забегать вперед.

Как рассчитать ROI

Формула для расчета ROI очень проста. Обычно используют вот эту:

Конечно, вам нужно сначала рассчитать вашу чистую прибыль

Обратите внимание, что чистая прибыль может быть как отрицательной, так и положительной, в зависимости от того, проиграли вы или выиграли деньги

Вы также можете использовать одну из следующих простых формул:

Примеры

Допустим, вы создали аккаунт на Leon или 1xstavka. Делаете начальный депозит в размере 10 тыс. руб., который делите на более мелкие части. Когда вы сделаете несколько десятков ставок, настанет время проанализировать свою стратегию.

Предположим, что внесенная вами сумма в 10 тыс. была единственным депозитом, и вы не снимали деньги. Мы рассмотрим два примера — прибыль и убыток.

Прибыль

Прибыль — это цель каждого игрока, и вам повезло или вы достаточно умны, чтобы её достичь!

После размещения 100 ставок на вашем счёте стало 12 тыс. руб. Поздравляю, вы один из немногих, кому удалось победить букмекеров. Для расчёта ROI мы будем использовать следующие данные:

- Чистая прибыль = 12 тыс. − 10 тыс. = 2 тыс. руб

- Депозит = 10 тыс. руб.

- ROI = (12 ⁄ 10) × 100% = 20%

Это очень простой пример, и независимо от того, сколько ставок вы делаете, выигрываете или проигрываете, ваш ROI всегда будет таким простым для понимания.

Убыток

Не все бетторы достаточно умны или дисциплинированны, чтобы получать прибыль в течение нескольких месяцев.

Предположим, что после ставок в течение 4 месяцев ваш первоначальный депозит в 10 тыс. руб сократился до 8 тыс. В этом случае у вас будет отрицательный ROI.

- Чистая прибыль = 8 тыс. − 10 тыс. = −2 тыс. руб

- Депозит = 10 тыс. руб.

- ROI = (−2 ⁄ 10) × 100% = −20%

Этот простой расчет показывает, что у вас убыток 20%.

Пример расчета рентабельности производства

Чтобы рассчитать рентабельность производства, потребуются значения полной себестоимости (TC) и прибыли от реализации (ПР). Рассмотрим на примере данных, приведенных в таблице:

Чтобы рассчитать прибыль от реализации, потребуется вычислить разницу между выручкой и полной себестоимостью:

Глядя на данные показатели, кажется очевидным, что второе предприятие имеет большую выручку и прибыль от реализации продукции. То есть абсолютные показатели свидетельствуют о более высокой эффективности второй компании. Однако действительно ли это так?

Ответ на данный вопрос можно получить, рассчитав рентабельность производства:

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Рентабельность производства первого предприятия в 2 раза выше рентабельности производства второго. Можно уверенно говорить, что деятельность первой компании в 2 раза эффективней, чем второй.

Таким образом, мы видим, что выводы, сделанные на основании абсолютных показателей, не полностью отражают положение дел на предприятии. В то же время именно благодаря рентабельности как показателю, демонстрирующему эффективность деятельности компании, можно получить представление о реальном состоянии производства, сферы продаж или инвестиций организации, что в свою очередь позволит правильно среагировать и повлиять на текущую ситуацию.

Формула порога рентабельности

Порог рентабельности иначе называется критическим объемом производства или реализации, критической точкой, точкой безубыточности. Под ней понимается тот уровень активности компании, при котором ее суммарные затраты равны суммарным доходам. С помощью этого показателя определяется, каким запасом финансовой прочности обладает организация.

Для вычисления порога рентабельности используется формула:

Расчет коэффициента валовой маржи производится на основании другой формулы:

Если объем продаж предприятия ниже порога рентабельности, это означает его убыточность; о прибыльности свидетельствует превышение названным показателем порога. Отметим также, что с повышением объема продаж снижаются постоянные затраты на единицу продукции при неизменной величине переменных затрат. Расчет порога рентабельности возможен не только в отношении компании в целом, но и в отношении отдельных видов услуг или продукции.

Формула рентабельности затрат

Благодаря рентабельности окупаемости средств, затрачиваемых на производство, можно оценить прибыль, которая получается с каждого вложенного в производство и реализацию продукции рубля. С помощью этого показателя оценивается эффективность трат организации.

Этот коэффициент вычисляется как отношение величины прибыли к сумме расходов, благодаря которым доход возник. Эти расходы называют декапитализированными, они списываются с актива баланса, представляются в отчете.

Для расчета показателя рентабельности затрат используется следующая формула:

Отметим, что на основе показателя рентабельности затрат можно сделать вывод исключительно относительно степени окупаемости расходов, которые были вложены в конкретные направления, но не относительно отдачи от вложенных ресурсов в целом. Для решения второй задачи используются показатели рентабельности активов.

Виды и формулы расчета

Любая компания, представленная на рынке, работает в специфической отрасли и занимается определенной деятельностью. Эффективность работы различных предприятий имеет зависимость от факторов рынка, в связи с чем предусмотрены несколько видов рентабельности и порядков их вычислений.

Активов

ROA (доходность активов), которая равна отношению прибыли к стоимости активов, впоследствии умноженное на 100%. В общей сумме активов требуется учитывать не только принадлежащие самой фирме, но и привлеченные при помощи дебиторской задолженности или кредита.

Продукции или товаров

Общая доходность товара указывает на эффективность создания активами факторов получения прибыли. То есть, определяется показатель прибыли, получаемой от одной единицы денежных средств, которые были вложены в имущество фирмы.

Есть показатель отдельно для продукта. Значение указывает, какая разница получается между затратами на изготовление и реализацию продукции и полученной от продажи прибыли. Высчитывается в чем измеряется рентабельность не всей продукции, а только одного подразделения;

Для проданной продукции, доходность, формула которой указывает о соотношении прибыли, которая была получена в процессе продажи продукции, и себестоимости реализуемого товара. Такая рентабельность считается как: РП = (П / СП) х 100%.

В этом случае:

- РП — показатель рентабельности;

- СП — себестоимость реализуемой продукции;

- П — прибыль.

Производства

При помощи значения доходности производства можно определить качество, насколько действенно используются вложенные средства в производственном процессе. Формула рентабельности производства выглядит так:

Rпр = Пр / (ОФ + ОбС) × 100

В этом случае:

- Rпр — рентабельность производства;

- ОФ — средняя для определенного периода, стоимость основных производственных фондов;

- ОбС — средняя стоимость оборотных средств.

Продаж или реализации

Указывает прибыль, от одной денежной единицы, полученной при продаже производимой продукции. В представленном случае, имеется два вида доходности продаж:

- продаж по валовой прибыли = Валовая прибыль / Выручка

- продаж по чистой прибыли = Чистая прибыль / Выручка

Валовую прибыль следует узнавать, как разницу между выручкой и себестоимостью продаж.

Данная формула указывает процент прибыли, который включен в каждую единицу денежных средств, которые были заработаны фирмой. Стоимость продукции рассчитывается именно с применением полученного коэффициента. Также можно получить понятие об общих издержках фирмы.

Основных средств

Рассматриваемый показатель обозначается как ROA. Формула выглядит таким образом: ROA состоит из прибыли, деленной на цену активов, и умноженную на сто процентов.

Прибыльность основных средств

В общей сумме следует учитывать не только активы компании, а также и те, которые были получены от кредита или дебиторской задолженности.

Персонала

Формула для вычисления выглядит таким образом: ROL (рентабельность) = (Чистая прибыль / численность штата) × 100.

Однако, посчитав таким образом, можно определить лишь выработку одного работника. Более правильно будет использовать такие формулы:

- доходность всего штата = затраты на весь персонал / чистая прибыль.

- личная доходность работника = затраты на сотрудника / доля прибыли, принесенная им.

Инвестиций

Показатель указывает на качество и эффективность применения капитала, который может быть, как заемным, так и собственным, который вкладывается в деятельность компании на продолжительный период.

Формула имеет такой внешний вид:

Кри = Прибыль до выплаты налогов / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств).

Обратите внимание! Указанный показатель очень важен как для собственников, так и инвесторов, которые вложили средства в предприятие

Собственного капитала

Благодаря этому значению, учредитель может определить эффективность вложенного в компанию капитала. Формула имеет такой вид:

Крск = (Чистая прибыль / Средняя величина собственного капитала) х 100%

Средняя величина собственного капитала берется из бухгалтерского баланса.

Расчет налогов

НДФЛ

Инвестиционный план

| Название этапа | Длительность | Дата начала | Дата окончания | Стоимость |

| Проектирование | 36 | 01.02.2000 | 22.03.2000 | 47000 |

| Строительно-монтажные работы | 93 | 21.03.2000 | 02.08.2000 | 460000 |

| Приобретение оборудования | 133 | 27.03.2000 | 03.10.2000 | 1580000 |

| Доставка, таможенная очистка, страховка оборудования | 42 | 09.04.2000 | 10.06.2000 | 345000 |

| Пусконаладочные работы | 55 | 17.06.2000 | 02.09.2000 | 120000 |

| Подготовка к производству, освоение | 45 | 01.08.2000 | 03.10.2000 | 401800 |

Потенциальные инвестиционные риски

- систематического (не диверсифицируемого)

- несистематического (подлежащего диверсификации) рисков.

- риск несоблюдения расчетных сроков реализации проекта;

- риск, связанный со степенью доступности сырья;

- технологический риск;

- риск отсутствия или падения спроса;

- риск неплатежей;

- экологический риск.

| Вид риска | Величина риска* |

| 1. Риск несоблюдения расчетных сроков реализации проекта | 2% |

| 2. Риск, связанный со степенью доступности сырья | 6% |

| 3. Технологический риск | 1% |

| 4. Риск отсутствия или падения спроса | 4% |

| 5. Риск неплатежей | 4% |

| 6. Экологический риск | 0% |

| ИТОГО | 17% |

- низкий (1-3%);

- средний (4-6%);

- высокий (7% и более).

Риск несоблюдения расчетных сроков реализации проекта

- осуществлен подбор участков для строительства заводов;

- осуществлены детальные предпроектные проработки по каждому разделу инвестиционной программы;

- достигнута предварительная договоренность с владельцами технологий и оборудования по поводу их поставки;

- штат укомплектован квалифицированными специалистами для выполнения функций дирекции строящегося комплекса.

Технологический риск

- характер технологического процесса отличается простотой и надежностью, что обусловило ее широкое применение в более чем 90 странах мира;

- технология производства стандартна и отработана многими производителями в РФ, поэтому никаких трудностей с эксплуатацией не предвидится.

Риск связанный со степенью доступности сырья

- качество материалов и сырья вполне удовлетворяет технологическим требованиям;

- наличие нескольких производителей.

Порог рентабельности.

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм — коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты, Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Как анализировать расчеты

Важно проводить вычисления на регулярной основе, каждый раз сравнивая изменение рентабельности в динамике и по отношению к конкурентам. Так получится вовремя скорректировать работу компании. . Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании

В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании. В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Вне зависимости от того, какие цели были у компании во время расчета рентабельности, следует при анализе обращать внимание на такие нюансы:

- низкий показатель может быть допустим и не вызывать опасений руководителя в том случае, если компания осознанно жертвует прибылью ради привлечения покупателей. Например, компания демпингует и снижает стоимость до минимума. Выручка есть, так как благодаря низкой цене повышается объем продаж. Однако прибыли мало, ведь львиную долю цены составляет себестоимость;

- если компании удается нарастить объем продаж, но рентабельность остается одинаковой, значит, дело в непроизводственных издержках. Например, повысились затраты на транспортировку продукции с завода в магазин, стали выше затраты на маркетинг. Можно пересмотреть статьи бюджета и оптимизировать расходы;

- если наблюдается падение ROS, можно оптимизировать ассортимент и производственные затраты. Во-первых, придется удалять из продуктового портфеля убыточные позиции, во-вторых, можно снизить себестоимость без потери качества.

Расчет минимальных наценок для валовой, операционной, чистой и других видов прибыли.

Здесь под минимальной наценкой понимаем такую наценку при которой прибыль равна 0. Так как, согласно ОПУ, есть несколько видов прибыли, таблица вычисляет несколько минимальных наценок.

Лист по своей структуре повторяет Отчет о прибылях и убытках (финансовых результатах).

Видим, что существующая наценка 20% близка к минимальной наценке для cамого важного показателя — чистой прибыли 16%. Иными словами, при существующей наценке и существующем уровне расходов имеем очень маленький запас доходности и небольшие неблагоприятные изменения могут привести к тому, что прибыль сменится убытками

Нужно подумать о повышении наценки и сокращении расходов. Хорошо это выяснить не путем реальных потерь, а путем расчетов.

Что влияет на значение

Высчитываться доходность обязана с учетом всех существующих факторов, которые имеют влияние на работу фирмы. Работник, перед тем, как считать рентабельность по формуле, обязан осознавать, что значит должный учет всех внутренних и внешних факторов.

Доходность активов

Необходимо рассмотреть работу фирмы со всех сторон и учесть влияние следующих значений:

- наличие рыночной конкуренции, ведь она непосредственно влияет на цену выпускаемого ассортимента товаров;

- общая экономическая и рыночная ситуация в стране. Влияние имеют наложенные санкции и выставленные ограничения на импорт или экспорт, которые также негативно влияют на работу фирм, представленных на рынке;

- расположение производства, которое влияет на стоимость поставки товара в различные регионы, особенно дальние.

Важно! Выше перечислены только общие факторы, которые имеют влияние. Производственная доходность

Производственная доходность

Доходность зависит еще и от действия эндогенных факторов, которые могут иметь влияние:

- зависимость рентабельности от денежного рынка;

- экономической и финансовой политики компании, которая зачастую является многогранной и состоит из множества показателей;

- развитость системы маркетинга, логистики, а также их совместная эффективность в работе фирмы;

- уровень мотивации, морального и финансового обеспечения персонала. Если сотрудника все устраивает, то личная производительность растет вместе с общей производительностью производственного процесса;

- зависимость эффективности работы сотрудников от внутренней атмосферы в штате, а также настроение, которое испытывают работники, находясь на своем месте;

- средства и меры, которые вкладываются в утилизацию вредных веществ, который получаются в процессе производства.

Для чего нужен калькулятор для расчета доходности по инвестициям

Мы уже не раз обсуждали, что единственным средством обеспечения истинной финансовой независимости является создание пассивного дохода. А сделать это можно путем грамотного инвестирования.

Но обычному человеку, далекому от финансовой азбуки, достаточно сложно определиться с тем, куда оптимально вложить свои средства. Поэтому чаще всего люди просто прячут их «под подушку».

Для того чтобы позволить каждому желающему, не вникая в сложные формулы, легко рассчитать ожидаемый размер прибыли от своих вложений, и разработаны многочисленные онлайн калькуляторы.

Не забывайте, что данный инструмент позволяет осуществить приблизительное планирование доходности по инвестициям, без учета рисков и инфляционных колебаний.