Как тратить меньше денег: 7 советов нейроэкономистов

Содержание:

- Забота о здоровье

- Как определиться, куда потратить деньги: 3 совета

- Спланируйте траты, без которых не обойтись

- Как экономить в семье если много детей

- Как накажут за нарушение кассовой дисциплины

- Как правильно тратить деньги, если маленькая зарплата

- Почему я считаю, что деньги надо тратить сегодня

- Помогите составить план

- Как можно распорядиться деньгами?

- Открыть неснимаемый вклад

- Учимся контролировать траты: пошаговая инструкция

- Экономя деньги, люди не живут в настоящем

- Техники разумных расходов

- Где копить деньги?

- 5 основных советов как экономить деньги на продуктах и еде

- Варианты накопления денег

Забота о здоровье

В суете рабочих будней люди не всегда находят время для заботы о собственном здоровье. Лучше заранее выявить болезнь и предотвратить ее развитие или появления, чем бороться с запущенными случаями. Даже если серьезных проблем со здоровьем нет, что является очень хорошим показателем, можно приобрести и пропить курс витаминов, полезных минералов и микроэлементов, особенно в холодные времена года, когда они так нужны организму. Заранее нужно обязательно проконсультироваться с врачом.

Также можно инвестировать деньги в красивую улыбку, посетить стоматолога, выявить все проблемы или провести профилактику.

Но инвестиции в здоровье – это не только посещение медицинских учреждений и клиник. Сюда же входят занятия спортом – приобретение абонемента в спортивный клуб, фитнес-центр или школу танцев.

Заниматься спортом можно и на свежем воздухе или дома, но эффективность занятий повышают качественные тренажеры, хороший инвентарь, удобная и красивая спортивная форма.

Как определиться, куда потратить деньги: 3 совета

Специалисты финансовой сферы убеждены, что большинство людей расходуют свои средства, поддаваясь внезапным желаниям. Именно этот фактор мешает гражданамподнакопить денегна что-то стоящее и потратить их с наибольшей пользой для себя. Что нужно делать, чтобы избежать этого?

Используйте простые советы, которые помогут не потратить деньги на глупости:

- Не совершайте импульсных покупок, расставляйте приоритеты. Прежде, чем израсходовать средства, подумайте, что является для вас наиболее важным/нужным. Только после этого распределяйте капитал.

- Если вы оказались перед выбором – новая вещь (вроде трендовой одежды или новой модели телефона) или поездка в новый город, вспомните: в памяти останутся впечатления, а радость от простой покупки быстро забудется. Конечно, это рационально только в том случае, если вам не нужен срочно новый телефон, потому что старый сломался.

- А как насчет того, чтобы просто откладывать деньги «в банку»? С одной стороны, это правильно и целесообразно для обеспечения безбедного будущего. Кроме того, иметь финансовую «подушку безопасности» — золотое правило в управлении деньгами.Но не забывайте, что жизнь быстро проходит! Старайтесь распределять свои доходы так, чтобы у вас были деньги и на текущие желания и потребности.

Подводя итог, стоит сказать, что распоряжаться деньгами можно и нужно на свое усмотрение. Никто лучше не знает, что для вас является первоочередной тратой. Если же вы не можете определиться, куда потратить деньги с пользой для себя и своего финансового будущего, вам действительно поможет эта статья. Из перечисленных 10 вариантов вы точно сможете выбрать наиболее подходящий вариант.

Спланируйте траты, без которых не обойтись

Следующий шаг – потратить деньги на то, без чего вам будет очень тяжело жить.

Проезд

Посчитайте, сколько вы тратите на проезд до места работы и обратно, до магазинов и пр. Эта сумма – в какой-то мере тоже ваш «обязательный» расход, потому что пешком вы ходить вряд ли будете.

Питание

Определите, сколько денег вам нужно на питание. Для себя и своей семьи. Отложите требуемую сумму, чтобы тратить ее в течение месяца.

Если ваши дети обедают в школе – вы наверняка будете знать точную сумму, которая нужна им, чтобы получать школьное питание. В таком случае планировать траты будет еще легче.

Одежда

Вы должны учесть траты на одежду с учетом смены сезонов. Зимой вы не сможете ходить в летней одежде, для переходных сезонов (весны и осени) вам тоже нужно будет одеться особым образом.

Всё, с этой категорией трат тоже закончили.

Отложите деньги для подушки безопасности

Финансовой подушкой безопасности принято называть такие суммы денег, которые нужны вам для жизни в течение 3-6 месяцев. Они пригодятся на тот случай, если вы лишитесь своей работы, если вам или вашим близким срочно потребуется медицинская помощь, если вы зальете своих соседей снизу и так далее.

На финансовую подушку надо ежемесячно откладывать 10-15 % денег. Нельзя тратить деньги на разные прихоти, пока этот процент не отложен. Иначе ваше финансовое будущее окажется под серьезной угрозой, помните об этом.

У меня есть отдельная статья про финансовую подушку безопасности. Она небольшая, я даю там много интересных лайфхаков, в частности, о хранении денег. Прочитайте.

Отложите деньги на инвестиции

Желательно выделять на инвестирование от 10 до 25 процентов денег. Вы должны инвестировать их, чтобы обеспечивать себе финансовую стабильность в старости и иметь нечто большее, чем просто пенсию.

Инвестировать – не значит рисковать. Есть очень много надежных финансовых инструментов, в которые можно спокойно вкладывать деньги. Например, облигации. Особенно – ОФЗ (облигации федерального займа), которые выпускает государство.

Как экономить в семье если много детей

Когда в семье воспитываются сразу

несколько чад, родителям приходится распрощаться с излишним потребительством.

Чтобы экономия в многодетной семье

стала полезной, изучите советы «бывалых».

Детские запросы – по возможностям

Нужно приучить своих малышей с раннего

детства не добиваться исполнения своих хотений слезами и криками. Если у

родителей есть возможность купить что-то сверх запланированного – берем, в ином

случае объясняем доступным языком, почему этого сделать сейчас невозможно. И

когда покупка станет реальностью (на день рождения или иной праздник).

За столом всеядность

Деликатесы – это здорово и интересно. Но

не каждый день. Приучайте детей к нашим кашам, хорошим сытным борщам и супам,

овощам (которые, кстати, можно брать у сельских родственников), домашнему

компоту. Но нужно знать и как экономить

на продуктах без вреда для здоровья. А для этого стоит изучить оригинальные

рецепты, которыми пестрит интернет. И научиться делать домашние йогурты, блины

из муки, даже колбасы. Блюда, сделанные самостоятельно, намного дешевле и

безопаснее готовых полуфабрикатов.

Рациональный гардероб

Три и более активных ребенка – не шутка,

а огромный минус в семейном бюджете. Но можно добиться колоссальной экономии

при покупке вещей: путем донашивания за старшими. Конечно, на выход должна быть

новая одежда, но для дома, дворовых прогулок такие вещи подходят отлично.

Экономия в питании

Как

сэкономить деньги на продуктах, когда дома несколько

растущих голодных ртов? Экономия на такой статье расходов – это не приобретение

некачественной еды, не отказ от сладостей.

Главное

правило при экономии на продуктах питания – отказ от готовых полуфабрикатов и

приготовление еды самостоятельно.

Кстати, вовсе не обязательно проводить на

кухне по 3-4 часа ежедневно. Существует огромное количество рецептов быстрого

приготовления. Существенно сэкономить помогает наличие садового участка и

огорода. При отсутствии такой возможности можно организовать мини-огород на

балконе.

Бюджетный отдых

Многодетной семье не всегда удается

вырываться на отдых при первом желании. Но и отказываться от него нельзя –

родителям и детям необходимо избавляться от переутомлений. Поэтому на семейном

совете обсудите возможность постоянных вылазок на природу, дачу, в гости к

сельским родственникам. Отлично помогут расслабиться путевки в санаторий, их

можно взять по льготным ценам, а то и вообще бесплатно в органах местной

соцзащиты.

Да – оптовым закупкам

В каждом городе имеются точки, где можно закупать оптом продукты питания и иные товары. Для семей с детьми подобные маркеты становятся настоящей находкой и помогают значительно экономить. Такие магазины позволяют и узнать, как экономить семье на продуктах питания без вреда, конечно, с учетом проверки сроков годности продукции.

Узнайте о льготах

Изучайте чем пользуются жители больших стран

В России многодетные семьи находятся на

особом контроле и внимании. Таким родителям положено множество льгот и

привилегий. Начиная от оплаты коммунальных расходов и заканчивая выдачей

бесплатных путевок в лагеря. Чтобы узнать обо всех причитающихся льготах и

пользоваться ими, нанесите визит в местную соцслужбу.

Рукоделие – в массы

Многодетным мамочкам обязательно стоит

освоить основы шитья и ремонта одежды. Намного выгоднее самой сшить вещь, чем

купить ее в магазине. Например, постельное белье, шторы, несложные блузки и

кофточки по силам даже начинающим рукодельницам. И умение вязать становится еще

одним плюсом – у такой хозяйки свитерами, варежками, шапками и шарфами будет

обеспечена вся семья.

Период распродаж

Первое что приходит в голову когда задаешься вопросом как экономить семье — распродажи. Сстоит совершать покупки во время проведения распродаж. Помните, что обычно такие акции магазины обычно устраиваются в конце текущего месяца или после больших праздников.

Экономия на коммуналке

Можно сократить и эту статью расходов.

Главное – это приучить детей выключать свет после ухода из комнаты и не

оставлять текущую воду. И лучше оплачивать коммунальные платежи посредством

мобильных банков, чтобы избежать ненужной комиссии.

Как накажут за нарушение кассовой дисциплины

Компанию нельзя привлечь к ответственности за выдачу наличности не по назначению. В КоАП есть статья, которая предусматривает штрафы за нарушение работы с наличностью. Но перечень возможных нарушений строго ограничен. Поэтому если налоговики попытаются привлечь нарушителя за нецелевое расходование наличной выручки по статье КоАП, решение ИФНС можно оспорить в суде.

Помимо инспекторов, порядок работы с наличными средствами может проверить обслуживающий банк. Если в договоре на банковское обслуживание предусмотрены взыскания за кассовые нарушения, то организации придется заплатить штраф банку.

КоАП предусматривает следующие штрафные санкции:

- от 4 000 до 5 000 рублей — на должностных лиц;

- от 40 000 до 50 000 рублей — на юридических лиц.

Такие же штрафы придется заплатить, если ИФНС обнаружит следующие нарушения:

- превышен лимит расчетов наличными (100 000 рублей);

- деньги не оприходованы в кассу;

- превышен лимит кассы.

Эксперт сервиса Контур.Норматив компании СКБ Контур

Елена Рогачева

Материал подготовлен специально для glavbukh.ru

и опубликован 15.08.2017

Как правильно тратить деньги, если маленькая зарплата

Небольшая зарплата – веский повод для того, чтобы более внимательно контролировать свои расходы. Попробуйте следовать рекомендациям ниже:

- Откажитесь от кредитов. Сократите второстепенные расходы. Готовьте простую и полезную пищу по заранее составленному на неделю меню.

- Проанализируйте свои расходы за месяц и перенесите в отдельный столбец то, без чего можно было обойтись. Сюда можно отнести фастфуд (чипсы, газированная вода, гамбургеры и пр.), спонтанные покупки из разряда необязательных (косметика и вещи с распродаж и т. д.). Пересмотрите тарифы на мобильную связь и интернет, которыми вы пользуетесь. Поищите более выгодные варианты. Подумайте, от каких услуг можно отказаться, выполнив их самому (например, автомойка).

Следующий шаг – создать в вашей таблице столбец «сэкономлено». Для этого, вместо покупки вещи, от которой можно отказаться, отложите эти деньги, зафиксируйте их в таблице. Через один-два месяца вы с удовольствием отметите, что сэкономили круглую сумму, и сможете потратить ее на что-то необходимое для семьи.

Маленькие доходы – не повод лишать себя всего. И с небольшой зарплатой можно откладывать деньги (если тратить их правильно) на нужные и важные для семьи вещи: автомобиль, дачный домик, отпуск на море.

Тут принципиально знать точную стоимость вашей мечты и период времени, за который необходимо скопить деньги на покупку. После чего каждый месяц нужно целенаправленно откладывать запланированную сумму, используя метод экономии и другие источники дохода. Например, банковский депозит под проценты или инвестирование в ценные бумаги с получением дивидендов.

Почему я считаю, что деньги надо тратить сегодня

Завтра всё будет дороже. Никто не застрахован от ситуации, в которой сегодня товары — по одной стоимости, а завтра — на 10% дороже. А послезавтра — ещё на 5% подорожали. Пока я накоплю на что-то крупное, оно вырастет в стоимости. Так я буду копить на телефон или новую вещь годами. А потом мне такая устаревшая вещь уже будет не нужна. Я не хочу мучиться в ожидании, когда же мне хватит денег на нужное.

Произойдёт деноминация. Вспомните те жуткие времена, когда в стране просто решили зачеркнуть три нуля на каждой купюре и в результате каждая накопленная 1000 ₽ стала 1 ₽. И какой смысл был откладывать и к чему-то стремиться, если деньги стали ничем? Лучше я побалую себя сегодня, чем через несколько лет буду плакать от того, что мои сбережения превратились в пепел.

Мошенники и грабители не спят. Постоянно попадаются на глаза кричащие заголовки о том, что у кого-то вырвали сумку с зарплатой, украли деньги со счёта или обманули при создании вклада. Люди копили эти деньги, а в один момент остались без них. Дела заводят, но суммы возвращаются к владельцам очень редко. Я не хочу стать жертвой грабителей. Лучшая защита от них — не иметь таких сумм, которых было бы жалко лишиться.

Не хочу работать, если не трачу. Пару раз я честно пыталась накопить денег на что-то нужное. Откладывала с зарплаты, берегла эти деньги. И поняла, что на любимую работу ходить не хочу. А смысл? Всё равно деньги пройдут мимо меня и будут лежать на счёте, откуда брать нельзя. Мотивации работать ради цифр на экране нет совершенно.

Портится настроение, если не могу себе позволить покупку. Когда я вижу новую обувь, одежду или вещь, которую хочу, но не покупаю, настроение портится надолго. Я вижу то, что я хочу. Потом этого может не быть или оно станет дороже. У меня есть на это деньги. Почему я не могу купить? Я не готова жертвовать своим моральным состоянием сейчас ради каких-то мифических целей в будущем.

Не умею экономить и откладывать. Нет смысла себе врать. Я не умею экономить. Предпочитаю вещи дороже, но качественнее. Я хочу питаться вкусно, радовать себя уходом и отдыхать там, где мне комфортно. Я честно не понимаю, в чём смысл покупки масла на 50 ₽ дешевле, если его невозможно есть.

Не хочу жить завтра — вдруг меня завтра уже не будет. Самая главная причина кроется в этом. Вдруг меня завтра собьёт машина? И зачем я тогда копила на отдых в Турции или машину? Мне намного проще жить в кредит или сидеть до зарплаты на дошираках после крупной покупки, чем со сберегательным счётом.

Мой вывод прост — деньги нужно тратить. Иначе зачем их зарабатывать? Ведь здорово, когда видишь сумму на карте и можешь позволить себе зайти в магазин, купить то, что хочется сейчас. Это сильная положительная эмоция, которая помогает любить работу, заряжает энергией, даёт стимулы добиваться большего. А если что-то случится, то буду решать по факту.

Тратить и получать много кэшбэка

Калькулятор дебетовых карт

Помогите составить план

Пункт плавно вытекает из следующего. Получающий карманные деньги ребенок должен научиться ставить цели и достигать их. Например, школьник хочет самокат — предложите ему разработать подробный план с информацией о том, сколько стоит транспорт, сколько можно откладывать еженедельно, за какой срок получится накопить на мечту.

Можно предложить класть в копилку не только еженедельные карманные сбережения, но и внезапные поступления — например, внезапно подаренные на день рождения деньги. Вести план можно в блокноте или приложении в телефоне (например, Bankaroo, Panda Money, Alzex Finance). А еще не лишним будет визуализировать доходы — сделать копилку из большой банки или купить готовую.

Инфографика: Российская газета

Как можно распорядиться деньгами?

Распоряжаться заработанными деньгами на свое усмотрение – право каждого работающего человека. Их можно потратить сразу на плановые покупки, а можно немного отложить для осуществления заветной мечты.

Куда именно вы потратите свои деньги зависит, в первую очередь, от ваших желаний и финансовых возможностей. Скажем, если вы имеете стабильный доход, который позволяет вам откладывать ежемесячно определенную сумму денег, то потратить такие средства целесообразнее на что-то такое, чего не купишь в один момент. Это может быть квартира или машина, а также дорогостоящая бытовая техника.

Если же вашей целью является не просто покупка или поездка, а приумножение своего дохода, то, безусловно, тратить деньги стоит на открытие собственного дела или инвестирование в чей-то успешный бизнес.

Также потратить деньги вы можете на то, что приносит вам радость – для этого вовсе не обязательно иметь крупную сумму сбережений.

Словом, куда потратить деньги – только ваше решение, которое стоит принимать, исходя из таких пунктов:

- Суммы средств.

- Жизненных целей.

- Приоритетов.

А что может нам сказать статистика в этой области? Ниже вы увидите простой график, который рассказывает, куда тратят деньги россияне. Также он отображает то, как изменились объемы их финансовых вложений в 2016-2017 гг.

А теперь перейдем к главному вопросу сегодняшней статьи – куда можно израсходовать средства с наибольшей пользой для себя.

Открыть неснимаемый вклад

Деньги, лежащие на таком вкладе, можно снять досрочно только с потерей процентов. Для регулярных накоплений подходят вклады с возможностью пополнения. В большинстве банков предусмотрена минимальная сумма, на которую можно пополнить счет. Если она ощутима для бюджета, копить будет неудобно. Придется откладывать деньги в два этапа: сначала накопить сумму для минимального платежа, а потом уже переводить её на счет вклада. Но во многих банках эти операции можно автоматизировать.

Пополняемые вклады без досрочного снятия денег (на 14 октября 2018)

| Банк | Название вклада | Ставка (процент годовых) | Минимальная сумма пополнения, ₽ | Минимальный срок вклада |

| «Сбербанк» | Вклад «Пополняй» | до 4,7% | Любая сумма в рублях при пополнении через «Сбербанк Онлайн», или от 1 000 ₽ наличными | от 3 месяцев |

| «Альфа-банк» | Депозит «Премьер+» | до 6,7% | 5 000 ₽ | от 92 дней |

| ВТБ | Вклад «Пополняемый» | до 5,8% | 15 000 ₽ | от 91 дня |

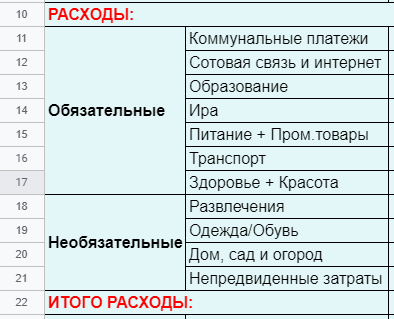

Учимся контролировать траты: пошаговая инструкция

Лучшим инструментом, который поможет взять под контроль расходы, является семейный бюджет. Предлагаю вам таблицы, которыми я пользуюсь. Они касаются не только трат, но и доходов. Чтобы вы могли редактировать под себя таблицы, их надо сохранить на своем Google Диске. Для этого в меню нажмите “Файл” и “Создать копию”.

Для целей нашей статьи я выделила 4 основных шага, которые помогут взять под контроль именно расходы.

Шаг 1. Наблюдаем за расходами

Это предварительный этап. Цель – четко понять, куда и сколько мы тратим. Придется набраться терпения и ежедневно записывать все свои расходы в течение минимум одного месяца. Разбейте траты на категории, которые занимают большую долю в вашем бюджете, например: продукты питания, коммунальные услуги и пр. Если на алкоголь, сигареты, бизнес-ланчи вы тратите много денег, то выделите их отдельно. Пример такой таблицы вы можете увидеть .

В моей семье раздел с расходами выглядит следующим образом.

Поясню некоторые статьи:

- Статья “Ира” – это расходы на старшую дочку. Она учится в Москве в университете, пока мы оплачиваем ее жизнь там. Это существенная сумма для нашего бюджета, поэтому мы ее выделили отдельной строкой.

- Статья “Непредвиденные траты” – невозможно все учесть заранее. В 1-й месяц эта статья может и не понадобиться, но в последующем советую ее добавить. У нас она составляет 10 % от суммы всех расходов.

Шаг 2. Оптимизируем затраты

Сопоставляем полученную итоговую сумму с доходами. Идеальный вариант – положительная разница между доходами и расходами. Она означает, что вы имеете свободные денежные средства и можете их потратить на инвестиции, крупные покупки и прочие радости жизни.

Но даже тем, кто имеет положительное сальдо, и в обязательном порядке тем, кто получил отрицательное число, рекомендую провести оптимизацию затрат. Проанализируйте каждую статью расходов, определите, на чем можете сэкономить в следующем месяце. Например, смените тариф у сотового оператора или вместо бизнес-ланчей берите обед из дома. Чем подробнее вы записывали расходы, тем быстрее вы найдете “черные дыры”, в которые уходят деньги.

Шаг 3. Планируем расходы

По каждой статье прописываем план на следующий месяц. Большинство сумм я заполняю сама. Но обязательно спрашиваю всех членов семьи, что им надо из тех покупок, которые могут оказать существенное влияние на бюджет. Например, муж собирается пройти ТО автомобиля, дочка едет с классом на экскурсию и сбор денег на нее планируется в предстоящем месяце.

Определяем финансовые цели, которые хотим достичь за счет оптимизации затрат, и включаем суммы на их достижение в расходы. Пример таблицы смотрите . В нем в качестве целей обозначены “Инвестиции” и “Отпуск”. Это значит, что все сэкономленные средства пойдут на эти статьи.

Шаг 4. Следим за выполнением плана

Далее работа по контролю за расходами будет заключаться в следующем: на начало каждого месяца пишем плановые значения по статьям, в течение месяца заполняем графу “Факт”, в конце месяца анализируем результаты и проводим оптимизацию.

В результате такой несложной работы мы в любой момент времени знаем, сколько и куда потратили денег. А настроенные формулы после каждой операции автоматически подсчитывают итоги.

Экономя деньги, люди не живут в настоящем

Данное выражение считается правильным. Люди зарабатывают деньги для того чтобы приносить себе удовольствие. Но большинство людей забывает об этом. И начинают экономить.

Экономия полезна только в том случае, если вы решили купить что-то очень дорогое и полезное, а также необходимое для вас. Но если вы будете постоянно экономить деньги, то в скором времени это приведет к тому, что вы будете жить будущим, а не настоящим.

Поэтому экономия в данном случае не эффективное средство накопления средств, а избегание поблеем в настоящем и мечты о хорошей жизни в будущем. Нужно жить настоящим и тратить деньги и с пользой, и с энтузиазмом.

И вы тогда заметите, что ваше настроение улучшается, потому что вы покупаете то, что вам хотелось на протяжении некоторого количества времени. Это принесет не только хорошее настроение, но и удовлетворение от вашей жизни.

Экономить деньги не стоит, можно откладывать небольшие суммы каждый раз, а потом потратить их на что-то значимое. Тратить деньги на вещи, которые вам хочется купить просто необходимо. Тогда вы ощутите себя счастливым человеком.

В данной ситуации главное поддаваться соблазнам, которые находятся на каждом шагу, и позволять себе купить то, что до этого не разрешали. На такие вещи стоит тратить деньги.

Техники разумных расходов

Если вас не устраивает предложенная мной методика контроля расходов, то я для вас собрала несколько популярных техник.

Техника конвертов

Есть техника 4, 6 или 7 конвертов. Количество вы для себя определите сами. Суть одна: необходимо завести несколько конвертов, каждый предназначен для конкретных расходов. Свои затраты разделите на категории, определите, какую долю они будут занимать в общей сумме. В день поступления зарплаты сразу же разложите деньги по конвертам и в течение месяца берите только из того конверта, который предназначен для конкретных расходов.

Расскажу на примере 6 конвертов:

- Обязательные траты – продукты, хозяйственные нужды, коммуналка, здоровье и пр. Допустим, доля составит 50 %.

- Образование – оплата детского сада, кружков, онлайн-курсов, репетиторов и пр. Доля – 10 %.

- Развлечения – кино, музеи, кафе, выставки и пр. Доля – 10 %.

- Крупные покупки, которые невозможно купить сразу, но реально накопить за несколько месяцев. Доля – 10 %.

- Отпуск. Доля – 10 %.

- Инвестиции. Доля – 10 %.

Остатки денег из первых трех конвертов в конце месяца переложите в последние. Не забываем про инфляцию. Если отпуск планируете только через год, то не стоит держать деньги в конверте, лучше положите их на дебетовую карту с процентом на остаток или накопительный счет. То же самое касается и инвестиций. Можно в течение года копить там же, где и деньги на отпуск, а потом вложить в более доходные инструменты.

Метод 50/30/20

Статьи расходов распределяем на 3 категории:

- Текущие обязательные траты – еда, одежда, связь, коммуналка и пр. На них отводим 50 % от полученных денег.

- Накопления – инвестиции, отпуск, крупные покупки. На это пустим 30 % дохода.

- Необязательные траты – развлечения, покупка желанных, но не очень нужных вещей. Отложим 20 %.

Этот метод не отменяет необходимости провести работу с таблицами, которые я показывала выше.

Бюджет на 1 день

Техника для тех, кто не может контролировать свои расходы, тратит половину зарплаты в 1–2 дня, а потом ест доширак с хлебом все оставшееся время до следующих поступлений.

Суть в следующем. Нужно разделить полученные в начале месяца деньги на 30 или 31 день. Тратить ровно столько, сколько положено в этот день. Потратили меньше? Замечательно! Остаток можно перенести на следующий день или отложить в копилку. Потратили больше? На следующий день урезаете себе бюджет на эту потраченную сумму.

Техника разделения расходов по неделям

В день поступления зарплаты откладываем на обязательные траты. До этого вы должны выяснить долю таких расходов. Опять поможет таблица ежедневного мониторинга, которую я показывала выше. Допустим, в месяц у вас уходит 60 % на обязательные траты. Оставшиеся 40 % делим на 5 частей. Четыре из них тратим понедельно на необязательные траты, 5-ю часть используем на 2–3 дня (в месяце не 28, а 30 и 31 день) и накопления.

Этот метод похож на технику “Бюджет на 1 день”, но более мягкий, т. к. не надо жестко контролировать расходы каждый день, а нужно лишь придерживаться понедельного распределения.

Где копить деньги?

Если нет подушки безопасности, суммы средств, которая покроет затраты семьи на полгода, тогда нужно быстро ее сформировать. Доступно три способа:

- наличные;

- депозит;

- накопительный счет.

Когда есть подушка безопасности накопленные деньги можно инвестировать на брокерский счет, через брокера который аккредитован на бирже. Делаем аккуратно, на старте можно обойтись работой с более консервативными инструментами. Начните с облигаций, государственных. Акции, валюта, спекуляция на золоте, нефти – этот подход более рискованный, здесь нужен опыт.

Помним, что накопленные средства не доверяем подозрительным людям – мошенникам.

5 основных советов как экономить деньги на продуктах и еде

Подумайте над своим рационом питания

Сокращение потребления мясной пищи или сладкого к чаю может принести существенную экономию.

Сокращение потребления мясной пищи или сладкого к чаю может принести существенную экономию.

К примеру, одно время вел учет расходов достаточно подробно и через пару месяцев узнал, что расходы на булочки, пирожное к чаю занимают 30% всех расходов на еду.

Если в месяц траты на еду составляют 9000 рублей, то 3000 рублей идут на выпечку.

Сокращение данной категории расходов скажется благотворно не только на бюджете, но и на здоровье.

Контролируйте, все ли съедается

Бывает, что в магазине хочется кефир, но дома это желание пропадает, и купленный продукт может простоять до окончания срока годности, а за месяц такие просроченные товары могут накопиться в хороший процент от общих расходов на продукты.

– Что делать в данном случае?

Все просто. Сейчас не те времена, когда продуктов в магазинах не было. Можно купить все что нужно практически в любое время дня и ночи, причем свежее. По крайней мере в городах.

Так что скоропортящиеся продукты можно брать только по необходимости, не делать из них запасы.

Фасованные и нарезанные продукты могут стоить дороже или дешевле

Сравнивайте цены на продукты в разной фасовке, в первую очередь сухофрукты, фрукты и овощи.

Большая упаковка не всегда дешевле – некоторые крупы, мука, макароны в большой пачке, могут стоить дороже чем две маленькие пачки такого же веса.

– Почему так происходит?

Те кто занимаются продажами подметили, что покупатели привыкли брать большую пачку в целях экономии, и применили в своих интересах.

Хотя иногда бывает и наоборот.

Несколько примеров:

- Фасованные овощи могут быть подпорченными, в упаковке это тяжело разглядеть и в итоге вместо экономии можно выкинуть часть продуктов в мусор.

- Нарезанный хлеб или мытый картофель могут стоить в несколько раз дороже чем те же самые продукты, но без “доп. сервиса”.

- Достаточно распространен такой продукт как замороженные овощи. Вроде бы все хорошо, но пару раз покупал ассорти в пакете, большая часть иоказывалась картофелем. Получалось что покупал 0,5 кг картофеля в 10 раз дороже.

В общем будьте внимательнее. Такие мелочи позволят сэкономить дополнительную копеечку, либо наоборот сильно потратиться.

Берите обед на работу – Почему правило работает всегда?

Если готовить заранее дома и брать с собой, то в месяц можно экономить до половины бюджета на еду.

Если готовить заранее дома и брать с собой, то в месяц можно экономить до половины бюджета на еду.

К примеру, салат за 100 грамм может стоить как пол-кило овощей, тарелка пюре стоит как 2 кг картофеля, тарелка каши, как пол пачки крупы и т.д. Вместо одной порции за те же деньги удастся приготовить от 2 до 4 порций, да и сама по себе домашняя еда как правило вкуснее.

Другой пример. Если дома делать салаты, бутерброды, суши, пиццу самим, то это также обходится дешевле. Заказ суши у нас в городе на двоих хотя бы раз в месяц обходится 1 200 рублей, а за год это будет примерно 12 000 рублей! Если делать самим, то экономия в 50% даст дополнительно 6 000 рублей сэкономленных денег.

Покупайте продукты оптом

Данный пункт хоть и не так просто реализовать, но он может хорошо сэкономить семейный бюджет.

Закупайте оптом самые ходовые продукты вашего рациона, а чтобы было проще набрать объем, делайте это со знакомыми или родственниками – например сахар, картофель, соки и т.п. (такие продукты хранятся долго и покупаются в большем количестве, их едят все).

Также лучше покупать продукты в сезон, когда они в разы дешевле.

А теперь попробуйте сложить все сэкономленные деньги из данной категории. Сколько у вас получается за месяц? А за год?

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.