Зачем ип расчетный счет и как его открыть

Содержание:

- Сотрудничество банков и самозанятых

- Как снять наличные с расчетного счета ИП?

- Для чего нужен?

- Как выбрать банк для ИП

- Когда предпринимателю ИП понадобится расчетный счет

- Критерии выбора банка для ИП

- Открытие счёта после подачи онлайн-заявки

- Нужен ли Индивидуальному предпринимателю Расчетный счет?

- Зачем ИП открывать расчётный счёт

- Нужен ли расчётный счёт ИП в 2021 году?

- Зачем открывать расчётный счёт

- В каких случаях счет не заблокируют

Сотрудничество банков и самозанятых

Итак, мы выяснили, что самозанятые, у которых нет статуса индивидуального предпринимателя, могут без проблем принимать оплату на свой текущий счёт или карту.

Однако при проведении любых безналичных расчётов невозможно обойтись без банковского обслуживания. Поэтому многие крупные и известные банки разработали специальные профессиональные продукты для самозанятых.

Среди них и самый крупный российский банк, который разработал специальный сервис «Своё дело». Регистрация плательщика НПД происходит через Сбербанк-онлайн без посещения налоговой инспекции.

А ещё сервис «Своё дело» включает в себя бесплатные бонусы, такие как:

- цифровая банковская карта;

- онлайн-запись и учёт клиентов;

- конструктор юридических документов: договоры, акты, счета;

- консультации юристов;

- обучающая платформа с рекомендациями по рекламе, продвижению, руководству бизнесом и многому другому.

Такая кооперация банков и микробизнеса позволяет всем желающим выйти на новый уровень получения доходов на самых выгодных условиях. И переживать о легальности своего статуса больше не придётся.

Как снять наличные с расчетного счета ИП?

Нужно понимать, что расчетный счет индивидуального предпринимателя – это не обычный текущий счет частного лица, с которого можно снять денежные средства в любой момент с помощью банкомата или обратившись в кассу банка с паспортом. Для того, чтобы снять наличные с расчетного счета ИП необходимо предварительно оформить чековую книжку или пластиковую карту физического лица.

В первом случае достаточно заполнить очередной бланк чека и обратиться в банковское отделение. Если у вас оформлена дополнительная пластиковая карточка физического лица, то в интернет-банке вы оформляете соответствующее электронное платежное поручение и переводите средства на карт-счет (можно оформить подобное поручение в бумажном виде). Только после этого деньги на расчетном счете ИП будут зачислены на вашу пластиковую карту, и вы сможете рассчитаться ею в магазине или снять наличные в банкомате.

Для чего нужен?

Расчетный счет может стать достаточно качественным и сильным инструментом в развитии собственного бизнеса. Он может стать мощным толчком для развития, поскольку в таком случае ИП будет доступна возможность участия в электронных торгах, аукционах, госзакупках. Поставка определенной продукции для государственных организаций — неплохая возможность заявить о себе и опередить конкурентов. Кроме этого, можно легко и без ограничений выполнять расчеты с другими лицами, платить налоги (ЕНВД, НДФЛ и прочие), рассчитываться с зарубежными партнерами и множество другого.

Для чего нужен счет в банке для ИП. Р/с в банке необходим для выполнения следующих функций.

Обход лимитов по наличным операциям

Имеется возможность вполне легально переводить крупные суммы на различные счета и не зависеть от лимита в 100 тысяч рублей согласно одного контракта. Операции с наличными деньгами считаются недостаточно прозрачными, поэтому наложены такие ограничения. Если ИП пытается обойти или нарушить установленные нормы, то есть риск получения крупного штрафа и признания контракта недействительным или фиктивным. Выход один — обратиться в банковское учреждение для открытия р/с.

Счет на оплату за выполненные услуги

Счет на оплату за выполненные услуги

Выполнять операции с наличными средствами можно с физическими и юридическими лицами. Ограничения не распространяются на такие переводы:

- таможенные платежи, расчеты;

- погашение заработной платы наемных работников;

- выдача под отчет наличных средств;

- получение денег от частных лиц.

Налоговые отчисления

ИП имеет право оплачивать налоговые сборы наличными средствами. Однако для этого требуется идти в банк или отделение налоговой службы и тратить время на перевод средств. При наличии р/с все это можно оплатить онлайн, не выходя из дома. Кроме того, наличный перевод займет большее количество времени.

Если есть готовый р/с, то в личном кабинете банка можно создать и отправить платежное поручение и банк бесплатно переведет средства. Таким же образом возможно осуществление любых других выплат и переводов, от расчетов с партнерами до погашения кредита.

Если предприниматель имеет нанятых работников, то счет позволяет выплачивать им зарплату, а также переводить НДФЛ и страховые взносы, которые можно осуществить только при помощи безналичного платежа.

Персональный счет не подходит для коммерции

Многие начинающие предприниматели задаются вопросом, зачем нужен переход на р/с, если есть личный. Он гораздо дешевле в обслуживании и практически бесплатен при открытии. Однако есть множество тонкостей. Такой счет подходит только для собственных нужд, которые не связаны с коммерческой деятельностью. За операции, которые связаны с бизнес-деятельностью, банк может применить санкции или полностью заблокировать выполнение любых операций. Кроме этого, деятельность привлечет налоговые органы, со стороны которых претензии будут гораздо более жесткими.

С использованием р/с претензий от банковского учреждения и налоговой службы быть не может. Главное, вести полностью прозрачную и открытую деятельность.

Возможность совершать действия с иностранной валютой

Оформление валютного счета позволяет предпринимателю выйти на международные рынки и сотрудничать с иностранными партнерами. Проблема заключается в том, что зарубежные предприниматели полностью отказываются сотрудничать по наличному расчету. Даже если и согласны, то необходимо выполнить обмен валют, пройти валютный контроль, что займет много времени и денег.

Реквизиты

Реквизиты

Легче оформить р/с в иностранной валюте в одном из банковских учреждений и рассчитываться без наличных средств. Для этого не требуется менять деньги и тратить время на валютный контроль, потому что банковские учреждения сами выполняют такие функции. С их помощью можно провести расчет с согласованием всех законодательных норм.

Электронные торговые площадки и кредиты

ИП может сильно повысить эффективность собственной деятельности, если оформит р/с и начнет участвовать в электронных торговых мероприятиях. Для участия всегда требуется предоставление банковской гарантии, которую невозможно получить без наличия счета. Участие возможно без его открытия, однако следует перевести сумму, обеспечивающую и гарантирующую соблюдение всех условий. Она также переводится согласно безналичной оплаты.

Оформление кредита

Оформление кредита

Р/с предоставляет доступ к некоторым услугам банка. Например, оформление депозитов или кредитов. Иногда последний может потребоваться для пополнения денег в обороте или развития. Пользоваться услугами потребительских кредитов для физических лиц ИП нельзя, а получить деньги наличными очень сложно. Кредитные деньги почти всегда переводятся на р/с.

Как выбрать банк для ИП

С тем, как открыть расчётный счёт для ИП, мы уже разобрались

Следующий вопрос – в каком банке открыть счёт, и на что обращать внимание при выборе? По нашему мнению, есть три обязательных критерия, которым должен отвечать идеальное кредитное учреждение:

- надёжность;

- удобство пользования;

- гибкая система тарифов.

Надёжный банк должен быть зарегистрирован в справочнике ЦБ, иметь высокий рейтинг кредитоспособности и входить в систему страхования вкладов. О методах проверки кредитного учреждения читайте в статье «Как проверить надёжность выбранного банка».

Если банк, в котором вы хотите открыть счёт для ИП, не предлагает дистанционное обслуживание через Интернет, то удобным его вряд ли назовешь. Выбирайте тарифные предложения с возможностью электронных платежей или онлайн-банкинг.

Гибкая система оплаты банковского обслуживания должна позволять начинающему предпринимателю выбирать только необходимые ему в данный момент услуги, а по мере роста переходить на другие тарифные планы. Здесь всё имеет значение: количество операций в месяц, обороты по счёту, необходимость внесения и/или снятия наличности, отсутствие комиссии при переводе денег на личные нужды ИП.

В этой таблице мы собрали расценки на ведение счёта по минимальному тарифу в пяти известных банках.

| Банк | Открытие (рублей) | Обслуживание в месяц (рублей |

|---|---|---|

|

Открытие |

Бесплатно |

На тарифе «Первый шаг» ведение счёта бесплатно, переводы физлицам до 100 000 р. в месяц бесплатно, внесение наличных через банкомат — 0,15% |

|

Альфа-Банк |

Бесплатно |

|

|

Промсвязьбанк |

Бесплатно |

На тарифе «Бизнес-Старт» ведение счёта бесплатно, 3 бесплатных платежа в месяц, далее по 100 р. Переводы физлицам до 200 000 р. в месяц бесплатно. Внесение наличности на счёт через кассу бесплатно. |

|

ВТБ |

Бесплатно |

На тарифе «На старте» ведение счёта в первый год бесплатно. Пять платежей в месяц бесплатно, далее по 100 р. Внесение денег на счёт — 0,5%. Для наших пользователей особые условия. |

|

Тинькофф |

Бесплатно |

На тарифе «Простой» ведение счёта 490 р., перевод на дебетовую карту ИП до 150 000 р. и на кредитную карту ИП до 250 000 р. в месяц бесплатно. Пополнение счёта — 0,15%. Доход на остаток по счёту — 0,5% годовых на минимальный остаток, максимум 1 т.р. |

Когда предпринимателю ИП понадобится расчетный счет

Работать без счета в банке могут в основном предприниматели, которые занимаются розничной торговлей или бытовыми услугами. Такие ИП часто работают только с населением, принимают наличные оплаты.

Но когда вы заключаете договоры с компаниями, другими предпринимателями, платите или получаете значительные суммы, в этом случае без расчетного счета в банке не обойтись. Потому что рассчитываться наличными с компаниями и другими бизнесменами вы можете в сумме не больше 100 000 руб. по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Теоретически предприниматель может не открывать расчетный счет в качестве ИП, а использовать свой личный счет физлица. Но в этом случае возникают сложности с платежами и налогами.

Вариант № 1. Не все ваши клиенты могут перечислять деньги на личный счет, потому что зачастую контагенты боятся, что налоговики посчитают платеж на личный счет доходом физлица. А с выплат физическим лицам компании обязаны удерживать НДФЛ в качестве налоговых агентов. И отчитываться по формам 6-НДФЛ и 2-НДФЛ.

На самом деле бояться нечего, если предприниматель заключил с покупателем договор и есть первичные документы, в которых фигурирует ИП. А клиент указал в банковском документе, что переводит платеж коммерсанту (письмо Минфина России от 21.03.2011 № 03-04-06/3-52).

Вариант № 2. Иногда банк может не проводить бизнес-платежи по личному счету физлица. Потому что такой счет не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). А потому такое условие банки прописывают в договорах на открытие счетов (п. 2.2 и 2.3 Инструкции Банка России от 30.05.2014 № 153-И). Поэтому не все банки переводят деньги, предназначенные для ИП, на счет физлица.

Вариант № 3. Фискальные органы часто считают налоги со всех поступлений на карте или личном счете физлица-предпринимателя. Такое может произойти, если на личный счет человека приходят деньги как от предпринимательской деятельности, так и не связанные с бизнесом. В этом случае придется доказывать, какие суммы относятся к бизнесу, а какие личные.

Вариант № 4. Налоговые инспекторы не признают расходы, оплаченные с личного счета. У вас могут возникнуть сложности с признанием расходов, если вы применяете одну из систем налогообложения ИП: общую систему или УСН (доходы минус расходы). Налоговики посчитают оплату с карточки личными тратами гражданина, которые не связаны с бизнесом. Поэтому даже в суде бывает сложно отстоять целесообразность затрат, оплаченных с личного счета (письмо Минфина России от 16.01.2015 № 03-11-11/665).

Конечно, если у Вас небольшой бизнес, расчетный счет в банке Вас никто не заставит открывать. Но … при больших оборотах, при участии в государственных закупках предпринимателю лучше вести безналичные платежи через расчетный счет в банке. Почитайте, как его открыть.

Важно!

1. Если планируете безналичные расчеты с контрагентами, то не используйте личный счет физического лица, а откройте расчетный. Тогда не возникнет проблем с клиентами и налоговиками.

2. С 1 сентября 2016 года, чтобы открыть в банке расчетный счет, не надо представлять свидетельство о регистрации ИП и постановке на учет в ИФНС. До 1 сентября эти документы нужны.

3. Уведомлять налоговую инспекцию и фонды об открытии расчетного счета в российском банке не нужно.

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Открытие счёта после подачи онлайн-заявки

Инструкция ЦБ РФ от 30.05.2014 N 153-И, которая регулирует процедуру открытия банковских счетов, не делает исключения для заявок ИП или ООО онлайн. Документы для заключения договора расчётно-кассового обслуживания всё равно должны быть представлены в оригинале или нотариальных копиях, а подписи лиц, имеющих доступ к счёту, – удостоверены представителем банка.

Чтоб открыть банковский счёт для ООО, надо до встречи с менеджером подготовить необходимые документы:

- свидетельство о регистрации юридического лица (с 2017 года вместо него выдают лист записи ЕГРЮЛ);

- свидетельство о постановке организации на налоговый учёт;

- паспорт руководителя ООО и других лиц, которые будут иметь доступ к деньгам;

- устав общества с ограниченной ответственностью;

- протокол или приказ о назначении директора;

- лицензии на определённые виды деятельности (если они получены).

Открыть расчётный счёт для ИП онлайн ещё проще – достаточно иметь при себе свидетельство о регистрации или лист записи ЕГРИП и паспорт предпринимателя. Остальные документы, такие как анкета клиента, заявление о присоединении или договор на РКО, карточку с образцами подписи и печати, предоставит сотрудник банка.

Онлайн заявка действительно сокращает срок открытия счёта, потому что предварительная проверка сведений о клиенте происходит быстрее, без похода в банк. Надо только учитывать, что реквизиты счёта бронируются на определённый период (обычно до месяца), в течение которого надо представить документы для открытия.

И помните, что если по какой-то причине счёт всё-таки не будет открыт, а на забронированные реквизиты уже поступит оплата от контрагента, то деньги вернутся обратно. В этом случае банк не несёт ответственности за то, что из-за возврата средств вы, возможно, не сможете выполнить свои обязательства перед партнёрами.

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Скачать документ: Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов

Конечно, каждый ИП сам решает нужен ли ему расчетный счет

Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

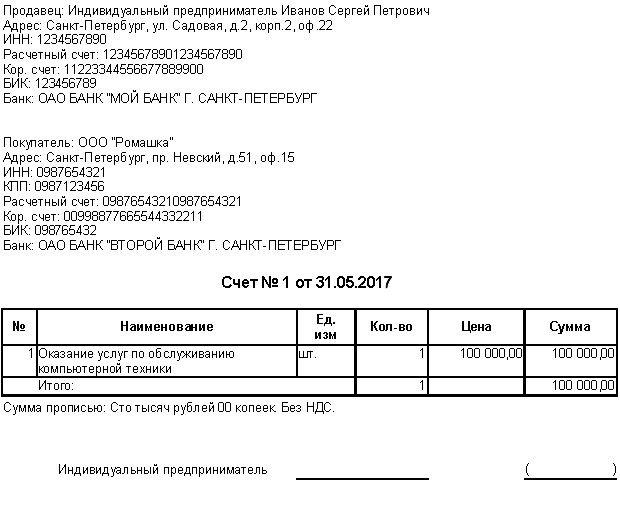

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Зачем ИП открывать расчётный счёт

Российское законодательство предоставляет индивидуальным предпринимателям право открыть расчётный счёт (р/с) и использовать его в работе

Обратите внимание, что это именно право, а не обязанность. ИП без расчетного счета в банке не нарушает закон, но существенно усложняет свою жизнь

Открыть р/с для рабочих операций нужно не из страха наказания, а из соображений удобства:

- Без р/с счёта нельзя принимать безналичную оплату, то есть предприниматель сам сузит круг своих клиентов.

- Не получится заключать сделки с юридическими лицами на сумму свыше 100 тысяч рублей. Для розничных покупателей лимита нет.

- Банковский счёт существенно упрощает уплату аренды, коммунальных платежей и других постоянных расходов. Без него ИП вынужден ежемесячно тратить время на поездки в банки, к арендодателю или терминалам оплаты.

- Если ИП излишне уплатит налог, то ФНС может вернуть деньги только на банковский счёт, выдача излишков наличными не предусмотрена.

- Предприниматель с банковским счётом вызывает больше доверия у государственных органов, контрагентов и клиентов.

- Современные банки бонусом к открытию р/с предлагают предпринимателям ведение бухгалтерии и составление налоговой отчётности. Так можно сэкономить на бухгалтере и избавиться от необходимости вникать в разнообразные декларации.

Итак, обязан ли ИП иметь расчетный счет? Закон не обязывает предпринимателей открывать счета в банке и использовать их в ходе деятельности. Это одно из основных отличий ИП и ООО: юридическое лицо не может работать без р/с. Но с точки зрения практичности, гораздо выгоднее открыть р/с. Его содержание не требует много денег (есть тарифы всего за 300-500 рублей в месяц), зато обеспечивает предпринимателю возможность работать современнее, комфортнее, экономить время.

Работать с расчётным счётом гораздо удобнее для ИП, чем только с наличными

ИП на УСН

УСН — самая популярная форма налогообложения у индивидуальных предпринимателей. Она позволяет свести количество отчётности до минимума, равно как и количество уплачиваемых налогов. Как и предприниматели на любых других режимах налогообложения, бизнесмены на упрощёнке открывают расчётный счёт только по собственному желанию.

Если предприниматель планирует оказывать услуги юридическим лицам, удобнее будет открыть счёт. Если, к примеру, только торговать в розницу, в принципе можно обойтись наличными расчётами. Но в таком случае принимать к оплате карты не получится. То есть, предприниматели на упрощёнке вправе не открывать р/с, но с ним их работа станет современнее и прозрачнее.

ИП на ЕНВД

Вменённый налог платят предприниматели определённых сфер деятельности, при этом у них должно быть меньше 100 сотрудников. Сферами работы при ЕНВД могут быть:

- торговля в розницу;

- заведения общественного питания;

- бытовые услуги;

- ветеринария;

- изготовление и монтаж наружной рекламы;

- услуги ремонта;

- мойки и парковки автомобилей;

- услуги размещения (гостиницы и хостелы).

Если внимательно посмотреть на этот список, становится вполне очевидно, что во всех случаях клиенту может быть удобнее расплатиться картой. Поэтому, несмотря на отсутствие в законе требования открывать р/с ИП на ЕНВД, целесообразно выбрать банк с оптимальными условиями.

ИП на патенте

Можно ли ИП работать без расчетного счета на патентном налогообложении? Как и в предыдущих случаях, никто не вправе заставить предпринимателя открыть р/с. ИП на патенте занимаются:

- ремонтом и пошивом одежды и обуви;

- парикмахерскими, салонами красоты;

- ремонтом бытовой техники;

- пассажирскими и грузовыми перевозками;

- ремонтом недвижимости;

- экскурсиями;

- ритуальными услугами.

Этот список включает ещё внушительное количество видов деятельности, а также может быть дополнен региональными властями. Аналогично с ЕНВД, большинство сфер работы на патенте предполагает приём оплаты от клиента. Людям сейчас всё удобнее расплачиваться картой. Следовательно, предприниматель, предоставляющий такую возможность, будет более востребован.

Без расчётного счёта ИП не сможет принимать к оплате карты

Нужен ли расчётный счёт ИП в 2021 году?

Как уже и говорилось, законодательство не заставляет всех бизнесменов заводить расчётный счёт. Но по факту без него мало что можно сделать. Ясности в вопрос о том, нужен ли ИП расчётный счёт в банке, помогут внести следующие моменты:

Делать платежи по договору с другими предпринимателями и с фирмами через личный счёт получится только в том случае, когда сумма сделки не превышает 100 тысяч. Лимит не касается взаимоотношений с работниками и физическими лицами.

Наличие р/с вызывает большее доверие у других предпринимателей и юридических лиц. Это показывает, что бизнесмен не планирует в любой момент прекратить свою деятельность.

Некоторые предприниматели выбирали общую систему налогообложения или же УСН. В подобной ситуации вопрос о том, нужен ли расчётный счёт для ИП, не стоит

Причина проста: ФНС РФ принимает во внимание только расходы с соответствующего счёта. Так что в некоторых случаях заводить его всё равно приходится.

При попытке использовать личный счёт служба безопасности банка в состоянии заблокировать любую крупную операцию

Борьба с отмыванием денег становится всё более жёсткой, так что предприниматель рискует пострадать.

Возникает путаница в связи с движением по счету, поскольку приходится разграничивать личные расходы (или же поступления средств) и то, что связано с бизнесом. А это затрудняет прохождение проверок в ФНС РФ, вызывает гораздо больше вопросов со стороны инспекторов.

То есть заводить расчётный счёт предпринимателя никто не заставляет, при очень большом желании он может обойтись и без него. Однако такое решение повлечёт за собой массу трудностей. Кроме того, есть ещё и дополнительные нюансы, которые часто игнорируются:

- при блокировании одного счета (случайность, проверка) всегда можно воспользоваться другим, разумеется, если у ИП есть как личный, и расчётный;

- безналичным способом проще делать платежи разным государственным инстанциям, включая ту же налоговую;

- легче разделить свои деньги, например, семейный бюджет, с теми, которые выделены на ведение бизнеса;

- выше шанс получить кредит;

- проще проходят операции с крупными суммами.

Как видите, аргументов в пользу заведения хватает. Поэтому неудивительно, что у большинства предпринимателей расчётный счёт рано или поздно появляется.

Зачем открывать расчётный счёт

Может ли ИП работать без расчётного счёта? Да, если вы соблюдаете лимит наличных платежей (не более 100 тысяч рублей) в рамках одного договора с другим предпринимателем или юридическим лицом. При расчётах с работниками и обычными физическими лицами лимит законом не установлен.

Например, предприниматель арендовал у коммерческой организации офис. Арендная плата в месяц составляет 10 тысяч рублей, срок аренды – 11 месяцев, значит, общая сумма по договору равна 110 тысяч рублей. Это превышает возможный лимит, поэтому платежи должны идти через банк.

Важно: юридическим лицам открывать расчётный счёт в банке придётся в любом случае. Причина в том, что организация вправе перечислить налоги только безналичным путем

Для ИП такого требования нет, физическое лицо может рассчитаться с бюджетом как наличными, так и платёжным поручением.

В принципе, если лимит наличных расчётов с другими предпринимателями и организациями соблюдён, то можно не открывать расчётный счёт в банке. Вопрос в другом – насколько это удобно? Расплатиться наличными с партнёром можно в его бухгалтерии или в банке по квитанции. Если ИП не открывает расчётный счёт, то придётся терять время на дорогу и очереди.

Кроме того, при ведении операций с наличностью надо следовать правилам кассовой дисциплины, которые, хоть и допускают для ИП упрощённый порядок, но довольно противоречивы. Наконец, существует проблема безопасности наличных платежей и сохранности денег. Получается, что хотя для ИП расчётный счёт не обязателен, на практике оказывается, что обойтись без банковских платежей трудно.

О том, можно ли тратить на личные нужды деньги с расчётного счёта напрямую, не переводя их на карту физлица читайте здесь.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

В каких случаях счет не заблокируют

Существуют ситуации, когда блокировки расчётного счёта можно избежать, однако для этого необходимо знать случаи, при которых блокировка счёта будет считаться незаконной. Это поможет клиентам отстоять свои права, спасти этим не только свои денежные средства, не только репутацию, но и собственную компанию.

Разберём некоторые вопросы, которые могут возникнуть у начинающих предпринимателей:

Можно переводить со счета ИП другим людям или в другие банки?

Да, можно, но существуют определённые нюансы, которые обычно указываются в тарифе банка, если процедура проводится без денежной комиссии.

Обычно это возникает в том случае, когда на определённый денежный счёт физического лица происходит перевод строго установленной, одинаковой суммы, но оно не является Вашим рабочим лицом (сотрудником) и за него не уплачиваются взносы.

Если же догадки налоговой инспекции будут подтверждены, то отправителю денежных сумм придётся начать платить налоги, штрафы и взносы.

Не стоит думать, что он налоговой инспекции можно что-нибудь скрыть. Эта служба умело «пробивает» по всем каналам связи, так что любого, даже самого продуманного индивидуального предпринимателя обычно выводят на чистую воду.

Суть этих нюансов заключается в том, что блокировка счёта не распространяется на следующие области:

Перевод денежных средств на оплату налогов, страховки, пеней, оплату штрафов

Даже после блокировки счёта компании могут отправлять счета, а банк обязан предоставить возможности для их оплаты клиенту.

Более важные по законодательству платежи

Например, наиболее важными видами платежей являются те, которые возмещают нанесённый кому-либо вред, а также выплата алиментов.

Следующей, менее важной выплатой является перевод денежных пособий, а также выплаты увольняющимся работникам. Туда же можно отнести и оплату вознаграждений.

И, наконец, третья категория – зарплата работников, поручения налоговой, сборы.

Исходя из этого можно заключить, что взятие налогов относится к 3-ей категории

А вот платежи, которые необходимы для оплаты платежей из второй и первой категорий банк позволит оплатить безоговорочно.

Можно ли переводить на брокерский счет ИИС?

Да, можно, однако при этом будут взиматься строго установленные проценты (от 0,1% до 0,15%).

Переводить можно не только суммы денег, но и бумаги, представляющие особую ценность. Стоит заметить, что за перевод одной бумаги взимается около 800-от рублей, однако стоимость может варьироваться.

Можно ли оплатить со счета покупку квартиры или машины?

Да, это разрешено, но с некоторыми оговорками.

В такой ситуации перевод денежных средств приобретает «личный» характер, т.е. средства, отправленные получателю, будут носить название «личные», не принадлежащие никому другому.