Как составить план продаж

Содержание:

- Специфика постановки плана продаж

- Подготовка к планированию продаж

- Какие факторы влияют на изменение спроса?

- Методы планирования

- Организация плана продаж

- Составляем текущий план на 12 месяцев

- Остановить отток клиентской базы

- Общие цифры не подвергаются декомпозиции

- Мотивация на выполнение плана продаж

- Шаг № 1. Разработать стратегию продаж

- Контролируйте настроения в коллективе

- Составление отчета

- Формирование бюджета продаж

Специфика постановки плана продаж

Нет универсального рецепта или схемы, какой план поставить перед продавцами. Но есть нюансы, которые необходимо учитывать. Во-первых, сезонность. Есть товары, которые в определенные периоды года более востребованы среди покупателей. В такие периоды план продаж должен быть выше.

Во-вторых, план рассчитывается, исходя из прочих показателей продаж. Например, если настроена входная воронка, то план рассчитывается следующим образом:

- количество необходимых продаж, выраженное в натуральных единицах;

- фактическая конверсия – количество продаж умножается на процент конверсии всей воронки продаж;

- трафик и количество лидов, которые надо получить с рекламных каналов.

Если есть текущая база, то план ставится иным образом. По каждому клиенту необходимо поставить план индивидуально. Ориентироваться следует на долю в клиенте, чтобы прогнозировать, сколько максимально может купить клиент. Дополнительно можно учитывать показатели:

- возможная доля up-sell-продаж – потенциал клиентов по покупкам товаров из этой же категории, но с более высокой стоимостью.

- возможная доля cross-sell-продаж – потенциал клиентов по покупкам сопутствующих товаров.

Эти данные можно получить из опросов клиентов или с помощью анализа рынка, конкурентов и их продаж.

Третий нюанс – необходимо обязательно ставить планы по каждому SKU. Однако если ассортимент широкий, а продажи очень высокие, то допускается делить его на группы. Например, компания по продаже женской одежды может разделить свой ассортимент на обувь, одежду или использовать более детальное деление: юбки, платья, блузки.

Допустимо делить ассортимент на группы в зависимости от маржинальности. Тогда перед продавцами придется ставить как минимум два плана – по низкомаржинальным и высокомаржинальным товарам. Также можно разделить все товары по другим критериям. Например, по рентабельности или по обязательству перед поставщиком. В этом случае перед продавцами нужно поставить отдельные планы по продажам конкретных товаров или марок.

Важно учитывать не только сезонность и особенности ассортимента, но и каналы привлечения покупателей. Имеет смысл анализировать разные каналы привлечения и делать упор на какие-либо из них с помощью постановки плана продаж

Например, кроме общего плана по прибыли ставить перед продавцом отдельный план по продажам через холодные звонки.

При постановке личных планов необходимо учитывать способности менеджера по продажам. Если сотрудник – новичок в компании, его план должен быть ниже среднего. От лучшего продавца можно требовать более высоких продаж.

Подготовка к планированию продаж

На что нужно опереться при составлении плана продаж? Процесс подготовки зависит от того, насколько опытна данная компания, то есть на чьих ошибках ей предстоит совершенствоваться – на своих или на чужих.

Каков будет первый шаг к составлению плана продаж? Изучение прошлых показателей продаж по своей фирме (если она существует и действует уже несколько лет) или по аналогичным в отрасли. Анализировать информацию нужно с учетом вышеприведенных факторов. Например, влияние сезонности несложно определить, изучив раскладку объема продаж по месяцам, столь же очевидна динамика рынка и самого предприятия в целом.

ВАЖНО! Изучить финансовую информацию по продажам нужно за длительный период, не менее трех лет. Данные за меньший срок могут иметь недостаточную достоверность для планирования, поскольку могут содержать погрешности операционного и управленческого характера, а также не исключать элемента случайности

Формирование показателей для планирования

Какую информацию нужно «вытащить» из анализируемых данных? Для адекватного составления плана продаж нужно знать следующие показатели:

- Охват рынка вашей отраслью – может быть определен только приблизительно, так как получить данные на все компании отрасли невозможно. Может помочь заказ в Росстате аналитической записки, однако ее достоверность будет примерной. Объем рынка измеряется в рублях.

- Степень участия в этой доле рынка планирующей организации. Вычисляется в процентах от общего объема рынка. Для вычисления нужно объем продаж вашей компании за изучаемый год разделить на объем рынка за этот год и умножить на 100%.

- Товарная динамика – насколько изменился ассортимент и качество товаров (и в какую сторону).

- Себестоимость товара — если она год от года не меняется, цену все равно придется увеличивать, чтобы скомпенсировать другие факторы, например инфляцию.

- Средняя цена такого товара на рынке.

- Среднемесячные расходы компании на единицу товара. Для определения нужно объем продаж по данному товару разделить на общий объем продаж (в рублях) и умножить на сумму общих годовых трат.

- Коэффициент продаж вашей компании (рост или падение объемов) – за последние несколько анализируемых лет лучше разбить его по месяцам.

- Уровень инфляции в стране определяется по данным Росстата.

- Положение национальной валюты (девальвация) – учитывается, если планируются валютные закупки или импортные компоненты и детали.

Перспектива планирования продаж

Прежде чем приступить к конкретному составлению плана, нужно четко определить, в течение какого времени должны быть решены поставленные задачи:

- стратегическое планирование определяет направление развития компании на 5-10 лет вперед;

- текущее планирование позволяет строить прогнозы не более чем на пятилетку, тем самым корректируя стратегический план;

- оперативное планирование ставит задачи на короткие временные промежутки – год квартал, месяц.

Факторы будущих периодов

Все необходимые показатели для расчета плана продаж мы получили из анализа предыдущих периодов, то есть из открытой статистики. Дополнительно к прошлой информации необходимо учесть некоторые прогнозы на будущее:

- не собирается ли компания значительно расширять или, наоборот, сворачивать деятельность;

- планируется ли увеличение ассортимента или снятие товара с производства;

- что будет с неценовыми факторами спроса (клиентской базой и ее особенностями).

Какие факторы влияют на изменение спроса?

Ценовые факторы

Цена товара. От этого фактора напрямую зависит количество продаж. Если цена слишком высока на незначительный продукт, большинство среднестатистических покупателей предпочтут этому товару другой аналогичный товар, цена которого меньше. Нужно определить оптимальную стоимость, которая не только покроет расходы организации, но и принесет определенную прибыль, а также будет соответствовать возможностям потребителей.

Качество продаваемого товара или его польза (полезность). Один из основных факторов спроса, так как независимо от цены качество должно соответствовать потребностям потребителя. Если товар низкого качества, большинство покупателей не станут его приобретать даже за небольшую плату. К тому же покупатель больше не обратится к производителю некачественного товара, поэтому упадет спрос.

При этом у покупателя может сложиться мнение, что если стоимость продукта невелика, то и качество его не на должном уровне, и наоборот.

С помощью рекламы можно подать товар так, чтобы покупатель захотел приобрести его: рассказать о качестве и полезности продукта, о том, какие преимущества он будет иметь от приобретения данного товара или услуги.

Разрабатывая концепцию рекламы, лучше ориентироваться на определенные категории потребителей. Например, детское питание и подгузники чаще всего покупают мамы, следовательно, реклама этих товаров ориентирована на молодых мам.

Правильная, запоминающаяся реклама — залог роста спроса.

Тип товара и его назначение. От этого также зависит спрос потребителя. Например, на продукты питания спрос всегда больше, чем на материалы для ремонта квартиры, поскольку продукты приобретаются ежедневно, а ремонт проводится раз в 5 лет. Соответственно, и спрос на продукты питания больше.

Неценовые факторы спроса

Численность потребителей. Увеличить численность потребителей можно заинтересовав их качеством и приемлемой ценой на товар.

Доходы покупателя. Если потребитель ограничен в средствах, спроса на дорогой товар не будет. А вместе с увеличением доходов растут и потребности. При большем доходе покупатель требует более качественный и дорогой продукт.

Мода на определенный товар. Этот фактор — также один из основных в вопросах увеличения/уменьшения спроса, причем не только на одежду, но и на парфюмерию, предметы интерьера, автомобили и пр. Когда мода на определенный продукт проходит, спрос на него уменьшается, и наоборот.

Помимо всего вышеперечисленного на продажи может оказать влияние уровень цен на взаимосвязанные и (или) комплементарные товары.

Взаимосвязанные товары могут заменять друг друга. Например, если цена на ноутбуки возрастает, то спрос на них падает. При этом цена на компьютеры не меняется, а на некоторые модели даже снижается. В этой ситуации многие покупатели не будут покупать дорогие ноутбуки, а купят компьютеры, соответственно, спрос на них увеличится. В данном примере взаимосвязанные товары — компьютер и ноутбук. И если увеличить цену на один из них (ноутбук), потребители купят тот, цена которого меньше повлияет на их бюджет (стационарный компьютер).

Комплементарные товары дополняют друг друга. Например, если стоимость продаваемого продукта или услуги упадет, то повысится спрос на взаимодополняемый товар. К таким товарам, например, относятся игровые приставки и диски с играми для них. Если стоимость приставки будет меньше, то диски будут продаваться быстрее и в большем количестве.

Методы планирования

Составление плана менеджера ведется с использованием определенных методик и правил, которые специалисты подразделяют на три основные группы:

- Исследовательские. Основываются на экспертной оценке продавцов и начальников отделов продаж, на изучении потребительских планов покупателей, что в совокупности выдает приближенный к объективному вариант.

- Математические. Базируются на статистических данных. Их обязательно надо корректировать с учетом рыночных условий. К математическим способам причисляется, например, метод скользящей средней – говоря проще, определение средней прибыли за произвольный временной отрезок работы и перенос этих ожиданий на предполагаемый период.

- Операционные. Основываются на результатах конкретных действий и расчетов. Например, способ пробного рынка. Допустим, продавец реализует товар для локальной группы потребителей. После анализа выручки он сможет понять, стоит ли выводить продукт на основной рынок или нет. Операционных методов довольно много, в них используются разные показатели – производственные мощности, безубыточность и т.д.

Организация плана продаж

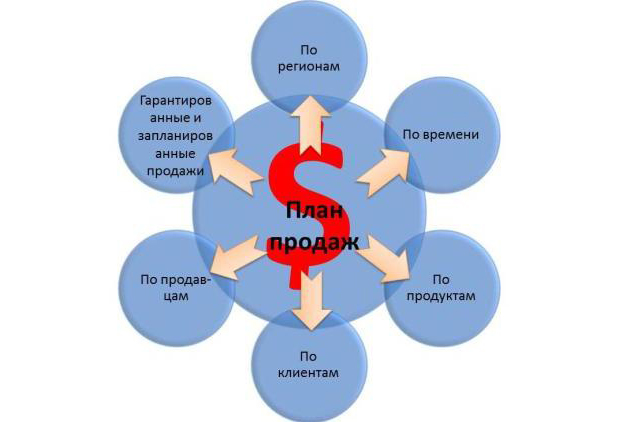

Чтобы «план сверху» был реален и выполним, необходимо четкое понимание «снизу», как его реализовать. Оптимальным инструментом для этого является структуризация плана продаж по различным сечениям:

План по сечениям

1. По регионам – сколько и где продадим.

2. По продавцам – сколько и кто продаст;

3. По товарам – сколько и чего будет продано;

4. По периодам времени – сколько и когда будет продано;

5. По клиентам (каналам сбыта) – сколько и кому будет продано;

6. По характеру продажи – сколько и как будет продано.

Последнее сечение продаж наиболее интересное. Оно включает в себя следующие категории:

Гарантированные продажи – сделки, которые обусловлены прошлой историей совместной работы, существующей клиентской базой, отношениями между компанией-продавцом и клиентом. Они мало зависят от человека, представляющего компанию-продавца, потому что есть гарантированный, уже имеющийся, сформированный спрос. Данный вид продаж характерен для компаний, которые долгое время работают на рынке с уже сформировавшимся ассортиментом товаров. Запланированные продажи – сделки, периодичность которых не однозначна, их результат зависит исключительно от усилий человека, представляющей интересы компании-продавца, то есть, от усилий конкретной личности

Акцентировать внимание на данном виде продаж необходимо в следующих случаях:

a) Если компания только начинает свою деятельность;

b) При выводе на рынок новых товаров;

c) При выходе компании в новые географические регионы;

d) При изменении политики сбыта и определении новых целевых клиентов.

Составляем текущий план на 12 месяцев

Перед формированием финансового плана вам придется рассчитать такие показатели бизнеса, как:

- закупочную и рыночную стоимость вашей продукции;

- процентную долю ваших услуг/товаров на общем рынке;

- среднюю стоимость, по которой вы продаете продукт;

- среднюю маржу на одну товарную единицу;

Рассмотрим, как рассчитать план продаж на год на примере компании, продающей женские браслеты. Цена закупки одного браслета – 350 рублей, рыночная цена – 600, фирма продает товар по 500 рублей за одно изделие.

Для планирования продаж на 2018 год посчитаем статистику прибыли по месяцам за 2017 и 2016 годы с учетом сезонности. Самое оптимальное время для начала планирования – ноябрь либо декабрь.

|

2016 год |

Ср. число продаж за месяц |

Дек. Янв. |

Фев. Март |

Апр. Май |

Июнь Июль |

Авг. Сент. |

Окт. Нояб. |

Итого |

|

Число продаж |

17 |

20 15 |

30 10 |

14 17 |

20 15 |

12 16 |

20 18 |

207 |

|

Сумма продаж |

8500 р. за месяц |

8500 7500 |

15000 5000 |

7000 8500 |

10000 7500 |

6000 8000 |

10000 9000 |

102000р. |

|

Коэфф. сез. |

——— |

1% 0.9% |

1.7% 0.6% |

0.8% 1% |

1.18% 0.9% |

0.7% 0.9% |

1.18% 1.06% |

———- |

|

2017 год |

Ср. число продаж за месяц |

Дек. Янв. |

Фев. Март |

Апр. Май |

Июнь Июль |

Авг. Сент. |

Нояб. Дек. |

Итого |

|

Число продаж |

30 |

30 40 |

20 15 |

26 50 |

40 45 |

30 25 |

11 27 |

359 |

|

Сумма продаж |

14958р. |

15000 20000 |

10000 7500 |

13000 25000 |

20000 22500 |

10000 12500 |

5500 13500 |

179500р. |

|

Коэфф. сез. |

———- |

1% 1.38% |

0.67% 0.5% |

0.8% 1.67% |

1.33% 1.5% |

1% 0.8% |

0.37% 0.9% |

———- |

Для вычисления средней продажи в месяц поделите итоговую сумму дохода за год на 12 месяцев. Коэффициент сезонности — результат деления суммы месячной выручки и суммы средней продажи за месяц.

Теперь определим рост продаж в компании за период с 2016 по 2017 годы: умножим общее число продаж за 2 года, вычтем 1 и умножим результат на 100:

((30/17)-1)*100=76,5%. Таким образом, в 2017 году магазин продал на 152 браслета больше, чем в 2016. Продажи выросли более чем на 70%.

Теперь вычислим средний показатель сезонности продаж в компании по конкретным месяцам: сложим коэффициенты из 2 таблиц по каждому месяцу и разделим итог на 2, например:1% (декабрь 2016) + 1% (декабрь 2017)/2= 1% — средний показатель сезонности.

В результате расчетов вы получите такую табличку:

|

Дек. Янв. |

Фев. Март |

Апр. Май |

Июнь Июль |

Авг. Сент. |

Окт. Нояб. |

|

1% 1.14% |

1.16% 0.5% |

0.8% 1.3% |

2.5% 1.2% |

0.5% 0.8% |

0.8% 1% |

Теперь вернемся к нашим показателям, без которых мы не сможем распланировать прибыль на 2018 год – марже, доле рынка и себестоимости товара.

- Допустим, что общая доля рынка продажи браслетов в 2017 году составила 600000р. Какое место занимает компания на рынке: возьмем общую прибыль за 2017 год, разделим ее на 600000 и *100: 179 00/600000*100=30%.

- Средняя стоимость товара в магазине: 14 958р./30 покупок=498 (500р.).

- Средняя маржа на единицу товара: делим среднюю стоимость 1 товарной единицы на цену закупки, – 1 и *100=42,8%.

- Считаем среднюю себестоимость 1 браслета. Представим, что фирма покупает 40 браслетов в месяц по 350р. – расходы составляют 14000р.

Разделим месячные затраты на среднее число продаж в месяц и прибавим цену закупки: 350+(14000/30)=816р.

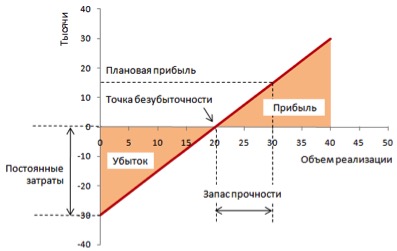

Мы подошли к точке безопасности. Это показатель, определяющий, сколько товаров мы должны продавать в 2018 году, чтобы не потерпеть крах. Делим затраты в месяц на среднюю маржу: 14000/42,8=327.

В 2018 году компания должна заработать не меньше 163000р. (327 браслетов*500р.), а месячная прибыль должна составлять не менее 13625р. (163000/12).

По какой формуле рассчитать план продаж на месяц? Перемножим месячную прибыль (13625р.) с коэффициентами сезонности по месяцам и получим сумму выручки на каждый месяц 2018 года:

|

2018 год |

Дек. Янв. |

Фев. Март |

Апр. Май |

Июнь Июль |

Авг. Сент. |

Окт. Нояб. |

|

Планируемая выручка по месяцам |

13625 15532 |

15805 6812 |

10900 17712 |

34062 16350 |

6812 10900 |

10900 13625 |

Остановить отток клиентской базы

Любой предприниматель мечтает, чтобы клиенты постоянно возвращались и делали повторные покупки десятилетиями. К сожалению, так не бывает. Люди делают выбор в пользу конкурентов, разочаровываются в товаре/услуге или просто решают больше ничего не покупать. Это называется оттоком клиентской базы. И этот процент мало кто считает. Согласно исследованию Data & Marketing Association, из 100% компаний, которые решают сменить поставщика, 64% уходят не потому, что конкурент предложил более низкую цену, а потому что перестали получать от старого подрядчика достаточно внимания — о клиенте не заботились и не напоминали о себе.

Чтобы привлечь нового лида, отделу маркетинга требуется около семи касаний. За тот же период времени к прежним покупателям компания возвращается максимум два раза. По факту — это просто игнорирование старого клиента. Он уже знает, как работает бизнес, поэтому якобы может вернуться к подрядчику сам. Это не так.

Помочь компании выполнить план продаж как по новым, так и по старым клиентам может CRM-маркетинг. Принцип его работы очень прост.

Во-первых, нужно сегментировать клиентскую базу. То есть узнать, кто заказывает редко, а кто — часто. Посчитать объемы заказов, разбить клиентов по географии, полу или возрасту. Последние две категории актуальны для «местных» бизнесов вроде детского клуба или досугового центра.

Во-вторых, для каждого сегмента важно вовремя делать свое предложение. Напоминать об этом продажнику будет CRM-система. По нашему опыту, такой маркетинг значительно повышает процент покупок

Общие цифры не подвергаются декомпозиции

Намного проще и эффективнее работать с цифрами, которые «разложены по полочкам». Применяется метод декомпозиции – запланированные показатели общего оборота разбиваются на мелкие цели по прибыли. Например, при установке цели по прибыли на месяц высчитывается объем выручки, которую нужно сделать. Потом оборот разбивается на количество счетов или контрактов, которые требуется заключить. Учитывая среднюю статистику эффективности, можно определить необходимую цифру звонков, встреч, рассылок коммерческих предложений, которые потребуются для получения этой выручки. Разбивая воронку продаж по этапам, можно конкретизировать задачи для сотрудников и контролировать их выполнение.

Применяя метод декомпозиции, нужно использовать такие показатели, как маржинальность продуктов, средний чек, конверсия или процент закрытых сделок при определенном количестве звонков или проведенных переговоров.

Пример декомпозиции объема продаж

В прошлом году компания получила прибыль в размере 12 млн рублей, с примерно одинаковым объемом реализации продукции. Соответственно, в текущем году можно добиться таких же показателей, умножив их на коэффициент 15–20 % (всегда нужно стремиться к увеличению средних показателей, если у компании имеются средства на комплексное продвижение).

Если средняя прибыль составляет 25 %, значит, расчет желаемой выручки будет выглядеть так:

Выручка = Запланированная прибыль *100 / Процент прибыли

Выручка = 1 000 000*100 / 25 = 4 000 000 рублей.

То есть, чтобы получить 1 млн рублей прибыли, нужно продать товаров или услуг на сумму не менее 4 млн рублей.

При среднем чеке 5000 рублей нужно будет закрыть 800 сделок:

Количество встреч = Выручка/средний чек = 4 000 000 /5000 = 800

При средней конверсии 10 % нужно получить

Количество лидов = Количество сделок*100 / процент конверсии = 800*100 / 15 = 5334 лида.

Таким образом, можно конкретизировать все действия, которые в итоге должны привести к запланированному результату. При декомпозиции показателей цели становятся измеримыми и достижимыми для каждого отдельного сотрудника.

Важно!

Декомпозиция проводится отдельно для каждого канала продаж (розничные сети, собственные и партнерские интернет-ресурсы, дилерские компании и пр.). Разбивка и детализация также делается отдельно для каждого региона (если фирма работает не только в своем городе), т. к. активность покупателей и конверсия может значительно отличаться для разных регионов.

Мотивация на выполнение плана продаж

Если выполнение (а особенно невыполнение или перевыполнение) плана продаж не влияет на уровень заработной платы сотрудников коммерческого отдела – формальное отношение к планированию продаж преодолеть невозможно! Люди должны четко осознавать, ради чего они «планируют».

В системе мотивации сотрудников необходимо учесть ряд важных рекомендаций:

- Выполнение планов продаж должно влиять на заработную плату «по всей вертикали»: продавцы – линейные руководители – коммерческий директор. Если хоть одно звено будет недостаточно мотивировано на процесс, результата не будет.

- Выполнение плана продаж – это не конкретная цифра (например, 200 тыс. руб.), а диапазон. План выполнен на 100%, если объем выручки составил от 195 до 205 тыс. руб..

- Должен быть нижний предел выполнения плана. Например, 50%. То есть, если выручка составила 150 тыс. руб., то продавец может получить какой-то бонус. Но при продажах ниже 100 тыс. руб. о бонусе не может быть и речи.

- Разумеется, если есть нижний, то должен быть и верхний предел. Обычно его устанавливают на уровне 120%. На нашем примере это означает, что выручка в интервале от 205 до 240 тыс. руб. является перевыполнением плана, и это должно поощряться дополнительным бонусом. Но продажи выше 240 тысяч, в то же время, являются ошибкой планирования и поощряются тем же бонусом, что и 240 тыс. руб.

- Отдельно стоит отметить «планирование продаж в ассортименте». И мотивацию за выполнение этих планов. Для наглядности рассмотрим простой пример:

Пример. Планирование продаж в ассортименте

Допустим, компания торгует двумя товарами. Товар «А» и товар «В». При этом заработок на этих товарах неодинаков. Логично дифференцировать и мотивацию продавцов, например, выставив различные проценты от объема продаж. Для товара «А» – 10%, для товара «В» – 5%. Очевидно, с подобной мотивацией продавцы будут делать акцент на товар «А».

Что же делать, ведь продажи товара «В» также важны? Не будем отрицать, что компания зарабатывает на них не столько, сколько на товарах «А». Но ведь лучше зарабатывать на двух видах товаров, чем на одном! Да и начинать работу с новыми клиентами проще с товаров «В».Разрешить проблему может так называемый «метод колокольчиков». Для этого необходимо разделить две вещи: начисление бонуса и выполнение планов. Да, пусть бонусы начисляются, как и начислялись: 10% за товары «А», 5% за товары «В». Допустим, по итогам месяца общий бонус составил 15 тыс. руб. А выплачивать этот бонус будем за выполнение планов. 50% бонуса за выполнение плана по товарам «А» и 50% бонуса за планы по товарам «В». Если план по товарам «А» выполнен на 100%, продавец получает 7,5 тыс. руб.; но если при этом план по товарам «В» выполнен на 50% – следовательно, вторая половина бонуса не выдается. То есть, основная сумма бонуса начисляется за более интересные товары, но выплаты производятся за выполнение плана по всему ассортименту.

«Фишечки»

В завершение статьи хочу предложить несколько «фишечек», которые помогут сделать планы продаж в вашей компании «живыми»:

- Планируешь продажи – планируй зарплату. Мотивация продавцов напрямую зависит от результатов продаж. Защищая свой «план снизу», продавец должен также «защищать запланированный уровень заработной платы».

- Продавцы, планируя собственные продажи, планируют зарплату вышестоящим руководителям. Эта «фишечка» является логическим продолжением предыдущей. Защищая план продаж по компании, коммерческий директор должен указать ожидаемый уровень собственного бонуса.

- План продаж необходимо встроить в систему управления цепочкой заказов. Казалось бы, вполне логичная последовательность:

a) анализируя рынок, нужно планировать продажи;

b) анализируя план продаж, нужно планировать производство;

c) анализируя план производства, нужно планировать закупки сырья и материалов;

Но на практике все иначе! Планирование продаж если и ведется, то остается «внутренним инструментом» коммерческого отдела.

Планирование «от клиента». Идея планировать продажи компании на основании продаж прошлых периодов должна быть пресечена в зародыше! Нужно выстраивать методику планирования, основанную на анализе потенциала каждого клиента. То есть, план продаж любого продавца должен складываться из планов по каждому из его клиентов.

Впервые статья была опубликована на Executive.ru 14 декабря 2010 года в рубрике «Творчество без купюр». Реанонсирована в контентном блоке в рамках специального проекта редакции

Шаг № 1. Разработать стратегию продаж

Как сделать это в кризисное время?

Кризис требует перестраивать бизнес. Взамен он дает преимущества, немыслимые в условиях стабильности. А для тех, кто ослушался, готовит высшую меру наказания.

Как кризис наказывает?

Его излюбленные приемы:

- отваживает клиентов. Сокращает их доходы, заставляет экономить и ждать лучших времен для покупки;

- провоцирует падение среднего чека и конверсии;

- обусловливает спад продаж.

Один бизнес безвольно принимает наказание, другой видит в нем призыв к борьбе за главный приз – сверхдоходы.

Как кризис вознаграждает?

Трудолюбивой компании достанется целый рог изобилия:

- исчезновение конкурентов. Они игнорировали кризис – он вышвырнул их из рыночной борьбы;

- сговорчивые партнеры. Они уже многое потеряли и готовы на любые условия;

- собственный бизнес. Кризисное время – трамплин для наемных работников;

- генеральная уборка. Придется прорабатывать детали, запущенные в период стабильности. Результат – сокращение ненужных расходов.

Новые преимущества требуют разработки новейшей стратегии.

Как добиться вознаграждения?

Выбрать одну из стратегий продаж:

- импортозамещение;

- борьба за новые рынки;

- снижение цен;

- схлопывание;

- интенсивное производство.

А лучше сочетать несколько.

Борьба за новые рынки

Храбрый пойдет еще дальше: вытеснит иностранцев из их же стран. Он будет:

- Посещать заграничные ивенты, выставки, бизнес миссии;

- Работать с дистрибьюторами;

- Сотрудничать с теми, кто связан с аудиторией его компании.

Пристально он будет следить и за спросом на российских рынках.

Снижение цен

Бизнесмен не сократил норму прибыли. Он храбрый, но безрассудный. Благоразумный займет его место: снизит цены на свои товары, сделает их привлекательными даже в кризис.

Интенсивное производство

Конкурент отказывается быть безрассудным? Следует нарастить производительность:

- Удвоением нагрузки отдела продаж;

- Оценкой конверсии в аспекте продукт/подразделение/сотрудник/регион;

- Улучшением средств контроля качества;

- Замером и увеличением конверсии воронки продаж. Можно улучшить продукт, повысить навыки менеджеров, работать с целевой аудиторией.

Выгодно также автоматизировать бизнес-процессы.

Схлопывание

Цель: определить, что не приносит дохода, и провести чистку. Это могут быть:

- Сотрудники. Удобен принцип Джека Уэлча: уйдет 15% сомнительных работников;

- Клиенты. Остаться должны самые выгодные, именно на них пойдут все силы. Определить их можно через усиление контроля клиентской базы;

- Целые направления работы. Если результата нет – в топку, чтобы не потянуло за собой весь бизнес.

Нужно сократить ресурсы по максимуму: по возможности работать удаленно или сдельно.

Контролируйте настроения в коллективе

В случае отказа клиента менеджеры, чаще новички, теряют желание работать. Проясните, что слово «нет» — только старт продажи. Прямой отказ намного лучше туманных фраз «я подумаю» и «мы позвоним». Несогласие аргументируется, а не возникает на пустом месте. Если у человека возникло возражение – значит он вовлечен в диалог. Из равнодушия не появляется отрицание. Существует множество техник отработки возражений, как минимум одна их которых подойдет клиенту.

С течением времени отказы будут восприниматься как норма. В начале пути стоит поддержать сотрудника. Клиент негативно настроен в отношении предложения, а не человека, который его озвучил. У собеседника может быть плохой день, или момент выбран неудачно. Не стоит воспринимать возражение как личную обиду. Объективное отношение к рабочему процессу поможет достигнуть цели.

Составление отчета

После того, как выбран подход, который планируется использовать при составлении плана продаж, необходимо разработать прототип или форму отчета. Для этого вполне подойдет MS Excel или Google таблицы. Далее следует продумать в каких аналитических разрезах будет формироваться, а в последствии проводится анализ и оценка продаж.

Возможные разрезы:

- Центры прибыли – бизнес-подразделения компании, где измеряется соотношение доходов, получаемых данным центром, и его затрат. Например, у вас сеть цветочных магазинов. Каждый магазин можно выделить в отдельный центр прибыли.

- Продукты – анализ по конкретным продуктам. Например, компания занимается внедрением программных продуктов – продажи каждой отдельной программы могут оцениваться и анализироваться.

- Менеджеры – цели ставятся для каждого сотрудника отдела продаж (эффективного отдела продаж компании).

- Клиенты – по конкретным клиентам. Разделение, например, можно проводить на старых и новых клиентов.

После выбора аналитических срезов нужно определить и посчитать показатели, необходимые для расчета плана продаж, т.е. что конкретно мы будем планировать:

- Объем в деньгах или штуках

- Целевая маржа

- Цена товара

- Цена среднего чека по каждому продукту/клиенту/ центру прибыли.

Примеры составления плана продаж

Рассмотрим простой пример. Мы распределили объем продаж в штуках между продуктами и менеджерами в соответствии со спросом и конкуренцией в регионах.

Таблица 1. План продаж в штуках

| Менеджер/Продукт | Июнь | Июль | Август |

| Иванов И.А. | 250 | 200 | 250 |

| Продукт 1 | 100 | 100 | 100 |

| Продукт 2 | 150 | 100 | 150 |

| Петров Б.Б. | 300 | 300 | 200 |

| Продукт 1 | 150 | 150 | 100 |

| Продукт 2 | 150 | 150 | 100 |

| Итого по компании: | 550 | 500 | 450 |

Далее на основе статистики за прошлые года мы определяем средний чек по каждому продукту. В нашем примере – это будут средние затраты на производство единицы продукции. Предположим, что менеджер Иванов И.А. работает в Н. Новгороде, а Петров Б.Б. в Москве.

Таблица 2. Средний чек по продуктам

| Средний чек | Н. Новгород | Москва |

| Продукт 1 | 5000 | 7000 |

| Продукт 2 | 3000 | 6000 |

После этого, исходя из рыночных условий, определяется целевая маржа, с которой планируется продавать товары.

Таблица 3. Целевая маржа по продуктам

| Целевая Маржа | Н. Новгород | Москва |

| Продукт 1 | 20% | 30% |

| Продукт 2 | 25% | 25% |

Имея все необходимые параметры, мы можем сформировать план продаж в деньгах.

Таблица 4. План продаж

| Менеджер/Продукт | Июнь | Июль | Август |

| Иванов И.А. | 1 162 500 | 975 000 | 1 162 500 |

| Продукт 1 | 600 000 | 600 000 | 600 000 |

| Продукт 2 | 562 500 | 375 000 | 562 500 |

| Петров Б.Б. | 2 490 000 | 2 490 000 | 1 660 000 |

| Продукт 1 | 1 365 000 | 1 365 000 | 910 000 |

| Продукт 2 | 1 125 000 | 1 125 000 | 750 000 |

| Итого по компании: | 3 652 500 | 3 465 000 | 2 822 500 |

Формирование бюджета продаж

Мы рассказали о факторах, влияющих на бюджет продаж, теперь перейдем непосредственно к составлению плана бюджета продаж.

Бюджет продаж – один из самых сложных бюджетов компании. Не все компании могут внедрить его с первого раза. Получается, что легче посчитать и спланировать расходы компании, чем определить, сколько нужно заработать, чтобы окупить такие расходы.

Бюджет продаж целесообразно принимать с учетом информации о том, какие ресурсы следует потратить для того, чтобы этот бюджет продаж можно было выполнить и при этом получить прибыль

Иными словами, при разработке бюджета продаж необходимо принять во внимание бюджет расходов (производственных и коммерческих) и планируемую маржинальную прибыль

Кроме того, при управлении продажами важно отслеживать не только показатель планируемой отгрузки (выручки) товаров, работ, услуг, но и показатели поступлений денежных средств и дебиторской задолженности. Поступления денежных средств можно отражать в отдельном графике поступлений

Поступления денежных средств можно отражать в отдельном графике поступлений.

На основании данных о планируемых отгрузках и поступлениях денежных средств определяется дебиторская задолженность и сроки ее погашения.

Виды аналитики, которые должны быть представлены в бюджете продаж:

- продуктовая аналитика (номенклатура продукции, продукция собственного производства, приобретенные для реализации товары и т. д.) помогает отслеживать рентабельность продаж и маржинальную прибыль по видам товаров, определять, какой товар пользуется спросом, а какой — нет;

- аналитика по каналам сбыта (опт, розница, филиальная сеть, комиссионная торговля и т. д.) дает возможность понять, каким способом можно выгодно и быстро реализовать товар, рассчитать маржинальную прибыль по каждому способу сбыта;

- аналитика по клиентам (типы клиентов, классификация по объемам закупок и т. д.), позволяет отследить сроки погашения дебиторской задолженности, выявить просроченную и безнадежную дебиторскую задолженность, проконтролировать график платежей по каждому клиенту, сформировать и использовать в работе собственную клиентскую базу с целью выявления «выгодных» клиентов, которые покупают большие объемы продукции или работают по предоплате;

- географическая аналитика помогает отслеживать интенсивность продаж по регионам с учетом покупательной способности каждого региона;

- аналитика по подразделениям/менеджерам дает возможность оценить эффективность работы каждого менеджера, объем произведенных им продаж, наработанную клиентскую базу. Эти данные учитываются в дальнейшем также при мотивации сотрудников.

Пример структуры сбыта с учетом производственных расходов на продажу представлен на рисунке.

Пример структуры сбыта с учетом производственных расходов на продажу

Бюджет продаж практически предопределяет ожидаемые денежные поступления, которые формируют доходную часть бюджета

Поэтому при планировании продаж крайне важно учитывать коэффициенты инкассации — процент ожидаемых денежных поступлений в определенном интервале времени (декада, месяц, квартал) от момента реализации продукции с учетом безнадежных долгов

Приведем пример расчета коэффициента инкассации.

Пример 2

Организация занимается оптовой торговлей бытовой химией. Выручка от реализации за 2 квартал составила 1 930 000 руб., в том числе:

- апрель — 600 000 руб.;

- май — 650 000 руб.;

- июнь — 680 000 руб.

По сложившейся практике поступление денежных средств в месяце отгрузки составляет 70 %, в следующем месяце — 20 %, в третьем после отгрузки месяце — 7 % и 3 % приходятся на неплатежи.

Определяем планируемое поступление денежных средств в июне с учетом сложившейся практики инкассации.

Планируемое поступление денежных средств в июне будет складываться из:

поступления денежных средств за продажи в июне:

0,7 × 680 000руб. = 476 000 руб.;

поступления денежных средств за продажи в мае:

0,2 × 650 000 руб. = 130 000 руб.;

поступления денежных средств за продажи в апреле:

0,07 × 600 000 руб. = 42 000 руб.

Итого в июне компания планирует получить 648 000 руб.

_______________________

Поступление денежных средств обычно планируют на основании заключенных договоров, в которых указаны цена и условия расчетов, принимая во внимание периоды образования и погашения дебиторской задолженности

Менеджерам крайне важно отслеживать соблюдение покупателем сроков оплаты, установленных в договоре