Форма т-49. расчётно-платежная ведомость

Содержание:

- Форма Т-51: разнообразие граф

- Как заполнять ведомость № Т-51?

- Порядок использования унифицированных форм

- Пример составления расчётно-платёжной ведомости

- Ответственность за нарушение порядка ведения и сохранности кадров документов

- Сроки выплат по документу

- Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

- Особенности заполнения и образец

- Особенности документооборота платежных ведомостей

- Как заполняется т 51?

- Документы для выдачи зарплаты за первую половину месяца

- Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

- Порядок заполнения платежной ведомости

- Внесение данных

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Форма Т-51: разнообразие граф

Расчетную ведомость заполняют на всех сотрудников, независимо от факторов, договоров и обстоятельств, влияющих на то, каким образом им выплачивают заработную плату (банковские карты или наличные). Составляют расчетную ведомость Т-51 в бухгалтерии организации в единичном экземпляре.

В расчетной ведомости производится начисление заработной платы на основании переданных данных на основании первичных документов, в соответствии с учетом выработки или по факту отработанного времени, а также других документальных ведомостей.

Графа «Начислено» содержит информацию о суммах средств, которые вносятся в ведомость по видам оплат из общего фонда заработной платы предприятия. Также эта графа содержит информационные ведомости по другим видам доходов в виде разнообразных материальных и социальных благ. В то же время предприятие производит учет и расчет всех удержаний из общей суммы зарплаты и определяет сумму, подлежащую выплаты сотруднику.

В учетных ведомостях, которые составляются на компьютере, реквизиты предприятия и их расположение обозначается в зависимости от акцептированной технологии по обработке информации. Вместе с тем, форма документа по форме Т-51 должна содержать в себе все реквизиты, составленные и поданные в унифицированной форме.

Как заполнять ведомость № Т-51?

Составляется форма № Т-51 бланк в одном экземпляре. Заполнение должен проводить сотрудник бухгалтерии предприятия. Существует несколько основных правил заполнения данного документа:

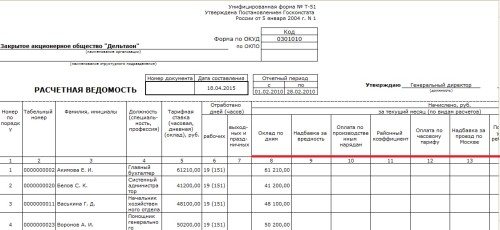

В верхней части документа указывается название организации. Пишется код ОКПО. Если расчёты проводятся в рамках структурного подразделения независимо от главной организации, то пишется также название этого подразделения. Порядковый номер ведомости присваивается с начала года. Указывается дата составления документа.

Отчётный период для данной ведомости — месяц, за который сотрудники организации получат заработную плату.

Со второго листа начинается заполнение таблицы для сотрудников. В таблицу вносятся данные обо всех начислениях и обо всех удержанных суммах. Здесь могут быть отражены регулярные начисления, поощрения и взыскания. Главное условие — они должны входить в налоговую базу и высчитываться из прибыли предприятия.

Для каждого сотрудника, на которого составляется ведомость, указываются данные: табельный номер (присваивается при трудоустройстве), фамилия и инициалы, должность и оклад.

Из табеля учёта рабочего времени берутся данные для заполнения. Это количество дней или часов, отработанных сотрудником за отчётный месяц. Отдельно указываются выходные и праздничные дни, отдельно — рабочие. Учитываются переработки, если они имели место.

Как открыть страховую компанию? Здесь рассказывается об этом.Разведение калифорнийских червей как бизнес — выгодно ли? .

Вендинговый бизнес — с чего начать? Приглашаем прочитать полезную и практичную информацию.

Графа «Начислено» содержит сведения о заработной плате, премиях и поощрениях, больничных и прочих пособиях. Затем делаются вычеты, а после этого от получившейся суммы отнимается 13% — НДФЛ, или налог на доходы физических лиц. В последней графе (18) таблицы указывается сумма, которую фактически получит сотрудник.

Графы 16 и 17 служат для отражения задолженностей, если таковые имеются: предприятия перед сотрудником и сотрудника перед предприятием, соответственно.

Итоговые значения для ведомости № Т-51 — это общая сумма начислений, общая сумма вычетов и удержаний, общая сумма выплат сотрудникам. Поскольку документ расчётный, то данные о наличных выплатах в нём отражаться не могут. Однако если выплаты проводятся в безналичной форме, то указанных данных достаточно для отчёта перед контролирующими органами.

Бухгалтерская унифицированная форма № Т-51 — это расчётный документ. Он может использоваться вместе с другими расчётно-платёжными документами или же применяться самодостаточно (для безналичных расчётов). Функции ведомости № Т-51 частично пересекаются с функциями ведомостей №№ Т-53 и Т-49. Заполняется форма № Т-51 (расчетная ведомость) работником бухгалтерии.

Документ может быть заполнен как для организации в целом, так и для его отдельного подразделения (если расчёты проводятся независимо), В основной таблице отражаются данные о начислениях, удержаниях и фактических суммах заработных плат, которые причитаются работникам организации. Для каждого сотрудника эти сведения учитываются в персональном порядке. Подведение итога таблицы — это общие суммы по данным трём категориям.

Порядок использования унифицированных форм

Для расчета и выплаты зарплаты Постановлением № 1 предусмотрены три формы ведомостей:

- Т-49 — расчетно-платежная;

- Т-51 — расчетная;

- Т-53 — платежная.

Если организация приняла решение использовать для расчета и выплаты зарплаты форму Т-49, то в составлении документов по формам Т-51 и Т-53 нет необходимости. Такой порядок не совсем удобен. Ведь документ содержит сведения о начислениях и выплатах всем сотрудникам, поэтому при получении денег любой работник получает доступ к сведениям о размере оплаты труды всех остальных сотрудников.

В свою очередь, если для начисления оплаты труда используется бланк Т-51«Расчетная ведомость», то для выплаты зарплаты через кассу предприятия необходимо оформить платежную ведомость Т-53. Для оформления выплат безналичным путем оформляются документы в соответствии с требованиями банка, в котором организация открыла зарплатный проект для своих сотрудников.

Пример составления расчётно-платёжной ведомости

Первая часть документа включает в себя основные сведения об организации:

- ее название,

- наименование структурного подразделения или отдела, по которому начисляется зарплата (при их наличии),

- код компании по ОКПО (Общероссийский классификатор предприятий и организаций),

- дату заполнения ведомости и номер документа по внутреннему документообороту.

Далее в ведомость прописью вносятся:

- сумма денежных средств, выдаваемых из кассы в виде заработной платы,

- срок выдачи,

- период, за который она выдается (здесь нужно указать дату его начала и окончания).

В завершение эта часть документа должна быть подписана первыми лицами компании: руководителем (или уполномоченным действовать от его имени сотрудником), а также главным бухгалтером.

Ниже идет основная часть документа, которая оформлена в виде таблицы.

В первый столбик вносится номер работника по порядку,во второй – его табельный номер (находится в личной карточке),в третьем — должность (в соответствии со штатным расписанием).В четвёртом указывается тарифная ставка, по которой работает сотрудник (или оклад).С пятого по седьмой — количество отработанных им дней (строго исходя из тех данных, что отражены в табеле учета рабочего времени).

При необходимости в таблице нужно отметить число выходных и праздничных дней, в которые человек также выходил на работу (по ним идет двойная оплата труда) или же поставить здесь прочерки.

Следующие графы посвящены непосредственно насчитываемой сумме заработной платы.Восьмая графа фиксирует, сколько начислено сотруднику в соответствии с тарифной ставкой. Девятая указывается размер премии (но только при наличии на то специального приказа или распоряжения директора компании).В десятую графу вписываются данные о выплатах по больничному листу,с 11 по 13 – все прочие суммы. Если какие-то виды начислений отсутствуют, в нужные ячейки необходимо ставить прочерки.В четырнадцатой графе следует указать общую сумму начисления.

Далее в таблицу в пятнадцатую нужно внести сведения о подоходном налоге, который удерживается с работника (в размере 13 % от всей суммы дохода),

в графы с 16 по 18 – все остальные виды удержаний (авансы, взыскания и т.п.).

В графу под номером 19 вносится долг (при его наличии), числящийся за предприятием по отношению к сотруднику,

а в 21 графу вписывается окончательная сумма, подлежащая к выдаче. Рассчитывается ее значение просто: от суммы всех начислений (гр. 14) вычитается сумма удержания (гр. 15-18) и прибавляется сумма долга (гр.19).

В завершение напротив каждой строки должен расписаться тот сотрудник, по которому вносились сведения.

После того, как таблица документа будет полностью заполнена, внизу прописью указывается вся сумма денежных средств, которая выдается работникам в виде заработной платы. Затем ведомость подписывают кассир и бухгалтер предприятия.

Ответственность за нарушение порядка ведения и сохранности кадров документов

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.

Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

Сроки выплат по документу

Непосредственно форма т-51 не участвует в выдаче зарплаты — ее функции только определить ее. Однако на основе этого документа могут оформляться платежные ведомости, по которым работникам будет выдаваться заработок.

В каждой компании должно быть создано положение по оплате труда. Кроме этого, приказом должны быть установлены определенные даты, в которые должна осуществляться выплата. Закон устанавливает, что это должно происходить не реже двух раз за месяц. Период между днями выдачи не должен превышать 14 дней.

Не запрещается осуществлять выплаты чаще (к примеру, раз в 10 дней или каждую неделю).

Помимо этого, число, в какое выплачивается аванс по заработной плате, не должно быть позднее, чем 30 число месяца, а оставшейся части зарплаты — до 15 числа месяца, который следует за расчетным.

Важно! Если зарплата выдается наличными средствами из кассы, то период выплаты не может быть свыше 5 дней, включая день получения средств со счета в кассу

Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

В соответствии с приказом ФНС от 10.10.2016 № ММВ-7-11/551@ в конфигурацию ЗУП 2.5.115 и УПП 1.3.90 включен регламентированный отчет «Расчет по страховым взносам», который страхователи обязаны сдавать ежеквартально начиная с 1 квартала 2017 года. На практике бухгалтера столкнулись с крайне неудобной навигацией по Разделу 3 «Персонифицированные сведения о застрахованных лицах». Необходимо нажимать кнопку «Перейти» для сверки данных по физ. лицу. Если физ. лиц в отчете больше 1000, эта процедура становится крайне затрудненной. Мой отчет позволяет вывести расчетные данные ячеек из РСВ в одном удобном отчете.

5 стартмани

Особенности заполнения и образец

Недостаточно просто скачать бланк формы Т-51, нужно уметь правильно его заполнять. Помните, что документ заполняется в рублях и копейках. Сам регистр содержит титульный лист и оборотную сторону, количество страниц которой зависит от штата сотрудников организации.

На титульном листе указывается полное наименование учреждения, подразделение (при наличии), код бланка по ОКУД, а также ОКПО. Далее приводится название самого регистра, его реквизиты и расчетный период — месяц.

Затем заполняется табличная часть, отражающая сведения по начислениям сотрудников.

В таблице необходимо заполнить следующие графы:

- порядковый номер;

- табельный номер по каждому сотруднику;

- фамилия, имя и отчество служащих;

- должность;

- оклад или тарифная ставка;

- фактически отработанное время в соответствии с табелем учета рабочего времени;

- отработанные праздничные и выходные дни (фактическое время указывается в часах);

- начисления по повременной оплате;

- начисления по сдельной оплате;

- прочие начисленные суммы;

- социальные, материальные блага;

- совокупность начисленных доходов;

- удержанный НДФЛ;

- прочие удержания — профсоюзные взносы, выплаты по исполнительным листам;

- сумма после удержаний;

- долг организации перед служащим за предшествующие расчетные периоды;

- задолженность служащего перед организацией;

- итоговая сумма к выплате.

В регистре запрещено оставлять пустые поля. Если в какой-то ячейке отсутствуют актуальные данные, специалист должен поставить прочерк.

>Готовый образец Т-51

Особенности документооборота платежных ведомостей

Источником сведений о суммах начисления, удержания и выплат для заполнения ведомостей по зарплате служит:

Источником сведений о суммах начисления, удержания и выплат для заполнения ведомостей по зарплате служит:

- лицевой счет каждого сотрудника,

- табель выходов,

- другие регистры, содержащие информацию о фактически отработанном времени, произведенной продукции (для сдельной организации оплаты труда), больничных листах, отпуске,

- данные о состоянии взаимных расчетов по выплатам заработной платы между предприятием и сотрудником на дату начисления з/п.

Каждый получатель оставляет в ведомости свою подпись. По суммам, не выданным в установленный срок, проставляется отметка о депонировании.

Срок выплат определяется законодательно и закрепляется приказом по предприятию. Как правило, этот срок составляет не более 5 дней. На указанный период допустимо превышение лимита кассы в сумме, соответствующей указанной в ведомости.

Как заполняется журнал регистрации исходящих документов? Тут говорится об этом.

Необходимо ли ведение личных карточек работников? .

Зачем и где используется справка о размере заработной платы? Как ее составить организации, написано в статье.

После проведения выплат ведомость «закрывается», то есть общий итог по выданным и депонированным средствам вписывается в соответствующую графу. Итоги переносятся в расходный кассовый ордер за соответствующий день (для формы №Т 51 РКО не составляется). Кассир также проставляет подпись после «закрытия» ведомости.

Как заполняется т 51?

Расчетная ведомость может иметь двусторонний вид или все располагают на одной стороне листа. Первая часть– это титульный лист формы.

Реквизиты первой части документа

Если рассматривать образец заполнения по второму варианту, то все сведения об организации располагаются вверху формы. А именно это следующие характеристики:

- Название предприятия – полное или сокращенное;

- Идентификационный код организации – ОКПО;

- Структурное подразделение предприятия, собственно для которого произведен расчет зарплаты (эти сведения могут не указываться);

- Порядковый номер формы (необходим для отчетности);

- Дата – когда была составлена бумага;

- Отчетный период – месяц с первого по последнее число, для которого был произведен расчет.

Документы для выдачи зарплаты за первую половину месяца

Аванс – это часть заработной платы, поэтому основанием для выдачи будут те же документы, что и на выплату расчета по заработной плате:

- штатное расписание;

- документ, содержащий личные данные, в том числе сведения о надбавках (выслуга лет, размер районного коэффициента, налоговые вычеты, стаж);

- табель учета рабочего времени;

- приказы руководства: на очередной отпуск, на премирование, на отпуск без сохранения заработной платы, на оказание материальной помощи, удержание подотчетных сумм и пр.;

- больничные листы;

- в отдельных случаях – заявление на аванс;

- платежная ведомость или иной платежный бланк.

Основным документом для расчета суммы аванса и заработной платы считается табель учета рабочего времени. Этот документ должен вестись ответственным лицом (табелировщиком) ежедневно. В документе отражаются данные о фактически отработанном времени и причины неявки на работу.

Дополнительные документы (приказы, больничные листы) понадобятся бухгалтеру для сверки правильности заполнения табеля.

Далее производится выдача денежных средств на основании платежной ведомости или иного бланка.

Многие хозяйствующие субъекты выдают расчетные листы один раз в месяц при начислении заработной платы за весь период. Формально это не верно.

Ст. 136 ТК РФ говорит, что работодатель обязан предоставлять информацию работнику при выплате заработной платы, а значит, два раза в месяц – при выдаче аванса и остатка.

Сроки и порядок выплаты аванса.

Выплата через кредитную организацию

Выдача аванса через банк сильно упрощает ведение бухгалтерского учета. Для совершения операции оформляется платежное поручение на выплату денежных средств.

Сначала составляется реестр с перечислением получателей, их банковских реквизитов и сумм к выдаче. На основании реестра составляется платежное поручение.

Главное условие при оформлении платежного поручения – корректно указать реквизиты получателя и плательщика.

После того, как прошла выплата, платежное поручение вместе с реестром хранится по общим правилам хранения бухгалтерских документов. Расписываться в реестре работникам не нужно.

Рекомендуем также прочитать: положен ли аванс, если сотрудник был в отпуске?

Наличными в кассе предприятия

Существуют строгие правила выдачи наличных денег в кассе предприятия. Аванс может выплачиваться как по расходным кассовым ордерам, так и с использованием специальной платежной ведомости.

Бланк этого документа утвержден Госкомстатом, но может быть разработан экономическим субъектом самостоятельно.

Унифицированная форма Т-53 удобна для заполнения и содержит все необходимые реквизиты.

Как оформить платежный документ?

Ведомость может составляться как по всей организации, так и по отдельному подразделению предприятия.

На титульном листе бланка ведомости Т-53 указывается наименование экономического субъекта и структурного подразделения, если выплата производится по отдельному участку, цеху и так далее.

В графе «корреспондирующий счет» указывается номер бухгалтерского счета, на который будут отнесены расходы (20, 44 и т. д.).

В графе «в кассу для оплаты в срок» указывается период, в который деньги будут находиться в кассе для уплаты аванса. Законом установлен трехдневный срок, после чего остаток денег депонируется и возвращается в банк. Срок указывается с даты выдачи по дату окончания выплаты включительно (например, с 16 февраля 2021 по 18 февраля 2019). Учет депонированной зарплаты.

Указывается итоговая сумма аванса прописью и цифрами. Нужно ли из суммы удерживать НДФЛ?

Далее следует подписи руководителя и главного бухгалтера с расшифровкой.

В поле платежной ведомости Т-53 для указания расчетного периода указывается первая половина календарного месяца, за которую проводится выдача аванса – с первого по пятнадцатое число.

В содержательной части документа приведен список работников с указанием порядкового и табельного номера, фамилии и инициалов.

Напротив каждой фамилии указывается сумма к выплате. Получив аванс, работник расписывается в ведомости.

Если в трехдневный срок работник не получил наличные, то средства депонируются с соответствующей отметкой. По истечении трех дней в ведомости проставляется выданная и задепонированная сумма. Лицо, выдающее деньги (кассир) подписывает бланк.

На основании формы Т-53 бухгалтер выписывает расходный кассовый ордер, номер которого проставляется в ведомости.

После этого платежный документ Т-53 регистрируется в журнале и хранится в общем порядке бухгалтерских документов.

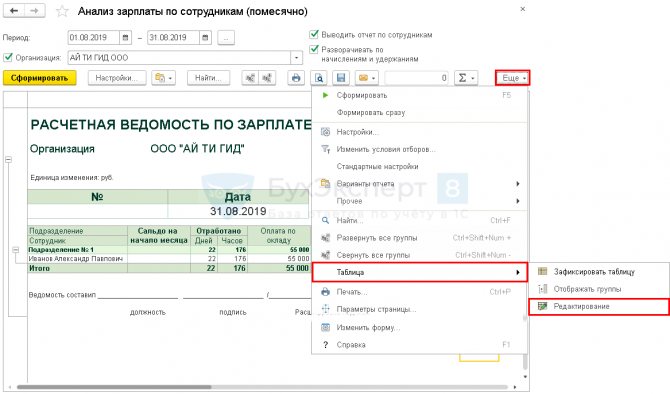

Расчетная ведомость на основе отчета Анализ зарплаты по сотрудникам

Альтернативой Расчетной ведомости (Т-51) может быть форма, созданная на основе отчета Анализ зарплаты по сотрудникам.

Данный отчет находится в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате или распечатывается прямо из документа Начисление зарплаты.

Сам отчет имеет вид:

Чтобы отчет удовлетворял условиям первичного учетного документа (п. 2 ст. 9 Закона 402-ФЗ), необходимо:

- Изменить: название отчета на Расчетная ведомость по зарплате;

- наименование организации — в соответствии с сокращенным наименованием в ЕГРЮЛ.

Добавить:

- номер, дату документа;

единицу измерения показателей — рубли;

должность, место для подписи, расшифровку подписи (фамилию и инициалы) лица, ответственного за составление документа.

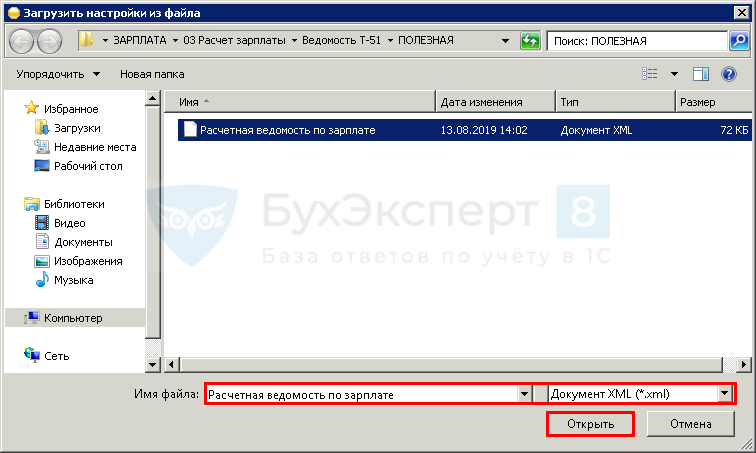

Загрузка формы Расчетная ведомость

Для загрузки предлагаемой печатной формы Расчетной ведомости перейдите в раздел Зарплата и кадры – Зарплата – Отчеты по зарплате – Анализ зарплаты по сотрудникам (помесячно).

В открывшейся форме по кнопке Еще — Прочее — Изменить вариант отчета – кнопка Еще — Загрузить настройки.

После выбора файла загрузки на компьютере нажмите Открыть.

По завершении загрузки нажмите кнопку Завершить редактирование в форме отчета.

Редактирование формы Расчетная ведомость

Выставите параметры отчета:

- название организации,

- период

и нажмите Сформировать. Расчетная ведомость сформируется без номера. Чтобы проставить номер, нажмите кнопку Еще – Таблица – Редактирование.

Проставьте вручную порядковый номер ведомости. Расчетная ведомость готова.

Похожие публикации

- Добрый день! При начислении заработной платы за апрель в документе «Начисление ЗП и стрх взносов» появились суммы НДФЛ начисленные в предыдущих месяцам с «-» значением. В анализе ЗП зв период (расчетная ведомость) они отражаютя как «суммы НДФЛ к зачету в счет будущих платежей». Как убрать из документа начисления ЗП суммы НДФЛ к зачету в счет будущих платежей. Как в ручную редактировать сумму насиленного НДФЛ? Добрый день! При начислении заработной платы за апрель в документе…

- Уволенный сотрудник попадает в ведомость на выплату заработной платы. Здравствуйте. Сотрудник был принят на постоянную работу. Уволен, полностью рассчитан….

- Использование Территории для отражения заработной платы в регламентированном учете Здравствуйте! Используем Зарплата и управление персоналом КОРП, редакция 3.1 (3.1.10.307)….

- Сдвиг рабочего года при учете отпусков без сохранения заработной платы Здравствуйте. ЗУП КОРП, 3.1.14.183. Сложилась следующая ситуация. Сотрудник принят на…

Порядок заполнения платежной ведомости

В платежной ведомости бухгалтеру следует указывать сумму денежных средств, которая причитается к выплате сотруднику, то есть за вычетом всех обязательных изъятий — НДФЛ, сумм по исполнительным листам, сумм возмещения ущерба работодателю по вине работника.

Платежная ведомость состоит из трех частей:

-

титульной части;

-

табличной части;

-

итоговой части.

Титульная часть содержит наименование предприятия (фамилию, имя и отчество индивидуального предпринимателя) и, при наличии, его структурное подразделение.

В верхнем правом углу следует проставить определенный руководителем предприятия срок, в течение которого производятся выплаты.

Такой срок не может быть более пяти дней, включая день снятия наличных денежных средств с банковского счета.

Кроме этого, в титульной части ведомости в графе «Дата составления» указывается дата её составления, а в графе «Номер документа» платежной ведомости проставляется номер в соответствии с регистрацией в журнале.

При этом дата составления ведомости не должна быть позже даты подписи главного бухгалтера и времени выплаты денежных средств.

Также в титульной части указывается числами и прописью общая сумма денежных средств, которые предполагается выдать сотрудникам.

Табличная часть ведомости содержит сведения о выплатах.

При этом заполняются следующие графы:

-

в графе 1 надо указать порядковый номер сотрудника.

-

в графе 2 надо указать табельный номер сотрудника на основании личной карточки работника.

-

в графе 3 надо указать фамилию, имя и отчество сотрудника.

-

в графе 4 цифрами указывается сумма, которая должна быть начислена каждому работнику. При этом сумму надо записывать не по середине графы, а вплотную к левой вертикальной черте графы.

-

последняя строка является итоговой строкой, по которой подсчитывается общая сумма.

После оформления табличной части и заполнения титульного листа, платежная ведомость передается кассиру на проверку.

Если платежная ведомость оформлена неверно, то в этом случае ведомость возвращается обратно в бухгалтерию на исправление.

Если все реквизиты заполнены правильно, то кассир приступает к выдаче денег сотрудникам из кассы на основании платежной ведомости.

При получении денежных средств каждый сотрудник напротив своей фамилии должен расписаться в графе 5.

Только собственноручная подпись работника может подтвердить факт получения им денежных средств. В случае если денежные средства по какой-либо причине не будут выплачены работнику, в этой графе делается отметка об их депонировании.

В графе 6 указываются все необходимые документы, которые связаны с осуществлением денежных выплат из кассы.

Такими документами могут быть доверенность на получение денежных средств, паспорт и прочие документы. В отсутствие таких документов в платежной ведомости ставятся прочерки.

В итоговой части в конце платежной ведомости после последней записи проводится итоговая строчка, в которой кассир указывает выплаченные и невыплаченные суммы, в том числе суммы подлежащие депонированию и последующему возврату в банк.

Эти суммы кассир заверяет своей подписью и оформляет один расходный кассовый ордер на общую сумму выданных сотрудникам денег. При этом номер и дата составления расходного кассового ордера указываются в платежной ведомости.

После этого платежная ведомость передается в бухгалтерию и заверяется подписью главного бухгалтера или бухгалтера, а при их отсутствии платежная ведомость заверяется подписью руководителя.

Внесение данных

Образец заполнения платежной ведомости предполагает указание на полноту оформления ее составляющих частей. Стоит рассмотреть более детально каждую из них.

Оформление первой части

Заполнение титула предполагает внесение в него таких параметров:

- юридическое название ИП;

- ИНН;

- дату внесения данных;

- порядковый номер ;

- итоговая сумма, необходимая для обеспечения полной выплаты;

- временные рамки выплаты, который по законодательству не может превышать 5 дней;

- отчетный период;

- подпись руководствующего лица;

- подпись ответственного бухгалтера.

Данная часть содержит общую информацию об ИП и фонде заработной платы.

Оформление таблицы

Для заполнения табличной части формы Т-49 обязательно нужно указать индивидуальные данные каждого сотрудника, а именно:

- номер по-порядку в бланке расчетно-платежной ведомости;

- табельный номер из личного дела;

- занимаемая должность;

- оклад, которые прописаны в Трудовом договоре;

- сколько фактически сотрудник отработал,

- дополнительных часов в нетрудовое время и т.д.

Последний столбец таблицы «Всего» предполагает указание суммы выплаты сотруднику с учетом всех начислений и удержаний.

Получив денежные средства, сотрудник ставит свою подпись, как подтверждение. Если выплата не была произведена в срок, то кассир делает отметку о депонировании. Количество сотрудников у ИП должно быть равно количеству столбцов , то есть на одну штатную единицу один полный ряд.

Конечная часть документа должна содержать итог того, сколько выдано средств и депонировано. После этого ведомость еще раз подписью заверяет бухгалтер и кассир, указывая фамилию и инициалы. Кроме этого указывается номер и дата кассового ордера.

В случае обнаружения есть возможность сделать исправления в платежной ведомости, но без использования штрих-корректора. Образец корректировки данных предполагает внесение правильной информации с подписью кассира и бухгалтера.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани