Торговая недвижимость: прогнозы на 2021 год

Содержание:

- Государство продолжит регулировать рынок

- Условия аренды в торговых центрах Москвы

- Что ждать в будущем?

- Объекты, которые будут востребованы:

- Инвесторы смогут сохранить деньги и заработать

- Динамика открытия новых торговых центров и доли вакантных площадей

- Клиенты торговой недвижимости будут диктовать новые тренды

- Предложение и вакансия

- Жилая недвижимость

- Кризис – не повод отказываться от покупки бизнеса

- Не рекомендую к покупке:

Государство продолжит регулировать рынок

Ограничения

Власти ограничили лицензируемые отрасли, такие как алкоголь, табак, микрокредитование. Ограничения действуют на все общественные мероприятия, общепит, туристический бизнес, это формирует спрос на определенные типы торговой недвижимости.

Дальнейшая ограничительная деятельность государства будет зависеть от разработки вакцины. Пока нет ее массового производства, граждан ограничивают, чтобы обезопасить. Пока предпосылок на полное выздоровление нет, поэтому в 2021 санкции на некоторые сектора экономики останутся.

Поддержка

На строительную отрасль повлияли увеличение материнского капитала для граждан и льготная ипотека. Напрямую поддержка повлияла на жилую недвижимость и застройщиков. Низкая ипотечная ставка «взорвала» рынок жилья, а это благоприятно влияет и на коммерцию. Новые жилые комплексы — это инфраструктура, развитие бизнеса и новые торговые площади.

В 2020 году это уже стало заметно, люди активно покупали новые квадратные метры, несмотря на рост цен. Предполагаем, что в 2021 году спрос на жильё сохранится, но деньги у населения закончатся. Поэтому поддержка от государства продолжится, но и санкции тоже.

Государство реагирует точечно, поэтому большинство предпринимателей в зоне риска. Трудности будут возникать, бизнес продолжит закрываться и «выживут» только опытные игроки с профессиональной командой. Это один из главных факторов, влияющих на развитие торговой недвижимости.

Условия аренды в торговых центрах Москвы

|

|

Диапазон базовых арендных ставок, руб./м²/год* |

% от ТО |

|

|

Гипермаркет (>7 000 м²) |

0–8 000 |

1,5–4 |

|

|

DIY (>5 000 м²) |

0–6 000 |

4–6 |

|

|

Супермаркет (1 000–2 000 м²) |

8 000–18 000 |

4–6 |

|

|

Супермаркет (450–900 м²) |

18 000–35 000 |

6–6 |

|

|

Товары для дома (<1 500 м²) |

0–10 000 |

6–10 |

|

|

Бытовая техника и электроника (1 200–1 800 м²) |

6 000‒15 000 |

2,5–5 |

|

|

Спортивные товары (1 200–1 800 м²) |

6 000‒12 000 |

6–8 |

|

|

Детские товары (1 200–2 000 м²) |

6 000‒12 000 |

7–9 |

|

|

Операторы торговой галереи: |

|||

|

Якоря более 1 000 м² |

0–12 000 |

4–12 |

|

|

Мини-якоря 700–1 000 м² |

0–14 000 |

6–12 |

|

|

Мини-якоря 500–700 м² |

0–16 000 |

6–12 |

|

|

300–500 м² |

0–25 000 |

5–12 |

|

|

150–300 м² |

8 000–18 000 |

6–14 |

|

|

100–150 м² |

16 000–36 000 |

10–14 |

|

|

50–100 м² |

25 000–80 000 |

12–14 |

|

|

0–50 м² |

45 000–100 000 |

12–14 |

|

|

Досуговые концепции: |

|||

|

Развлекательные центры (2 000–4 000 м²) |

4 000–8 000 |

10–14 |

|

|

Кинотеатр (2 500–5 000 м²) |

0–6 000 |

8–12 |

|

|

Общественное питание: |

|||

|

Food |

45 000–120 000 |

12–15 |

|

|

Кафе |

15 000–90 000 |

12–14 |

|

|

Рестораны |

0–25 000 |

10–12 |

Что ждать в будущем?

Скорее всего, мы не увидим существенного роста цен на торговые площади в ТЦ в 2021 году, так как во время пандемии, да и до нее люди постепенно утрачивали интерес к посещению крупных моллов, все чаще предпочитая делать покупки онлайн или рядом с домом. Но снижение ставок может привести к уменьшению негативного эффекта от падения трафика, и цены на эти объекты в целом будут стабильными.

А вот у торговой недвижимости в спальных районах более позитивные перспективы. Застройщики уже сейчас констатируют большой спрос на торговые площади в новостройках и распродают помещения стрит-ритейла достаточно дорого. Если год назад их можно было купить с доходностью 11–13% годовых, сейчас доходность может достигать 7-9%.

Цены на офисную недвижимость могут незначительно вырасти при относительно стабильных ставках аренды и снижения ставок капитализации. А вот складская недвижимость находится в наиболее выгодном положении, так как резкий рост онлайн-торговли спровоцировал увеличение спроса на данный сегмент, что привело к росту арендных ставок. В совокупности со ожидаемым снижением ставок капитализации по всему рынку в целом, цены на склады вероятнее всего вырастут сильнее рынка в целом.

Таким образом, с инвестиционной точки зрения намного более привлекательно выглядит коммерческая недвижимость, поэтому частным инвесторам лучше обратить внимание именно на данный класс активов

Объекты, которые будут востребованы:

Небольшие офисные помещения площадью 15 – 35 кв.м. в формате бизнес-центров.

Меняется структура большинства сфер бизнеса. Торговля уходит

в интернет. Площади в торговых центрах и в steet retail заменяют online каналы сбыта. Компании арендуют более

дешевые, по сравнению с торговыми, складские помещения в районе промзон и

небольшие офисные площади в центре города в новых престижных бизнес центрах для

отделов продаж и бэк-офисов.

Кроме того, спрос на такие площади формируют компании IT индустрии.

Для создании продукта и ценности IT компаниям не нужны большие помещения.

При этом они уделяют большее внимание пространству для работы сотрудников, чем

прочие сферы бизнеса. Также спрос на небольшие офисные помещения будут создавать

компании beauty

индустрии, которая сейчас находится в стадии роста

Салоны красоты, косметологические

салоны и парикмахерские. Для них ключевым требованием является наличие воды и

канализации в помещении – обращайте на это внимание при выборе помещения

Также спрос на небольшие офисные помещения будут создавать

компании beauty

индустрии, которая сейчас находится в стадии роста. Салоны красоты, косметологические

салоны и парикмахерские

Для них ключевым требованием является наличие воды и

канализации в помещении – обращайте на это внимание при выборе помещения

Коммерческая недвижимость в новостройках.

Помещения в новостройках обладают рядом характеристик,

которые важны бизнесу, и которые со временем будут приобретать дополнительную

важность и ценность:

- Витражное остекление фасадов;

- Высота потолков;

- Свободные планировки;

- Отдельные от обще домовых вентиляционные каналы;

- Вход в помещения с уровня земли.

При сравнении двух объектов в одной локации – в новостройке

и в доме, где коммерческие помещения появились путем перевода из квартир,

потенциальный арендатор всегда выберет новостройку.

Помещения под кафе в формате street retail до 100 кв.м.

Сфера общепита с каждым годом набирает популярность и востребованность. При выборе помещения под этот бизнес учитывайте характеристики необходимые для кафе и ресторанов: повышенная допустимая нагрузка электроэнергии, наличие дополнительной входной группы для разгрузки-погрузки, отдельный от общедомового вентиляционный канал.

Помещения под продуктовые магазины от 100 до 180 кв.м.

Федеральные продуктовые сети, как, впрочем, и остальные

сферы бизнеса идут по пути оптимизации. Крупные федеральные игроки вытесняют с

рынка региональная компания. Закрываются нерентабельные торговые точки.

В целом на рынке продуктовых магазинов Россия повторяет опыт

западных стран где хорошо себя чувствует крупные гипермаркеты и маленькие

магазины площадью 100 – 200 кв.м. Самая популярная мировая сеть небольших

продуктовых магазинов такого формата – Seven-Eleven. Основанная в 1927 году,

сейчас она имеет более 36 тысяч магазинов.

Крупные российские федеральные сети такие как «Магнит» уже

начали осваивать формат небольших продуктовых магазинов, заменяя ими привычный

формат магазинов, площадью 350 – 500 кв.м. А небольшие региональные игроки,

такие как как сеть магазинов «Трафик» в Республике Татарстан, показывают

рекордные показатели доходности и окупаемости инвестиций в продуктовые магазины

площадью 100 -150 кв.м.

В торговых площадях такого формата я вижу большой потенциал.

К тому же площади от 100 до 200 кв.м. также рассматривают прочие сферы бизнеса:

общепит, хозяйственные и другие непродовольственные магазины, что придаёт им высокую

ликвидность.

Инвесторы смогут сохранить деньги и заработать

Рост экономики не наблюдается, соответственно и количество инвесторов, зато выиграют те, кто успеет вложить деньги. В коммерческую недвижимость инвестируют сами игроки, бизнесмены, кто зарабатывает в других секторах, а также те, кто смогли накопить средства.

Объем инвестиций не будет меняться, так как грамотные инвесторы понимают, что спрос упал преимущественно на крупные ТЦ и общепит. А районные ТЦ, отдельные здания, недвижимость в спальных районах стала более популярна, чем раньше.

Сейчас сложно сказать, что инвестиции в торговую недвижимость сократятся, так как для обывателя бизнесы переходят в онлайн или закрываются, значит торговая недвижимость никому не нужна, но это не так. Эксперты понимают, что рынок недвижимости инертный и в кризис это один из способов сохранить деньги. Наоборот, возможно появление новых инвесторов, которые будут поддерживать стоимость торговой недвижимости.

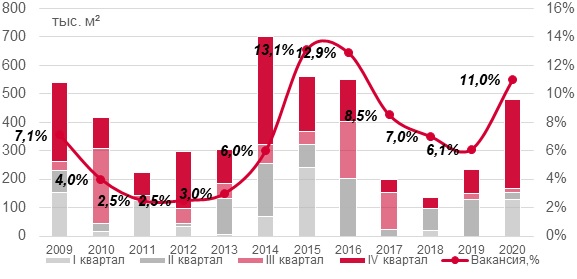

Динамика открытия новых торговых центров и доли вакантных площадей

-

Показатель обеспеченности жителей Москвы качественными торговыми площадями не изменился и составляет 532,2 кв. м на 1 000 человек. Относительно сопоставимого периода прошлого года рост составил 3,7%.

-

В разрезе административных округов «старой Москвы», наиболее обеспеченными являются Центральный, Южный и Северный округа. Новомосковский округ является лидером по обеспеченности (1 453 кв. м/1 000 чел.), что обусловлено небольшой численностью населения (274 170 чел.). В перспективе ближайших трех – пяти лет ожидается значительный прирост населения за счет ввода в эксплуатацию большого объема жилья на фоне низкой интенсивности ввода торговых центров и, как следствие, снижение показателя обеспеченности до 750–850 кв. м/1 000 чел. Наименее обеспечен качественными торговыми площадями Троицкий административный округ с нулевым значением.

Клиенты торговой недвижимости будут диктовать новые тренды

Клиентами в этом секторе является ритейл, который арендует или покупает помещения. Изменилось потребительское поведение и действия ритейла, который подстраивается под покупателей и пытается выжить.

Мы видим тренд на доставку и появление новых игроков рынка. Например, появился «Сбермаркет», который не имеет собственных магазинов и продовольственных баз, но получает логистические маршруты и информационную базу.

Также гиганты, как X5,

супермаркет

«Магнит» и другие претендуют стать важнейшим элементом экономики. Они стабильные арендаторы и постепенно «вычищают» рынок от небольших местных продуктовых ритейлеров. В 2021 году предстоит наблюдать за тем, как крупные сети продолжат захватывать и менять продуктовый рынок.

Еще одна тенденция — онлайн-магазины переходят в оффлайн. Появляется все больше пунктов выдачи даже в районных ТЦ, но потребители отличаются от тех, кто идет за покупками в торговый центр. Людей в магазине становится больше, но они могут прийти вовсе без денег и получить то, что им нужно. Поэтому образуется ложный трафик и усложняет работу, остаются только спонтанные покупки.

Спрос на электронную коммерцию вырос, компании вводят приложения, службы доставок. Это удобно и выгодно клиентам.

Самый сложный период у сферы услуг, которые без мгновенных изменений перестанут существовать. Образовательные услуги одни из первых нашли решение и в 2021 продолжат в Онлайн обучать клиентов. Общепит в перспективе переквалифицируется в пункты выдачи. Будет кухня, прилавок, но столики и зал для гостей исчезнут

Все внимание теперь ни на обеспечение зала и качество обслуживания, а работу доставки, ее скорость и качество продукта. Рестораны с хорошей музыкой, обслуживанием и блюдами от шеф-поваров выживут, но их станет гораздо меньше.

2020 год для торговой недвижимости был неплохой. Сам рынок растет и перестраивается, но это нормально. Новый год встретили с оптимизмом, потому что есть понимание как расти, уживаться с конкурентами, зарабатывать самим и партнерам.

Предложение и вакансия

-

Всего за 2020 год было введено 249,3 тыс. кв. м, что на 6% больше, чем за аналогичный период 2019 года, когда было введено 234,3 тыс. кв. м арендопригодных площадей. Прирост нового предложения произошел за счет открытия ТРЦ «Щелковский» (GLA 70 тыс. кв. м) в составе ТПУ «Щелковский», ТЦ «Остров мечты» (GLA 70 тыс. кв. м) в составе одноименного парка развлечений, ТЦ «Квартал West» в составе одноименного МФК (GLA 58 тыс. кв. м), аутлет-центра «The Outlet Moscow» (GLA 14,5 тыс. кв. м), ТЦ «Столица» (GLA 10 тыс. кв. м.), а также четырех районных торговых центров ADG Group – «Эльбрус» (GLA 4,7 тыс. кв. м), «Будапешт» (GLA 9,7 тыс. кв. м), «Нева» (5,9 тыс. кв. м) и «Рассвет» (GLA 6,5 тыс. кв. м).

-

За 10 месяцев 2020 года было перенесено 49% от заявленного годового ввода, что составляет 467,7 тыс. кв. м арендуемых торговых площадей. Анонсированные ранее открытия Vnukovo Premium Outlet и объектов редевелопмента сети кинотеатров ADG Group перенесены на конец 2020 года.

-

До конца года ожидается ввод еще примерно 231 тыс. кв. м торговой недвижимости.

Жилая недвижимость

На текущий момент на рынке наблюдается ажиотажный спрос на жилую недвижимость, вызванный сразу несколькими факторами: рекордно низкими ставками по ипотеке (благодаря снижению ключевой ставки ЦБ и государственной программы субсидирования льготной ипотеки по 6.5% на новостройки), отложенным спросом с первой половины года, а также желанием населения защитить свои сбережения во времена экономической нестабильности и очередной девальвации рубля. Существенное увеличение спроса привело к росту цен как на первичном, так и на вторичном рынке.

Однако не стоит забывать, что в стране кризис, ВВП сокращается, доходы населения падают. Поэтому подобный рост цен не имеет под собой никаких фундаментальных факторов, а значит в скором времени должен смениться падением. Все, кто имел возможность купить квартиру или хотел переложить свободные деньги из теряющих актуальность депозитов в недвижимость, уже сделали это. Со следующего года мы вероятно увидим постепенное падение цен на фоне низкого спроса и снижения доходов населения, как это было в предыдущие кризисы, когда после резкого роста цен начиналось долгосрочное падение.

Что касается инвестиций, то жилая недвижимость на текущий момент, по перечисленным выше причинам, имеет больше рисков, чем преимуществ.

Кризис – не повод отказываться от покупки бизнеса

Эксперты ЦИАН отмечают восстановление спроса на покупку помещений с действующим бизнесом. В сравнении с допандемийным началом года потенциальный спрос ниже всего на 2%. Относительно весеннего локдауна готовность приобрести бизнес – выше на 61%.

Хуже спрос на готовый бизнес восстанавливается в Волгограде, Нижнем Новгороде, Воронеже и Московской области. В Москве интерес ниже докризисного на 3%.

Динамика просмотров объявлений о покупке готового бизнеса

За счет роста числа желающих продать свой бизнес, предложение превышает спрос значительнее, чем в начале года, несмотря на сопоставимый спрос. Объявлений о продаже бизнеса стало меньше в Московском регионе (-6% в сравнении с периодом ограничений). Причем сокращение объема наблюдается преимущественно с сентября (-12% за два месяца).

В Петербургской агломерации в сравнении с весенними значениями число объявлений о продаже готового бизнеса выше на 12%. В остальных городах-миллионниках – на 5%. В городах с численностью населения до миллиона – рост на 6%. Таким образом, несмотря на все меры поддержки бизнеса, собственники по-прежнему отказываются от своих предприятий, выставляя их на продажу.

В целом по РФ количество желающих продать свой бизнес на 26% выше, чем весной, – как правило, речь идет о тех, кто не смог «пережить» локдаун.

Динамика количества объявлений о продаже готового бизнеса

|

Регион |

Относительно весеннего локдауна |

|

Москва+МО |

-6% |

|

Санкт-Петербург+ЛО |

12% |

|

Другие города (население 1 млн+) |

5% |

|

Города (население до 1 млн) |

6% |

Самая непростая ситуация сохраняется в Ростове-на-Дону, где предложение о продаже готового бизнеса в сравнении с весной выше на 128%, а спрос на покупку – ниже на 4%. Похожая ситуация и в Воронеже (+88% по объему предложения и -8% по спросу). Самая позитивная ситуация в Ленинградской области (-48% по объему предложения и +33% по спросу), а также в Омске (-10% и +31% соответственно).

Спрос по покупку готового бизнеса и объем предложения таких объектов

|

Город |

Интерес к покупке готового бизнеса |

Динамика объявлений о продаже готового бизнеса |

|

|

Относительно «докризисного» начала года |

Относительно весенней самоизоляции |

Относительно весенней самоизоляции |

|

|

Москва |

-3% |

70% |

-6% |

|

Московская область |

-12% |

43% |

-21% |

|

Санкт-Петербург |

0% |

72% |

49% |

|

Ленинградская область |

33% |

2% |

-48% |

|

Новосибирск |

13% |

98% |

41% |

|

Екатеринбург |

16% |

58% |

19% |

|

Казань |

9% |

-28% |

31% |

|

Нижний Новгород |

-10% |

51% |

16% |

|

Челябинск |

34% |

129% |

31% |

|

Самара |

4% |

51% |

34% |

|

Омск |

31% |

74% |

-10% |

|

Ростов-на-Дону |

-4% |

32% |

128% |

|

Уфа |

113% |

161% |

28% |

|

Красноярск |

-4% |

59% |

-18% |

|

Воронеж |

-8% |

58% |

88% |

|

Пермь |

15% |

84% |

26% |

|

Волгоград |

-14% |

83% |

-3% |

|

Все города (1 млн+) |

-2% |

61% |

5% |

Почти пятая часть объявлений о продаже связана с гостиничным бизнесом (21% от всего числа). В сравнении с весенним периодом таких объявлений стало больше на 63%. Доля магазинов – 14% (+28% по числу объявлений к весне), кафе и рестораны занимают 13% от всего объема предложения (+15% по числу). В список также вошли офисы, салоны красоты, предприятия сферы развлечений, медицинские учреждения.

Какой бизнес продают чаще других?

|

Сфера бизнеса |

Доля от всех объявлений о продаже готового бизнеса |

На сколько больше объявлений в сравнении с мартом? |

|

Отели и гостиницы |

21% |

63% |

|

Магазины |

14% |

28% |

|

Кафе и рестораны |

13% |

15% |

|

Офисы |

12% |

31% |

|

Салон красоты |

9% |

14% |

|

Развлечения |

4% |

33% |

|

Медицина |

2% |

14% |

|

Пекарня |

2% |

18% |

|

Автомобильные мойки и автосервисы |

2% |

57% |

Не рекомендую к покупке:

Некапитальные строения.

О рисках прекращения договора аренды на земельный участок и демонтажа некапитальных строений (киосков, «ларьков», небольших мобильных магазинов) мы говорили в статье Риски при покупке коммерческой недвижимости и управление ими. Поэтому покупку таких объектов лучше не рассматривать, хотя они могут иметь высокую доходность (до 25 %) в краткосрочной перспективе.

Коммерческие помещения, переведенные из жилого фонда.

Требования по лицензированию определенных сфер бизнеса и

требования надзорных органов постоянно ужесточаются. Особенно это касается

медицины и образования. Высота помещения, вентиляция, пожарные и прочие нормы часто

не соблюдаются в коммерческих помещениях, переведенных из жилого фонда.

Таким образом, целевая аудитория по таким помещениям

становится более узкой, снижая ликвидность помещения.

Помещения в удаленных от цента спальных районах, в которых не планируется новая застройка.

Сейчас сети, помимо пешеходного и автомобильного трафика

большое внимание уделяют потенциалу района и локации. Как правило, удаленные от центра спальные районы — это

районы с низкими ценами на жилую недвижимость, а соответственно, с менее

платежеспособной аудиторией

К тому же постепенно «стареющей»

Как правило, удаленные от центра спальные районы — это

районы с низкими ценами на жилую недвижимость, а соответственно, с менее

платежеспособной аудиторией. К тому же постепенно «стареющей».

Производственные площади.

Коммерческие объекты, предназначенные под производство очень

специфичны. Каждая сфера бизнеса и каждое производственное предприятие

нуждается в помещениях разных по площади, планировке и технических характерах.

Поэтому, даже если вам предлагают производственное помещение

с действующим арендатором, который платит высокие арендные платежи, я не рекомендую

такой объект к покупке. Так как при расторжении договора, поиск нового

арендатора будет очень проблематичным.

Складские площади и гостиницы.

Склады и гостиницы, как и производственные площади на рынке

коммерческой недвижимости менее ликвидны чем торговые и офисные помещения.

В складской недвижимости наблюдается тенденция к

автоматизации и роботизации. Компании стремятся к оптимизации и сокращению

рабочих мест. Поэтому старые складские комплексы становятся все менее

актуальными.

Гостиничный бизнес требует высокого уровня компетенции,

поэтому если у вас нет достаточного опыта в этой сфере деятельности, лучше не рассматривать

покупку такой недвижимости.

Объекты большой площади.

Чем больше объект по площади, тем он менее ликвиден. Большие

объекты требуют более глубокого и детального анализа перед покупкой. Если вы

«начинающий» инвестор, лучше выбрать несколько небольших объектов, вместо

одного помещения большой площади.

Мы рассмотрели виды коммерческих помещений которые будут

востребованы в ближайшем будущем и объекты недвижимости перед покупкой которых

стоит серьезно подумать.

При этом хочу ещё раз сделать акцент на том, что рынок

постоянно развивается и меняется. Нужно стараться всегда быть в курсе изменений

и отслеживать тенденции в коммерческой недвижимости.

В этом вам поможет такой ресурс как CRE.RU. Здесь публикуются новости рынка коммерческой недвижимости; Аналитика

от консалтинговых компаний Knight Frank, Colliers International, JLL и прочих; Интервью с экспертами в

области недвижимости. У ресурса CRE.RU также есть приложение для

смартфонов для удобного и быстрого доступа к информации.

На YouTube

могу порекомендовать каналы: Бизнес метр. Все о коммерческой недвижимости https://www.youtube.com/channel/UCuMt0vn9mR1guKuVjb5lOKw

и Люди недвижимости https://www.youtube.com/channel/UC4Z64gW8CGK6T7PRN62fw8g.

Также не забывайте отслеживать сайты объявлений Avito, Cian

и прочие.

Вам нужна консультация или помощь в выборе коммерческого

помещения? Позвоните по телефону, указанному в контактах или задайте ваш вопрос

через форму обратной связи.