Как подключить онлайн-платежи: просто о сложном

Содержание:

- Пошаговая инструкция по оплате в интернет-магазинах

- Сравнение платежных систем

- Какую платежную систему выбрать в зависимости от типа сайта

- Кто может принимать платежи онлайн

- Основные способы оплаты

- Оплата наличными при получении товара

- Нужна ли онлайн-касса при приеме платежей онлайн

- Наличные

- Почему счет физлица — не лучший выбор

- Как это работает?

- Представители

- Что будет, если отказаться от товара в Вайлдберриз?

- Как принимать платежи на сайте

- Расчеты с использованием банковских карт

- Техника безопасности

- Платежные системы для интернет магазина: какую выбрать

- Схема работы платежных систем для интернет-магазинов

- Самые популярные в России платежные системы

- Сколько мы тратим на обслуживание международными корпорациями?

- Что такое платежные системы?

Пошаговая инструкция по оплате в интернет-магазинах

посещение сайта магазина и выбор понравившихся товаров (выбранный товар помещается в корзину);

далее покупатель нажимает на кнопку «оплатить» или «оформить заказ»;

из предложенных системой способов совершения платежа нужно выбрать «банковская карта»;

после необходимо ввести все сведения, которые запросит ресурс — делать это нужно предельно внимательно;

после того, как нужные реквизиты будут введены в соответствующие строки, важно второй раз перепроверить каждую цифру и только после этого подтвердить совершение платежа;

если всё сделано правильно, произойдёт автоматическое соединение с компанией-эквайером — на экране появится проверочное окно;

после в пустое поле требуется ввести код, который придёт в СМС-оповещении;

окончательное подтверждение покупки;

после того, как на экране высветится информация о том, что платёж осуществлён, операцию можно считать законченной.

Таким образом, наглядно видно, что оплатить покупку банковской картой совсем не сложно.

Сравнение платежных систем

Для лучшего восприятия и анализа существующих платежных систем, проведем сравнение платежных сервисов на базе агрегаторов и электронных кошельков.

| Наименование ПС | Срок подключения | С кем работает | Размер комиссионных | Кто платит |

|---|---|---|---|---|

| Яндекс.Касса | 1 – 3 раб. дня | Юр. лица | Вывод 3% (+15 руб.) | Владелец |

| Робокасса | 1 день | -//- | 2,3%-5% | Владельцы-юр. лица. Если договор заключило физ. лицо – покупатели |

| RBK Money | От 2 дней | -//- | Карты – 2,5 до 3,5% | Владелец |

| PayAnyWay | От 1 дня | -//- | 2,5% | -//- |

| NextPay | От 3 дней | Юр. лица, физ. лица | от 3,5% | -//- |

| PayOnline — международная ЭПС | 10 рабочих дней | Юр. лица | карты – 0,4% кошельки – 4% | -//- |

| Интеркасса | 2 дня | Юр. лица, физ. лица | 3% | Как решит владелец: покупатель, продавец, или поровну |

| РФИ банк | от 15 мин. | Юр. лица | 1,5% – 3% зависит от сферы бизнеса | Владелец |

| Intellect Money — платежно-дисконтная система | 1 час | Юр. лица, физ. лица | 3,5% в зависимости от оборота и сферы бизнеса | -//- |

| PayPal — международная платежная система | 1-2 дня | Юр. лица | Уплачивают торговцы от 2,9% до 3,9%. На размер влияет оборот, место осуществления продажи: за границей или внутри страны | -//- |

| RBK Money | От 2 дней | Юр. лица | Карты от 2,55 до 3,55 | -//- |

| Вэбмани | 1 час | Юр. лица | 3,5% + 15 руб. | Покупатель |

| QIWI Wallet Visa | 14 дней | Юр. лица, физ. лица | Карты – 0,75% | |

| Wallet One | 1-2 дня | -//- | 3,5% | Владелец |

Какую платежную систему выбрать в зависимости от типа сайта

Платежные системы для сайта физических лиц

1. Платежный агрегатор Robokassa

Способы оплаты: банковские карточки, электронные деньги, терминалы, счет мобильного телефона, интернет-банки.Кому доступно: физические лица, юридические лица, индивидуальные предприниматели.Страны, в которых можно осуществлять платежи:

Техническая реализация: скрипт, который интегрируется на сайт с помощью программного кода на Perl, PHP или ASP.NET.Стоимость услуг для юридических лиц:

Стоимость услуг для физических лиц:

2. Интернет-эквайринг RBK Money

Способы оплаты: банковские карты, оплата наличными через терминалы, электронные кошельки, криптовалюта, регулярные автоматические платежи и другое.Кому доступно: физлица и юрлица.Страны, в которых можно осуществлять платежи: 60 стран в мире.Техническая реализация: API, прямое подключение, платежная ссылка или модули для популярных CMS.

Стоимость услуг:Комиссия от 2,8 до 3,5%, которая зависит от оборота:

3. Платежный агрегатор Яндекс.Касса

Способы оплаты: банковские карты, оплата наличными через Telegram, облачная онлайн-касса, мобильные терминалы, кредитование и прочее.Кому доступно: самозанятые частные лица, вставшие на учет в налоговой и юрлица.Страны, в которых можно осуществлять платежи: в СНГ, Европе и Азии.

Техническая реализация: API, модули CMS, выставление счетов из личного кабинета.Стоимость услуг: 2,8% за платежи с банковских карточек. При стабильном обороте выше 5 миллионов рублей в месяц — скидки.

Платежные системы для сайта WordPress

4. Интернет-эквайринг PayAnyWay

Способы оплаты: банковские карточки, электронные деньги, платежные терминалы, банковские системы, салоны связи.Кому доступно: индивидуальным предпринимателям и юрлицам РФ.Страны, в которых можно осуществлять платежи: для платежей с помощью зарубежных карточек необходимо обращаться в коммерческий отдел для согласования.Техническая реализация: модули CMS и самостоятельная интеграция. Для сайтов WordPress скачайте плагин Payanyway-for-woocommerce и действуйте по инструкции.Стоимость услуг:

5. Интернет-эквайринг WayForPayСпособы оплаты: банковские карточки, Google Pay, электронный кошелек MasterPass, оплата с помощью QR-кода.Кому доступно: физлицам-субъектам предпринимательской деятельности и юрлицам Украины.

Страны, в которых можно осуществлять платежи: банковские карточки со всего мира.

Техническая реализация: платежные модули для различных CMS и интеграция с API. Для сайтов WordPress скачайте и активируйте плагин WayForPay для WordPress WooCommerce по инструкции.Стоимость услуг: комиссия 2,5% вне зависимости от способа оплаты.

Международные платежные системы

7. Платежный шлюз Wallet One

Способы оплаты: банковские карточки, мессенджеры, терминалы, SMS и прочие.Кому доступно: официально зарегистрированным предприятиям, у которых есть расчетный счет в банке.Страны, в которых можно осуществлять платежи: вывод на банковские карточки 80 стран.Техническая реализация: модули для всех популярных CMS и API.Стоимость услуг: зависит от страны, валюты, оборота и способа оплаты.

8. Платежный сервис Fondy

Способы оплаты:

- банковские карточки Visa, Mastercard, Prostir (в Украине), Мир (в России);

- мобильные кошельки Apple Pay и Google Pay;

- интернет-банки (в Европе); электронные кошельки (в Европе);

- терминалы наличных оплат iBox (в Украине).

Кому доступно: физические лица (только в Украине), юридические лица, индивидуальные предприниматели.

Страны, в которых можно принимать платежи: около 210 стран мира — все страны, где выпускаются карты Visa и MasterCard.

Техническая реализация:

- 30+ плагинов для популярных CMS и конструкторов сайтов;

- онлайн-инвойсы на email;

- ссылки на оплаты для социальных сетей;

- платежные кнопки для лендингов и блогов;

- интеграция на сайт с помощью API и готовых SDK на PHP, Python, C#, Node.js, Java;

- интеграция для мобильных приложений на Android, iOS, React Native.

Стоимость услуг для юридических лиц: единый тариф, в зависимости от оборота бизнеса.

Для предпринимателей из Украины

Для предпринимателей из России

Стоимость услуг для физических лиц: комиссия ~3.5% c каждой успешной оплаты. Сервис для физических лиц доступен только в Украине.

Кто может принимать платежи онлайн

Чаще всего платежи онлайн принимают представители малого, среднего и крупного бизнеса:

индивидуальные предприниматели, причем неважно, есть у них работники или нет;

юридические лица: ООО, ОАО или некоммерческий фонд.

Сферы деятельности могут быть самыми разными — социальное предпринимательство, производство металлоконструкций, перепродажа товаров. И даже оказание услуг или продажа сервисов по подписке.

При этом принимать платежи в интернете могут и самозанятые, и физические лица. Разница будет только в процессах. Самозанятым и физическим лицам могут переводить деньги напрямую на банковскую карту или электронный кошелек, а вот с зарегистрированным бизнесом все сложнее.

Основные способы оплаты

Заплатить долг можно, посетив кредитора, или онлайн

Обратите внимание, деньги могут не поступить в день платежа, поэтому осуществлять операцию следует заранее. Если вы оплачиваете с комиссией, вы должны ее учесть при внесении суммы платежа, иначе денег может не хватить на оплату кредита

Оплата банковской картой

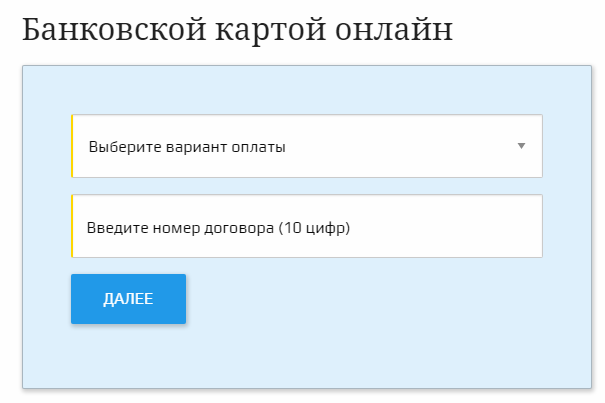

МКК «Деньги на дом» предлагает оплатить кредит онлайн банковской картой на сайте.

Порядок действий:

Выберите вариант оплаты: единоразовая или автоматический платеж;

Введите номер договора;

Нажмите «Далее»;

Заполните платежную форму;

Завершите платеж.

Клиенты Сбербанка смогут заплатить банковской картой в системе Сбербанк онлайн. Для этого потребуется в личном кабинете в поисковой строке ввести ООО МКК «Деньги на дом» (ДнД), номер договора, Ф.И.О., адрес фактического проживания, сумму и дату оплаты. Затем подтвердить операцию. Платеж может идти до 3 банковских дней.

Через терминал

Внести платеж можно через терминалы организаций партнеров:

- КИВИ. Услуга платная, комиссия составит 2%.

- Quickpay – 0%;

- Euro Plat – 0%;

- Золотая Корона – 1%;

- Элекснет – 1,5%;

- ПлатеЖКа – 2%.

Обратите внимание, что ряд компаний оказывает услугу только в отдельных регионах, например, система платежей Quickpay работает по Москве, Санкт-Петербургу, Красноярскому и Алтайскому краям, в Кемеровской области, республике Хакасия. Ознакомиться с ограничениями по другим сервисам можно на сайте «Деньги на дом» в разделе «Как погасить займ?»

Узнать адреса терминалов можно на официальных сайтах систем переводов. Деньги поступят в день платежа или на следующий день.

В офисе компании

Если вы хотите внести платеж наличными, это можно сделать в офисе компании. Адреса и режимы работы отделений есть на сайте.

Перечень городов, где есть представительства ДнД:

- Москва;

- Санкт-Петербург;

- Красноярск;

- Новосибирск;

- Екатеринбург.

Оплата наличными при получении товара

Это самый популярный способ совершения покупок через интернет. Преимущества его очевидны. Вы воочию видите товар, прежде чем за него отдать деньги. Вы можете его проверить. В конце концов, вы можете отказаться, если вас что-то не устраивает.

В пределах одного города курьер доставляет заказанный вами товар, передавая товар «из рук в руки». Вы оплачиваете его стоимость, услуги за доставку (иногда они бесплатные).

Иногородние покупки также возможны с помощью курьерской доставки, например почтовой доставки ЕМС. Но тогда посылка оформляется с наложенным платежом, что удорожает ее стоимость.

Нужна ли онлайн-касса при приеме платежей онлайн

Да, она обязательна. Согласно №54-ФЗ, все индивидуальные предприниматели и юридические лица обязаны использовать ККТ (онлайн-кассу): выписывать чеки и передавать сведения о продажах в ФНС. Пока действует несколько отсрочек — например, ИП без наемных работников, продающие товары или услуги собственного производства, могут работать без ККТ до 1 июля 2021 года.

Потом использовать ККТ все равно придется. Без нее работать нельзя — оштрафуют.

Самозанятых и тех, кто продает что-то как физическое лицо, это не касается. Самозанятые выписывают чеки после каждой продажи в приложении «Мой налог» и платят 4% от продаж физическим лицам, 6% — от продаж юридическим лицам. А физические лица просто заполняют декларацию 3-НДФЛ и подают ее в налоговую.

Наличные

Чтобы принимать оплату бумажными деньгами нужны бланки строгой отчетности или контрольно-кассовая машина (ККМ). Бланки применяют лишь при обслуживании населения.

Почти всем ИП на ОСН и УСН нужно покупать кассы, причем теперь налоговики регистрируют только онлайновые. Онлайн-кассы пересылают сведения об операциях в налоговую, а пользователи сразу получают электронный чек. Это удобно, потому что быстро и точно.

Широкий ассортимент онлайн-касс позволяет выбрать подходящую модель для любого вида бизнеса и налогообложения. Есть автономные аппараты, стационарные моноблоки, фискальные регистраторы. Среди популярных моделей:

- Атол 92 Ф с автономной работой до 8 часов.

- Салют-12Ф со встроенным эквайринговым терминалом, удобна для 54-ФЗ.

- MSPOS-D со встроенным банковским терминалом и поддержкой всех видов оплаты.

Это лишь несколько примеров. На нашем сайте представлен большой выбор современных онлайн-касс.

Почему счет физлица — не лучший выбор

Законодательство не запрещает ИП принимать оплату от клиентов на личный счет физического лица, на свою карточку. Прямых штрафов за это не предусмотрено. Но от такого варианта ИП лучше отказаться, потому что:

- В договоре обслуживания лицевого счета указывается, что клиент не может использовать физсчет в предпринимательских целях. Если банк заподозрит, что вы принимаете на такой счет деньги от ведения своей деятельности, он вправе предъявить претензии.

- Клиенты (юридические лица или ИП) могут отказаться перечислять деньги на личный счет. Есть вероятность, что такие деньги налоговики примут как оплату за услуги гражданина. Из-за этого ИП/ООО придется удержать НДФЛ.

- Налоговики могут признать денежные поступления на лицевой счет доходом физического лица, поэтому придется платить 13%.

Обезопасить себя от этих проблем можно, открыв расчетный счет ИП и/или используя доступные методы приема платежей для ИП.

Как это работает?

В общем случае любая система приема денежных средств работает так:

В общем случае любая система приема денежных средств работает так:

- от интернет-ресурса поступает запрос с суммой платежа (чаще всего методом переадресации на сайт платежного инструмента);

- покупатель вводит свои данные и система проводит платеж;

- денежные средства на счета продавца перечисляются в течение нескольких дней, за вычетом комиссии сервиса.

Для начала приема платежей на сайте необходимо выбрать систему приема платежей, заключить договор и провести техническую интеграцию

Для предпринимателя важно понимать как работают разные средства приема платежей, а так же что влияет на их выбор

Представители

Спецразмещение

Точка

Отзывы

Банковские карты

2,3 – 2,8 %

Подключить

WalletOne (Единая Касса)

4.09

21

Отзывы

Банковские карты

2,7 — 4 %

ЮMoney

3,6 — 4,5 %

QIWI

3,6 — 4,5 %

Интернет-банкинг

2,5 — 4,5 %

Тинькофф

4.08

23

Отзывы

Банковские карты

2,3 — 3 %

Webmoney

3,9 — 5 %

Интернет-банкинг

1,29 — 2,79 %

Подключить

Cypix

4.01

7

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

5 — 6 %

QIWI

5,5 — 7,5 %

Net Pay

3.57

6

Отзывы

Банковские карты

0,7 — 2,5 %

Webmoney

4,5 %

ЮMoney

4,5 %

QIWI

4,5 %

Подключить

CloudPayments

3.44

4

Отзывы

Банковские карты

3,9 — 4,9 %

PayMaster

3.26

5

Отзывы

Банковские карты

1,4 — 2,95 %

Webmoney

3 — 4 %

ЮMoney

3,5 — 5,5 %

QIWI

4 — 6 %

Интернет-банкинг

3 %

PayOnline

3.01

9

Отзывы

Банковские карты

0,4 — 2,9 %

Webmoney

5 — 7 %

ЮMoney

5 — 8 %

QIWI

4 — 7 %

Robokassa

2.89

5

Отзывы

Банковские карты

1,5 — 5 %

Webmoney

2,7 — 6,7 %

ЮMoney

3,3 — 9 %

QIWI

3,7 — 8 %

Интернет-банкинг

3,3 — 4,7 %

PayKeeper

2.79

6

Отзывы

Банковские карты

0,55 — 1,95 %

Onpay

2.35

3

Отзывы

Банковские карты

1,7 — 3 %

Webmoney

0,8 %

QIWI

7 %

Интернет-банкинг

3 — 4 %

ЮKassa

2.12

14

Отзывы

Банковские карты

2,8 — 7 %

Webmoney

5 — 7 %

ЮMoney

3 — 7 %

QIWI

5 — 7 %

Интернет-банкинг

3,5 — 7 %

Free Kassa

2

16

Отзывы

Банковские карты

4 — 5 %

Webmoney

3,5 — 4 %

ЮMoney

6,5 — 7 %

QIWI

6,5 — 7 %

Интернет-банкинг

2,5 — 6 %

Модульбанк

Отзывы

Банковские карты

2,2 — 2,4 %

Подключить

Сбербанк

Отзывы

Банковские карты

1,2 — 2,5 %

Подключить

ФК Открытие

Отзывы

Банковские карты

1,95 – 2,7 %

Подключить

УБРиР

Отзывы

Банковские карты

1,9 %

Подключить

ДелоБанк

Отзывы

Банковские карты

0,89 — 2,99 %

Подключить

ВТБ

Банковские карты

1,6 – 2,7 %

Подключить

ЛокоБанк

Отзывы

Банковские карты

1,45 — 3,5 %

Подключить

Альфа-Банк

Отзывы

Банковские карты

1 — 3,2 %

Подключить

Отзывы

Банковские карты

2,9 — 5 %

УралСиб

Отзывы

Банковские карты

1 — 3 %

Фридом Финанс

Отзывы

Банковские карты

0,9 — 2,5 %

Интернет-банкинг

0,9 — 2,5 %

Fondy

Отзывы

Банковские карты

2,9 — 3 %

Совкомбанк

Отзывы

Банковские карты

2,6 %

Lifepay

Отзывы

Банковские карты

1,7 — 2,7 %

Webmoney

2,3 — 3,2 %

ЮMoney

5,3 — 6,2 %

QIWI

5,3 — 6,2 %

QIWI Касса

Отзывы

Банковские карты

0,6 – 2,9 %

QIWI

0.5 – 5 %

Банк Санкт-Петербург

Отзывы

Банковские карты

1,8 — 4 %

Почта Банк

Банковские карты

1,9 — 2,8 %

Payture

Отзывы

Банковские карты

0,7 — 3 %

ЮMoney

2,5 %

Райффайзен Банк

Отзывы

Банковские карты

1 – 2,7 %

Авангард

Отзывы

Банковские карты

2 — 3,45 %

РФИ Банк

Отзывы

Банковские карты

1,95 – 2,7 %

Webmoney

4 %

ЮMoney

5,5 – 6 %

Все платежи

Отзывы

Банковские карты

0,8 — 3,5 %

АбсолютБанк

Отзывы

Банковские карты

1,3 — 4 %

Payler

Отзывы

Банковские карты

2,5 — 4,5 %

Webmoney

3 %

ЮMoney

3 %

QIWI

3 %

Интернет-банкинг

2,5 %

ДеньгиOnline

Отзывы

Банковские карты

2,5 — 3,5 %

Webmoney

3,5 %

ЮMoney

6 %

QIWI

5 — 5,5 %

ChronoPay

Отзывы

Банковские карты

2,8 — 3 %

Webmoney

3,4 %

ЮMoney

4,2 %

QIWI

5,2 %

Московский кредитный банк

Отзывы

Банковские карты

0,79 — 2,7 %

RBKMoney

Отзывы

Банковские карты

2,5 — 3,9 %

Интернет-банкинг

2,5 — 3,9 %

PayU

Отзывы

Банковские карты

2,1 — 3 %

Webmoney

3 — 5 %

QIWI

4 — 7 %

Интернет-банкинг

3,5 %

Platron

Отзывы

Банковские карты

2 — 3,1 %

Webmoney

2 — 4 %

ЮMoney

3,5 — 6 %

QIWI

3,3 — 3,5 %

Интернет-банкинг

2,5 — 3,1 %

PayAnyWay

Отзывы

Банковские карты

1,8 — 2,7 %

Webmoney

2,5 — 4,5 %

ЮMoney

3 — 8 %

QIWI

4 — 7 %

Интернет-банкинг

2,9 %

ArsenalPay

Отзывы

Банковские карты

1,4 — 2,6 %

Webmoney

5 %

ЮMoney

5 %

QIWI

5 %

Uniteller

Отзывы

Банковские карты

1,6 — 2,9 %

Webmoney

2,5 — 5 %

ЮMoney

3,5 — 6 %

QIWI

3,5 — 6 %

Интернет-банкинг

5 %

Мегакасса

Отзывы

Банковские карты

4,9 %

Webmoney

0 %

ЮMoney

4,9 %

QIWI

5—7 %

Интернет-банкинг

4—5 %

СДМ-банк

Отзывы

Банковские карты

1,9 %

Что будет, если отказаться от товара в Вайлдберриз?

В магазине некоторые товары помечаются значком, который предупреждает возврат покупки невозможен. Вещи без этого значка можно вернуть. Также разрешается отменить заказ или сделать это частично.

Частичная и полная отмена

Частичная и полная отмена возможна при первых 30 минут после оплаты заказа. Что нужно сделать, чтобы отменить покупку двух или трех вещей:

- Зайти в просмотр позиций купленных вещей.

- Навести курсор на позицию, которую нужно отменить. Под ней будет светиться кнопка “Отмена”. Либо отменить все позиции, выделив их.

- Нажать на нее.

Многие пользователи интересуются, а можно ли отменить заказ, если он задерживается.

Отмена, если товар задерживается

Во время доставки регионы России случаются различные форс-мажоры. Поэтому товар может идти к покупателю в течение трех недель, месяца. В этом случае в личном кабинете появляется кнопка «Отменить».

А вот от курьерской доставки отказаться нельзя. Хотя эксперты на Вайлдберриз говорят, что отменить поставку все же возможно после звонка курьеру. Пользователь должен продиктовать ему код, полученный во время оформления. После отмены деньги на карту вернутся в течение двух, трех дней.

Это может быть полезным

Почему меняется код получения товара на Вайлдберриз

Как принимать платежи на сайте

-

Подключить интернет-эквайринг и принимать оплату банковскими картами. Для этого нужно выбрать банк-эквайер, заключить с ним договор и открыть расчётный счёт в этом или другом банке. Деньги клиентов после транзакций будут поступать на счёт продавца.

-

Интегрировать на сайт модуль или плагин для приёма оплаты на кошелёк конкретной электронной платёжной системы (ЭПС). В прошлой статье читайте, что такое ЭПС и зачем они нужны.

-

Подключить платёжный шлюз и организовать через него приём оплаты на карты и несколько ЭПС. С каждым банком и каждой системой придётся заключать отдельный договор, а каждый инструмент устанавливать отдельно.

-

Интегрировать платёжный агрегатор — универсальный инструмент, работающий по принципу «всё в одном». Он организует приём оплаты с банковских карт (например, VISA, Mastercard, «Мир»), электронных кошельков, мобильных счетов, платежных терминалов и пр. Все платежи приходят на счёт агрегатора, и только потом — продавцу.

Расчеты с использованием банковских карт

Для осуществления денежного оборота между интернет магазином и банком необходимо подписание договора на интернет-эквайринг, в рамках которого банк открывает расчетный счет на который в дальнейшем и будут зачисляться денежные средства от покупателей оплатившего свою покупку при помощи банковской карты.

Ежедневно на электронную почту магазина приходит выписка о движении денежных средств по счету, это могут быть оплаты от покупателей и прочие расходы по счету. На основании таких выписок фиксируется факт оплаты покупателем заказываемый товар и магазином организовывается доставка продукции для покупателя.

Техника безопасности

Как вы уже могли заметить, все нужные реквизиты находятся прямо на карте. Поэтому первое правило – никому не показывайте карту. Если кто-то спишет с нее всю внешнюю информацию, то сможет расплачиваться ей за вас. В случае подозрительных операций нужно немедленно её заблокировать. Это ещё один повод открыть дополнительную или виртуальную карточку.

Не доверяйте ресурсам с незащищенным каналом передачи данных. То есть, адрес которых начинается с HTTP. Защищенный канал в браузерной строке выделяется зеленым цветом, с изображением замочка и имеет формат – HTTPS. Производите оплату, только если видите в адресной строке именно это.

Так же, помните, что для оплаты картой в сети пин-код НЕ НУЖЕН! Никогда и ни при каких обстоятельствах. Попросили ввести – сразу закрывайте эту страницу, т.к. вы попались на мошенников.

Важно знать, что ваша карта работает лишь с одним типом валюты. И если она у вас рублевая, то при желании купить что-то за доллары, к примеру, произойдет автоматическая конвертация

Казалось бы, удобно, но, увы, курс не всегда выгоден. Поэтому если вы решили приобретать что-то в иностранной валюте, заранее заведите карту именно в этой валюте. Конечно, если вы заказываете доставку пиццы за 300 рублей – это не так страшно. А если покупку электронной аппаратуры за несколько десятков тысяч рублей, то уже весьма и весьма ощутимо.

Далеко не все ресурсы, на которых мы расположена подобная форма оплаты, вызывают доверие. Рассчитывайтесь только на известных ресурсах (ищите информацию в отзывах!) и при малейших подозрениях (странный адрес и т.д.) прекращайте операции – таким образом, у вас могут выманивать карточные реквизиты.

А если вы параноик, то запретите возможность оплаты карты в сети. Это можно сделать в банке, по горячей линии или в интернет-банке. Возможно, так вам будет спокойнее!

Платежные системы для интернет магазина: какую выбрать

Электронные деньги

Такой тип платежных систем очень удобен и популярен на сегодняшний день, ведь очень большое количество людей используют электронные деньги для совершения различных покупок, получение оплаты за работу и т.д. Наиболее популярными из них являются WebMoney, Qiwi кошелек и Яндекс-деньги.

Также, огромным плюсом такого варианта является их простота подключения и использования. Ведь завести кошелек в таком сервисе можно очень быстро, без каких-либо платежей. Причем, пополнять и снимать деньги можно различными способами, а оплачивать, используя свой электронный кошелек.

Пластиковые карты

Однако, также возможно и очень распространено. Правда, здесь нужно продумать защиту от мошенничества, когда люди оплачивают за покупки не своими картами. Поэтому, нужно сделать так, чтобы ФИО того, кто оплачивает и того, кто получает должны быть одинаковыми.

Перевод на банковский счет

Соответственно, многие люди не хотят выполнять все эти действия. Однако, стоит отметить, что такой тип платежей имеет высокую степень безопасности и надежности, по сравнению с другими вариантами.

Оплата наличными деньгами

Это, наверное, самый популярный и распространенный способ оплаты услуг и товаров магазинов в сети. Суть его заключается в том, что вы передаете деньги либо курьеру при доставке к вам домой, либо в месте выдачи, непосредственно при получении товара. Объясняется это тем, что многие люди просто-напросто не доверяют магазинам и боятся потерять свои деньги.

Такой тип оплаты подходит как покупателю, так и продавцу. Однако, если сфера вашей деятельность – дропшиппинг, то вам такой вариант ну представляется возможным использовать. Большинство магазинов принимают в более чем 90 % случаях оплату именно наличными.

Наложенный платеж

Это также очень популярный способ оплаты. Суть его в том, что вы платите за вашу посылку при получении ее на почте. Однако, здесь есть некоторые нюансы.

https://youtube.com/watch?v=CgmwP-ItAjA

Терминалы оплаты

Платежные терминалы сегодня стоят во многих супермаркетах и других мест скопления людей. Наиболее часто встречаются терминалы Qiwi. Наверное, каждый пользовался специальным аппаратом с сенсорным экраном для совершения различных платежей.

Агрегаторы платежных систем

Такой вариант очень интересен для магазинов онлайн. Это объясняется тем, что не нужно тратить время и силы на подключение каждого способа оплаты отдельно. Вы подключаете один агрегатор, которые включает в себя различные варианты и возможности для платежей.

Итак, выбор платежной системы для магазина – это очень важный вопрос, ведь от его стабильности будет зависеть ваша платежеспособность и надежность получения средств за товар и услуги.

Поэтому не нужно каким-то образом лишать клиентов возможности оплачивать так, как он этого желает. Для начала можно подключить агрегатор платежных систем, который обеспечит вас всем необходимым, а после этого уже смотреть, как будет работать весь механизм, в том числе и доставка товара.

С сайта: https://biznes-prost.ru/vybor-platezhnoj-sistemy-dlya-internet-magazina.html

Схема работы платежных систем для интернет-магазинов

Предпринимателям, планирующим заняться электронной коммерцией, доступно более нескольких десятков различных платформ для приема платежей. Все существующие платформы работают по единому принципу. После того как покупатель выберет необходимый товар, в окне браузера появляется форма оплаты. Далее посетителю ресурса достаточно выбрать тот метод оплаты, который ему подходит. Как показывает практика, широкий выбор методов оплаты заказа позволяет привлечь большое количество клиентов.

После того как будет выбран метод оплаты, покупатель должен ввести платежные данные в специальную форму. После этого, ПС проверяет правильность введенной информации, после чего осуществляется операция по переводу денежных средств. По окончании данной процедуры, покупатель становится обладателем нужного ему товара, а продавец получает деньги за проданную продукцию

Здесь важно упомянуть, что в сумму покупки вложена комиссия платформы

Большинство платформ для приема платежей используют именно вышеперечисленную последовательность действий. Предприниматель имеет выбор между двумя вариантами подключения подобной платформы к своему магазину. Первый вариант подразумевает самостоятельное внедрение системы на страницу своего магазина. В этом случае потребуется самостоятельно оформлять договора с различными компаниями. Выбирая этот метод необходимо быть готовым к длительному ожиданию ответа от банковских организаций и других финансовых структур.

Есть разные варианты, как настроить на сайте оплату: напрямую через банки, с помощью платежных систем, платежных шлюзов, операторов сотовой связи или агрегаторов платежных сервисов

Есть разные варианты, как настроить на сайте оплату: напрямую через банки, с помощью платежных систем, платежных шлюзов, операторов сотовой связи или агрегаторов платежных сервисов

Самые популярные в России платежные системы

Webmoney

WebMoney (WebMoney Transfer) – основанная в 1998 году электронная система расчётов. Особенность системы – при платежах происходит передача имущественных прав – «титульных знаков». Эти знаки могут быть в рублях (WMR), евро (WME), долларах (WMZ), гривнах (WMU), белорусских рублях (WMB), тенге (WMR) и даже вьетнамских донгах (WMV). Также среди расчетных единиц есть эквивалент 1 грамма золота (WMG), 0,001 биткоина (WMX) и других криптовалют.

Система WebMoney имеет широкую известность – на начало 2018 года было зарегистрировано порядка 36 миллионов аккаунтов, в год проводится более 160 миллионов транзакций на сумму свыше 17 миллиардов долларов. Для работы системы потребуется соответствующее программное обеспечение, которое существует как для Windows, так и для других операционных систем.

Тарифы системы относительно невысокие – за переводы взимается 0,8% от суммы, однако следует учитывать, что тарифы на ввод и вывод средств определяют участники таких операций – банки, платежные системы, операторы терминалов самообслуживания.

В кассе «Евросети» комиссия за пополнение кошелька WebMoney составит 1,5%, в системе Сбербанк-Онл@йн – 2,3%, в Альфа-Банке – 1,5%. Если необходимо вывести деньги из системы, возможно это сделать через банковскую карту. Комиссия в таком случае составит 2%.

Яндекс.Деньги

Сервис Яндекс.Деньги – платежная система, созданная в 2002 году в результате сотрудничества Яндекса с компанией PayCash. Система позволяет принимать оплату электронными деньгами, наличными, с банковских карт. Данная платежная система пользуется популярностью – по состоянию на 2017 год зарегистрировано около 30 миллионов кошельков.

Сервис позволяет открыть электронный кошелек в рублях и привязать к нему банковскую карту. Кроме того, платежная система выпускает собственную пластиковую карту, которая по почте или с курьером направляется пользователю. Собственная карта Яндекс.Денег облегчает пользование системой, так как имеет общий баланс с кошельком. Стоимость карты составляет 300 рублей за 3 года. Сам кошелек Яндекс.Денег бесплатный, однако если им не пользоваться больше 2 лет, с него списывается по 270 рублей в месяц.

Пользоваться кошельком Яндекс.Денег достаточно выгодно – комиссия не взимается за большинство операций. Однако за оплату квитанций взимается 2% от суммы, а за погашение кредитов – 3% от суммы и 15 рублей. Тариф для пополнения кошелька с банковской карты – 1% (через Сбербанк-Онл@йн – без комиссии), для вывода с кошелька на карту – 1,5%.

QIWI

QIWI – одна из самых популярных систем электронных платежей в России, что связано с широкой сетью терминалов самообслуживания, наличием мобильных сервисов и удобного сайта. Кроме того, система проводит платежи через собственный банк в партнерстве с платежной системой Visa, что позволяет выпускать и использовать виртуальные карты для расчетов.

Система достаточно проста в использовании: создать кошелек можно через мобильное приложение, сайт или даже через терминал самообслуживания QIWI.

Платежная система QIWI имеет демократичные тарифы: с кошелька на кошелек внутри системы переводы осуществляются без комиссии, при оплате товаров или услуг через QIWI комиссия, в основном, отсутствует. Комиссия за пополнение кошелька, как правило, нулевая при определенных условиях. Например, чтобы пополнить кошелек без комиссии через терминал, необходимо чтобы сумма пополнения превышала 300 рублей.

Однако следует учитывать, что вывести средства без комиссии возможно только для пополнения счета мобильного телефона. Остальные направления платные: например, при выводе средств на банковскую карту или через систему банковских переводов удерживается комиссия в размере 2% + 50 рублей.

Как и Яндекс.Деньги, система QIWI предлагает собственную банковскую карту, которая имеет общий баланс с кошельком. Стоимость выпуска карты составляет 199 рублей, обслуживание – бесплатное.

Таким образом, наиболее известные электронные платежные системы в России отличаются по тарифам на переводы, пополнение и вывод средств. Для наглядности тарифы представлены в таблице:

| Пополнение | Переводы и оплата | Вывод | |

|---|---|---|---|

| WebMoney | от 1,5% | 0,8% | от 2% |

| Яндекс.Деньги | от 1%; через Сбербанк – бесплатно | от 0% | от 1,5% |

| QIWI | от 0% | от 0% | 2% + 50 рублей |

Как видно, тарифы систем Яндекс.Деньги и QIWI заметно выгоднее, чем предлагаемые системой WebMoney условия.

Сколько мы тратим на обслуживание международными корпорациями?

Если вы находитесь в России, у вас счет в российском банке в рублях и вы покупаете что-то в магазине за рубли — вы не замечаете комиссию. На ценнике товара написано 999 рублей 99 копеек? С вашей карты спишется ровно эта сумма. Но платежная система на вашей покупке все равно заработает около 1 %. Только заплатит за вас продавец. Ему от вашего платежа достанется не 999 рублей 99 копеек, а примерно 989 рублей. Разумеется, эти издержки он уже вложил в стоимость товара.

Гораздо сложнее дела обстоят с покупками за рубежом.

Помимо комиссии за пользование платежной системой, которую за вас заплатит

продавец, вы еще потеряете деньги на переводе валюты.

Например, вы со своей рублевой картой MasterCard поехали во Францию и покупаете там шарфик за 14 евро (≈1000 рублей). Терминал отправляет в платежную систему запрос на списание 14 евро. Евро — это родная валюта для системы MasterCard, так что она переводит 14 евро в рубли по своему внутреннему курсу напрямую и отправляет в ваш банк запрос на списание 1010 рублей, например. Конечно, вы заметите разницу с курсом Центробанка, но она будет не так велика.

А теперь представьте, что вы приехали во Францию с рублевым счетом на карте Visa. Вы покупаете тот же самый шарфик за те же самые 14 евро (≈1000 рублей). Но евро — не родная система для Visa, Visa не умеет переводить евро в рубли напрямую. Сначала она переведет евро в доллары по своему курсу. Предположим, вместо 16 евро по курсу Центробанка у нее получится 16,5 долларов. А потом 16,5 долларов она переведет в рубли тоже по внутреннему курсу. И спишет у вас уже 1 050 рублей.

А теперь представьте, что в магазине вам предлагают услугу — произвести расчет в рублях. Такое тоже возможно, особенно если в этой стране расчет рублями — не редкость. Например, вы приехали в Турцию с рублевой картой Visa и покупаете… шарфик (дались вам эти шарфики). На нем висит ценник — 93 лиры (≈1000 рублей). Добрый продавец предлагает оплатить счет в рублях. Для начала он переводит 93 лиры в рубли по внутреннему курсу магазина. Он может быть каким угодно. Предположим, продавец посчитал, что 93 лиры — это 1 050 рублей. Но у вас-то Visa, и вы находитесь не в России. Так что ваша карта переводит 1 050 рублей в доллары (17 $), а потом обратно в рубли по собственному курсу (1 080 рублей). К тому же за операцию по смене валюты оплаты банк возьмет с вас дополнительный процент.

Так что бывает очень полезно знать валюту, в которой ведется расчет по вашей карте. При этом, если на карте Visa вы держите счет в евро, в Европе не будете платить за лишние конверсии. То же касается и долларовых счетов на MasterCard при поездке в США. Стоит понимать, что вы можете хранить деньги любой валюты на карте любой международной платежной системы. Если вы перед поездкой в другую страну сомневаетесь, по какому курсу и через какую валюту с вашего счета будут уходить деньги, — просто спросите об этом в своем банке. Банк обязан дать вам полную информацию о том, в какой валюте он ведет операции на территории той или иной страны и какие комиссии по какому курсу за это берет.

Что такое платежные системы?

Речь идет об автоматизированных системах для приема платежей от пользователей сайта. Но это не просто перевод денег с одной карты на другую. Это полностью легализованный и безопасный способ платить за услуги/товары какого-либо сервиса. Кроме того, платежные системы повышают уровень комфорта пользователей.

Для приема платежей можно использовать различные механизмы. Например, вручную настроить подключение сайта к платежной системе. Но этот вариант подходит только для крупных компаний, обладающих необходимыми ресурсами, компетенцией и достаточной мотивацией для создания своего продукта.

А можно воспользоваться услугами действующих агрегаторов. Небольшие компании и физлица получат больше выгоды от подобных систем.

Как работают платежные системы?

Алгоритм действий по оплате товара или услуги на сайте выглядит следующим образом:

-

Сначала пользователь добавляет товары в цифровую корзину и указывает понравившийся метод оплаты.

-

Для пользователя создается идентификационный номер (уникальный для его сделки). Этот номер передается в платежную систему, и для покупателя формируется интерфейс оплаты.

-

В интерфейсе платежной системы будущий покупатель выбирает способ, которым хочет оплатить товар. Способы могут отличаться: банковская карта, Webmoney, Apple Pay и т.п.

-

Затем пользователь подтверждает транзакцию. Либо вводит необходимые платежные данные, либо проходит биометрическую проверку (в случае с Apple Pay и Google Pay).

-

Платежная система анализирует полученную информацию, проверяет ее, шифрует передаваемые данные и бесплатно переводит деньги продавцу.

-

В конце покупатель получает уведомление об успешной оплате.