Оформление товарного чека без кассового

Содержание:

- Форма документа

- Определение по закону

- Образец товарного чека без кассового аппарата

- Нововведения в действующем законодательстве

- Правила торговли: товарный чек выдается не всегда

- Как правильно заполнять

- Приходный кассовый ордер или кассовый чек

- Обязан ли продавец выдавать товарный чек и в каких случаях

- Товарный чек без кассового аппарата – образец и правила заполнения, обязательные реквизиты, требования на 2017 год

Форма документа

Некоммерческая организация, как и представители коммерческой сферы, вправе разработать бланк отчетности по полученным авансам самостоятельно. Бюджетникам же рекомендовано применять унифицированные формы, которые представлены в инструкции № 52н.

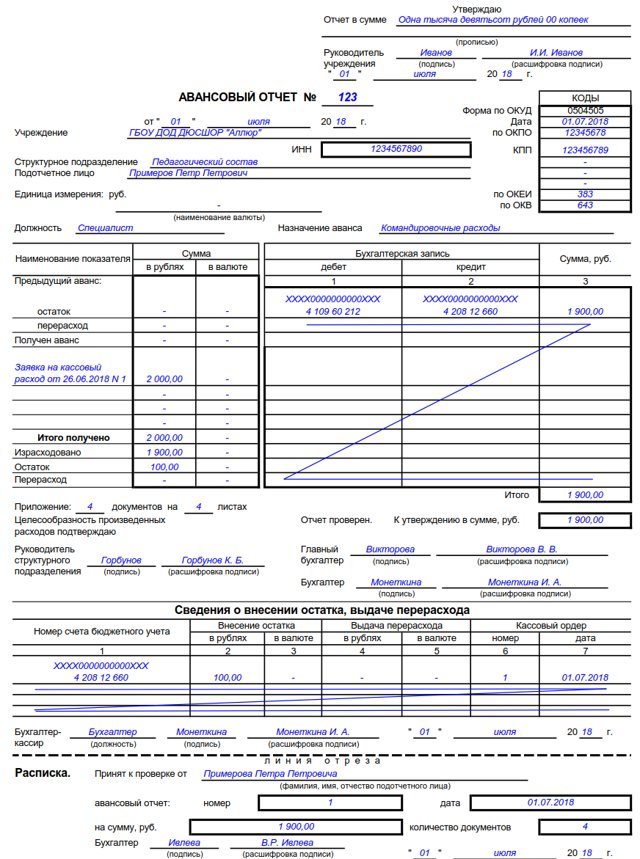

Так, бланк авансового отчета по командировке имеет код ОКУД 0504505. Был скорректирован в 2015 году. Актуальная форма авансового отчета — это двусторонний бланк.

На лицевой стороне отражается информация об учреждении, командированном сотруднике, его Ф.И.О. и должности.

Оборотная сторона авансового отчета заполняется информацией о предоставленных подтверждающих документах, а также сведения о бухгалтерских записях, которые были отражены в учете.

Заполняем лицевую часть

Прежде чем представить готовый образец, как заполнить авансовый отчет по командировке, разберем действующий алгоритм заполнения документа. Итак, начнем с лицевой стороны бланка:

- Шапка документа (верхний правый угол) заполняется в самый последний момент, только после того, как утвержден авансовый отчет по командировке, проводки зарегистрированы в бухучете и документ проверен главбухом. Следовательно, шапку АО не заполняйте.

- Указываем номер и дату самого документа. Затем прописываем наименование учреждения (допустим сокращенный вариант), указываем ИНН, заполняем регистрационные коды организации в таблице справа. Теперь прописываем структурное подразделение и Ф.И.О. работника, который был направлен в командировку. Указываем должность сотрудника и назначение аванса. В нашем случае — «командировочные расходы».

- Заполняем таблицу. Указываем, сколько денег работник получил авансом, сколько израсходовал, какой числится остаток. Бухгалтерские записи (проводки) заполняет представитель бухгалтерской службы учреждения.

- Остальные строки и графы должны бить заполнены соответствующими специалистами бухгалтерской службы. Подтвердить целесообразность произведенных затрат должен руководитель структурного подразделения.

Пример заполнения авансового отчета по командировке (лицевая сторона):

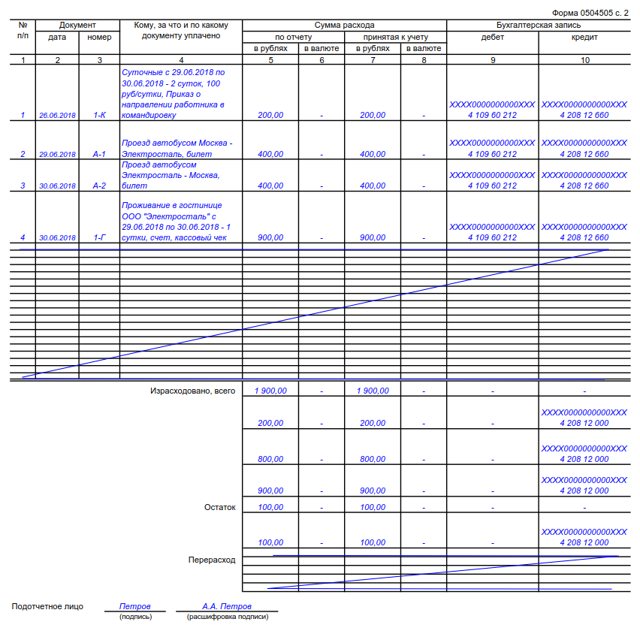

Заполняем оборотную часть

Переходим к заполнению оборотной части документа:

- В таблице поочередно следует заполнить графы 1-6. Здесь перечислите все документы, подтверждающие назначение и целесообразность произведенных затрат. В 4 графе распишите, какой документ (чек, приказ, квитанция) стал основанием для проведения расходов.

Все документы, которые подтверждают произведенные затраты в командировке, приложите к авансовому отчету. В ином случае расходы будут считаться неподтвержденными, а следовательно, деньги придется вернуть.

- Пустые строки зачеркните, как положено при оформлении бухгалтерской документации (показано на рисунке).

- Подведите итоги в нижнем разделе таблицы.

- Графы 7-10 заполняет бухгалтер, ответственный за отражение расчетов с подотчетными лицами.

- Достоверность указанных сведений внизу оборотной стороны АО подтверждает подотчетное лицо, то есть командированный сотрудник.

После внесения бухгалтерских записей документ проверяется главным бухгалтером и только после контроля подается на утверждение руководителю учреждения. Утвержденный АО вместе с подтверждающей документацией подшивается с аналогичной отчетностью и хранится в архиве организации.

Готовый образец заполнения авансового отчета по командировке будет выглядеть так:

Определение по закону

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Образец товарного чека без кассового аппарата

Из вышесказанного следует, что товарный чек без кассового чека действителен. 2020 год не является исключением. Это подтверждает и свежее письмо Минфина России №03-01-15/52653 от 16.08.17, в котором сказано, что товарный чек является одним из первичных документов, по которому покупатель может подтвердить факт покупки в розницу. Учитывая, что ряд организаций и ИП имеют возможность законно не иметь ККМ, а выдавать иные документы, подтверждающие оплату, в частности, тот же товарный чек, главное – соблюсти правила заполнения и наличие всех необходимых реквизитов.

Разрешает эти юридические противоречия часть7 пункта 7 Закона №290-ФЗ, которым внесены изменения в закон №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», устанавливающая ряд исключений, при которых продажа товара без кассового чека не является нарушением. Эти исключения установлены для предпринимателей, находящихся на патентной системе налогообложения, а также для предпринимателей и юридических лиц, официально применяющих ЕНВД, как систему налогообложения в своей деятельности, при условии соблюдения ряда дополнительных условий, обусловленных этим же пунктом Закона.

08 Фев 2019

juristsib

521

Нововведения в действующем законодательстве

В закон «О применении контрольно-кассовой техники» были внесены следующие поправки:

-

Покупателям и дальше будут выдаваться бумажные кассовые чеки, но при желании клиент может потребовать, чтобы электронный образец чека был выслан на его электронный адрес. При этом электронная версия чека будет иметь такую же законную силу, что и бумажный образец.

-

Данные по кассовым чекам будут передаваться в налоговые органы в онлайн-режиме.

-

Упростится процедура оформления кассового аппарата. Чтобы зарегистрировать аппарат, больше не нужно обращаться в центр технического обслуживания. Вся процедура будет осуществляться в онлайн-режиме.

-

В кассовых аппаратах будет применяться фискальный накопитель, с помощью которого будут передаваться данные о каждой покупке оператору фискальных данных. Этот же фискальный накопитель позволит пересылать электронный образец чека покупателю.

-

Юридические и физические лица, которые пользуются системами налогообложения УСН и ЕНВД, в обязательном порядке должны установить кассовые аппараты.

-

На кассовом чеке в обязательном порядке должны быть указаны следующие реквизиты:

-

информация о том, какую систему налогообложения использует продавец;

-

веб-адрес оператора фискальных данных; место, дата, а также время осуществления покупки; тип расчета – приход или расход; наименование товарных позиций; сумма к уплате и размер НДС;

-

электронный адрес и номер телефона (для электронного образца чека);

-

вид расчета – электронный или наличный;

-

заводской номер аппарата.

Штрафные санкции при нарушении использования кассовых чеков

К нарушениям использования кассовых чеков относятся следующие операции:

-

невыдача кассового чека покупателю;

-

выдача кассового чека покупателю, но с указанием неверных реквизитов, например, ошибочной суммы или времени покупки.

-

1500-2000 руб. для граждан;

-

3-4 тыс. руб. для должностных лиц;

-

30-40 тыс. руб. для юридических лиц.

А если покупателю совсем не был выдан кассовый чек, то сумма штрафа будет следующей:

-

1500-3000 руб. для граждан;

-

3-10 тыс. руб. для должностных лиц;

-

30-100 тыс. руб. для юридических лиц.

Правила торговли: товарный чек выдается не всегда

Вместе с тем, в предпринимательской деятельности часто возникают вопросы в связи с отсутствием товарного чека. Когда из подтверждающих приобретение товара документов есть только кассовый чек. Как быть в этом случае? Можно ли учесть такой товар, а произведенную оплату отнести на расходы? Ведь все хозяйственные операции должны подтверждаться первичными документами, а кассовый чек может не содержать всех обязательных реквизитов первичного учетного документа.

Согласно Постановлению Правительства РФ от 19.01.1998 № 55 «Об утверждении правил продажи отдельных видов товаров …» товарный чек должен передаваться покупателю далеко не всегда. Так, согласно п. 46 Постановления товарный чек выдается только в случае если кассовый чек не содержит информации о приобретенном товаре.

В отношении отдельных видов товаров (автомобилей, мототехники, мебели и в других случаях, предусмотренных правилами) товарный чек выдается в любом случае.

Как видно из этих правил, товарный чек может не выдаваться продавцом при условии что в нем содержится расшифровка сведений о купленном товаре (наименование, артикул и т. д.). Современная контрольно-кассовая техника позволяет включить эту информацию в кассовый чек.

Приобретение товара подотчетным лицом.

Организации и предприниматели нередко приобретают товары, работы, услуги через подотчетных лиц. В этом случае для того чтобы учесть произведенную работником (подотчетным лицом) оплату в расходах организации или предпринимателя необходимо правильное оформление первичных документов. Для этого работник должен представить подтверждающие документы — кассовый и товарный чек. Но как быть если работник представил только кассовый чек. Может ли кассовый чек с расшифровкой приобретенных товаров заменить товарный чек?

Ответ на этот вопрос является спорным. Есть позиция ФНС России, доведенная в письме от 25 июня 2013 г. N ЕД-4-3/11515@, в которой налоговики разъяснили, что кассовый чек не содержит всех обязательных реквизитов первичного документа и подтверждает только оплату товара. В частности, отсутствуют наименование должности и подпись лица (продавца), совершившего хозяйственную операцию. При этом кассовый чек выдается подотчетному лицу, а не организации или ИП, поэтому, должны быть другие первичные документы.

Вместе с тем, есть судебная практика (постановление ФАС Западно-Сибирского округа от 25 февраля 2004 г. № Ф04/953-206/А45-2004), в которой признается, что наличие кассовых чеков является достаточным, если они подтверждаются внутренними первичными документами.

Например, при поступлении товаров (без товарного чека) можно составить акт о приемке материалов формы № М7 (постановление Госкомстата России от 30 октября 1997 г. № 71а).

Первичный документ в этом случае может быть и другой. Главное чтобы он содержал все обязательные реквизиты, предусмотренные законом о бухгалтерском учете.

Данные реквизиты может содержать и кассовый чек. Подпись и должность продавца товара при этом могут быть дописаны на кассовом чеке.

Можно ли вместо кассового чека выдавать иной документ? Ответ на этот вопрос смотрите в следующем видео.

Как правильно заполнять

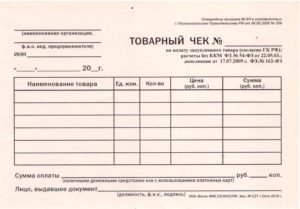

Российское законодательство не выдвигает четких требований к заполнению товарного чека, но общие правила все же имеются. Давайте рассмотрим образец заполнения товарного чека — вся указанная ниже информация должна в нем присутствовать:

- Как именно называется документ.

- Его номер.

- Дата, когда был выдан документ.

- Название организации или ФИО предпринимателя, с которым проходит сделка.

- ИНН или регистрационный номер предпринимателя.

- Название приобретаемого товара/услуги.

- Количество товара.

- Его стоимость.

- Общая сумма, указанная цифрами и прописью.

- ФИО продавца, проводившего сделку, его подпись

- Печать (при наличии).

Где можно достать бланки? Есть несколько способов:

- Заказать их в любой типографии. Подобную операцию следует проделывать только в том случае, если вам нужно 5 и более тысяч бланков, иначе они обойдутся достаточно дорого.

- Распечатать на обычном принтере. Данный документ не относится к строгой отчетности, поэтому может быть напечатан самостоятельно.

- Купить готовые “книги” с бланками. Вы будете просто заполнять и отрывать чеки, как листы в календаре. Это достаточно удобно, особенно если вам нужны копии (многие книжки содержат двойные странички с копиркой, оригинал отдается покупателю, дубль остается у продавца для отчетности).

Обратите внимание: бланк будет действительным только в случае его правильного заполнения, шапка и размеры не играют никакой роли. Внимательно заполняйте этот документ, чтобы избежать неприятностей и неожиданных проверок

Обычно слева вверху указывают информацию о ИП или компании (фамилия, номер, ИНН, адрес), в правом — дату заключения сделки. Затем в теле документа прописываются проданные товары, их количество и цена за единицу. Внизу справа указывается общая сумма сделки цифрами и прописью. Внизу слева ставится печать и подпись продавца. Именно такая форма заполнения считается классической и наиболее правильной. По этой ссылке вы можете скачать образец товарного чека для ИП без кассового аппарата — распечатайте его на принтере, нарежьте и выдавайте своим клиентам.

Товарные чеки можно создавать и в электронных системах

Российское законодательство не требует обязательного наличия печати на данном документе. Но это не означает, что ставить печать не нужно, если она у вас имеется. Печать очень часто становится решающей при возникновении споров между предпринимателем и покупателем. Простой пример — недобросовестный покупатель приобретает у вас любой товар и требует чек. Вы выдаете ему документ без печати. Он имеет на руках образец и спокойно изготавливает новый, вписывая в него что угодно, ставя любые цены и даты. Затем этот бланк может использоваться в суде, как доказательство, или же для возврата товара, который реально не продавался. Печать отсекает подобные виды мошенничества и сводит их к минимуму.

Приходный кассовый ордер или кассовый чек

Из К+: Вопрос: Адвокат, взявший на себя обязательства по оказанию юридических услуг организации и получивший от этой компании полную предоплату, не выдал кассовый чек, а предоставил только квитанцию к приходному кассовому ордеру. Вправе ли адвокат не применять контрольно-кассовую технику в данном случае?

НАСТОЛЬНАЯ КНИГА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЯ. ПОЛНОЕ ПРАКТИЧЕСКОЕ РУКОВОДСТВО Частные нотариусы за свои услуги взимают плату по тарифам, которые соответствуют размерам государственной пошлины. То есть фактически нотариальные действия частных нотариусов оплачиваются в том же размере, что и государственных нотариусов. Согласно Основам законодательства РФ «О нотариате» частные нотариусы имеют равные права с нотариусами, работающими в государственных конторах. Поэтому использовать ККМ частному нотариусу при получении платы за оказание нотариальных услуг не нужно. Чтобы оформить приход наличных денег, нотариусам достаточно составить первичный документ — реестр регистрации нотариальных действий. В нем необходимо указать размер тарифа и то действие, за которое он взимается. Кроме того, он должен содержать все реквизиты, которые предусмотрены ст. 9 Закона «О бухгалтерском учете». Аналогичные выводы могут быть сделаны и в отношении адвокатов. Например, УФНС России по г. Москве в Письме от 20 февраля 2012 г

N 17-15/14453 также обращал внимание на то, что нормы Закона N 54-ФЗ применяются при осуществлении предпринимательской деятельности. Согласно п

2 ст. 1 Закона от 31 мая 2002 г. N 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокатская деятельность не является предпринимательской. Целью этой деятельности является защита прав, свобод и интересов юридических и физических лиц, в связи с чем ее результаты не могут расцениваться как продажа товаров, выполнение работ или оказание услуг.За оказанную юридическую помощь адвокат получает вознаграждение на условиях соглашения, заключенного между ним и доверителем. В целях реализации п. 6 ст. 25 Закона N 63-ФЗ (в части обязательного внесения в кассу адвокатского образования вознаграждения, выплачиваемого адвокату доверителем, и (или) компенсации адвокату расходов, связанных с исполнением поручения) адвокатские образования должны оформлять кассовые операции в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ, утвержденным Банком России 12 октября 2011 г. N 373-П, согласно п. 3.1 которого прием наличных денег юридическим лицом, индивидуальным предпринимателем проводится по приходным кассовым ордерам по форме 0310001. Таким образом, оформление кассовых операций в адвокатских образованиях при приеме в кассу адвокатского образования вознаграждения, выплачиваемого адвокату, и (или) компенсации расходов, связанных с исполнением поручения, производится по приходным кассовым ордерам с указанием назначения вносимых средств и с выдачей квитанции к приходному кассовому ордеру, подтверждающей прием наличных денег

Обязан ли продавец выдавать товарный чек и в каких случаях

Эта обязанность у продавца есть. Прежде всего, она прописана в правительственном Постановлении №55 от 19.01.1998 (). В его положениях четко закреплено требование к выписке товарного чека, в частности:

- при реализации обуви, а также изделий из меха, трикотажа, из текстиля, и швейных товаров. Здесь товарный чек необходим, если в кассовом чеке забыли указать название продукции, её артикул и/или сорт (при наличии) (п. 46 постановления);

- при продаже бытовой электроники, вычислительной техники, фотоаппаратов, и прочих подобных устройств. Одновременно с кассовым чеком и техпаспортом выдается еще и товарный. Его оформление обязательно, если в кассовом чеке не присутствуют сведения о сортности товара (если такие данные есть), его артикула, наименования (п. 51 постановления);

- продавая прицепы, автомашины, мотоциклы и прочую мототехнику, продавец в обязательном порядке передает покупателю товарный чек с утвержденными в Постановлении №55 реквизитами (п. 60).

Иными словами, товарный чек необходим:

- при продаже ряда товаров, перечисленных в Постановлении 55, в частности, автомобилей, патронов, оружия. В этих случаях товарный выдается одновременно с кассовым чеком независимо от содержания последнего;

- при реализации иных товарных групп из Постановления №55. Если в кассовом чеке отсутствует товарное название и/или главные характеризующие продукцию показатели (в частности, сорт, проба) и прочие обязательные сведения, тогда всё это необходимо прописать в товарном чеке.

Стоит напомнить, что индивидуальные предприниматели, применяющие такие налоговые режимы, как патентный, упрощенный, для сельхозпроизводителей и ЕНВД, вправе не указывать в кассовом чеке наименование и количество товара. Это право действует до 31.01.2021, но не касается подакцизной продукции (п. 17 статьи 7 закона 290-ФЗ). В итоге, при продаже товаров, поименованных в Постановлении 55, таким индивидуальным предпринимателям вместе с кассовым придется всегда выдавать и ТЧ.

Если торговая деятельность ведется юридическими лицами, применяющими вышеуказанные налоговые режимы и/или ОСНО, или индивидуальными предпринимателями на общем режиме, тогда ТЧ от них потребуется только, если к этому обязывает Постановление №55.

Кстати, самозанятые предприниматели выдают товарные чеки, продавая только те товары, какие указаны в Постановлении №55 и одновременно отвечают требованиям закона 422-ФЗ.

Важное примечание: Постановление Правительства РФ от 19.01.1998 N 55 утрачивает силу с 1 января 2021 года в связи с изданием Постановления Правительства РФ от 11.07.2020 N 1036. После чего оформление товарного чека перестает быть обязательным при продаже ряда товаров, о которых говорилось в постановлении № 55

Товарный чек без кассового аппарата – образец и правила заполнения, обязательные реквизиты, требования на 2017 год

Нередки случаи, когда покупатели возмущаются по поводу непредоставления им кассового чека, а продавцы не знают, чем аргументировать правомерность таких действий. Так можно ли выдавать только товарный чек без кассового аппарата? И как в таком случае правильно оформить его согласно образцу в 2017 году?

В каких случаях можно выдать товарный чек вместо кассового

Обратившись к законодательству, мы увидим два варианта работы без кассового аппарата:

Вариант 1: ИП или организация платят ЕНВД (так называемая «вменёнка»).В п.2 ст. 346.26. Налогового кодекса РФ вы найдёте перечень видов деятельности, занимаясь которой вы вправе выдавать «товарник» без чека.

Среди них — бытовые услуги; ветеринария; пассажирские и грузоперевозки; торговля в розницу; размещение наружной рекламы; ремонт, обслуживание, мойка автомобилей и так далее — всего четырнадцать пунктов. Читайте статью Кодекса внимательно — закон накладывает ряд ограничений, которые нужно соблюдать.

К примеру, если вы торгуете в розницу, то площадь торгового зала вашего магазина должна быть не больше 150 м2.

Вариант 2: деятельность ИП или организации соответствует условиям статьи 2 Закона № 54-ФЗ «О применении контрольно-кассовой техники».

В пункте 2 статьи 2 мы находим описание специфики деятельности.Работать без кассового аппарата могут киоски с журналами, газетами и прочей подобной продукцией; с мороженым и разливными напитками; розничные продавцы на рынках и ярмарках; приёмщики стеклотары; носильщики — список довольно обширен. Совет всё тот же: читайте Закон внимательно и соблюдайте указанные требования.

Важно: если вы не используете кассовый аппарат — выписывайте товарный чек по первой же просьбе покупателя!

В пункте 3 статьи 2 описана специфика местностей, в которой можно работать без кассы.Такая возможность предоставляется организациям и ИП, работающим в местностях отдалённых и труднодоступных

Обратите внимание, что перечень таких местностей утверждается каждым субъектом РФ и должен быть на его официальном сайте

В пункте 5 дано разъяснение по поводу аптечных пунктов и медицинских организаций.Они могут обходиться без выдачи кассового чека, если находятся в сельской местности.

В пункте 6 описаны условия для религиозных организаций.Отметим, что такие организации должны быть соответствующим образом зарегистрированы.

Важно: если вы торгуете подакцизными товарами, то выдавать только лишь товарный чек (без кассового) вам запрещено

Отличия по заполнению для ИП и ООО

С точки зрения закона, нет различия между ООО или ИП — лишь бы ваша деятельность подходила под описанные выше условия. Помните: если покупатель требует выдать «товарник» — вы обязаны это сделать независимо от формы собственности предприятия и наличия кассового аппарата.

Требования к оформления (с образцом)

Товарный чек — это не бланк строгой отчётности, а лишь документ, который подтверждает факт произведённых расчётов. Поэтому каких-то строгих требований к нему не предъявляется — к примеру, вам необязательно использовать типографские бланки.

Образец товарного чека в 2017 году выглядит следующим образом:

Вы можете сохранить наш образец к себе в компьютер и пользоваться им

Заполнять товарный чек можно на компьютере, или от руки. При этом обязательно указывайте следующие реквизиты:

- Номер товарного чека и дату его выдачи;

- Кем выдан: наименование организации или Ф.И.О индивидуального предпринимателя;

- ИНН продавца;

- Проданный товар/выполненная работа/оказанная услуга — их наименование и количество;

- Цена по каждому виду товара и общая сумма оплаты;

- Должность и Ф.И.О лица, выдавшего документ;

- Его подпись.

Будет правильным дополнить этот список данными о покупателе. Тонкость в том, что для налоговой инспекции эти данные служат подтверждением совершения оплаты именно этим налогоплательщиком.

Важно: товарный чек заполняется в двух экземплярах. Подлинник выдаётся покупателю, а копию нужно прикрепить к приходному кассовому ордеру

Итак, выдача товарного чека без кассового законна и возможна. Вам необходимо попадать под требования законодательства и соблюдать правила заполнения данного документа согласно принятым стандартам.

5 КоАП на вас может быть наложен весьма существенный штраф.