Уставной капитал цб

Содержание:

- Данные оборотной ведомости по счетам бухгалтерского учёта

- Отчёт о финансовых результатах

- Лица, под контролем либо значительным влиянием которых находится кредитная организация*

- Список Банков с государственным участием

- Что такое уставной капитал?

- Как уменьшить размер уставного капитала

- Раздел III. Отдельные показатели деятельности банковской группы, используемые для расчета обязательных нормативов

- Способы и правила оформления

- Структура и состав капитала банка

- Понятие уставного фонда унитарного предприятия

- Представительства

- Уставной капитал современного Сбербанка

- История возникновения Центрального банка РФ

- Методы оценки капитала

Данные оборотной ведомости по счетам бухгалтерского учёта

Форма 101

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

2005 год

2004 год

2003 год

2002 год

2001 год

2000 год

1999 год

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 января

на 1 февраля

на 1 марта

на 1 апреля

на 1 мая

на 1 июня

на 1 июля

на 1 августа

на 1 сентября

на 1 октября

на 1 ноября

на 1 декабря

на 1 ноября

на 1 декабря

Ещё +Свернуть —

Отчёт о финансовых результатах

Форма 102, квартальная

2021 год

2020 год

2019 год

2018 год

2017 год

2016 год

2015 год

2014 год

2013 год

2012 год

2011 год

2010 год

2009 год

2008 год

2007 год

2006 год

на 1 января

на 1 апреля

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 января

на 1 апреля

на 1 июля

на 1 октября

на 1 июля

на 1 октября

Ещё +Свернуть —

Лица, под контролем либо значительным влиянием которых находится кредитная организация*

Список и схема

* Данная информация опубликована на основании представленной банком информации. Банк России не несет ответственности за достоверность публикуемой информации.

Направить жалобу

Финансовое оздоровление кредитных организаций

17.12.2019

Приказ об уменьшении размера уставного капитала АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

10.10.2019

Приказ о прекращении исполнения ГК «АСВ» функций временной администрации банка АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

10.10.2019

Приказ о возложении на ГК «АСВ» функций временной администрации банка АКБ «РОССИЙСКИЙ КАПИТАЛ» (ОАО) (г. Москва)

Список Банков с государственным участием

Государственные банки или банки с господдержкой, конечно, вызывают большее доверие у населения. Они относятся к самой безопасной категории кредитных организаций, так как госучастие обеспечивает им некоторые преимущества.

Далее рассмотрим какие банки относятся к данной категории.

Список государственных банков России практически не меняется и классифицируется по степени участия государства:

- В силу закона

- Полное участие

- Частичное участие

- Косвенное участие

- Контроль государства

К первому варианту относятся банки, которые сами созданы на основании соответствующих федеральных законов. И государство в них не участвует, а они сами олицетворяют государство: Центральный банк. Ко второму способу относятся банки, где государство владеет 100% акций банка. Например, Россельхозбанк или РНКБ.

Частичное – это наличие у государства контрольного пакета акций. Классический пример такого банка – это Сбербанк.

Хотя все и считают его государственным, на самом деле государству принадлежит лишь 52,32% его акций в лице Банка России. Но при этом никто не считает Банк Российский капитал государственным, а ведь доля участия в нём государства в лице АСВ – 100%.

Косвенное – это когда государственное участие происходит через одну из подконтрольных организаций, а не на прямую.

Самый понятны пример это банки группы ВТБ. Так, более 99% акций ВТБ24 принадлежит ВТБ. В свою очередь государству принадлежит 60,9% самого ВТБ. Следовательно, государству принадлежит и ВТБ24. Есть и более сложные конструкции – Почтобанк. Более 96% его акций принадлежит 96,784% Связь-Банку. Акции самого Связь-Банка принадлежат Внешэкономбанку (более 99%). А Внешэкономбанк уже является государственным действуя на основании специального федерального закона.

Контроль. В эту категорию можно отнести те организации, в которых назначена временная администрация, например, на время санации АСВ или после отзыва лицензии.

Банки с господдержкой список 2017

| Банк | Доля участия |

|

В силу закона |

|

| Банк России (Центральный банк Российской Федерации) | 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» |

| Внешэкономбанк (Банк развития и внешнеэкономической деятельности) | (деятельность регулируется специальным законом №82-ФЗ “О банке развития”) |

|

Полное участие |

|

| АО “Россельхозбанк” | 100% акций, имеющих право голоса (Росимущество) |

| РНКБ Банк (Российский Национальный Коммерческий Банк) | 100% (Росимущество) |

| АКБ «РОССИЙСКИЙ КАПИТАЛ» | 100% Государственная корпорация «Агентство по страхованию вкладов» |

|

Частичное участие |

|

| АО “МСП Банк” | 100% Внешэкономбанк |

| АО РОСЭКСИМБАНК | 100% Внешэкономбанк |

| АО “ГЛОБЭКСБАНК” | 99,99% у Внешэкономбанка |

| ПАО АКБ “Связь-Банк” | 99,6504% – акций у Внешэкономбанка |

| ПАО “Крайинвестбанк” | 98,04% – Краснодарский край |

| Акционерное общество «Всероссийский банк развития регионов» (ВБРР) | 84,67% принадлежит НК «Роснефть» |

| ОИКБ “Русь” | 65,53% Оренбургская область |

| ВТБ (ПАО) | 60,93% акций принадлежит государству (Росимущество) |

| АК БАРС | 54,81% Республика Татарстан |

| Сбербанк | 52,32% принадлежит Центробанку |

| АКБ “НОВИКОМБАНК” | 51,92%: 30,65% Государственная корпорация «Ростех», 21,27% АО «Рособоронэкспорт») |

| КБЭР “Банк Казани” | 49,1184% Город Казань |

| АО Газпромбанк | 45,7321% акций: 35,5414% – ПАО Газпром, 10,1907% – Внешэкономбанк |

| Хакасский Муниципальный Банк | 37,95% г. Абакан |

| АО “Рускобанк” | 25% (+1 акция) Ленинградская область |

|

Косвенное участие |

|

| ОАО “Банк Москвы” | 100% принадлежит ВТБ |

| АО ГБП Ипотека | 100% – Газпромбанк |

| РНКО “Нарат” | 100% АК БАРС |

| ВТБ 24 | 99,9269% принадлежит ВТБ |

| АО АКИБ “Почтобанк” | 96,784% принадлежит АКБ «Связь-Банк» |

| ПАО «Дальневосточный банк» | 70,26% у ВБРР |

- https://www.credits.ru/publications/376574/banki-s-gosudarstvennym-uchastiem-blizhe-ili-dalshe-ot-naroda

- http://1eb.ru/bank/2393-banki-s-gosudarstvennym-uchastiem-spisok-2016

- https://mainfin.ru/wiki/term/gosudarstvennye-banki-rossii-spisok-2015-goda

Что такое уставной капитал?

Без уставного капитала нельзя создать ни одно предприятие

Пожалуй, самое простое обозначение УК заключается в том, что он выступает основным источником, призванным создавать фундамент для функционирования определенных отношений в обществе, являясь конкретным количеством материальных ценностей, чаще – денег.

Когда мы возьмем для рассмотрения юридическую трактовку, то под УК будем понимать оценку имущества в денежном эквиваленте, принадлежащего предприятию

Важно, что для расчета берут то имущество, которым конкретное предприятие или товарищество может расплатиться по счетам своих кредиторов, если для этого будет необходимость

В экономической теории под УК понимают некий минимум денежных средств. Они должны присутствовать в обязательном порядке, обеспечивая возможность старта предпринимательской деятельности. Что касается конкретного объема УК, то он будет зависеть от устава конкретно рассматриваемой организации.

Объем УК в любым рассматриваемых случаях постоянно пребывает в зависимости от конкретной правовой и организационной формы, установленной при учреждении юридического лица. То же самое будет касаться, к слову, кредитных организаций, банков и предприятий, где минимальный размер будет зависеть и от специфики и направленности работы.

Посмотрев это видео, вы узнаете, что такое уставной капитал, без теории простым языком:

https://youtube.com/watch?v=R52JEKGpPM0

Как уменьшить размер уставного капитала

При добровольной процедуре происходит уменьшение доли каждого учредителя организации. После оформления каждому участнику возвращается часть потраченных средств, но при этом значение доли, выраженное в процентном соотношении, не меняется.

Не забывайте, что проведенные мероприятия не помогут избавиться от проблем по возврату долгов кредиторам. Перед принятием решения, кредиторы должны быть проинформированы о мероприятии. Должны присутствовать доказательства, что кредиторы своевременно получили уведомления, и могли бы, в случае необходимости, потребовать досрочный возврат заемных средств.

Для понимания ситуации приведем пример. В обществе присутствует два учредителя. Уставной капитал при регистрации составил пятьсот тысяч рублей. Доли между учредителями были распределены в следующем порядке:

- Учредитель «1» владеет 80% от общего количества. Стоимость его доли составляет – четыреста тысяч рублей;

- Учредитель «2» владеет 20% от общего количества. Стоимость его доли составляет – сто тысяч рублей.

По обоюдному решению участники общества приняли решение снизить размер до двухсот пятидесяти тысяч рублей. В процентах размер доли каждого участника не изменился (80% и 20%). Но общая номинальная стоимость доли каждого учредителя уменьшилась.

После проведенной процедуры номинальная стоимость доли учредителя «1» составила двести тысяч рублей, а учредителя «2»составила – пятьдесят тысяч рублей. Все мероприятия по уменьшению проводятся в соответствии с существующим законодательством и не противоречат ст. 20 закона «Об ООО».

Необходимо понимать, что уменьшение может проводиться не только в денежном значении. Например, для проведения процедуры может использоваться имущество. Рассмотрим простой случай. При регистрации общества, ее единственный учредитель в качестве взноса внес какое-нибудь здание. Через некоторое время пришлось прекратить использовать здание по назначению. Учредитель решил вернуть здание в личную собственность.

После принятия решения, бухгалтер должен выполнить все операции по выводу здания с основных средств. Передача здания должна быть оформлена документально. Для этого сторонами подписывается соответствующий акт передачи имущества.

В соответствии с письмом Минфина No 03-04-05/50007 от 26.08.2016, если организация проводила уменьшение уставного капитала, то она обязана удержать НДФЛ. В разъяснении сказано, что после внесения взноса при регистрации организации, объект перестает быть собственностью учредителя. После проведения мероприятий по уменьшению, учредитель получает деньги или объект, которой считается налогооблагаемым. После получения и уплаты налога он вправе получить налоговый вычет.

Раздел III. Отдельные показатели деятельности банковской группы, используемые для расчета обязательных нормативов

тыс. рублей

| Наименование показателя | Сумма | |

|---|---|---|

| Консолидационные корректировки(+,–) | Итого | |

| Ариск0 | 117 205 904 | 299 283 253 |

| Ар1.1 | ||

| Ар1.2 | ||

| Ар1.0 | ||

| Ар2.1 | ||

| Ар2.2 | ||

| Ар2.0 | ||

| Ар3.1 | ||

| Ар3.2 | ||

| Ар3.0 | ||

| Ар4.1 | ||

| Ар4.2 | ||

| Ар4.0 | ||

| Ар5.1 | ||

| Ар5.2 | ||

| Ар5.0 | ||

| Кф | 1 | |

| ПК1 | ||

| ПК2 | ||

| ПК0 | ||

| Кинс | -208 197 272 | 143 529 812 |

| Кскр | -766 439 148 | 3 243 952 834 |

| ПКр | ||

| БК | ||

| ПР1 | -4 783 962 | 54 799 227 |

| ПР2 | -4 783 972 | 54 799 227 |

| ПР0 | -4 783 952 | 54 799 227 |

| ОПР1 | -728 303 | 30 652 350 |

| ОПР2 | -728 313 | 30 652 350 |

| ОПР0 | -728 293 | 30 652 350 |

| СПР1 | -561 265 | 24 146 877 |

| СПР2 | -561 275 | 24 146 877 |

| СПР0 | -561 255 | 24 146 877 |

| ФР1 | -19 444 | 5 584 209 |

| ФР2 | -19 454 | 5 584 209 |

| ФР0 | -19 434 | 5 584 209 |

| ОФР1 | -4 654 | 2 523 149 |

| ОФР2 | -4 664 | 2 523 149 |

| ОФР0 | -4 644 | 2 523 149 |

| СФР1 | -4 208 | 2 669 660 |

| СФР2 | -4 218 | 2 669 660 |

| СФР0 | -4 198 | 2 669 660 |

| ВР | -3 732 476 | 15 063 902 |

| РР1 | -106 735 373 | 1 039 517 895 |

| РР2 | -106 735 373 | 1 039 517 895 |

| РР0 | -106 735 373 | 1 039 517 895 |

| ТР | -50 | 7 714 095 |

| ОТР | -51 | 440 338 |

| ДТР | -52 | 7 272 224 |

| ГВР(ТР) | -53 | 1 532 |

| ГВР(ВР) | -968 | 153 626 |

| ГВР(ПР) | -55 | |

| ГВР(ФР) | -10 656 | 391 400 |

| КРФсп0 | 28 847 815 | |

| КРФсп1 | 28 847 815 | |

| КРФсп2 | 28 847 815 | |

| КРФмп0 | ||

| КРФмп1 | ||

| КРФмп2 | ||

| КРФрп0 | ||

| КРФрп1 | ||

| КРФрп2 | ||

| АРфр | -1 595 088 936 | 14 242 649 257 |

| КРВфр | -6 842 941 | 860 770 641 |

| КРСфр | -25 076 788 | 299 843 904 |

| РКЦБфр | -251 895 444 | 997 874 502 |

| АРС1 | ||

| АРС2 | ||

| АРС0 | ||

| АРБ1 | ||

| АРБ2 | ||

| АРБ0 | ||

| АРМБР | ||

| АРкорп | ||

| АРМСП | ||

| АРЦК | ||

| АРФЛ | ||

| АРпр1 | ||

| АРпр2 | ||

| АРпр0 | ||

| БК2.1 | ||

| БК2.2 | ||

| БК2.0 | ||

| ПК2.1 | ||

| ПК2.2 | ||

| ПК2.0 | ||

|

Справочно: активы до консолидационных корректировок, взвешенные с учетом риска для нормативов: Н20.0 |

15 831 293 747 | |

| Н20.1 | 15 874 749 858 | |

| Н20.2 | 15 863 360 967 | |

| АкН20.4 | 18 280 042 413 | |

|

активы после консолидационных корректировок, взвешенные с учетом риска для нормативов: Н20.0 |

15 831 293 747 | |

| Н20.1 | 15 874 749 858 | |

| Н20.2 | 15 863 360 967 | |

| Н20.4 | 16 401 138 304 |

Способы и правила оформления

Уменьшение УК производится посредством сокращения его номинала или через погашение доли, принадлежащей обществу. Во всех случаях коррекция УК сопряжена с рядом правовых действий уведомительного характера.

Алгоритм един. Пошаговая инструкция разработана практикующими юристами с опорой на ст. 20 закона 14-ФЗ, ст. ст. – закона 129-ФЗ, а также ст. ст. 66.2 и ГК РФ.

| Этап процедуры | Краткая характеристика |

|---|---|

| Вынесение решения | Общество уменьшает УК по решению учредител ей. Если у фирмы всего один собственник, достаточно закрепить волю в письменном виде. В случае владения предприятием несколькими лицами, проводят голосование (не меньше 2/3). Кворум закреплен ст. 12 закона 14-ФЗ. Итоги отражают в протоколе. На его основании участники утверждают и новую редакцию устава |

| Извещение налоговой службы | В течение 3 суток после вынесения решения директор подает соответствующее заявление в территориальную инспекцию ФНС РФ. Правило закреплено п. 4 ст. 17 закона 129-ФЗ. Уведомить контролирующий орган следует с использованием формы Р14002 |

| Размещение сведений в средствах печати | Руководитель компании должен опубликовать информацию в «Вестнике госрегистрации» (п.3. ст. 20 закона 14-ФЗ ). Объявлением уведомляют общественность о принятом учредителями решении . В сообщении указывают фирменное наименование предприятия, текущий и итоговый уставный капитал, способы, порядок, правила процедуры, алгоритм предъявления претензий. Публикации должны выйти дважды с периодичностью в месяц. У кредиторов появляется возможность предъявить требования о досрочном исполнении договорных обязательств. Если претензии кредиторов не удовлетворяются, спор передают на рассмотрение суда. Исковая давность ограничена шестью месяцами. Его отсчитывают со дня выхода последнего объявления (п. 5 ст. 20 закон 14-ФЗ) |

| Исполнение решения | Собственники могут пересмотреть размер капитала по факту. Это, возможно, когда реальная стоимость чистых активов снизилась в процессе хозяйственной деятельности. Так, ценное имущество, переданное учредителем в качестве вклада, может пострадать от пожара или стихийного бедствия. Другим вариантом является возврат учредителям части взносов. Участникам выдают денежные средства или имущество, переданное ранее на баланс компании. Уставный же капитал соразмерно уменьшают. Операции оформляют актами или платежными поручениями. Если изменения не продиктованы законодательными требованиями, собственники обязаны перечислить в бюджет налог. Физлица платят НДФЛ с применением вычета по ст. 220 НК РФ, а организации включают поступления в состав прибыли (письма Минфина России № 03-04-05/2-602 от 06.10.10, ) |

| Регистрация изменений в реестре | Поскольку законодательством на внесение изменений в реестр отведен определенный период , директору общества придется подать второе заявление. Уведомление Р13001 с приложением обновленной редакции устава направляется в налоговый орган после выхода последнего объявления (п.5 ст. 90 ГК РФ) |

| Получение документов | Сведения о новом размере капитала компании регистраторы вносят в ЕГРЮЛ. На процедуру отводится 5 рабочих суток (ст. 8 закона 129-ФЗ). Подтверждением становится лист записи. Его высылают на email фирмы в электронном виде |

Налоговая инспекция отклонит заявление о регистрации, если в результате уменьшения капитал окажется менее 10 тысяч рублей.

Процедура становится возможной только в случае превышения первоначальным размером уставного фонда действующего минимума.

Структура и состав капитала банка

Капитал представляет собой совокупность различных по назначению полностью оплаченных компонентов. Однако, не все компоненты капитала в равной степени обладают защитными свойствами, поэтому в его структуре выделяются 2 уровня:

1. Основной капитал, который в свою очередь включает базовый и добавочный капитал. Формируется за счет средств с наиболее постоянным характером. Банк может беспрепятственно использовать эти средства для покрытия непредвиденных убытков.

2. Дополнительный капитал включает средства, которые носят менее постоянный характер и могут быть направлены на покрытие непредвиденных убытков только при определенных обстоятельствах. Стоимость таких средств способна в течение определенного времени изменяться.

Капитал банка определяется следующим образом:

Расчет капитала банка регламентируется Положением Банка России №646-П «О методике определения собственных средств (капитала) кредитных организаций (Базель III)». Данное Положение устанавливает детальный перечень требований к источникам капитала на каждом уровне, а также корректировки.

Расчет капитала банка регламентируется Положением Банка России №646-П «О методике определения собственных средств (капитала) кредитных организаций (Базель III)». Данное Положение устанавливает детальный перечень требований к источникам капитала на каждом уровне, а также корректировки.

Рассмотрим основные компоненты капитала:

I. Уставный капитал составляется из величины вкладов ее участников и определяет минимальный размер имущества, гарантирующего интересы ее кредиторов.

Согласно ст.11 Федерального закона «О банках и банковской деятельности» минимальный размер уставного капитала составляет:

1. 1 миллиард рублей — для вновь регистрируемого банка с универсальной лицензией;

2. 300 миллионов рублей — для вновь регистрируемого банка с базовой лицензией;

Вкладом в уставный капитал кредитной организации могут быть:

- денежные средства в валюте Российской Федерации;

- денежные средства в иностранной валюте (перечень допустимых валют определяется Инструкцией Банка России №154-И);

- принадлежащее учредителю кредитной организации на праве собственности здание, завершенное строительство, в котором может располагаться кредитная организация;

- принадлежащее учредителю кредитной организации на праве собственности имущество в виде банкоматов и терминалов, функционирующих в автоматическом режиме и предназначенных для приема денежной наличности от клиентов и ее хранения.

II. Эмиссионный доход представляет собой положительную разницу между ценой размещения акций (долей) и их номинальной стоимостью при формировании и (или) увеличении уставного капитала кредитной организации.

III. Резервный фонд формируется за счет отчислений от прибыли предшествующих лет, остающейся в распоряжении кредитной организации, а также прибыли текущего года.

Резервный фонд создается в размере, предусмотренном уставом банка. Если банк образован в форме акционерного общества, резервный фонд должен составлять не менее 5% от уставного капитала банка.

IV. Прибыль предшествующих лет и текущего года включается в состав основного капитала, если ее величина подтверждена аудиторской организацией. Непроаудированная прибыль учитывается в составе дополнительного капитала.

V. Одним из источников добавочного или дополнительного капитала являются субординированные кредиты, которые должны отвечать следующим требованиям:

- предоставляются на срок не менее 5 лет,

- не могут быть погашены (в том числе частично) по инициативе кредитора до окончания срока действия договора.

Понятие уставного фонда унитарного предприятия

Минимальный уставной капитал 10 000 рублей

Для предприятий предвидено создание уставного фонда, который по назначению играет ту же роль, что и УК. Создание уставного фонда связано с обеспечением интересов его кредиторов. Фактически это минимальный размер имущества такого предприятия – муниципального или государственного.

Уставным фондом могут быть деньги, ценные бумаги, как и другие вещи, имущественные права и т.д., то есть все, что может в случае необходимости получить денежную оценку. Его размер должен всегда фиксироваться в рублях, и составлять сумму, не меньшую, чем 5 000 минимальных зарплат для государственного предприятия. Для муниципального – не меньше 1000 зарплат.

Уставной фонд полностью формируется его собственником, причем на протяжении определенного времени – 3 месяцев после государственной регистрации предприятия. Он будет считаться сформировавшимся, если на открытый для этого банковский счет будут переведены соответствующие денежные суммы.

Таким образом, мы видим, что функции уставного фонда унитарного предприятия должны выполнять роль гарантии, и для инвесторов или кредиторов, и для работников. Определенные знания в области экономики и права позволяют нам лучше ориентироваться в современном ритме жизни, где все и вся ориентировано на получении прибыли, реализации масштабных и амбициозных проектов и т.п.

Создание оптимального УК непростая задача, ведь, как мы видели выше, эта сумма не является стабильной, раз зафиксированной, а может колебаться в зависимости от тех или иных обстоятельств.

Представительства

| 1 | «Центральное» в городе Москва | 26.12.2019 | 125047, г. Москва, ул. 4-я Тверская-Ямская, д. 14, стр. 1 |

| 2 | «Центральное» в городе Новосибирск | 08.07.2019 | 630004, г. Новосибирск, ул. Салтыкова-Щедрина, д. 7 |

| 3 | «Центральное» в городе Санкт-Петербург | 27.01.2015 | 191186, г. Санкт-Петербург, Невский проспект, д. 30, литер А, помещение 15 Н (офис 3.10) |

| 4 | в городе Астрахань | 11.01.2018 | 414000, г.Астрахань, ул.Тургенева/ул.Адмиралтейская д.10/14, лит.АА2 |

| 5 | в городе Барнаул | 09.01.2018 | 656049, Алтайский край, г.Барнаул, Красноармейский пр-кт, д.51а, пом. Н3 |

| 6 | в городе Владивосток | 13.04.2015 | 690091, г. Владивосток, Океанский проспект, дом 17, офис 810 |

| 7 | в городе Волгоград | 09.01.2018 | 400012, г.Волгоград, ул.им. Рокоссовского, д.62 |

| 8 | в городе Воронеж | 05.07.2016 | 394006, г. Воронеж, ул. Кирова, дом 4 |

| 9 | в городе Екатеринбург | 18.12.2014 | 620014, город Екатеринбург, проспект Ленина, д. 25 |

| 10 | в городе Ижевск | 11.01.2018 | 426004, Удмуртская Республика, г.Ижевск, ул.Ленина, д.23 |

| 11 | в городе Иркутск (ул.Чкалова, д.15, пом 7.05) | 11.01.2018 | 664011, г.Иркутск, ул.Чкалова, д.15, пом 7.05 |

| 12 | в городе Казань | 10.01.2018 | 420111, Республика Татарстан, г.Казань, ул.Пушкина, д.12, оф.101 |

| 13 | в городе Калининград | 21.08.2018 | 236040, г. Калининград, площадь Победы, д. 10 |

| 14 | в городе Кемерово | 11.01.2018 | 650025, г.Кемерово, ул.Дзержинского ,д.23, пом.16 |

| 15 | в городе Краснодар | 11.01.2018 | 350015, г.Краснодар, ул.Кузнечная, д.6 |

| 16 | в городе Красноярск | 09.01.2018 | 660049, г.Красноярск, ул.Карла Маркса, д.123 |

| 17 | в городе Липецк | 11.01.2018 | 398050, г.Липецк, пл.Плеханова, д.3 |

| 18 | в городе Москва | 22.10.2019 | 115114, г. Москва, Кожевнический проезд, д.1, пом.1, ком.3 |

| 19 | в городе Нижний Новгород | 10.01.2018 | 603155, г. Нижний Новгород, ул. Максима Горького, д. 195 |

| 20 | в городе Новокузнецк | 10.01.2018 | 654007, Кемеровская область, г. Новокузнецк, проспект Кузнецкстроевский, д. 9 |

| 21 | в городе Новосибирск | 24.07.2015 | 630091, г.Новосибирск, Красный проспект, д.55 |

| 22 | в городе Омск | 10.01.2018 | 640043, г.Омск, ул.Фрунзе, д.1, кор.4 |

| 23 | в городе Оренбург | 10.01.2018 | 460022, г.Оренбург, ул.Пролетарская, д.247/2 |

| 24 | в городе Пенза | 09.01.2018 | 440000, г.Пенза, ул.Плеханова, д.14 |

| 25 | в городе Пермь | 11.01.2018 | 614007, г.Пермь, ул.25 Октября, д.66/1 |

| 26 | в городе Ростов-на-Дону | 09.01.2018 | 344082,г. Ростов-на-Дону, ул.Береговая, д.8 |

| 27 | в городе Самара | 05.07.2016 | 443110, г.Самара, ул. Радонежская, д. 1 |

| 28 | в городе Санкт-Петербург | 18.12.2014 | 199106, г. Санкт-Петербург, ул. Детская, д. 5, лит. А |

| 29 | в городе Саратов | 20.03.2018 | 410012, г. Саратов, ул. Астраханская, д. 120 «А» |

| 30 | в городе Сочи | 09.01.2018 | 354000, г. Сочи, ул. Московская, д. 3 |

| 31 | в городе Ставрополь | 11.01.2018 | 355000,г.Ставрополь, ул.М.Жукова. д.22 |

| 32 | в городе Сургут | 10.01.2018 | 628403, Ханты-Мансийский автономный округ, г.Сургут, Бульвар Свободы, д.1 |

| 33 | в городе Тольятти | 10.01.2018 | 445037, Самарская область, г.Тольятти, Новый проезд, д.3 |

| 34 | в городе Томск | 09.01.2018 | 634034, г.Томск, пр.Ленина, д.60/1 |

| 35 | в городе Тула | 22.12.2015 | 300041, г. Тула, ул. Дзержинского, д.11, лит. АА1, 3 этаж |

| 36 | в городе Тюмень | 22.12.2015 | 625000, г. Тюмень, ул. Челюскинцев, д.10 |

| 37 | в городе Уфа | 10.01.2018 | 450057, Республика Башкортостан, г.Уфа, ул.Новомостовая, д.8 |

| 38 | в городе Челябинск | 09.01.2018 | 454091, г.Челябинск, ул.Труда, д.91 |

| 39 | в городе Череповец | 09.01.2018 | 162602, Вологодская область, г.Череповец, Московский пр.,д.51А |

| 40 | в городе Ярославль | 10.01.2018 | 150000, г.Ярославль, ул.Некрасова, д.28, оф.105 |

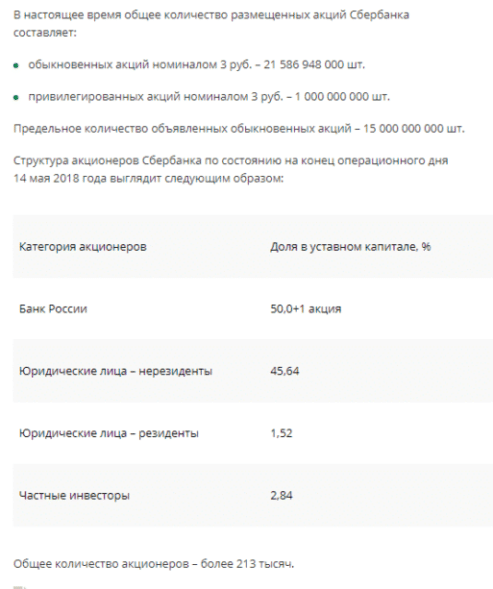

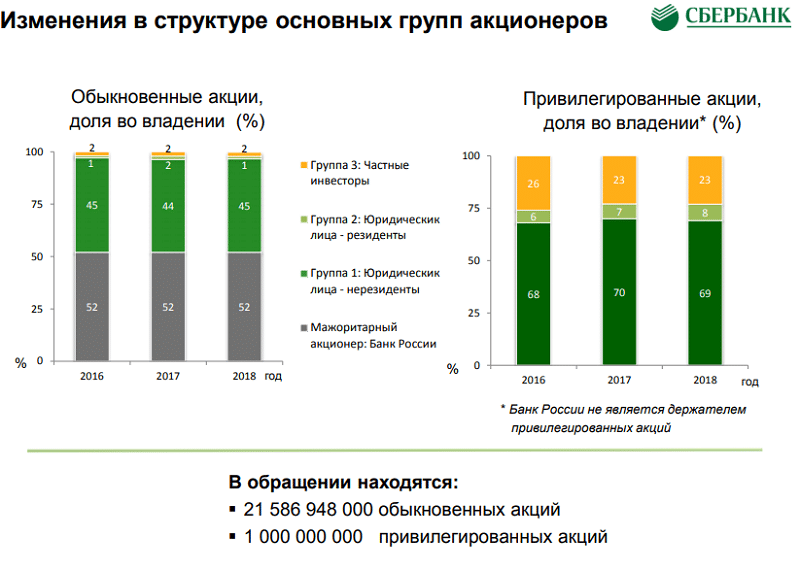

Уставной капитал современного Сбербанка

Структура акционерного капитала Сбербанк полностью контролируется Центральным банком РФ. Это возможно благодаря тому, что у этой организации 50 процентов уставного капитала и еще одна голосующая акция. Не резидентам и юрлицам принадлежит 45,64 процента от общего числа. Доля юридических организаций составляет 1,52 процента, а частных инвесторов — 2,84 процента. По состоянию на начало 2019 года активными акционерами финансовой организации являются свыше 213 тысяч человек и предприятий.

Как видно, уставный капитал Сбербанка подчиняется Центральному банку. Он является единственной организацией, к владению которой относится свыше 5% от общего числа. Но, кроме него, акции обычные и привилегированные распределены между частными инвесторами и юридическими компаниями, физическими лицами. Всего за время существования банка с 1991 года было выпущено 13 партий акций. Держателями выступают не только российские акционеры, но и иностранные. Уставной капитал составляет почти 68 миллиардов рублей.

Структура представлена стандартными акциями по номинальной цене в три рубля. Всего их выпущено более 21 586 миллиона. Привилегированные также идут по номинальной стоимости в 3 рубля, но их насчитывается 1 миллиард.

История возникновения Центрального банка РФ

Чтобы понять, что это за организация – ЦБ, стоит обратиться к истории. В СССР главным финансовым учреждением был Государственный банк. После распада Союза функции Госбанка перешли к ЦБ РФ, разве что главный банк страны перестал быть государственным учреждением. А превратился в независимое юридическое лицо. Государственный банк в СССР, можно сказать, подчинялся Совету министров. Ведь именно он назначал и снимал руководителей. А главное – Совмин подсчитывал, сколько денег нужно государству. То есть государство через свой банк само решало, сколько нужно денег, а банк уже их печатал в необходимом количестве.

Сегодняшнее главное банковское учреждение страны не подчиняется, а скорее взаимодействует с тем же государством. Ибо о своей деятельности ЦБ отчитывается Госдуме. В государственной собственности – уставный капитал, все остальные активы ЦБ. О своей деятельности ЦБ ежегодно отправляет в Госдуму отчеты – об убытках, доходах. Кроме того, эти отчеты должны быть опубликованы в СМИ. А еще Центробанк часть полученной им прибыли по закону обязан отдавать в бюджет. Так что о полной независимости ЦБ от государства, особенно что касается его деятельности в целях зарабатывания прибыли, все-таки приходится говорить условно.

Учрежден ЦБ РФ 13 июля 1990 г.

Методы оценки капитала

Для того, чтобы оценить уровень капитала коммерческого банка, используются специальные методы:

-

Метод балансовой стоимости. Все активы и обязательства банка оцениваются по первоначальной их стоимости, т.е. по стоимости, которую они имели при получении их или выпуска.

Рассчитывается величина собственного капитала следующим способом:

$СК = А – П$

Данный метод считается наиболее подходящим, в случае, когда балансовая и рыночная стоимости активов и пассивов незначительно отличаются друг от друга. И наоборот, метод будет ненадежным в случае, когда происходит обесценивание кредитов и ценных бумаг.

-

Метод рыночной стоимости. Суть данного метода состоит в том, что активы и пассивы оцениваются по рыночной цене. Метод рыночной стоимости считается эффективным тогда, когда расчет необходим инвесторам, вкладчикам – клиентам банка, а так же и менеджерам банка.

Замечание 2

Именно рыночная стоимость наиболее точно показывает реальный уровень защиты банка от угрозы банкротства. Данный метод так же динамичен, как и ситуация на рынке.

-

Метод «регулирующих бухгалтерских процедур». Данный метод подразумевает расчет размера капитала по правилам, которые установлены регулирующими органами.

По методу «регулирующих бухгалтерских процедур» капитал банка рассчитывается согласно следующей формуле:

$СК = АК + НерПр + РезФ$, где:

- АК – акционерный капитал,

- НерПр – нераспределенная прибыль,

- РезФ – резервный фонд.

У данного метода есть достаточно недостатков, которые заключаются в рассмотрении долговых обязательств и резервов на покрытие убытков как капитала банка. По этой причине этот метод подвергается критике многих экономистов.