Акт закупки у физического лица: образец оформления 2020 г

Содержание:

Требования к заполнению

Составляется акт в двух экземплярах в момент совершения закупки продуктов у физлица. Один экземпляр закупочного акта передается продавцу, второй остается у покупателя. Оба акта должны быть подписаны сотрудником, закупившим продукты, и продавцом.

В акте необходимо указать паспортные данные лица, у которого был приобретен товар (полное указание фамилии, имени, отчества продавца, его паспортные данные: серия, номер, кем и когда выдан, а также адрес жительства).

В случае покупки товара у предпринимателя, осуществляющего свою деятельность без образования юридического лица, необходимо указать номер и наименование органа, выдавшего свидетельство, код налоговой инспекции, присвоившей ИНН.

Пример. 1 августа 2010 г. ЗАО «Восток» приобрело у Т.Г. Ивановой овощи.

Физическое лицо не является индивидуальным предпринимателем.

Организацией были приобретены следующие товары:

Общая сумма покупки составила 1150 руб.

Унифицированная форма N ОП-5

-----------¬ ¦ Код ¦ +----------+ Форма по ОКУД¦ 0330505 ¦ЗАО "Восток", г. Москва, ул. Академика Янгеля, +----------+---------------------------------------------- по ОКПО¦ 02372510 ¦ организация, адрес +----------+ д. 12, оф. 1104 ¦ ¦------------------------------------------------- ИНН ¦7715002011¦ +----------+______________________________________________________¦ ¦ структурное подразделение +----------+ Вид деятельности по ОКДП¦ ¦ +----------+ Вид операции¦ ¦ L----------- УТВЕРЖДАЮ Руководитель Ген. директор ----------------- должность Орлов П.И. _____________ --------------------- подпись расшифровка подписи 01 января 2010 "--" -------------- ---- г. ----------T-----------¬ ¦ Номер ¦ Дата ¦ ¦документа¦составления¦ ЗАКУПОЧНЫЙ АКТ +---------+-----------+ ¦ 1 ¦ 01.08.2010¦ L---------+------------ 1------------------------------------------------------------------ место закупки менеджером 1Мною, ------------- ---------------------------------------------, должность фамилия, имя, отчество Ивановой Татьяны Георгиевныкуплено у -------------------------------------------------------- фамилия, имя, отчество

Сельскохозяйственные продукты |

Единица измерения |

Коли- чество |

Цена, руб. коп. |

Сумма, руб. коп. |

||

наименование, харак-теристика |

код |

наиме- нование |

код по ОКЕИ |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Картофель |

кг |

166 |

12 |

35 |

420 |

|

Морковь |

кг |

166 |

25 |

22 |

550 |

|

Лук |

кг |

166 |

10 |

18 |

180 |

|

и т.д. |

||||||

Итого |

1150 |

Оборотная сторона формы N ОП-5 Одна тысяча сто пятьдесятИтого на сумму --------------------------------------------------- прописью 00_______________________________________ руб. ---------------- коп. 46 07 013589 ОВД г. Мытищи МосковскойПаспорт: серия ----- N ------ выдан ------------------------------ наименование органа, выдавшего паспортобласти 15 марта 1987-------------------------------------- "--" -------------- ---- г. Московская обл., г. Мытищи, ул. Мира, д. 12, кв. 45Домашний адрес по паспорту: -------------------------------------- место жительства ________________________________________________________________ Свидетельство государственной регистрации предпринимателя,осуществляющего свою деятельность без образования юридическоголица, N __________________ выдано ________________________________ наименование органа,______________________________________ "__" ______________ ____ г. выдавшего свидетельство ------------------------¬на имя _____________________________ ИНН ¦ ¦ фамилия, имя, отчество L------------------------ ------------------------¬Код налоговой инспекции, присвоившей ИНН ¦ ¦ L------------------------Справка о наличии личного подсобного хозяйства (для жителей РФ) Садовым товариществом "Факел" 01 мая 2010выдана ----------------------------- "--" ---------------- ---- г. наименование органа, выдавшего свидетельство Ивановой Татьяны Георгиевнына имя ----------------------------------------------------------- фамилия, имя, отчествоУдержан подоходный налог в сумме ________________________________ прописью_____________________________________________________________ руб. Одна тысяча сто пятьдесятДеньги в сумме --------------------------------------------------- прописью 00____________________________________ руб. ------------------- коп. Иванова Иванова Т.Г.получил продавец ----------------- ------------------------------- подпись расшифровка подписиПродукты получил _________________________________________________ подпись лица, закупившего продукты и сырье

Как оформляется такая закупка

Особых правил для оформления документов заказа в случае допуска физлиц не предусмотрено. Заказчик перечисляет в закупочной документации и извещении документы, которые требует от поставщиков, и прикладывает рекомендуемую форму заявки на участие в закупке.

У физических лиц нет уставных или регистрационных документов, у него есть только персональные регистры. Они демонстрируют заказчику:

- Ф.И.О. и адреса прописки и проживания вместо наименования поставщика и его юридического и фактического адреса;

- паспорт (копию всех 20 страниц) вместо выписки из ЕГРЮЛ или ЕГРИП;

- ИНН не является обязательным документом для граждан (только для организаций и индивидуальных предпринимателей).

Никаких других особенностей или ограничений не предусмотрено. Участник-физлицо оформляет заявку, делает ценовое предложение и участвует в торгах. При передаче ТРУ оформляется особый закупочный акт: это специальный документ, который применяется для оформления сдачи-приемки товаров, работ и услуг между организацией-заказчиком и физлицом-поставщиком.

Сложности возникают с оформлением контракта. Есть ряд положений, которые обязательны для соглашений по 44-ФЗ между физическими и юридическими лицами:

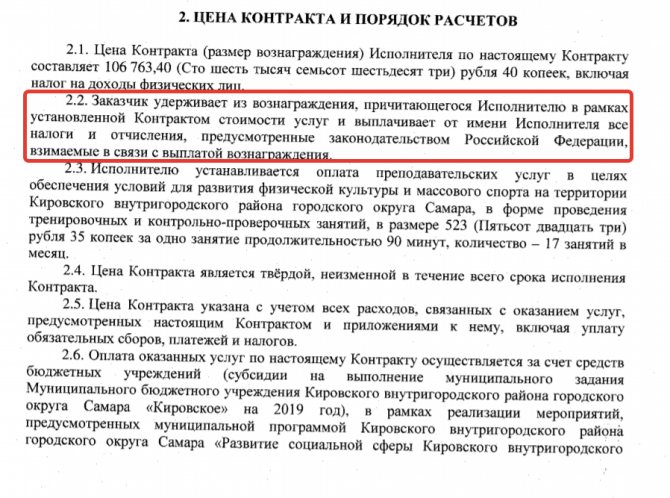

- Граждане, получающие доход, обязаны уплачивать подоходный налог: 13% — для резидентов, и 30% — для нерезидентов. Налоговым агентом выступает организация-заказчик. Включаем в контракт условие о снижении суммы, перечисляемой физическому лицу за поставленные товары, работы, услуги, на величину НДФЛ (ч. 13 ст. 34 44-ФЗ). Если такой пункт не согласован с поставщиком, то контракт автоматически признается недействительным.

- Аналогичная ситуация и со страховыми взносами. Налоговый агент обязан перечислить 22% на ОПС, 5,1% — на ОМС, 2,9% — в ФСС. Все эти суммы вычитаются из цены контракта. Заказчику рекомендуется заранее прописать это условие — еще на этапе составления закупочной документации.

- Соглашения, заключенные с физлицом как с единственным поставщиком, составляются без указания того, что заказчик выступает в роли налогового агента (ч. 15 ст. 34 44-ФЗ). Включение этого условия не является нарушением. Нарушителем заказчик станет, если не перечислит положенную сумму налогов и взносов.

ВАЖНО!

Контракты с физическими лицами не учитываются при расчете объема закупок для СМП, так как физические лица — это не субъекты малого предпринимательства.

Закрывающие документы по контракту

Подтверждением исполнения обязательств по контракту является подписание закупочного акта. В случае, если разногласия все же появятся и наступит необходимость разрешить их в судебном порядке, такой документ послужит доказательством.

Образец закупочного акта может быть обязательным приложением к заключаемому контракту. Из требований к содержанию можно выделить указание сведений о сторонах, а также о товарах, работах или услугах, которые были получены заказчиком. Акт составляется в двух экземплярах для каждой из сторон.

Образец акта закупки у физического лица

Порядок исчисления НДФЛ

Выплата физическому лицу дохода за приобретенное у него имущество является особым видом дохода, не связанным с трудовой деятельностью, но связанным с отношениями по гражданско-правовым договорам, предметом которых является переход права собственности или иных вещных прав на имущество.

При выплате такого дохода действуют следующие правила в части исчисления НДФЛ.

На основании подпункта 2 пункта 1 статьи 228 НК РФ организация, выплачивающая продавцу — физическому лицу доход, не является налоговым агентом по НДФЛ и не удерживает налог при выплате данного дохода. Продавец обязан самостоятельно исчислить налог, подать декларацию в налоговый орган и заявить право на имущественные налоговые вычеты (при наличии такого права), а также уплатить налог в бюджет.

Кроме того, организация, выплачивающая физическому лицу доход за приобретенный автомобиль, не обязана включать эту выплату в налоговую базу по ЕСН, так как она не относится к объектам налогообложения. Это следует из абзаца 3 пункта 1 статьи 236 Налогового кодекса.

Налог на доходы физических лиц

Теперь рассмотрим, должна ли организация удерживать НДФЛ с дохода, который выплачивается физическим лицам, не являющимся индивидуальными предпринимателями, при покупке у них имущества. Доходы от реализации имущества, находящегося в РФ и принадлежащего физическому лицу, признаются объектом обложения налогом на доходы физических лиц. Это следует из подпункта 5 пункта 1 статьи 208 и статьи 209 НК РФ. При этом в статье 217 Налогового кодекса установлен перечень доходов, освобождаемых от налогообложения. К таковым, в частности, относятся доходы от продажи:

- выращенных в личных подсобных хозяйствах и находящихся на территории РФ скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде (п. 13);

- заготовленных дикорастущих плодов, ягод, орехов, грибов и других пригодных для употребления в пищу лесных ресурсов (пищевых лесных ресурсов), недревесных лесных ресурсов для собственных нужд (п. 15);

- пушнины, мяса диких животных и иной продукции, получаемой при осуществлении любительской и спортивной охоты (п. 17).

При продаже иного имущества у гражданина возникает налогооблагаемый доход. Однако удерживать НДФЛ в качестве налогового агента фирме-покупателю не нужно. Исчисление и уплату НДФЛ физические лица с доходов, полученных от продажи имущества, принадлежащего им на праве собственности, производят самостоятельно. Такое правило установлено в подпункте 2 пункта 1 статьи 228 НК РФ. Поэтому, какое бы имущество ни приобрела организация у физического лица, удерживать НДФЛ при выплате ему денежных средств не требуется.

Нужно ли подавать сведения в налоговые органы о выплаченных гражданину доходах? Особенности исчисления налога на доходы физических лиц налоговыми агентами установлены в статье 226 Налогового кодекса. Обязанность налогового агента сообщать в налоговый орган о неудержанных им суммах НДФЛ зафиксирована в пункте 5 данной статьи. Однако положения названной статьи не применяются в отношении доходов, указанных в статье 228 НК РФ (п.

Как применить для закупки товаров из Китая

Оформление закупочного акта происходит в тех случаях, когда осуществляется покупка предприятием определенных продуктов (как правило, продуктов питания) у физического лица. Составляет документ покупатель.

Помимо закупочного акта между сторонами должен заключаться и договор купли-продажи по тем же правилам, что при сделках между организациями. Чаще всего данный документ применяется в сфере общественного питания, когда рестораны, кафе, столовые и пр.

заведения общепита покупают сельскохозяйственную продукцию у населения.

Очень просто. Когда вам через посредника пришел товар домой, то он никак не оформлен. Вы просо составляете закупочный акт со своим другом (типа вы у него покупаете это имущество). Прописываете сумму сделки (можно прописать не совсем реальную сумму) и таким образом можно показать любому проверяющему органу, откуда ваш товар.

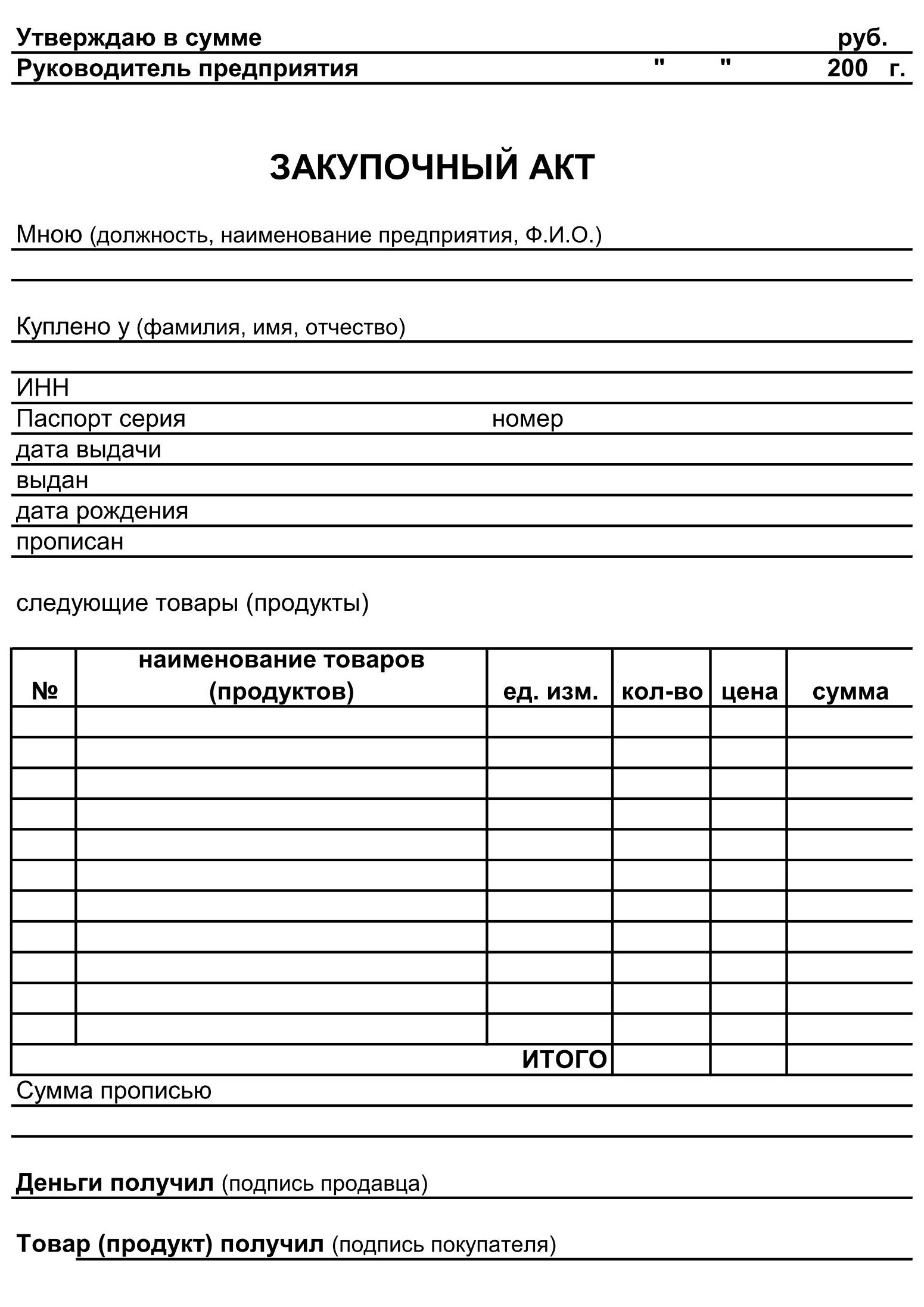

Форма ОП-5 (закупочный акт)

]]>]]>

Иногда компаниям выгодно закупать товары у физлиц, которые не являются предпринимателями. Например, это касается случаев покупки продуктов на ферме – это могут быть молоко, масло, сыр, мясо и т.д.

Такое сотрудничество выгодно для обеих сторон: предприниматель получает хорошие продукты по выгодной цене, физлицо может получить деньги за свой труд.

Но можно ли такие затраты учесть в расходах, какие документы при этом необходимо оформить, чтобы все было верно?

Закупать продукты у населения не возбраняется. Для отражения поступления товаров организация или предприниматель могут использовать первичные документы, разработанные самостоятельно, или использовать унифицированные формы. В данном случае может использоваться унифицированная форма ОП-5 (закупочный акт). Данная форма применяется для закупки продуктов у населения.

Компания может использовать унифицированную форму в неизменном виде или взять закупочный акт по унифицированной форме ОП-5 за основу и добавить необходимые реквизиты или удалить ненужные. Однако стоит помнить, что в любом случае первичные документы должны содержать все обязательные реквизиты.

Форма ОП-5 (образец заполнения)

Итак, закупочный акт применяется для оформления сделки купли-продажи между предпринимателем (организацией) и продавцом-физлицом, который не является предпринимателем. Унифицированная форма ОП-5 утверждена постановлением Госкомстата России от 25.12.1998 № 132. Данным постановлением утверждены формы первичной документации по учету операций в общественном питании.

https://www.youtube.com/watch?v=nKs6TthU_58

Форма не является сложной для заполнения, однако может вызвать затруднения в случае, если предприниматель никогда не сталкивался с оформлением данного документа.

Бланк (закупочный акт, форма ОП-5) заполняется в двух экземплярах непосредственно в момент совершения закупки сельхозпродуктов. Подписывается лицом, которое закупает продукты, и продавцом, который продает данные продукты.

Один экземпляр закупочного акта передается продавцу, второй должен остаться у покупателя.

Далее форма ОП-5 «Закупочный акт» (образец заполнения мы приведем в конце статьи) содержит номер документа, дату заполнения и информацию о том, что акт утвержден руководителем, с указанием даты утверждения, подписью и расшифровкой подписи руководителя.

Основная часть документа содержит следующую информацию:

- Где был закуплен товар (место закупки товара);

- Кем был закуплен товар (должность и полное имя – фамилия, имя, отчество)

- У кого товар был закуплен (фамилия, имя и отчество физлица)

Потом акт закупки по форме ОП-5 содержит таблицу из 7 колонок, которая содержит подробную информацию о приобретенном товаре:

- Название товара, характеристика сельхохозяйственного продукта;

- Код сельхохозяйственного продукта;

- Название единицы измерения, в которых измеряется данный продукт;

- Код единицы измерения по ОКЕИ;

- Количество товара, которое было приобретено покупателем;

- Цена товара, указанная в рублях и копейках;

- Общая сумма за данное наименование товара;

- Внизу таблицы предусмотрена строка «Итого» – для указания общей суммы, которую покупатель отдал продавцу за товар.

Форма ОП-5 (скачать бланк вы можете в конце статьи) содержит подробные данные о сторонах сделки, которые необходимо заполнить прописью:

- Сумма сделки – итоговая сумма за товар, которую покупатель платит продавцу;

- Подробные паспортные данные: серия, кем и когда выдан;

- В отдельной строке указывается домашний адрес;

- Данные о свидетельстве государственной регистрации предпринимателя, осуществляющего свою деятельность без образования юридического лица: название органа, выдавшего свидетельство, дата выдачи свидетельства;

- Имя, на которое выдано свидетельство, ИНН, код налоговой инспекции, которая присвоила ИНН;

- Наименование органа, который выдал справку о наличии личного подсобного хозяйства, дата выдачи (для жителей Российской Федерации);

- Имя, на которое была выдана справка;

- Сумма подоходного налога, который был удержан;

- Денежная сумма, которую получил продавец за проданный товар;

- Подпись и расшифровка подписи продавца, получившего деньги;

- Подпись покупателя, подтверждающая получение продуктов.

Ниже вы можете скачать закупочный акт (форма ОП-5). Заполненный закупочный акт подтверждает факт совершения сделки, поэтому необходимые сведения нужно заполнять корректно и в полной мере. Если продавец – физическое лицо откажется предоставлять полные паспортные данные или подписывать документ, то акт будет считаться недействительным.

Необходимые реквизиты

В том случае если физические лица не обладают статусом частного предпринимателя, то с наибольшей вероятностью, бремя по вопросу формирования рассматриваемого документа ложится на компанию, которая считается покупателем.

Какую именно документацию необходимо будет оформить, компания оставляет за собой право выбирать самостоятельно.

В качестве базы может быть взято, к примеру, форму соответствующего закупочного акта, который был утвержден Постановлением Госкомстата № 132 от декабря 1998 года.

Основным при этом принято считать обеспечение наличия в подобной первичной документации многочисленных реквизитов, к которым принято относить, в соответствии со статьей 9 Федерального закона № 402 от декабря 2011 года:

- полное наименование документа;

- дату формирования;

- полное наименование компании, которая занималась составлением рассматриваемого документа;

- содержание факта хозяйственной жизни. В частности речь идет о приобретении продукции;

- размеры натурального либо/и денежного измерения имеющегося факта хозяйственной жизни с обязательным отображением единицы измерения. Иными словами, чего и по какой именно стоимости, с учетом НДФЛ был факт закупки;

- полное наименование должности лиц/лица, которые заключили сделку, операцию и уполномоченных ответственных за процедуру формирования;

- персональные подписи лиц с расшифровкой их фамилий и иных инициал.

Одновременно с этим, на закупку продукции у физических лиц лимит по Указаниям Центрального Банка России № 3073-У от октября 2013 года установленный в размере 100 тысяч рублей не используется.

Крайне важно помнить о подобных особенностях, чтобы исключить вероятность допущения различных ошибок. Для создания данного документа можно прибегнуть к одному из 2-х способов:

Для создания данного документа можно прибегнуть к одному из 2-х способов:

- Использовать разработанный шаблон согласно формы ОП-5, о котором шла речь выше. Его же образец утверждался формой ГоскомСтата РФ № 132, от 25.12.1998г. Чаще всего она применяется по своему непосредственному назначению — закупке организациями общепита сельскохозяйственной продукции у населения.

- Предприятие может воспользоваться инициативой Закона «О бухгалтерском учете» от 2013-го года, согласно которого могут разрабатывать формы первичных документов своими силами. Таким образом, бухгалтерия или делопроизводство устанавливают свою внутреннюю форму Акта, при условии, что он будет содержать реквизиты, указанные в Законе № 129-ФЗ от 21.11.1996.

К обязательным реквизитам любой первичной документации относят:

- наименование документа и дата его составления;

- название организации, составившей хозяйственный или иной документ;

- смысл произведенной операции;

- ее мера измерения (единицы);

- ответственные за проведение операции должностные лица;

- подписи ответственных.

Овощи-фрукты, петрушка-зеленушка

Как уже отмечалось, компании нередко покупают у населения овощи, фрукты, мясо, рыбу и т. д. Поговорим об этом чуть подробнее.

Важно, что сельхозпродукция является собственностью граждан, ведущих личное подсобное хозяйство. Это следует из пункта 2 статьи 38 Налогового кодекса РФ, статей 128 и 130 Гражданского кодекса РФ, пункта 3 статьи 2 Федерального закона от 7 июля 2003 года № 112-ФЗ

То же самое и с собранными физлицами ягодами, орехами, грибами и т. д., выловленной рыбой, добытыми дикими животными (ст. 20, п. 1 ст. 11, п. 2 ст. 34 Лесного кодекса, ст. 221 ГК РФ). Значит, все вышесказанное полностью справедливо и при приобретении у граждан подобной продукции.

Имейте в виду, что статья 21 Закона РФ от 14 мая 1993 года № 4979-1 запрещает реализацию и использование для пищевых целей ряда продуктов, если они не подвергались ветеринарно-санитарной экспертизе.

Речь идет о мясе, молоке, яйцах, кормах и др. Поэтому обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т. п.). Так что обязательно требуйте у сдатчиков соответствующие документы (ветеринарные справки и т.п.).

Грибам – отдельное внимание. Как известно, они могут вызвать сильнейшее отравление

Если вы имеете дело с подобными дарами природы, неукоснительно следуйте предписаниям «грибных» Санитарных правил СП 2.3.4.009-93 (утв. Постановлением Госкомсанэпиднадзора РФ от 20.08.1993 № 10). В частности, запрещено покупать у населения грибы в переработанном виде (письмо Минфина России от 12 декабря 2007 г. № 03-04-06-01/437).

Организация может проинформировать продавцов, что те вправе не платить НДФЛ по доходам:

- от продажи выращенной в личных подсобных хозяйствах продукции животноводства и растениеводства (п. 13 ст. 217 НК РФ). Правда, это возможно лишь при одновременном соблюдении нескольких условий, также перечисленных в данной норме Кодекса. Иначе налогообложение производится в обычном порядке (письмо Минфина России от 18 февраля 2013 г. № 03-04-05/6-111);

- продажи дикорастущих плодов, ягод, орехов, грибов и т. д. (п. 15 ст. 217 НК РФ);

- реализации пушнины, мяса диких животных и иной продукции, получаемой в результате любительской и спортивной охоты (п. 17 ст. 217 Кодекса). Но для этого должны соблюдаться условия, установленные п. 11 ст. 1 Федерального закона от 24 июля 2009 г. № 209-ФЗ (письмо Минфина России от 4 августа 2014 г. № 03-04-06/38361).

Однако использование данных поблажек, в том числе соблюдение необходимых для этого предписаний, – всецело забота граждан-поставщиков.

Компания тут в любом случае ни при чем. Ее дело – сторона.

Важно

Граждане, продающие имущество, принадлежащее им на праве собственности, самостоятельно исчисляют НДФЛ с доходов от такой сделки и уплачивают его в бюджет. Таким образом, форму 6-НДФЛ подобные сделки никоим образом не затронут. Более того, организация не должна представлять фискалам сведения о доходах, выплаченных гражданам-продавцам (то есть, справки 2-НДФЛ).

Заключение

Если вы все-таки составили договор купли-продажи, факт передачи приобретенного имущества необходимо оформить отдельным актом. Это может быть либо акт приемки-передачи имущества, либо тот же закупочный акт. Для этих целей закупочный акт можно составить по упрощенной форме, например, без указания в нем сведений об оплате купленных у физического лица активов.

Конечно, фразу о том, что являющееся предметом сделки имущество передано покупателю, можно включить непосредственно в договор купли-продажи. Тогда акт составлять не обязательно.

Помимо указания на факт оплаты в договоре или закупочном акте, при выплате продавцу денег из кассы составляется расходный кассовый ордер по форме КО-2 (утв. постановлением Госкомстата России от 18.08.98 № 88). Если расчет проводится в безналичном порядке, факт оплаты подтверждается платежным поручением и банковской выпиской по расчетному счету покупателя.

Отметим, что ограничение размера расчетов наличными (100 000 р. в рамках одного договора) не распространяется на платежи между организациями и физическими лицами, не имеющими статуса ИП (п. 5 указания Банка России от 07.10.13 № 3073-У). При этом основание платежа значения не имеет. Значит, компания, купившая у гражданина имущество, вправе выплатить ему в рамках этого договора наличными сумму, превышающую 100 000 р. Причем может это сделать за один раз.