Правила отчетности и образец заполнения справки 2-ндфл

Содержание:

- Как получить справку 2 НДФЛ через Госуслуги

- Для чего она может потребоваться

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- Налоговая декларация 3 НДФЛ за 2021 год по новой форме ФНС России

- Справка 2 НДФЛ

- Справка 2-НДФЛ: что это такое и как она выглядит

- Самые частые ошибки

- Зачем нужна справка 2-НДФЛ

- Образец заявления на предоставление справки 2-НДФЛ

- Как заполнить 2-НДФЛ?

- Форма 2-НДФЛ 2020 года

- Отличия 2-НДФЛ от 3-НДФЛ

- Кто должен уплачивать его самостоятельно?

Как получить справку 2 НДФЛ через Госуслуги

Для этого потребуется воспользоваться интернет-порталом Госуслуг

Пошаговая инструкция

Обратите внимание! Этот метод сберегает немало времени и довольно удобен, так как не надо стоять в очереди и можно быстро получить необходимый документ. Если работодатель по каким-то причинам отказывается выдать такую справку, этим действием он нарушает трудовые права работника

Но это не является причиной для подачи заявления в налоговую инспекцию. Потому что она не обязана ее выдавать. Но есть случаи, когда кроме этого учреждения получить информацию о своих доходах не представляется возможным

Если работодатель по каким-то причинам отказывается выдать такую справку, этим действием он нарушает трудовые права работника. Но это не является причиной для подачи заявления в налоговую инспекцию. Потому что она не обязана ее выдавать. Но есть случаи, когда кроме этого учреждения получить информацию о своих доходах не представляется возможным.

Когда это возможно? В соответствии со статьей 32 НК РФ предоставление документа физлицам не прописано как полномочие налоговиков. Но это возможно, если фирма бывшего работодателя была закрыта.

Оформление 2 НДФЛ через налоговую

- Необходимо обратиться с заявлением в налоговый орган по бывшему месту учета работодателя.

- Служба поднимет все данные о налогах фирмы и выдаст соответствующую справку.

Последним способом является заказ справки 2 НДФЛ через личный кабинет на сайте

Зарегистрироваться в этом сервисе можно с помощью:

- Учетной записи с сайта Госуслуг, если она подтверждена личным визитом в МФЦ или почту России.

- С помощью ключа электронной подписи, для этого не понадобится обращаться в какой-либо орган.

- Или при наличии регистрационной карты. В ней находится логин и пароль. Получить ее можно в любой инспекции ФНС России, вне зависимости от места учета.

Если что-то осталось неясным по поводу регистрации, можно на этом же сайте посмотреть видео. Для этого на главной странице сервиса нужно нажать «Войти в личный кабинет», что находится под надписью «физические лица». Откроется новая страница. В правом нижнем углу будут необходимые видеоматериалы.

При успешной регистрации налогоплательщик получит доступ к справке в режиме реального времени.

Для чего она может потребоваться

Часто подтверждение доходов необходимо при обращении в банк для получения займа. Он хочет быть уверен, что заёмщик будет в состоянии вернуть взятый займ с соответствующими процентами. Конечно, отдельно такая справка не может гарантировать, что, скажем, за время выплаты кредита заёмщик точно не потеряет работу. Однако, это является одним из важных аргументов при принятии решения о выдаче займа.

Иногда человек, уйдя с одной работы в силу различных причин, находит себе новое место. Часто при поступлении туда у него требуют такую справку с прежней работы. В некоторых случаях за ней нужно обращаться отдельно, а часто её выдают в процессе оформления увольнения.

Эта справка отражает использованные налоговые вычеты, если они были. С другой стороны, в некоторых случаях сам факт их предоставления основывается на справке 2-НДФЛ. Одним из примеров может быть вычет, связанный с обучением ребёнка в платно вузе. Есть также немало других ситуаций, когда без этого документа нельзя обойтись. Он потребуется при:

- расчёте пенсии;

- в процессе оформления усыновления ребёнка;

- когда необходимо рассчитать сумму выплат по алиментам;

- иногда при обращении за получением визы;

- при некоторых судебных разбирательствах.

Для того чтобы понять, что именно записано в выданной работнику справке, нужно понимать правила, по которым этот документ заполняется. Их следует хорошенько изучить.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Налоговая декларация 3 НДФЛ за 2021 год по новой форме ФНС России

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Декларация по налогу на доходы физических лиц (подоходному налогу) 3-НДФЛ за 2021 год утверждена Приказом ФНС России 28.08.2020 № ЕД-7-11/615. Она применяется при декларировании доходов, полученных в 2021 году. Здесь вы найдете актуальный бланк (форму) декларации, по которому нужно отчитаться о полученных доходах или получить налоговые вычеты.

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2021 г. N ММВ-7-11/ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»).

Форма заявления на возврат налога (в формате PDF)

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 3 октября 2021 г. N ММВ-7-11/ «Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-ндфл), порядка ее заполнения, а также формата представления налоговой декларации по налогу на доходы физических лиц в электронной форме»).

Форма заявления на возврат налога (в формате PDF)

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF)

Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.10.2017 г. № ММВ-7-11/ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 NММВ-7-11/»).

Форма (бланк) налоговой декларации 3-НДФЛ (в формате PDF) Форма (бланк) налоговой декларации 3-НДФЛ (в формате XLS — Эксель) Налоговая декларация 3-НДФЛ заполняется налогоплательщиком с использованием утвержденной Федеральной Налоговой службой формы (приказ ФНС России от 25.11.2015 №ММВ-7-11/). Вы можете скачать ее, пройдя по cсылке выше (источник — ФНС).

Обязанность отчитаться о доходах лежит на гражданах, которые:

- продали недвижимость, находящуюся в собственности менее пять лет, приобретенную после 01.01.2016 (исключение — наследование, приватизация, пожизненная рента с иждивением: для недвижимости, полученной такими способами срок — 3 года);

- продали автомобиль, которым владели менее 3 лет;

- получили дорогостоящий подарок от не родственников (транспорт, недвижимость, ценные бумаги и т. д.);

- получили доход от аренды имущества;

- выиграли в лотерею, а также в азартных играх;

- получили доход из-за границы.

Чобы скачать на компьютер ПО «Декларация», нажмите клавишей мыши в одном из двух мест, указанных на рисунке из шага 6. Загрузка установочного файла начнется мгновенно.

Прежде чем скачивать, вспомните, за какой год предстоит подать декларацию. По умолчанию сайт откроет страницу программы для отчета за 2021 год. Если вы планируете обратиться в налоговый орган для получения налогового вычета за предыдущие годы, выберите одну из вкладок, соответствующих каждому году.

Актуально на 2 апреля 2021

Справка 2 НДФЛ

Это название расшифровывается как налог на доходы физических лиц. В ней содержится информация об источнике дохода, з/п и уплаченных налогах. Согласно статье 226 НК РФ, налоговым агентом выступает работодатель. Именно он обязан выдать справку.

В ней указаны следующие данные:

- наименование и реквизиты работодателя;

- данные о работнике;

- облагаемый месячный доход в 13%;

- налоговые вычеты, в них входят стандартные, имущественные и социальные;

- суммарное число доходов, вычетов и удержанных пошлин.

Такую справку можно запросить в бухгалтерии компании. Она оформляется в течение 3 дней со дня подачи заявки, это указано в статье 62 Трудового кодекса РФ: «По письменному заявлению работника работодатель обязан не позднее трех рабочих дней со дня подачи этого заявления выдать работнику копии документов, связанных с работой (копии приказа о приеме на работу, приказов о переводах на другую работу, приказа об увольнении с работы; выписки из трудовой книжки; справки о заработной плате, о начисленных и фактически уплаченных страховых взносах на обязательное пенсионное страхование, о периоде работы у данного работодателя и другое). Копии документов, связанных с работой, должны быть заверены надлежащим образом и предоставляться работнику безвозмездно».

Для получения нет необходимости писать заявление. Некоторые работодатели могут выдать ее при устной просьбе. При увольнении справка должна выдаваться автоматически, вместе с остальными документами.

Если руководитель настаивает на заявлении, то в нем необходимо правильно указать личные данные и срок, за который требуется справка. Он исчисляется в годах.

Внимание! Работодатель не имеет права отказать налогоплательщику в выдаче документа

Где может понадобиться справка

Самый распространенный случай – это требование в банке, если физическое лицо берет крупный кредит. На новом месте работы тоже могут потребовать такую бумагу, выданную прошлым руководителем. Без нее не обойтись при оформлении налоговых вычетов, которые относятся к определенной группе граждан (например, родителям, которые оплачивают учебу студентов). Документ также нужен в судебных процессах, при различных выплатах, в том числе и алиментов, и пенсии, при усыновлении ребенка.

Справка о доходах

Справка 2-НДФЛ: что это такое и как она выглядит

Справка 2 НДФЛ – это отчет, составленный по каждому конкретному работнику предприятия, и содержащий следующие сведения:

- сумму выплаченных сотруднику налогооблагаемых доходов: заработной платы, премиальных выплат, оплаты листков нетрудоспособности, иных вознаграждений;

- размер начисленного, удержанного и перечисленного в бюджет налога на доходы физического лица;

- предоставленные работнику налоговые вычеты.

С 2019 года введен обновленный формат подачи справки, который утвержден приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Нововведением служит то, что раньше применялся единый бланк 2 НДФЛ, а теперь используется две разные формы: первая предназначена для организаций, отправляющих данные в ФНС (содержит два листа: основной и приложение), вторая – выдается работнику по его требованию (состоит из одностраничного бланка).

Приведем пример: торгово-сервисная компания «Ритм» занимается заправкой картриджей и продажей канцелярской и офисной продукции. За 2018 год бухгалтер заполнил справки по форме 2 НДФЛ на каждого сотрудника, с помесячной разбивкой в приложении. Готовые сведения за истекший год были поданы в налоговую инспекцию в марте 2019 года. Затем, в августе, продавец Якимова подала заявление на увольнение. При окончательном расчете по зарплате ей была предоставлена справка 2 НДФЛ за период с января по август 2019 года.

Обратите внимание! Если работник запрашивает подтверждение доходов за несколько предыдущих лет, например, за 2 года, то справки выдаются в той форме, которая применялась в эти периоды. То есть за 2017 год нужно подготовить отчет по старой, а за 2018 – по новой форме

Преобразования справки 2 НДФЛ, по сравнению с предыдущей версией, состоят в следующем:

| Старая форма | Новая форма |

| Содержит 5 разделов. | Состоит из 3 разделов и приложения. |

| Шапка документа и раздел 1. | Заменены титульным листом. В шапку добавлены ИНН и КПП работодателя. |

| Раздел 2 «Данные о физлице». | Данные включены в раздел 1. Отменен реквизит «ИНН в стране гражданства». |

| Раздел 3 «Доходы, облагаемые по ставке 13%». | Выплаченные доходы и предоставленные вычеты с разбивкой по месяцам заносят в приложение. |

| Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты». | Заменен разделом 3 с тем же названием. Описания вида уведомления на вычет заменены кодами на вычеты, добавлена запись о подтверждении достоверности и полноте сведений, указанных в справке. |

| Раздел 5 «Общие суммы дохода и налога». | Заменен разделом 2 с тем же названием, добавлено указание «по итогам налогового периода». |

Таблица 1. Различия между старым и новым образцом формы 2 НДФЛ

Новая форма, предназначенная для отправки в ФНС, разработана машиночитаемой. Это позволит облегчить и ускорить процесс проверки отчетности налоговой службой.

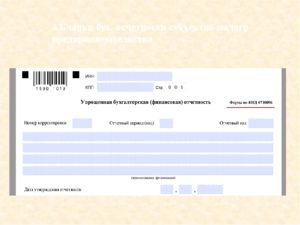

Основной лист справки для налоговой выглядит следующим образом:

Форма 2 НДФЛ (1 лист бланка)

Дополнительный лист – приложение к справке, отражает полученные за каждый месяц доходы сотрудника и предоставленные ему вычеты, также указываются соответствующие коды.

Форма 2 НДФЛ (приложение)

Справка, предназначенная для работников, имеет такой вид:

Форма 2 НДФЛ (для работников)

В новом формате справки для работников поменялось наименование. Теперь документ называется «Справка о доходах и суммах налога физического лица».

Значительных изменений эта форма не претерпела, из нее исключили реквизиты, не требующиеся физическим лицам.

Самые частые ошибки

Когда документ заполняется в электронном варианте – риск совершения ошибок минимален, за исключением случаев бухгалтерских ошибок (неверно рассчитан доход, к примеру).

В бумажном варианте нельзя допускать опечаток, исправлений, помарок. Распечатывать готовый документ нужно односторонней печатью.

Часто встречающиеся ошибки:

- Наниматель перепутал свой ИНН с ИНН сотрудника, указал неверные коды (КПП, ОКТМО).

- При заполнении неверно проставлены коды доходов и вычетов (читайте приложения к приказам ФНС).

- Допущены ошибки в сведениях об организации и его работнике.

- Справка не подписана, дата указана в неверном формате.

- Суммарные значения не указаны с точностью до копейки, а округлены по правилам округления.

Если после отправки отчета, исполнитель заметил ошибку или неточность – у него есть время до 1 апреля скорректировать данные без штрафных санкций. Для этого отправляется новая справка, а в ее шапке указывается код корректировки.

Зачем нужна справка 2-НДФЛ

Для работодателя эта справка – возможность предоставить налоговой информацию о собственном работнике и его налоговых отчислениях. Но зачем такая бумажка может пригодиться физическому лицу? Ведь за него все считает и высылает начальство.

Но на деле 2-НДФЛ часто требуется и обычным людям. Все дело в том, что эта справка способна не только помочь подсчитать налоги, но и подтвердить уровень дохода сотрудника. Поэтому часто ее требуют банки при оформлении кредита. Им хочется точно знать, способен ли заёмщик выплатить взятый кредит, и не будет ли он потом висеть мертвым грузом из-за неплатежеспособности клиента.

Но это далеко не все способы применения справки 2-НДФЛ. Также она может потребоваться в следующих ситуациях:

- Оформление и получение налогового вычета от государства. Например, если родителям необходимо получить вычет за студента, который обучается на коммерческой основе в вузе.

- В суде, если гражданин задействован в каких-либо разбирательствах. Например, для подсчета размера алиментов или при тяжбах по поводу нарушений Трудового кодекса РФ.

- Расчет потенциальной пенсии по старости.

- Подтверждение финансового статуса при оформлении усыновления либо опекунства.

- Заполнение налоговой декларации 3-НДФЛ (она заполняется на основе некоторых данных из справки 2-НДФЛ).

- Получение заграничной визы, если требуется материальное подкрепление будущего путешествия.

- Начисление пособий по безработице, если гражданин состоит на учете в центрах занятости.

- Получение пособий по беременности и отпуску по уходу за ребенком. Пособия рассчитываются, исходя из среднего дохода гражданки за последние два года или меньше, если она не состоит в компании столько времени.

- Оплата больничного листа. Стоимость больничного также вычисляется по этой справке.

- Предоставление справки 2-НДФЛ со старого места работы новому работодателю. В случае необходимости именно по этому документу бухгалтер на новом месте работы будет рассчитывать потенциальные пособия и выплаты, поскольку на новом месте может не успеть пройти достаточно времени. Кроме того, стандартные вычеты тоже можно считать по данным из этого документа.

В случае необходимости сотрудник может в любой момент обратиться в бухгалтерию и попросить об оформлении справки. Причем желательно это делать в письменном виде.

Когда 2-НДФЛ не требуется

Предоставление справки 2-НДФЛ в налоговую инспекцию – обязанность работодателя перед государством. Но делать он это обязан далеко не всегда. Есть ситуации, когда заниматься подтверждением доходов и налогов должен сам работник, а не его начальство:

- При выплате доходов, с которых не нужно платить налоги. Например, социальные выплаты или деньги, полученные на развитие угнетенных отраслей общества.

- При выплате вознаграждения, перечислять налог с которого физическое лицо обязано самостоятельно.

- При выплате доходов таким налогоплательщикам, которые самостоятельно должны передавать НДФЛ в налоговую, не напрягая этим работодателя.

В таком случае работодатель может не беспокоиться об оформлении документа. Этим займется сам работник.

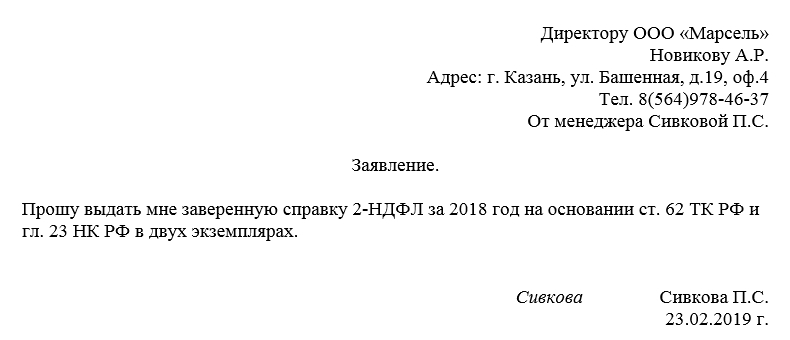

Образец заявления на предоставление справки 2-НДФЛ

Вот мы и подошли к самой главной части нашей статьи – примеру. Нужно сказать, что этот документ хоть и довольно простой, но имеет некоторые нюансы, на которые стоит поставить акценты. Воспользовавшись нашими рекомендациями, и на основе представленного ниже образца, вы без особого труда сформируете нужное вам заявление.

Сначала в документе оформляется «шапка»:

- полное название организации, в которой вы трудитесь;

- должность и ФИО директора (или иного сотрудника, на имя которого у вас полагается писать такие заявления);

- свою должность, название отдела, к которому вы прикреплены и ФИО;

- подробные паспортные данные (по мере необходимости);

- свой номер телефона (для связи).

Затем, ниже, посередине строки, напишите слово «Заявление». После этого можно переходить собственно к просьбе о выдаче справки. Здесь надо указать:

- за какой период вам требуется документ и сколько экземпляров нужно;

- желательно ссылку на норму закона, в которой прописана обязанность работодателя по предоставлению таких справок — в данном случае это статья 62 ТК РФ;

- место назначения справки вписывать не обязательно – отсутствие такой информации не повод для работодателя для отказа в выдаче документа.

Если у вас есть какие-то дополнительные бумаги, которые вы хотите присовокупить к заявлению, укажите данные о них в бланке отдельным пунктом.

В заключение заявление подпишите и датируйте.

Как заполнить 2-НДФЛ?

В шапке бланка указывается расчетный период (год), за который исчисляется НДФЛ, а также номер справки и текущая дата.

В поле «признак»:

- цифра «1» означает, что справка предоставляется согласно ст.230 п.2 НК РФ, то есть при обычной сдаче НДФЛ.

- Цифра «2» означает, что справка предоставляется согласно ст.226 п.5 НК РФ, если нет возможности удержать исчисленный НДФЛ с физического лица.

В строке «ИФНС» пишется код налоговой, в которой налоговой агент стоит на учете.

Справка 2-НДФЛ содержит 5 подразделов.

Пункт 1 заполняется данными о налоговом агенте. Налоговым агентом будет выступать либо организация, которая уплачивает НДФЛ на своих сотрудников, либо сам человек, отчитывающийся за свои доходы.

Указывается:

- ИНН/КПП, если налоговый агент — предприятие,

- ИНН, если физическое лицо самостоятельно отчитывается,

- наименование предприятия или ФИО,

- код ОКАТО по классификатору, на территории которого находится предприятие либо адрес проживания (для физического лица),

- телефон для получения разъяснительной информации при необходимости.

Пункт 2 заполняется данными о налогоплательщике, то есть о физическом лице, доходы которого облагаются НДФЛ.

С первыми двумя подпунктами все понятно: ИНН и ФИО налогоплательщика.

2.3 «Статус налогоплательщика» :

- «1» – справка 2-НДФЛ заполняется на резидента РФ,

- «2» – если справка заполняется на не резидента РФ,

- «3» – на лицо, не являющееся резидентом РФ, но согласно Федеральному закону от 25.07.2002 №115-ФЗ «О правовом положении иностранных граждан в РФ» признающееся высококвалифицированным специалистом.

2.4 «Дата рождения» – заполняется день рождения, месяц и год цифрами.

2.5 «Гражданство» – пишется код страны согласно ОКСМ, например, для российского гражданства — 643, для украинского — 804.

2.6 «Код документа» – определяется по справочнику «Коды документов», для паспорта — 21.

2.7 «Серия, номер документа» – пишется серия и номер паспорта.

2.8 «Адрес» – заполняется адрес, по которому проживает налогоплательщик.

2.9 «Адрес в стране проживания» – заполняется на не резидентов РФ и на иностранных граждан.

В пункте 3 «Доходы» пишутся доходы работника, с которых следует удержать НДФЛ. Для каждой налоговой ставки НДФЛ пункты 3-5 заполняется отдельно.

Таблица с перечнем доходов содержит несколько столбцов:

- «месяц» (указываются только те месяцы, в которых налогоплательщик получал доход),

- «код дохода» (некоторые распространенные коды дохода указаны ниже),

- «сумма дохода» (без учета вычетов, вычеты выделяются в отдельный столбик),

- «код вычета» (указываются коды профессиональных вычетах),

- «сумма вычета» (для профессиональных вычетов).

Самые распространенные коды дохода:

- 2000 — заработная плата работника,

- 2010 — доходы по гражданско-правовым договорам,

- 2012 — отпускные (в том числе компенсация отпускных при увольнении),

- 2300 — пособия по временной нетрудоспособности.

В пункте 4 справки 2-НДФЛ «Налоговые вычеты» содержится информация о льготах, положенных налогоплательщику:

4.1 «Суммы налоговых вычетов» – пишутся причитающиеся работнику социальные, стандартные и имущественные вычеты за отчетный год. В графах этого пункта необходимо вписать код вычета и итоговую величину вычета за год.

Коды стандартных вычетов:

- 104 — 500 руб.,

- 105 — 3000 руб.,

- 114 — на первого ребенка в размере 1400 руб.,

- 115 — на второго ребенка в размере 1400 руб.,

- 116 — на третьего и последующих детей в размере 3000 руб.

4.2, 4.3 и 4.4 следует заполнять для тех налогоплательщиков, у которых были в отчетный период имущественные вычеты.

Пункт 5 «Общие суммы дохода и налога по итогам года»:

5.1 «Общая сумма дохода»: доход физического лица за год, вычеты не учитываются.

5.2 «Налоговая база»: указывается доход за год, с которого начисляется НДФЛ, за минусом вычетов.

5.3 «Сумма налога исчисленная»: пишется рассчитанная сумма налога с налоговой базы.

5.4 «Сумма налога удержанная»: в соответствии с названием пишется налог, который удержан с физического лица.

5.5 «Сумма налога перечисленного»: указывается величина перечисленного в бюджет налога (на доходы, полученные с 2011г.)

5.6 «Сумма налога излишне удержанного»: заполняется в том случае, если удержана лишняя сумма налога.

5.7 «Сумма налога не удержанная»: пишется сумма налога, которую налоговый агент не удержал с физического лица.

Все вышеуказанные рекомендации по заполнению справки 2-НДФЛ следует выполнять, если в начале бланка в поле «Признак» указана цифра 1, то есть при обычной сдаче НДФЛ.

Если же налог невозможно удержать, то есть в поле «Признак» указана цифра «2», то в п. 5.1 указывается сумма дохода, налог с которого не удержан, в п.5.3 указывается НДФЛ, который не удержан, а пункты 5.4-5.6 не заполняются.

Форма 2-НДФЛ 2020 года

Форма 2-НДФЛ в 2020 году не изменялась и представляет собой форму, ориентированную на машинную обработку и предназначена для тех работодателей, которые предоставляют справки на бумажном носителе. Принято считать, что применение такой формы справки позволяет проводить процесс сканирования, распознавания и перевода в цифровую форму справок 2-НДФЛ для ускорения обработки предоставленных данных.

Штрих-код в справке 2-НДФЛ предназначен именно для того, чтобы налоговый орган мог обрабатывать эти справки автоматически. Штрих-код является частью утвержденной формы справки 2-НДФЛ, удалять его нельзя. Справка без штрих-кода может быть признана составленной не по форме, что повлечет отказ в ее приеме. Кроме того, для возможности автоматизированной обработки, рекомендуется не скреплять (не сшивать) листы справки, не повреждать скрепками штрих-код, иначе при машинной обработке может быть ошибка в считывании данных.

По-прежнему справки 2-НДФЛ на бумаге могут подавать те работодатели, у которых численность работников, получивших доход в календарном году, не превысила 25 человек. Это положение приведено в п. 2 ст. 230 НК РФ.

Скачать справку о доходах по форме 2 НДФЛ 2020 года для налоговых агентов.

Справка состоит из трех разделов, расположенных на основном листе и Приложения. Основной лист содержит информацию о налоговом агенте, которая состоит из его наименования, ИНН/КПП, а также данных о его ликвидации (реорганизации) если таковое произошло в течении отчетного периода. Также на основном листе указывается номер справки, отчетный год, номер корректировки, признак и код налогового органа, в который этот документ предоставляется.

Раздел 1 основного листа содержит сведения о физическом лице — получателе дохода. В разделе 2 отражаются общие суммы дохода и налога по итогам налогового периода, а в разделе 3 приводятся стандартные, социальные и имущественные вычеты по их видам. В Приложении отражаются сведения о доходах и соответствующих вычетах по месяцам налогового периода с указанием кодов видов дохода и кодов видов вычетов.

Скачать образец заполнения 2-НДФЛ за 2020 год в формате pdf.

Подробный порядок заполнения справки приведен в Приложении №2 к Приказу ФНС от 02.10.2018 № ММВ-7-11/566@.

Справка о доходах для физических лиц

Справка о доходах, выдаваемая сотрудникам по их просьбе для предоставления по месту требования, практически аналогична действующей в 2019 году форме 2-НДФЛ. Изменения коснулись упрощения формы путем удаления из неё сведений, представляющих ранее интерес для налоговой, но совершенно необязательные для сторонних организаций. В связи с этим, приказ также не содержит каких-либо дополнительных указаний по её заполнению.

Скачать форму справки, которая выдается работникам по их требованию, можно по этой ссылке.

Отличия 2-НДФЛ от 3-НДФЛ

Документ, в котором гражданин декларирует все свои доходы, заполняет самостоятельно и так же самостоятельно предоставляет в налоговую службу своего района, носит название «Справка 3-НДФЛ». В этом документе должны учитываться все сторонние доходы гражданина помимо оплаты труда на производстве (предприятии, организации и пр.).

Например, государственные налоговые отчисления предусмотрены, если гражданин продает недвижимость, которая является его прямой собственностью менее 36 мес. В этом случае с гражданина будет удержаны налоговые отчисления, которые отобразятся в справке НДФЛ-3.

Если у физического лица появляется дополнительный источник дохода (приработок), то его следует отобразить в соответствующей графе 3-НДФЛ при предоставлении декларации в налоговую службу. В этом случае наличие 2-НДФЛ обязательно, этот документ подтвердит, что гражданин является плательщиком подоходного налога.

Кто должен уплачивать его самостоятельно?

Ряд категорий граждан должны самостоятельно рассчитывать и уплачивать налог с доходов. В список попадают:

- индивидуальные предприниматели (за себя и сотрудников);

- адвокаты, нотариусы и другие специалисты, ведущие частную практику;

- граждане, получившие доход от продажи недвижимого имущества, бывшего в собственности от 5 лет;

- граждане РФ, сдающие имущество в аренду на территории России и других стран;

- лица, получившие подарок по договору дарения не от близких родственников;

- россияне, получившие вознаграждение в виде денег от физических лиц и юридических (не выступающих налоговыми агентами);

- получатели призов в лотерее, если организатор не является налоговым агентом;

- получатели денежных отчислений от объектов авторского права в качестве наследников;

- держатели депозита в банке, если процентный доход выше ставки ЦБ (на 5 % по рублевым и на 9 % по валютным вкладам).

СПРАВКА!

Наследники, получившие и пользующиеся имуществом, не уплачивают НДФЛ. Если унаследованное имущество продано в течение ближайших 5 лет (жилье) или 3 лет (иное), то предстоит уплатить налог.