Порядок заполнения отчетности по подоходному налогу (3-ндфл) для получения налогового вычета по обучению

Содержание:

- 3-НДФЛ 2019: образец заполнения за обучение

- Кто может получить возврат 13% за обучение?

- Проверка и печать

- Способы заполнения отчетности

- Образец заполнения 3 ндфл за 2020 год за учебу ребенка

- Что нового произошло в 2020 году

- Какие нужны документы для получения налогового вычета за обучение?

- Как составить документ на возврат подоходного налога за учебу?

- Что писать род занятий в анкете примеры

- В каких случаях можно оформить вычет за обучение

3-НДФЛ 2019: образец заполнения за обучение

Для получения возврата подоходного налога по расходам на обучение в декларации заполняют такие разделы:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

На Титульном листе указывают данные налогоплательщика, налоговый период, за который оформляют вычет, отчетный год и прочие сведения.

В Разделе 1, который содержит итоговые сведения о суммах налога, подлежащих к оплате/доплате или возврату, заполняют такие строки:

- 010 — прописывают код 2 (он соответствует тому, что из бюджета нужно вернуть НДФЛ);

- 020 — КБК;

- 030 — ОКТМО;

- 050 — сумма налога, которую нужно вернуть из бюджета.

Сумму возврата НДФЛ рассчитывают на основании размера полученных доходов и максимального лимита вычета, установленного законодательством.

В Разделе 2, который предназначен для отражения сумм налоговой базы и налоговых доходов, налогооблагаемых по указанной налоговой ставке, заполняют такие строки:

- 001 — ставка, по которой облагается доход;

- 002 — код вида дохода (3 — иные доходы, соответствующие заработной плате);

- 010 — общая сумма доходов;

- 040 — сумма налогового вычета; 060 — сумма налоговой базы;

- 070 — сумма возврата подоходного налога;

- 080 — сумма удержанного из заработной платы НДФЛ;

- 160 — сумма налога, заявленная к возврату.

В Приложении 1 отражают суммы доходов, которые получены от источников в Российской Федерации. Заполняют такие строки:

- 010 — ставка, по которой облагаются доходы;

- 020 — код вида дохода;

- 030, 040, 050 — данные работодателя (ИНН, ОКТМО и КПП работодателя);

- 060 — название источника выплат (работодателя);

- 070 — сумма дохода;

- 080 — сумма удержанного НДФЛ.

В Приложении 5 проводят расчет суммы предоставляемого вычета по расходам на обучение. В нем заполняют следующие строки:

- 010 — 060 — суммы стандартных налоговых вычетов (если они предоставляются);

- 070 — 080 — общая сумма стандартных налоговых вычетов;

- 100 — сумма, потраченная на обучение детей/подопечных;

- 120 — общая сумма, потраченная на обучение детей/подопечных;

- 130 — сумма, потраченная на оплату своего обучения или обучения брата/сестры;

- 180 — общая сумма социальных налоговых вычетов по расходам на собственное обучение или обучение брата/сестры;

- 181 — сумма социальных налоговых вычетов, которые были получены через налоговых агентов;

- 190 — общая сумма социальных налоговых вычетов;

- 200 — общая сумма стандартных и социальных налоговых вычетов.

Данные для заполнения сведений о доходах берут из справки 2-НДФЛ. Ее выдает работодатель.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

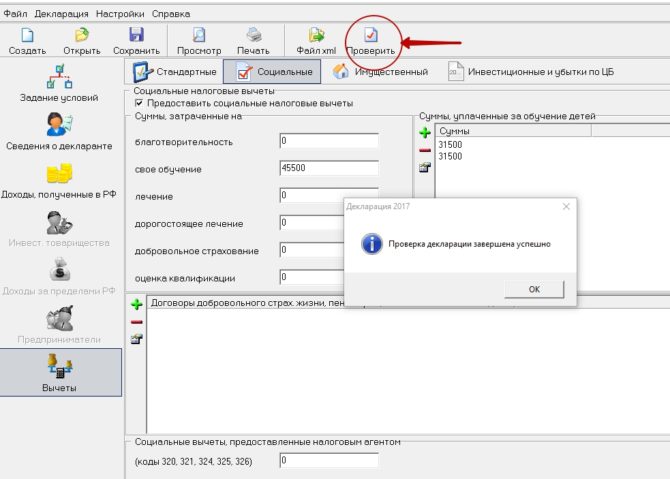

Проверка и печать

После того, как заполнены все строчки, остается проверить правильность оформления документа целиком. Нажимаем соответствующую кнопку. Если программа найдет какие-то несоответствия, она предложит исправить ошибки. Если все нормально — сообщит об успешной проверке.

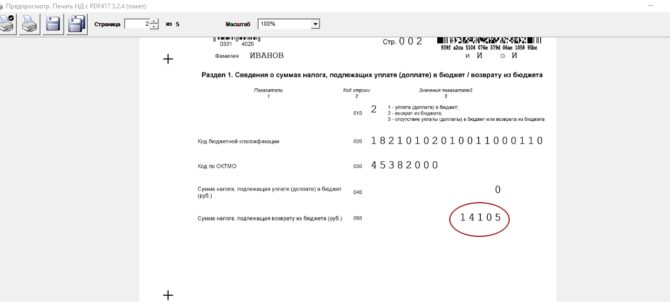

Нажав кнопку «Просмотр», в появившемся новом окне можно увидеть, как будет выглядеть документ в распечатанном виде. Примечательно, что программа сама формирует нужное количество листов декларации и рассчитывает сумму налога, подлежащую возврату из бюджета.

Так, в рассмотренном примере общие расходы заявителя, заявленные на вычет, составили 108 500 руб. Сумма налога, которую ему вернут из бюджета, равна 14 105 руб. (108 500 × 13%).

Способы заполнения отчетности

К заполнению декларации для оформления налогового вычета можно привлечь сторонних лиц. Такую услугу оказывает множество бухгалтерских фирм. Если заявитель решит обойтись своими силами, он может оформить документ следующими способами:

- Внести все сведения от руки.

- Напечатать данные при помощи печатающего устройства.

- Воспользоваться специальной электронной программой.

Гражданин может сам выбирать наиболее удобный для него способ.

От руки

Если заявитель решит заполнить декларацию от руки, ему следует придерживаться ряда правил:

- вся информация вносится печатными заглавными буквами;

- каждый знак речи вписывается в отдельную ячейку по порядку;

- если остаются пустые ячейки, в них нужно ставить прочерк;

- числа нужно выровнять по правому краю;

- писать только синей или черной пастой;

- начинать строку от левого края;

- не указывать сумму в копейках. При их наличии число нужно округлить согласно правилам математики.

При заполнении не допускаются помарки, исправления, зачеркивания. Скреплять листы не нужно, чтобы избежать повреждения штрих кода. При распечатывании бланка необходимо следить, чтобы отпечаталась полностью вся форма.

С помощью компьютера

Если гражданину удобней заполнить декларацию при помощи компьютера, нужно сперва скачать на него определенную программу на выбор:

- Acrobat Reader;

- Microsoft Excel.

Если бланки будут скачиваться с сайта ФНС, следует остановить выбор на Acrobat Reader, т.к. документ предоставляется в формате pdf.

Если информация вносится при помощи компьютера, нужно придерживаться следующих правил:

- используются только заглавные буквы;

- печатают при помощи шрифта Courier New размера 16 – 18.

Таких серьезных требований, как при заполнении от руки не предъявляют.

С использованием специальных программ

Предусмотрено несколько электронных программ, которые помогают заполнению декларации НДФЛ. Они содержатся и на официальных сайтах государственных структур, и у сторонних финансовых организаций. Все желающие могут воспользоваться программами:

- Налогоплательщик ЮЛ.

- Декларация.

Они имеются на сайте ФНС и на сайте ГНИВЦ ФНС России.

Образец заполнения 3 ндфл за 2020 год за учебу ребенка

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Образец заполнения 3 ндфл за 2020 год за учебу ребенка». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Образец заполнения 3 ндфл за обучение ребенка 2020

Если Вы не нашли на нашем сайте нужную информацию по тому или иному вопросу, задавайте его в режиме онлайн по телефонам: Также, получить бесплатную юридическую помощь. Заданный Вами вопрос не заставит долго ждать! Разработана бесплатная программа декларации для самостоятельного заполнения.

Образцы (примеры) заполнения 3-НДФЛ

на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) Опекун за обучение подопечного по очной форме обучения в образовательных учреждениях Возраст подопечного до 18 лет Исполняющие обязанности опекуна или попечителя за очное обучение бывших подопечных после прекращения опеки Возраст бывших подопечных не должен быть выше 24 лет Прежде чем претендовать на возврат налога, следует проверить, выполняются ли установленные НК РФ критерии получения вычета на обучение.

Для того чтобы получить налоговый вычет за обучение, необходимо собрать правильный и полный пакет документов. Во-первых, нужно заполнить декларацию 3-НДФЛ. Кроме того понадобятся платежные документы на оплату обучения. Состав документов формируется в зависимости от того, чье обучение вы оплачивали: свое или родственника.

Документы для налогового вычета за обучение

Паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых их требует.

Документы для вычета за свое обучение

Копии документов не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Помимо сказанного, сыну Широковой ещё не исполнилось 24 года, и он проходит обучение в вузе на дневной форме. В связи с этим Широкова в 2016 году имела право на стандартный вычет на ребенка в размере 1400 рублей в месяц. В итоге она получала его на протяжении 7 месяцев, пока доход с начала 2016 года не превысил 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

На этом составление налоговой декларации 3-НДФЛ окончено! Следует нажать на кнопку «Просмотр» в верхней части программы, сохранить декларацию и распечатать ее в двух экземплярах (в налоговой отдадите оба, но один экземпляр вам вернут с пометкой о принятии декларации и датой).

Для заполнения титульного листа потребуются данные паспорта и номер ИНН. Его можно посмотреть в справке по зарплате формы 2-НДФЛ. Кроме того, следует уточнить в налоговой инспекции, куда будет направлена декларация, номер этой инспекции.

Заполнение декларации 3 НДФЛ на вычет за обучение

Одним из сложных моментов оформления декларации ручным способом является самостоятельный расчет некоторых показателей. То есть, прежде чем внести сумму в бланк, ее надо рассчитать. Второе — надо сразу определить необходимые листы, когда заполняется декларация на возврат подоходного налога за обучение.

Как заполнить декларацию 3-НДФЛ на налоговый вычет за обучение

Форма налоговой декларации за 2020 год была принята Приказом ФНС России от 03.10.2020 № Новая форма значительно отличается от декларации за прошлый год. Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г.

Что нового произошло в 2020 году

Сегодня налоговый вычет суммируется. Это дает право на увеличение базы для расчета выплаты, например, за инвалидность и за количество несовершеннолетних в семье. Пользоваться льготами можно до 24 лет, если у ребенка 1 или 2 группа инвалидности. В дальнейшем гражданин сам должен обратиться в отдел социальной поддержки для оформления положенных ему выплат и компенсаций.

Важным нововведением стала возможность обращаться за получением выплаты только через работодателя. Гражданин может самостоятельно обратиться в ФНС только при отказе предоставить льготу по месту работы.

Налоговая декларация (форма 3-НДФЛ)

Вот несколько важных нюансов, о которых нужно помнить:

- для расчета размера вычета берутся данные за последние 12 месяцев работы гражданина и налогоплательщика;

- частичное удержание налога означает, что в расчет идет только часть, показанная сотрудникам ФНС;

- при совмещении должностей внутри одной организации считается общий доход, при внешнем только от одного работодателя;

- если годовой доход более 350 т.р., то можно отказаться от вычета в пользу другого родителя.

Также ожидается несколько других нововведений, но пока неизвестно, будут ли они реализованы. В частности, планируется увеличить размер вычета для многодетных семей сразу в 10 раз. Если официальная зарплата менее 30 000 рублей, то гражданина могут полностью освободить от оплаты НДФЛ.

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 6 марта 2020 г.

Как составить документ на возврат подоходного налога за учебу?

Рассмотрим на примере, как надо заполнять декларацию 3-НДФЛ и каким образом может отразиться стоимость учебы на возврате подоходного налога по ставке 13%.

Пример документа на возврат подоходного налога за учебу:

В 2020 году Анна решила получить водительские права и прошла очное обучение в автошколе, оплатив 20 000 рублей. В этом же году она работала дизайнером в с ежемесячной зарплатой в размере 30 000 рублей.

На следующий год она решила вернуть себе налоговый вычет. Для этого ей нужно знать, как заполнить декларацию 3 НДФЛ за обучение, чтобы получить налоговый вычет.

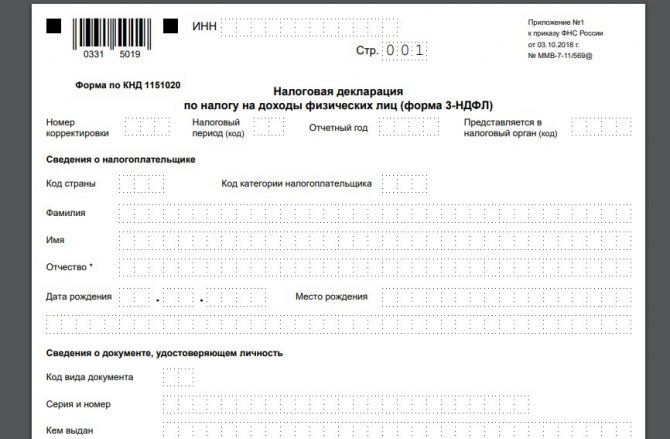

Страница 1

Страница 1 указывает общие сведения о налогоплательщике:

- В первой строке заполняется ИНН заявителя.

- Далее – № страницы (001).

- Следующая строка – номер корректировки. Ставится 0 – если заполнение первичное. Если заполнение декларации не удовлетворило специалиста и он отправил ее на доработку, ставится номер доработки.

При первичном заполнении это выглядит так: 0 – — (порядковый номер доработки и две прямые черты).

- В графе налоговый период (код) ставится значение 34, т.к. это годовая декларация. В случае для получения налогового вычета всегда ставится это значение.

- В графе налоговый период ставится год, в который проводилось обучение. Для Анны 2020.

- Код налогового органа можно узнать при обращении к сайту ФНС.

- Следующая строка – код страны. Для России он будет 643.

- Код налогоплательщика для физических лиц: 760.

- Далее заполняются сведения о налогоплательщике и информация о документе, удостоверяющем личность.

- В строке статус налогоплательщика указывается 1.

- Адрес места жительства указывается в соответствии с паспортом.

- Номер телефона указывается для того, чтобы налоговый инспектор мог связаться с заявителем. Поэтому заявитель должен быть доступен по нему.

- Далее пишется количество листов и отдельно количество документов.

- В блоке «Достоверность сведений» если плательщик подает декларацию сам, он ставит цифру 1, а остальные клетки заполняет прямыми линиями. Если нет, вписываются данные представителя.

- Внизу блока ставится дата и подпись. ФИО повторно вписывать не нужно.

Раздел первый

В первом разделе демонстрируется та сумма, на возврат которой претендует заявитель:

- 010 – ставится цифра 2 (возврат).

- 020 – код для возврата НДФЛ из бюджета – 18210102010011000110.

- 030 – код по ОКТМО узнается на сайте ФНС при вводе необходимого адреса (для возврата код ищется по адресу работодателя или другого источника дохода).

- 040 – ставим 0.

- 050 – ставится сумма возврата, которая будет подсчитана в разделе 2 в пункте 140.

Раздел второй

Расчет суммы возврата:

- 010 – сумма полученного дохода без вычета НДФЛ. Для Анны это 30 000 * 12 = 360 000 рублей.

- 020 – ставится 0, если доходы, не облагаемые НДФЛ, отсутствовали. Соответственно 030 будет равно 010.

- 040 – сумма, потраченная на обучение в отчетный период. Для Анны – 20 000 рублей.

- 050 и 051 – 0. 060 – сумма, полученная в результате вычитания из 030 потраченных на обучение денег (040). Для Анны – 360 000 – 20 000 = 340 000.

- 070 – 13% от 060. Для Анны – 340 000 * 0,13 = 44 200.

- 080 – тот налог, который удержали фактически. Общая сумма доходов (030) умноженная на 0,13. В нашем случае: 360 000 * 0,13 = 46 800 рублей.

- В пунктах 090 – 130 ставим 0 (если нет иного).

- Пункт 140 представляет собой разницу между 080 и 070. Это и есть сумма вычета, на которую может претендовать заявитель. Анна может оформить возврат денег за учебу в размере 2600 рублей (46 800 – 44 200).

Лист А

В листе указываются:

- Налоговая ставка – 13%.

- Далее заполняются данные о работодателе, которые можно посмотреть в справке 2-НДФЛ, которая будет приложена к заявлению на вычет.

- 070 и 080 – заполняется сумма дохода по обеим строкам.

- 090 и 100 – ставится исчисленная и удержанная сумма по обеим строкам.

Лист Е1

Заполняется сумма вычетов:

- При вычете за учебу разделы 1 и 2 не заполняются (везде ставятся черточки и 0.00).

- В разделе 3 заполняется информация о вычетах. Если заявителю нужен вычет только за обучение и он не получает никаких иных вычетов по месту работы, то ставится сумма, потраченная на обучение в разделах 3.1, 3.5, 3.6 и в 4-м разделе. В остальных подпунктах ставится 0.00.

Что писать род занятий в анкете примеры

Также обратится, могут не только физические лица, но и юридические. Мы не планируем вводить вас в заблуждение, поэтому обязаны сразу оговориться: не все юридические услуги предоставляются бесплатно. Однако 24 часа в сутки вам доступны бесплатные юридические консультации в Москве и всей России.

Аккуратный собственник, птс оригинал. К автомобилю прилагается отчет сервиса AUTOTEKA с информацией по истории эксплуатации, обслуживанию, обращениям в страховую, пробегу и т.

Прямого же отношения страховые компании к проведению независимой экспертизы после ДТП не имеют, однако в ряде случаев могут сами стать инициаторами такой экспертизы.

Заполнение анкеты на загранпаспорт через Госуслуги

В каких случаях можно оформить вычет за обучение

Как и при любом другом социальном вычете, налог возвращается тому человеку, чье имя указано в договоре на оказание услуг в качестве плательщика.

В Налоговом кодексе РФ (ст.119) прописано несколько оснований, по которым появляется право на вычет за обучение. Среди них:

1Собственное обучение.

Сейчас налоговое законодательство никак не ограничивает форму обучения: вы можете получать образование на дневном, вечернем, заочном, дистанционном отделении вуза или среднего специального учебного заведения, проходить краткосрочные курсы (повышение квалификации, освоение новой профессии), обучаться в автошколе, участвовать в тренингах и так далее. Главное – чтобы у учебного заведения была лицензия на образовательную деятельность. Интересно, что вычет можно получить и за образование за пределами РФ – необходим нотариально заверенный перевод лицензии.

2 Обучение ребенка в возрасте до 24 лет.

Обратите внимание Получить налоговый вычет за обучение ребенка можно только если он учится очно. Как и в случае со взрослым человеком, вернуть НДФЛ можно за обучение отпрыска в любом образовательном учреждении, имеющем лицензию

Это могут быть курсы профессиональной подготовки, частный детсад (из общего платежа по договору выделяется сумма, потраченная именно на обучающие программы; питание и уход в нее не входят), школы дополнительного образования – музыкального, художественного и т.д. Если ребенок занимался с репетитором, тот должен быть индивидуальным предпринимателем на патентной системе налогообложения.

3 Обучение опекаемого до достижения им 18 и 24 лет.

В этом случае также действует правило: ребенок должен обучаться только на очной форме. Есть две градации: до достижения 18-летнего возраста вы оформляете вычет за обучение подопечного (опекаемого). Когда последний достигает совершеннолетия, в документах указывается «бывший подопечный/опекаемый».

4Обучение брата или сестры до достижения ими возраста 24 лет.

Обязательное требование – очная форма обучения. Брат или сестра могут быть как полнородными (от общих матери и отца), так и неполнородными (например, сын вашей матери от ее второго мужа).

Не полагается вычета за обучение супруга/супруги, а также не ближайших родственников (племянники, внуки, бабушки-дедушки и так далее). Не возвратит государство деньги и за обучение за счет средств материнского капитала. Вычет за обучение по направлению работодателя может быть оформлен, если вы по договору обязаны компенсировать потраченные на ваше образование средства.