Порядок ведения и заполнения кассовой книги — образец

Содержание:

- Когда журнал кассира-операциониста предоставляется в ФСН

- Порядок ведения кассовых операций

- Какие новые бумаги нужно заполнять?

- Особенности составления некоторых кассовых книг

- Как правильно заполнить?

- Нюансы оформления в различных случаях

- Контроль ведения кассовой книги

- О журнале кассира-операциониста

- Обязательно ли наличие на предприятии?

- Кто ведет кассовую книгу

- Кассовые документы при поступлении и выбытии денежных средств

- Ответственность и санкции

- Как правильно заполнять кассовую книгу: инструкция

- Особенности документа

- Особенности формирования и применения отчета

Когда журнал кассира-операциониста предоставляется в ФСН

- Нужно переделать регистрацию карточки кассового аппарата.

- Журнал закончен и требуется заведение новой книги.

- В случае проверки, которая организуется и инициируется самой налоговой (отдельно о видах проверок читайте в статье на нашем сайте).

При этом законом не запрещается устанавливать любое количество кассовых аппаратов фирмой. Однако все они должны быть установлены верно и обязательно быть зарегистрированы.

Важно понимать разницу между кассой фирмы и кассой ККМ. Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

Так, наличные средства, которые получены при использовании контрольно-кассовой аппаратуры:

- Должны быть учтены в тот же день, когда они поступают.

- Могут быть возвращены покупателю только в тот же день, когда они поступили от него. (Для реализации процедуры возврата товара существует свой регламент, и он будет рассматриваться отдельно).

- Эти средства отсутствуют вначале смены и после закрытия.

- Средства в течение этого же дня сдаются в инкассацию, либо же в конце кассового дня — в кассу фирмы. При этом оформляется приходный кассовый ордер по окончанию смены и передаче денег.

В денежном шкафу/ящике/сейфе средства могут быть только для размена. При этом средства выдаются вначале кассовой смены из кассы фирмы. Опять же оформляется ордер (расходный).

Важно! Грубым нарушением будет считаться закрытие кассового дня на следующий день. В случае обнаружения, на кассира будет наложены штрафные санкции в размере до 4-х тысяч рублей за одну ошибку

А фирма поплатиться суммой в размере порядка 50 тысяч рублей.

Порядок ведения кассовых операций

Указание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Какие новые бумаги нужно заполнять?

С вступлением в силу закона №54-ФЗ «О применении контрольно-кассовой техники» появилось два новых документа. Это чек коррекции и форма с признаком «возврат прихода».

Первый выдается, если появляется неучтенная выручка. В нем отражается сумма превышения. Также он необходим в случаях, когда в магазине случился перебой в подаче электроэнергии и кассир вел торговлю, принимая наличные.

Второй оформляется, когда производится возврат средств за товар или услугу. Он выдается как при оплате наличными, так и банковской картой.

Также появились отчеты об открытии и закрытии смены, закрытии фискального накопителя и подтверждение ОФД о достоверности принятых данных. Они не входят в перечень документов учета, поэтому подробно рассматривать их мы не будем.

Особенности составления некоторых кассовых книг

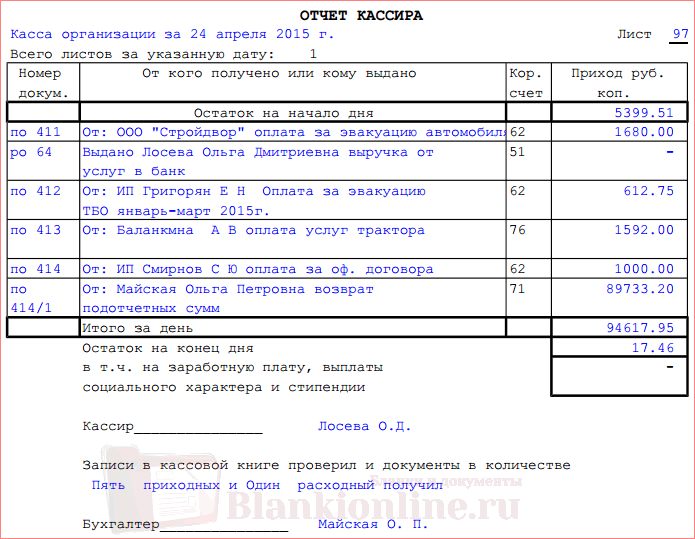

В организации в зависимости от количества составляемых кассовых документов на один день может приходится несколько листов. В этом случае идет сквозная их нумерация. Например, за 24 апреля 2015 – листы 97 и 98, за 25 апреля — лист 99. В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Как правильно заполнить?

Форма КМ-4 ежедневно заполняется уполномоченным работником хозяйствующего субъекта, действующим по специально разработанной инструкции, только в том случае, если кассовые операции реально осуществлялись на протяжении рабочей смены (рабочего дня).

Форма КМ-4 ежедневно заполняется уполномоченным работником хозяйствующего субъекта, действующим по специально разработанной инструкции, только в том случае, если кассовые операции реально осуществлялись на протяжении рабочей смены (рабочего дня).

Заполнять этот документ может кассир-операционист, главбух, администратор или сам руководитель организации (предприниматель).

В этот журнал вносятся фактические сведения о совершенных кассовых транзакциях и полученной наличной выручке.

Источником соответствующей информации является Z-отчет, формируемый по конкретному устройству ККТ в конце каждой рабочей смены.

Как правильно оформить титульный лист регистра КМ-4:

- Официальное название хозяйствующего субъекта, а также его адрес, телефонный номер, регистрационные коды (ИНН-номер, ОКДП, ОКПО, ОКУД).

- Сведения об устройстве ККТ, для которого заполняется данный журнал. Указываются наименование (марка/модель) аппарата, номер производителя, номер регистрационный.

- Учетный период, на протяжении которого в форму вносились нужные данные.

- Субъект, ответственный за внесение сведений в эту форму.

Оформление табличной части журнала КМ-4:

- Дата внесения данных (формирования Z-отчета). Если за рабочий день было несколько смен (Z-отчетов), датированных одним числом, каждая из них отдельно отображается в журнале с назначением порядкового номера.

- Номер соответствующего отдела (если их два и более в организации), пробивающего учитываемые суммы.

- ФИО сотрудника, выполняющего функции кассира-операциониста.

- Порядковый номер, автоматически назначенный контрольному счетчику (сформированному Z-отчету).

- Порядковый номер, автоматически назначенный контрольному счетчику, фиксирующему количество переносов сведений суммирующего фискального отчета. Сведения копируются из предыдущей графы (4).

- Сведения суммирующих фискальных счетчиков (накопительный кассовый итог) к началу конкретного операционного дня (конкретной рабочей смены). Каждый Z-отчет, сформированный по ККТ, увеличивает (накапливает) эту сумму.

- Подпись ответственного кассира.

- Подпись ответственного администратора.

- Сведения суммирующих фискальных счетчиков (накопительный кассовый итог) к завершению конкретного операционного дня (конкретной рабочей смены).

- Размер выручки, полученной и учтенной за рабочую смену (рабочий день). Включает наличную выручку, безналичную выручку, наличные возвраты. Информация берется из Z-отчета.

- Размер наличной выручки (без учета безналичной выручки и наличных возвратов).

- Количество всех платежей, совершенных покупателями в безналичной форме (к примеру, банковскими картами).

- Сумма всех платежей, совершенных покупателями в безналичной форме (к примеру, банковскими картами).

- Общая величина сданной выручки. К наличной выручке прибавляется безналичная выручка, а из полученного значения вычитается сумма наличных возвратов.

- Общая величина наличных возвратов, совершенных за конкретную смену.

- Подпись ответственного кассира, передающего администратору наличность.

- Подпись ответственного администратора, принимающего от кассира наличность.

- Подпись руководителя хозяйствующего субъекта.

Скачать бланк и образец заполнения

Также предлагаем скачать бланки и образцы других форм по учету операций по ККТ:

- форма КМ-6 — отчет кассира;

- форма КМ-7 — сведения о показания ККТ и выручке при наличии несколько ККМ.

Нюансы оформления в различных случаях

Особенности ведения журнала зависят от деятельности предприятия. Например, может случиться так, что за день не было пробито ни одной операции на ККТ, что делать в таком случае?

Правилами ведения формы допускается отсутствие записей, если не было выбито чеков. Тем, кто не имеет постоянных поступлений или выдачей денежных сумм, можно вести книгу по мере необходимости.

Вопросы могут возникнуть и тогда, когда кассир покинул рабочее место, не сняв итоговый отчет. На самом деле, ЭКЛЗ кассовой машины сохраняет все сведения, поэтому отчет можно будет без труда получить и позднее.

Может случиться так, что Z-отчет утерян, но так как он является документом бухгалтерской отчетности, его необходимо восстановить. Сделать это можно:

- Обратившись в обслуживающую организацию. Как правило, механик в кратчайшие сроки извлекает информацию, сохранившуюся на ЭКЛЗ.

- Сняв фискальный отчет. Чтобы получить сведения из фискальной памяти машины, необходимо знать код, который назначается в налоговой инспекции при регистрации ККМ. Если код неизвестен или введен ошибочно, кассовый аппарат может заблокироваться, и придется вызывать мастера.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

Обязательно ли наличие на предприятии?

На всех предприятиях, осуществляющих операции с наличностью, должна быть кассовая книга.

Применяемая система налогообложения в компании или ее организационно-правовой статус не подразумевает применение какой-либо льготы.

Ведение онлайн-касс не освобождает от оформления кассового журнала по утвержденным нормам.

Официально освобождены от составления подобного бланка ИП, осуществляющие учет объектов налогообложения (доходов, расходов, натуральных показателей), охарактеризованные определенной категорией экономической деятельности. О ведении кассовой книги ИП читайте здесь.

Учет, при этом, должен оформляться по установленному регламенту. Данная норма обозначена в пункте 4.1 Указаний Банка России (№ 3210-У).

За какой период формируется?

Кассовая книга начинается с первого дня календарного года и ведется по нарастающей до его завершения. На следующий год оформляется новый документ, нумерация документов начинается с номера 1 и далее по порядку.

Какие требования и правила предъявляются к ведению вручную?

Унифицированный бланк КО-4 является единой формой ведения финансовых операций на предприятии. Некоммерческие организации применяют бланк код по ОКУД 0310004, бюджетные учреждения — код по ОКУД 0504514.

Законодательством РФ разрешено несколько вариантов ведения данной отчетности:

- на типографских бланках, заполненных от руки;

- на компьютере внесение информации в соответствующую форму с последующей распечаткой заполненных листов;

- в специализированных программных комплексах электронно, с последующим формированием электронного документа с электронно-цифровой подписью — порядок заполнения книги в электронном формате.

Заполнением бланка и осуществлением операций с наличностью должен заниматься кассир или иной специалист предприятия, наделенный соответствующими правами и обязанностями распоряжением руководителя.

Если должность кассира отсутствует в штатном расписании учреждения, то обязанности по заполнению бланка возлагаются на бухгалтера или главного бухгалтера.

В небольшой компании, где численность сотрудников равна 1-2 специалистам, регистрацию кассовой дисциплины можно доверить сторонней организации или непосредственному руководителю.

Что является основанием для оформления?

Указание Центробанка от 11 марта 2014 года (№3210-У) служит основанием для оформления основного кассового документа.

Соответствующие записи в кассовую книгу вносятся, основываясь на расходные и приходные документы кассы, оформленные по нормам действующего законодательства.

Кто ведет кассовую книгу

Юридические лица обязаны вести кассовую книгу в 2021 году. Что касается ИП, в отношении их работы такая обязанность не закреплена. Однако должны вести сводные документы с регистрацией расхода и прихода средств, как альтернативу кассовой книге. Как правило, в подобных случаях применяется КУДИР. Принцип ее заполнения аналогичен: отражаются данные о совершенных операциях, согласно первичной документации.

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Кассовые документы при поступлении и выбытии денежных средств

Приходный кассовый ордер (КО-1)

Каждое поступление денежных средств в кассу оформляется Приходным кассовым ордером (ПКО) (Форма N КО-1, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении поступления денег в кассу кассир должен (п. 5 Указания ЦБ РФ N 3210-У):

- сверить подпись уполномоченного лица (бухгалтера, главного бухгалтера, руководителя) на ПКО с образцом;

- пересчитать деньги в присутствии вносителя, проверить соответствие принятой суммы той, что указана в ПКО;

- проверить наличие подтверждающих документов, указанных в ПКО;

- если все совпадает — подписать документ, расписаться и поставить печать (штамп) на отрывной квитанции, передать ее вносителю.

В 1С печатная форма КО-1 формируется из документа Поступление наличных. PDF

Расходный кассовый ордер (КО-2)

Каждый факт выбытия денежных средств из кассы оформляется Расходным кассовым ордером (РКО) (Форма № КО-2, утв. Постановлением Госкомстата РФ от 18.08.1998 N 88). При оформлении выбытия денег из кассы организации кассир должен (п. 6 Указания ЦБ РФ N 3210-У):

- сверить подпись уполномоченных лиц (бухгалтера, главного бухгалтера, руководителя) на РКО с образцом;

- проверить наличие подтверждающих документов, указанных в РКО;

- провести идентификацию лица, принимающего денежные средства, по документу, удостоверяющему его личность;

- подготовить сумму для передачи, передать РКО принимающему лицу для подписи;

- пересчитать денежные средства при получателе;

- подписать РКО.

В 1С печатная форма КО-1 формируется из документа Выдача наличных. PDF

Ответственность и санкции

При обнаружении нарушений в ведении, оформлении и хранении кассового журнала существует возможность наложения штрафных санкций на предприятие и его сотрудников. Согласно статье 15.1 КоАП РФ, за неправильное ведение журнала или его отсутствие на предприятии на организацию может быть наложена административная ответственность:

- для должностного лица — от 4000 до 5000 рублей;

- для юридического лица — от 40 000 до 50 000 рублей.

Аналогично статья 13.20 КоАП РФ также предусматривает денежный штраф от 100-300 рублей и до 300-500 рублей для гражданских и должностных лиц соответственно.

В данной статье приведен подробный разбор того, как кассиру-операционисту заполнять книгу (образцы приведены на фото в тексте) по кассовому аппарату на предприятии. Также указаны обязанности и ответственность других лиц (бухгалтера или руководителя) при работе с данным документом.

Как правильно заполнять кассовую книгу: инструкция

Заполнять поля кассовой книги просто. Основные действия ― внесение прибывшей и убывшей наличности, а также подведение итогов в конце смены. Кассовая книга в 2021 году оформляется по форме КО-4. Законодательство позволяет не руководствоваться именно этим бланком. Можно использовать любую другую форму документа, разработанную индивидуально в рамках устава организации. Но большинство бизнесменов довольствуется КО-4, потому что она удобная и понятная.

Рассмотрим основные нюансы при заполнении кассовой книги:

- 1. Титульный лист ― «лицо» документа. Он содержит основные данные, такие как наименование организации, коды ОКПО, ОКУД, период, за который заполняется книга (как правило, календарный год).

- 2. Основа кассовой книги ― кассовые листы. Они содержат основную информацию, ради которых, собственно, и ведется книга. Сначала переносится остаток, полученный в конце предыдущей смены. Он и открывает день. Регистрируются приход и расход в течение смены, проведенные в виде наличности. Для каждого типа операции предусмотрен свой столбец. Также указывается, от кого получено либо кому выданы деньги (фамилии ИП либо наименование организаций). По завершении смены подводятся итоги. Полученный остаток переносится на начало следующего дня. На листах стоят подписи кассира, бухгалтера, которые подтверждают соответствие указанных данных фактическим сведениям.

- 3. Последняя страница заполняется тогда, когда книга за указанный период будет завершена. Обязательно указывается количество прошитых и пронумерованных листов. Бухгалтер и руководитель компании ставят подписи, при наличии печати используют и ее.

Особенности документа

С 2013 года единые шаблоны первичных документов отменены, так что на сегодняшний день работники организаций и предприятий имеют возможность выбрать, вести ли им журнал кассира-операциониста в свободном виде, разработать собственный бланк документа или воспользоваться унифицированной, ранее обязательной к применению, формой КМ-4. Большинство, надо сказать, идет по третьему пути, поскольку стандартный бланк содержит в себя все необходимые реквизиты и строки, а значит, не нужно тратить время на формирование структуры и содержания журнала.

Документ следует вести в бумажном (распечатанном) виде. При этом все его листы должны быть пронумерованы и скреплены между собой при помощи толстой нити (но только не степлером). Использовать для заполнения журнала можно шариковую ручку любого темного цвета (другие средства письма – фломастеры, карандаши и т.п. недопустимы).

На последней странице документа необходимо указать количество листов, поставить печать (если, конечно применение штемпельных изделий закреплено в учетной политике фирмы), и подпись ответственного лица (специалиста отдела бухгалтерии или главного бухгалтера).

Внесение записей в журнал происходит строго по хронологии (без пропусков), при этом помарки и ошибки крайне нежелательны.

Если такая оплошность все же случилась, исправлять неверные данные следует, аккуратно зачеркнув неправильные сведения и вписав правильные, сделав рядом отметку «исправленному верить». Все корректировки обязательно следует датировать, а также удостоверять подписью кассира-операциониста и главного бухгалтера.

Книга может вестись как на регулярной основе (если торговая точка или предприятие работает каждый день), так и по мере необходимости.

Если операций при участии контрольно-кассового аппарате в учетный период времени не было, заполнять бланк не нужно.

Особенности формирования и применения отчета

После перехода на новую кассовую дисциплину необходимость в ведении журнала и справки-отчета кассира отпала. Но никто не запрещает предпринимателям вести самостоятельно такую кассовую документацию. Новый отчет о закрытии смены имеет все данные для заполнения таких документов.

Обязательное требование к новому документу – осуществление передачи данных в автоматическом режиме в адрес ФНС. С этой задачей прекрасно справляется ФН, встроенный в онлайн кассу. Сформированный документ должен храниться в памяти ФН не менее 30 суток. Поэтому при проблемах с интернетом данные передаются автоматически при появлении связи.

Справка! При отсутствии передачи чеков на протяжении более 30 дней, касса блокируется.

Избежать такого казуса можно, если регулярно проверять кол-во не отправленных в адрес ОФД чеков. И такая возможность предусмотрена именно при формировании отчета о закрытии смены.

Ниже части «Состояние обмена с ОФД» при нормальной передаче данных должны отображаться нули в следующих строках:

- дата и время первого не переданного ФД;

- количество не отправленных чеков.

Учитывайте! У определенных моделей ККТ могут быть свои особенности формирования итогового чека. Так, при подключении техники через GPRS модем в строке «Кол-во непереданных документов» может всегда отображаться «1». А в аппаратах марки Атол дата и время не переданного чека всегда отображается, как текущая.

Но кроме этого, отчет необходим для оформления ПКО. Причем на основании одного отчетного чека можно сформировать несколько приходно-кассовых ордеров, которые будут, в зависимости от проводимых операций, соответствовать различным бухгалтерским проводкам.

Закрытие кассовой смены обязательно отображается в бухгалтерской программе учета.

В карточку кассовой смены вносится время и дата ее окончания, изменяется статус на Закрыто.