Товарный чек. бланк и образец заполнения

Содержание:

- Правила и порядок заполнения

- Реквизиты кассового и товарного чеков

- Особенности использования для ИП и ООО

- Зачем нужен

- Обязательные реквизиты

- ФД – что это и для чего он указан

- Определение по закону

- Проверяем «внешний вид» чека

- Нужен ли журнал кассира-операциониста?

- Обязательные реквизиты

- Для чего нужен кассовый чек

- Нововведения в действующем законодательстве

- Реквизиты

Правила и порядок заполнения

Чековая книжка состоит из нескольких одинаковых денежных чеков (до 50 листов). Когда возникает необходимость в получении наличности, сотрудник предприятия заполняет чек строго по порядку.

Клиенту кредитного учреждения важно заполнять все строчки в денежном чеке правильно, без ошибок и помарок. Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении

Он проверяет правильность заполнения строчек в чеке, а также производит идентификацию представленного образца подписи чекодателя с банковской карточкой, хранящейся в кредитном учреждении.

Кроме образцов росписей руководителя, доверенных лиц в карточку клиента записываются номера чеков в чековой книжке, которые тоже тщательно сверяются.

Факсимильную подпись на чеке использовать запрещено.

Денежные средства выдаются доверенному работнику при предъявлении удостоверяющего личность документа.

Как заполнить для получения наличных средств в банке с расчетного счета в кассу?

Форма бланка состоит из 2-х блоков: корешок и основной. Сведения в них практически идентичны, в корешке лишь несколько сжат объем информации и обозначены ключевые моменты.

Заполнив в документе все обязательные реквизиты, по линии отреза отрывается правый блок (основной), являющийся основанием для получения наличности в кассе банка и передающийся сотруднику банка.

Левый блок (корешок) остается в книжке у юридического лица.

При заполнении лицевой части бланка в соответствующие графы чека вносится информация:

- название ИП или предприятия в соответствии с учредительной документацией;

- номер расчетного счета юридического лица;

- желаемая сумма получения денежных средств (цифрами, в рублях и копейках), цифры пишутся максимально близко друг к другу, не оставляя больших промежутков, если место все-таки осталось, то необходимо пустоту заполнить прочерком;

- название города, населенного пункта, где оформляется чек;

- дата составления документа и наименование кредитного учреждения;

- персональные сведения (ФИО) в дательном падеже сотрудника, которому доверено получение денег;

- необходимая сумма для выдачи (прописью), в пустом месте графы проставляется прочерк;

- первая и вторая подписи ответственных лиц в соответствии с банковской карточкой.

На оборотной стороне бланка клиент банка обозначает код и назначение выдаваемой ему суммы.

Также отдельная кредитная организация может определить дополнительные реквизиты, необходимые для заполнения.

Далее ставит подпись доверенный представитель компании, указываются его паспортные данные: серия, номер, кем и когда выдан, дата и место выдачи.

Расположенные ниже строки предназначены для внесения информации сотрудниками банка.

Как правильно оформить корешок?

Корешок остается у держателя расчетного счета (в чековой книжке) и содержит сведения:

- получаемая сумма в рублях и копейках (цифрами);

- дата получения наличности (месяц пишется прописью);

- фамилия и инициалы доверенного сотрудника компании;

- подписи ответственных сотрудников предприятия (первая и вторая).

На оформленный чек проставляется печать, если ее наличие зафиксировано в карточке клиента кредитного учреждения.

Когда информация о печати отсутствует, указывается обозначение «б/п».

До недавних времен хозяйствующие субъекты по нормам законодательства должны были применять в своей деятельности печати и штампы.

Но с 2021 года требования изменились.

Теперь предприятия, как и ИП вправе оформлять свою документацию без участия штемпельных изделий.

Их применение обязательно при фиксировании данной нормы в локальных актах компании.

Финансовые активы в наличном выражении поступают в кассу фирмы, затем оформляется приходный кассовый ордер, его номер прописывается с оборотной стороны корешка. Даты в приходном ордере и чеке должны совпадать.

Чьи подписи содержит?

Правом подписывать чек для предъявления в банк организации обладает определенная категория сотрудников.

В основном к ним относятся директора и их заместители.

Реквизиты кассового и товарного чеков

Товарный чек представляет собой первичный документ, подтверждающий факт хозяйственной жизни – заключение договора купли-продажи (ФЗ-402 от 6/12/11 «О бухучете», ст. 9; ГК РФ, ст. 493).

В каких случаях при продаже товаров можно выдавать товарный чек вместо кассового чека?

У товарного чека нет унифицированной формы, его реквизиты подчиняются тем же правилам оформления, что и иные первичные учетные документы:

- наименование «Товарный чек» (в подавляющем большинстве случаев документ нумеруют для удобства обработки);

- дата, когда выдан;

- данные продавца: ИНН, адрес (юридический и физический, если они разнятся), контактные данные;

- перечень товаров (работ, услуг), которые были проданы, и их количество;

- цена за единицу, стоимость;

- фамилия, должность, подпись лица, ответственного за оформление документа.

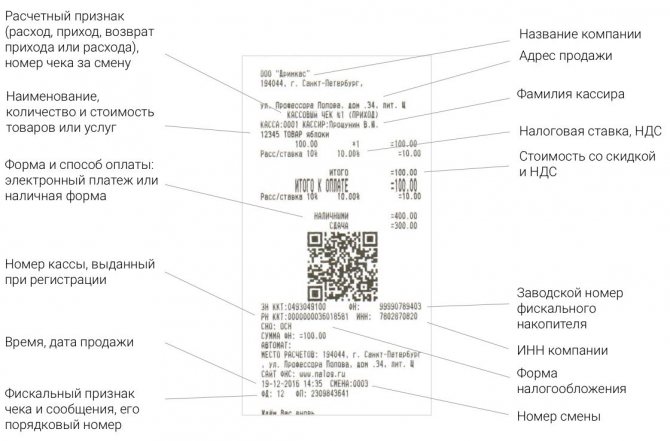

Реквизиты кассового чека, в основном согласуясь с требованиями указанного ФЗ и ГК РФ, с товарными значительно разнятся. Они диктуются нормами ФЗ-54 от 22/05/2003 (ст. 4.7- 1).

Вопрос: Предусмотрена ли обязанность ИП представлять документы, подтверждающие законность неиспользования ККТ при расчетах? Можно ли принять к учету в целях налога на прибыль предъявленные подотчетным лицом товарные чеки на оказание услуг при отсутствии кассовых чеков?Посмотреть ответ

Дополнительно включается целый ряд сведений:

- форма расчета (наличными или электронно);

- рег. номер контрольно-кассовой машины, заводской номер фискального накопителя;

- сайт, где можно проверить подлинность чека;

- электронная почта продавца и покупателя, на которую можно отправить документ в электронной форме;

- адрес установки кассовой техники;

- QR-код для автоматического считывания данных чека, и др.

На заметку! Перечень реквизитов кассового чека фискальные органы постоянно корректируют и дополняют. Так, с 1 марта вступают в действие очередные поправки к реквизитам документа, согласно приказу №ММВ-7-20/434@ от 29/08/19 ФНС.

На первый взгляд, ответ на вопрос об использовании товарного чека без кассового видится отрицательным, поскольку кассовый чек содержит более развернутую информацию, подтверждающую сделку. Она соответствует требованиям ФНС, позволяющим бесспорно включить хозяйственную операцию в расчет налоговой базы. Однако следует разобраться, для чего, каким образом тот и другой документ применяется в учете.

Особенности использования для ИП и ООО

Общества с ограниченной ответственностью обязаны применять в своей деятельности онлайн-кассы, если происходит прием наличных и безналичных денежных средств от покупателей. При этом требования к фискальному чеку будут полностью совпадать с представленными выше. Исключений здесь не существует, а нарушение законодательства приводит к серьезным штрафам.

С индивидуальными предпринимателями все не так однозначно. Большинству из них все же придется приобрести и установить новый аппарат, работающий через интернет, но некоторые исключения есть для бизнесменов, не имеющих наемных работников. Если они используют в своей работе ЕНВД и патентную систему налогообложения, обзаводиться ККТ им по-прежнему не нужно.

Зачем нужен

Само понятие кассового чека может объединять в себе два различных значения: непосредственно кассовый чек и товарный.

Кассовый чек (он еще носит название фискального) выдается непосредственно при осуществлении приобретения вещи, ценности, товара и оформление его происходит на основании данных в кассовом аппарате. Необходимость печати и создания такого документа вызвана следующими факторами:

Подтверждение факта покупки

Часто покупателям нужен такой удостоверяющий покупку документ либо для подтверждения суммы, потраченной на покупку либо просто самого приобретения в определенный период времени.

Имеет важное значение при покупке техники или вещей с определенным сроком гарантии на них. Зачастую, в случае поломки в результате эксплуатации кроме самого гарантийного талона необходимо предоставление кассового чека – без его наличия не всегда могут осуществить ремонт или устранение неисправности.

Подтверждение снятия с остатка определенного товара

Зачастую при проведении товара через кассу (если это торговые сети, супермаркеты, магазины) автоматизированная система учета одновременно производит списание товара с основного баланса, когда на кассе выбивается документ о совершении покупки. На некоторых предприятиях сначала происходит отгрузка товара, а впоследствии выбивается чек. В любом случае, сумма денег за отпущенные материальные ценности должна совпадать с суммой, прошедшей по кассе.

Кассовый чек является своеобразным подтверждением общей реализованной суммы товара для тех субъектов деятельности, чья выбранная система налогообложения обязывает выдавать подобный документ покупателю при приобретении товара. Соответственно, при сдаче отчетности (прибыль от реализации, оборот средств за конкретный период работы) сумма по периодическому отчету кассы должна совпадать с цифрой, указанной в налоговых декларациях.

Товарный же чек имеет несколько отличий от кассового:

- представляет собой бланк, заполняемый продавцом или ответственным лицом вручную;

- содержит в себе данные о месте, где осуществилась покупка ценности, артикуле или сорте изделия, цены, фамилии и подписи продавца.

Товарный чек не является обязательным документом для физических лиц-предпринимателей (исключением является реализация технических товаров или других, на которые дается гарантия на определенный срок пользования)

Одной важной особенностью товарного чека является его недействительность без кассового, напечатанного на фискальном аппарате

Обязательные реквизиты

Законодатель не устанавливает стандартизированной формы, но оговаривает перечень реквизитов, данных, информации, отсутствие которых недопустимо. Как правило, заказывается он в типографии в желаемом объеме, и оговаривается присутствие данных в готовом виде.

Подпункт 2.1 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использование платежных карт» сообщает, что в экземпляре, подготовленном по запросу покупателя, отражается безоговорочно следующая информация:

- название формы;

- индивидуальный номер и дата выписки;

- название фирмы либо когда продавцом выступает индивидуальный предприниматель, ФИО;

- ИНН продавца;

- основной государственный регистрационный номер;

- юридический адрес либо адрес местонахождения места осуществления деятельности;

- название приобретаемых товаров и их количество;

- стоимость этих товаров и итог к оплате;

- подпись и расшифровка человека, оформившего и выдавшего документ.

Он раскрывает детальные сведения о покупке. В пустые графы, согласно порядку заполнения данного документа, вносятся соответствующие наименования, число единиц, цена за единицу и общий объем товара одного вида.

В первой случае оставшиеся пустые графы перечеркиваются, чтобы избежать внесения иных покупок.

Бесплатная консультация юриста по телефону

По Москве и области

7 (495) 280-74-29

Санкт-Петербург и область

7 (812) 389-36-23

Федеральный номер

8 (800) 511-43-08

При отражении множества позиций, есть два пути решения ситуации:

- Выписать несколько, делая в каждом отметку, что последующий является продолжением предыдущего.

- Заполнить необходимое число бланков. Отдельный вид товара обособленный чек с самостоятельным номером и своим итогом.

Заполняется следующими способами:

- С помощью компьютерной техники. Это возможно при ведении учета в месте осуществления деятельности с использованием специализированных программ. Документ, после выбора реализуемого товара, просто распечатывается в двух экземплярах. Вся обязательная информация попадает в готовый бланк автоматически, используя данные заполненных справочников программы.

- Заполнение в ручную. В готовый пустой бланк заносится вся необходимая информация. Важна аккуратность при работе с бланком. Исправлять ничего нельзя. Допущение ошибки ведет к перечеркиванию экземпляра. Он остается на хранении продавца для отчетности.

Следует дополнительно отметить несколько моментов оформления их у индивидуального предпринимателя:

- Печать. В соответствии с действующим законодательством, индивидуальный предприниматель не обязан иметь собственный оттиск печати. Одновременно с этим, заполненный бланк при совершении реализации заверяется печатью продавца. Поэтому требуется создание собственной печати.

- Услуги. Нормой закона не прописаны особенности занесения в чек данных при оказании услуг. Единственное отличие от такого же чека на товары – отражение названия услуги или работы в колонках перечисления товара.

- Дублирование. При тиражировании бланков в типографии, возможность создания копии предоставляется сразу. Создание дубликата выручает при потере оригинального документа и дает возможность не заниматься заполнением книг регистрации товарных чеков.

ФД – что это и для чего он указан

Фискальные чеки – это официальное подтверждение на бумаге о совершенной торговой, денежной операции. Получив его на руки, потребитель при необходимости может доказать, что полностью оплатил услугу или товар. Данная бумага является отчетной документацией, которая отображает все данные об операциях через кассовый аппарат. Во время расчетов на чеке отображается совместная сумма расходов, приходов за подотчетный период.

Федеральная налоговая служба строго контролирует отчеты о предоставлении и оформлении чеков, потому за служащим, который применяет кассовую технику, сохраняется административная ответственность в случае невыдачи квитанции или ее несвоевременное предоставление в инспектирующий орган. Сотрудник получает штраф за неправильное использование кассовой техники.

Чек, выданный на руки потребителю и поданный в отчете, должен быть оригинальным. Его подлинность обоснована рядом указанных реквизитов. Отличать квитанции помогают такие графы, как номер смены и чека за смену, фискальные данные и признаки документа.

Фискальные данные, признаки и номер чека – это разные позиции, которые отличаются не только знаками и расположением на бумаге:

- фискальные данные (ФД) – это документы, их количество, которые поданы оператору за время эксплуатации техники с номерным знаком;

- признаки документа (ФПД) – это кодовое обозначение, которое формируется ключом для шифрования информации по проведенной услуге и ее передачи в налоговую инспекцию;

- номер расчетной квитанции за смену означает ее порядок формирования в течение одной смены с момента начала работы предприятия до его закрытия. По аналогии первые бланки получат номер один, последующие – два, три и т.д.

Чек, как отчетный документ, содержит набор знаков и кодов, которые несут конкретную информацию не только об оплате, а данные о кассовом аппарате, кассире и так далее. В реквизитах фискальные данные показывают регистрационный номер по оплате услуги, который зарегистрирован в налоговой инспекции.

Кроме вышеупомянутых обозначений, в течение года обязательным пунктом станет внесение кода товара в соответствующий чек. Код необходимо проставлять на продукции, которая получила идентификационную маркировку – табачные изделия, лекарственные препараты, текстиль, обувь, меховые товары. Также, исходя из правок к закону об аппаратах, дополнением могут стать отдельные пункты для специальных сфер предоставления услуг, проведения по ним расчетов, которые не регламентирует пункт 1.

Определение по закону

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Проверяем «внешний вид» чека

Прежде всего, имеет смысл проверить то, как, собственно говоря, выглядит кассовый чек и соответствуют ли его реквизиты требованиям законодательства.

Бумажный либо электронный чек ККМ должны в общем случае содержать:

Для некоторых категорий торговых предприятий законом установлена возможность формирования чеков с меньшим перечнем реквизитов в сравнении с приведенным (например, такие преференции установлены для торговых бизнесов на ПСН, ЕНВД). Или, наоборот, с большим — к примеру, если чек выдается платежным агентом.

Если с внешним видом чека все в порядке — можно переходить к проверке его на предмет фискализации.

Онлайн-кассы для всех видов бизнеса! Доставка по всей России.

Оставьте заявку и получите консультацию в течение 5 минут.

Нужен ли журнал кассира-операциониста?

Журнал кассира-операциониста является регистрационным журналом, в который вносится информация о состоянии счетчиков ККТ и сумме выручки с указанием способа оплаты.

До ввода в работу кассовой техники нового поколения журнал кассира-операциониста являлся обязательным к заполнению. С введением касс нового поколения у предпринимателей появилась возможность избавить своих сотрудников от заполнения журнала. Однако единого мнения о необходимости на сегодняшний день нет.

Согласно письма Минфина от 04.04.2017 № 03-01-15/19821 журнал не является обязательным к заполнению, так как данные, вносимые в него, присутствуют в отчетах, передаваемых ОФД.

Однако, согласно п. 72 Административного регламента по Приказу Минфина России от 29.06.2012 № 94н представители налоговой службы обязаны заверять журналы кассира-операциониста при возникновении подобной необходимости.

Кроме того, наличие подобного вида учета денежных средств рекомендовано п. 6 Методических рекомендаций от 18.08.1993 года.

Исходя из информации, указанной выше применение журнала кассира-операциониста (при условии работы с онлайн-ККТ) не установлено законодательно. Однако, также не запрещает ведение журнала предпринимателями в целях контроля выручки.

Обязательные реквизиты

Законодательно не определена единая форма бланка товарного чека, но содержание его имеет обязательные требования.

Это:

- Название документа, его порядковый номер и дата оформления при покупке товара.

- Полное наименование организации как в установочных документах. Это обязательное условие при возможном обращении по поводу товара или услуги в арбитражные органы. Если предприятие торговли принадлежит индивидуальному предпринимателю, то указывается его имя, отчество и фамилия.

- В реквизитах обязательно надо указать идентификационный номер налогоплательщика.

- В товарном чеке пишется, сколько и какого товара продано покупателю. Если речь идет об услуге или работе, содержание их подробно описывается.

Это неотвлеченное описание действий работников, а конкретное наименование работы с указанием цены.

Если приобретено несколько товаров, информация о количестве, стоимости и цене каждого прописывается в отдельной строке подробно и полно:

- Цена за единицу товара и вся сумма за покупку указывается в российской валюте.

- Товарный чек, обычно, выдается продавцом магазина. В конце бланка обязательно надо указать фамилию, инициалы выдавшего чек лица. Ставится его личная подпись. Этот продавец ответственен за товар.

В заполнении товарного чека не допускаются ошибки и исправления. При возникновении этих недочетов следует заполнить бланк заново.

Если предприниматель имеет несколько торговых точек, то в товарном чеке указывается наименование продающего товар магазина и его адрес. Это делается для конкретизации проведенной операции и при возникновении спорной ситуации разобраться в деталях можно в конкретном магазине с подписью продавца на бланке.

Многие организации-покупатели требуют указывать в товарном чеке паспортные данные предпринимателя (без данных о прописке) и ОГРН организации.

Для чего нужен кассовый чек

Такая бумага является полноценным документом, подтверждающим сам факт совершения сделки между продавцом и покупателем. Другими словами, это некое подобие договора, сильно уменьшенное и сокращенное, но доказывающее подписание соглашения о том, что магазин продал качественный товар, а потребитель приобрел его для личного пользования. Но информация, содержащаяся в этой небольшой бумажке, оказывается полезна не только в качестве доказательства совершения сделки.

Она позволяет проводить полноценный учет движения поступаемых денежных средств для последующего составления бухгалтерской отчетности и предоставления сведений в налоговую службу. Соответственно появляется возможность со стороны официальных государственных органов контролировать деятельность продавца на предмет соблюдения им правил, требований и законов. Кассовый чек ККТ нового образца может выступать доказательством в рамках судебного разбирательства, урегулирования различных споров. Естественно, что за правильностью его оформления строго следят.

Нововведения в действующем законодательстве

Правок, внесенных в главный закон «О применении контрольно-кассовой техники», действительно много. Вот основные из них:

- Бумажный вариант квитанции, как и прежде, должен выдаваться каждому покупателю в обязательном порядке, но при его желании, в качестве дополнительного, на электронную почту или мобильный телефон также должен отправляться онлайн-вариант чека. При этом их юридическая сила будет равнозначной.

- Все данные, получаемые с касс, передаются в налоговую службу в автоматическом режиме посредством сети интернет.

- Процедура регистрации нового аппарата может быть проведения как классическим способом, явившись в отделение ФНС, так и онлайн, что серьезно упростит ее.

- В ККТ обязательно устанавливается фискальный накопитель, собирающий и передающий сведения оператору, ответственному за хранение данных.

- Несколько изменился список обязательных реквизитов. Подробно об этом рассказывалось выше.

Кроме того, поменялись штрафные санкции за нарушения в сфере кассового обслуживания. Штрафы за несоблюдение установленных правил возросли и могут достигать до 100 тысяч рублей для юридического лица.

Реквизиты

Форма бумаги может быть свободной. Кредитная компания может установить ее самостоятельно. Однако в документе должны быть обязательные реквизиты:

- Название документа.

- Требование о выплате некой суммы.

- Реквизиты счета, с которого будут переводиться деньги.

- Валюта, в которой выполняется платеж.

- Дата и место оформления документа.

- Подпись.

Иногда в чеке указываются дополнительные реквизиты. Они не являются обязательными. Если в документе нет обязательных реквизитов, он утрачивает свою юридическую силу. Условия использования бумаги утверждаются ЦК.

ВАЖНО! В чеке должен быть указан плательщик. Это банк, в котором лицо, делающее перевод, хранит свои деньги