Порядок ведения кассовой книги в электронном виде

Содержание:

- О журнале кассира-операциониста

- Порядок оформления

- Способы сшивания и необходимые инструменты

- Как правильно вести кассовую книгу в 2019 году

- Работаем с наличными деньгами

- Обновленный перечень кассовых документов

- Правила исправления сведений

- Правила заполнения документа

- Кто и когда его заполняет

- Контроль ведения кассовой книги

- Для кого оформление кассовой книги обязательно?

- Кто ведет кассовую книгу

- Инструкция по заполнению кассовой книги

- Образец заполнения кассовой книги ИП

- Заполнение: алгоритм и особенности процесса

О журнале кассира-операциониста

О том, что предприятия и ИП, осуществляющие расчеты с покупателями с использованием ККТ, должны вести для учета поступающей выручки книгу кассира-операциониста, сказано в п. 6 Методических рекомендаций по использованию данных учета выручки, полученных с применением контрольно-кассовых машин (утв. Госналогслужбой РФ № ВЗ-6-13/272, ЦБ РФ № 51 от 18.08.1993, доведены Письмом ЦБ РФ от 18.08.1993 № 51).

В методических рекомендациях зафиксированы следующие моменты по поводу порядка заполнения и оформления книги кассира-операциониста.

В Типовых правилах эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением также сказано, что книга кассира-операциониста должна быть скреплена подписью налогового инспектора. (Данные правила не отменены, поэтому продолжают применяться в части, не противоречащей Федеральному закону № 54-ФЗ и принятым в соответствии с ним нормативно-правовым актам, – Письмо ФНС РФ от 23.06.2014 № ЕД-4-2/11941.) Наличие обязанности у специалиста территориального налогового органа, ответственного за предоставление государственной услуги по регистрации ККТ, по заверению представленного заявителем журнала кассира-операциониста зафиксировано в п. 72 Административного регламента, утвержденного Приказом Минфина РФ от 29.06.2012 № 94н. ФНС в Письме от 12.04.2006 № 06-9-10/126@ к этому добавила следующее.

В альбоме, в котором приведены унифицированные формы первичной учетной документации по учету денежных расчетов с населением при осуществлении торговых операций с применением ККТ, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132, представлена форма журнала кассира-операциониста (№ КМ-4). При желании можно использовать эту форму либо разработать свою форму журнала (Письмо Минфина РФ от 25.01.2017 № 03-01-15/3482).

В то же время обратим внимание на следующую новость, опубликованную 07.10.2016 на официальном сайте ФНС по Амурской области. Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется

Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ

Изложенное нашло подтверждение в Письме Минфина РФ от 12.05.2017 № 03-01-15/28914: заполнение формы КМ-4, утвержденной Постановлением Госкомстата РФ № 132, не требуется. Вывод основан на том, что указанное постановление не подлежит обязательному применению в силу того, что он не является нормативным правовым актом, принятым в соответствии с Федеральным законом № 54-ФЗ, и, соответственно, не относится к законодательству РФ о применении ККТ.

* * *

На сегодняшний день индивидуальный предприниматель однозначно может не вести кассовую книгу и документы, на основании которых делаются записи в этой книге (то есть приходные и расходные кассовые ордера). Что касается журнала кассира-операциониста, пока нормативные правовые акты содержат требование о необходимости его заполнения, при этом журнал должен быть скреплен подписью уполномоченного специалиста территориального налогового органа. В перспективе велика вероятность того, что обязанность ведения данного журнала в случае применения ККТ, обеспечивающей передачу фискальных данных в налоговый орган, будет отменена официально.

Пока же за отсутствие журнала кассира-операциониста сохраняется вероятность привлечения к налоговой ответственности по ст. 120 НК РФ. Данной статьей установлена мера ответственности за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, под которым понимается:

-

отсутствие первичных документов;

-

отсутствие счетов-фактур;

-

отсутствие регистров бухгалтерского учета или налогового учета;

-

систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Если грубое нарушение совершено в течение одного налогового периода, штраф составляет 10 000 руб., в течение более одного налогового периода – 30 000 руб.

Порядок оформления

Документы, подлежащие прошиванию, сначала сортируют по дате, нумеруют каждый лист арабскими цифрами в правом верхнем углу, начиная с единицы. Опись не нумеруется. Для обложки обычно берут специальную бумажную папку «Дело». Для сшивания документов стандартного вида используют скоросшиватель формата А4. Если в документации есть конверты, они также нумеруются, причем это происходит в первую очередь, а затем нумеруется содержимое в нем. Если в документе есть приклеенные листы, этот документ нумеруется как один, после чего на обратной стороне этого листа помещается опись прикрепленных дополнений.

Если в нумерации допущена ошибка, она аккуратно зачеркивается тонкой чертой и исправляется. Рядом прописывается «Исправленному верить», заверяется подписью ответственного лица и ставится печать.

Слишком большой объем документации (больше 250 листов) следует делить на тома. Для каждого из них используется своя отдельная нумерация. Перед процессом подшивания все скобы и скрепки от степлера нужно убрать.

Способы сшивания и необходимые инструменты

Есть следующие способы сшивания документов:

- классический метод — с помощью иглы и нитки, чаще при сшивании небольшого объема материала в два, три или пять проколов;

- с помощью шуруповерта и упругой веревки — обычно для большого объема документации;

- посредством дырокола — схож с классическим методом, только вместо иголки используют дырокол;

- с использованием переплетного станка — применяется в типографии.

Для подшивания документации потребуются следующие инструменты:

- иголка (дырокол, шило, дрель) – зависит от объема документов для сшивания;

- плотные нитки (шпагат, шнур, лента);

- обложка дела 229×324 мм — при формирования архивного дела;

- бумажная наклейка 4х8 см — белый лист бумаги — заверитель;

- канцелярский клей;

- ножницы.

Как правильно вести кассовую книгу в 2019 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Работаем с наличными деньгами

Работа с наличкой всегда сопряжена с большой ответственностью. Кассиру нужно уметь не только правильно оформить все кассовые документы, но и соблюсти при этом требования законодательства

ВАЖНО! Основные моменты, которые должен знать кассир при работе с наличными деньгами, указаны в законе «О применении ККТ» от 22.05.2003 № 54-ФЗ и указании ЦБ РФ о кассовых операциях от 11.03.2014 № 3210-У

О том, как проверяется кассовая дисциплина и какими могут быть последствия ее нарушений, читайте в материале «Кассовая дисциплина и ответственность за ее нарушение».

Только это еще не все: у кассира много и других обязанностей. Одна из них, выполнение которой необходимо при работе на ККМ с ЭКЛЗ, — заполнение отчета «Справка-отчет кассира-операциониста» о показаниях счетчиков кассовой машины и выручке за рабочий день (или кассовую смену). На основании этого отчета выручка, полученная за смену, приходуется в операционную кассу.

Делается он либо на бланке унифицированной формы КМ-6, утвержденной постановлением Госкомстата от 25.12.1998 № 132, либо на бланке аналогичного содержания, разработанном самостоятельно. Последнее стало возможно с середины 2021 года после вступления в силу изменений, внесенных в закон № 54-ФЗ.

С 01.07.2017 в введением в применение онлайн-касс необходимость в оформлении подобного отчета исчезает, т. к. всю нужную отчетность можно формировать по данным о выручке, попавшим за смену в фискальный накопитель онлайн-кассы (см. письмо Минфина от 16.06.2017 № 03-01-15/37692).

Подробнее о технической стороне онлайн-касс читайте в статье «Порядок перехода на онлайн-кассы с 2021 года».

Обновленный перечень кассовых документов

Нововведения в области контрольно-кассовой техники направлены не только на усовершенствование функционирования системы кассового обслуживания, но и на разработку обновленного перечня первичных документов. В настоящий момент организации освобождены от необходимости создания документации, утвержденной Госкомстатом, которая заполнялась ранее. Все изменения обусловлены обновлением Федерального закона № 54 от 22.05.2003.

Несмотря на корректировки в действующем законодательстве, организации, ведущие кассу, в обязательном порядке должны заполнять приходные и расходные ордера и книгу по унифицированной форме КО-4 (Постановление № 88 от 18.08.1998). Таким образом, ведение КК по общему правилу продолжится и в процессе использования онлайн-кассы.

Регулирование применения ККТ производится посредством обновленного 54-ФЗ (ст. 1) и иных подзаконных нормативных актов, вытекающих из данной законодательной нормы.

Согласно нововведениям, утвержденным ФЗ-54, организации вправе не применять целый ряд унифицированных форм (унифицированные формы КМ 1 – КМ 9), утвержденных Постановлением Госкомстата № 132 от 25.12.1998 (Разъяснения Минфина и ФНС, Письма № 03-01-15/54413 от 16.09.2016, № ЕД-4-20/18059@ от 26.09.2016, № 03-01-15/19821 от 04.04.2017). После внедрения ККТ ведение данной первичной документации является для учреждений добровольным. Автоматизация учета максимально упрощает ведение первичного документооборота.

При этом действующий порядок ведения операций по кассе, закрепленный в Указаниях ЦБ РФ № 3210-У от 11.03.2014, обязывает каждый хозяйствующий субъект отражать движение наличных денежных средств в КО-4 (п. 4.1 Указаний) с использованием ПКО и РКО (п. 4.6 Указаний). Организации, у которых отсутствуют движения наличных денег, могут не вести КК.

Правила исправления сведений

Нередко в процессе ведения документации ответственные лица допускают какие-либо ошибки. Заполнение кассовой книги считается простым процессом, но всегда существует вероятность, что будут внесены неправильные сведения. В официальной документации не приветствуются разные описки или опечатки, а также исправления.

Любое исправление может признаваться в компании нарушением, поэтому за него ответственное лицо может привлекаться к дисциплинарной ответственности. Допускаются только мелкие ошибки, которые не связаны с указанными суммами и не влияют на подводимый итог. Как исправить ошибки? Для этого учитываются следующие правила:

- неверные данные просто зачеркиваются;

- сверху пишутся верные сведения;

- правильно исправленная ошибка заверяется подписью ответственного кассира и бухгалтера, который занимается проверкой документации;

- если же выявляются ошибки, связанные с размером остатка, то полностью перечеркивается лист, имеющийся в книге, после чего ставится отметка о его аннулировании;

- после зачеркивания одного листа производится заполнение второго листа.

Именно кассир несет ответственность за правильность заполнения документа, поэтому если им допускаются серьезные ошибки, то важно составить специальную служебную записку на имя главного бухгалтера компании. Данная записка рассматривается специально созданной комиссией, после чего вносятся нужные изменения

Бухгалтер формирует справку о внесенных корректировках. Только после этого производится аннулирование страницы.

Правила заполнения документа

Кассовая книга – это небольшой журнал, содержащий в себе пятьдесят или сто страниц. Этот регистр, помимо кассовых листов, должен иметь титульный лист, где отмечается дата ввода документа в эксплуатацию

Важно отметить, что для данных журналов отсутствуют финансовые лимиты

Титульный лист

На главной странице нужно указать следующие сведения:

- Наименование фирмы и реквизиты, включая ИНН и код ОКПО.

- Паспортные данные генерального директора.

- Наименование структурного отдела.

- Паспортные данные, а также должность лица, несущего ответственность за ведение журнала.

- Дату ввода реестра в эксплуатацию.

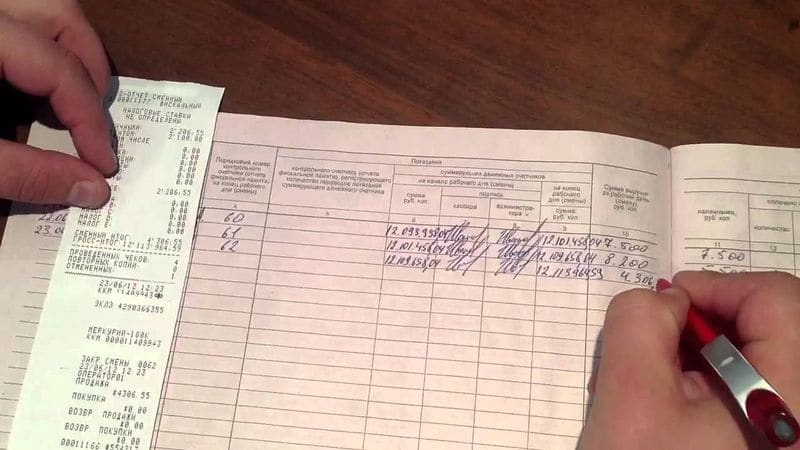

Кассовый лист

Ведение кассовой книги вручную требует предварительной подготовки журнала к вводу в эксплуатацию. Каждая страница должна быть пронумерована, после чего весь журнал прошивается. Каждая запись, сделанная в регистре должна дублироваться на отрывном листе. Для этой цели применяется копировальная бумага. Кассир ответственный за заполнение регистра обязан составлять расчет денежного оборота, прошедшего в течение дня через кассу и рассчитывать остаток денежных средств по окончании дня. Отрывные копии страниц передаются в бухгалтерский отдел.

Каждая запись, внесенная в кассовую книгу, должна быть проверена работником бухгалтерии. Также нужно отметить, что количество записей должно строго соответствовать числу отрывных листов (ордеров). Проверив правильность внесенной информации, бухгалтер должен заверить книгу своей подписи

Важно отметить, что действующие нормы, установленные Центробанком, допускают внесение исправлений и корректив. Все изменения, внесенные в журнал, должны подтверждаться подписью руководителя бухгалтерского отдела

Рассматривая вопрос о том, как заполнять кассовую книгу нужно отметить, что записи в данный регистр должны вноситься ежедневно. Единственным исключением являются праздничные и выходные дни. Каждый рабочий день используется новый лист журнала. На протяжении дня в нем указываются все финансовые операции и денежный оборот, прошедший через кассу. По окончании дня подбивается остаток, а заполненная страница заверяется подписью кассира. Использовать журнал можно лишь на протяжении одного года. По завершении отчетного периода, кассир обязан открыть новый регистр, который будет введен в эксплуатацию с началом нового календарного года.

Давайте рассмотрим порядок заполнения кассового листа. В верхней части страницы необходимо указать её порядковый номер, а также актуальную дату. В графе «Остаток на начало дня» указывается информация о количестве наличности, хранящейся в кассе. Данная сумма должна совпадать с графой «Остаток на конец дня», указанной на предыдущем листе. В графе «номер документа» указывается порядковый номер ордера.

В следующем разделе указывается наименование компании либо фамилия, имя и отчество собственника ИП. В колонках «Номер корреспондирующего счета» и «Номер субсчета» нужно указать конкретный метод приема или выдачи денежных средств. Каждый из методов отображается при помощи специального шифра

Важно отметить, что владельцам ИП не нужно заполнять этот раздел

В графах «Расход» и «Приход» нужно указать величину денежного оборота, прошедшего через кассу. Суммы указываются в цифровом значении. Округление суммы до полного числа недопустимо. В разделе «Перенос» следует указать общую сумму денежных средств из вышеперечисленных колонок. Но основе величины финансового оборота заполняется графа «Итого за день». По окончании рабочего дня кассиру необходимо прибавить к сумме, оставшейся с прошлого дня, новую наличность. От получившейся суммы нужно отнять деньги, записанные в разделе «Расход». Конечный результат должен соответствовать общему размеру денежных средств, хранящихся в кассе предприятия.

Поля, оставшиеся пустыми, необходимо зачеркнуть при помощи буквы «Z». Данные действия позволяют снизить вероятность внесения правок в заполненный лист. Каждая законченная страница должна быть завизирована подписью работника, заведующего кассой и главой бухгалтерского отдела.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации

Последняя страница

По окончании отчетного периода, лицу ответственному за ведение журнала необходимо прошнуровать регистр. На последнюю страницу приклеивается вкладыш, содержащий следующую информацию:

- Надпись «Прошнуровано и пронумеровано».

- Отметка о количестве листов.

- Подпись должностного лица и главного бухгалтера.

Кто и когда его заполняет

Первую запись в журнале делает сотрудник налоговой инспекции, регистрирующий ККТ. Он снимает нулевой чек с проверочной суммой 1 руб. 11 коп. и вносит данные первого Z-отчета. Эта сумма вычитается при занесении денежных операций первого дня работы и не учитывается ни налоговыми органами, ни бухгалтерией предприятия.

Книгу ежедневно по открытию и окончанию рабочей смены заполняет тот, кто назначен руководителем ответственным за ее ведение. Это может быть сам руководитель, главбух, административный сотрудник или кассир.

Если торговый зал работает в несколько смен, то отчет должен заноситься по каждой вновь начатой смене.

Правила ведения денежных расчетов, а также порядок оформления кассового журнала были установлены в 1993 году. А в конце 1998 года Госкомстат вынес постановление «Об утверждении унифицированных форм первичной учетной документации». Так появилась форма КМ-4, которой сегодня пользуются почти все предприятия, деятельность которых предусматривает финансовые расчеты. Несмотря на то, что принципы оформления отчетности остались прежними, ряд изменений коснулся внешнего вида Z-отчета.

Контроль ведения кассовой книги

Проверка кассовой дисциплины осуществляется налоговыми структурами. При выявлении нарушений на проверяемого накладываются штрафы. Целью проверки является не только выявление ошибок, допущенных в кассовой книге, но и других правонарушений, связанных с кассовой дисциплиной.

Контролирующие органы проверяют:

- документы, имеющие отношение к регистрации кассовых операций (кассовая книга является одним из них);

- отчетность из фискальной памяти ККТ;

- приказ на лимит остатка по кассе;

- отчеты по авансам и прочее.

Специалисты налоговой службы внимательно изучают кассовую книгу для определения полноты и своевременности оприходования выручки.

Напомним, что субъекты хозяйственной деятельности, должны уплачивать налоги по тарифам, предусмотренным в рамках используемой системы налогообложения. В соответствии со ст. 126 НК РФ, непредоставление налоговому инспектору документов, подтверждающих доход, влечет наказание в виде штрафов 200 рублей за каждый «скрытый» документ. Неведение кассовой книги является серьезным правонарушением. Согласно ст. 120 НК РФ, оно карается штрафами в размерах от 10 000 рублей.

Нужна помощь с бухгалтерским учётом?

Не теряйте время, мы окажем бесплатную консультацию и поможем вам вести бухгалтерский учет на самых выгодных условиях.

Для кого оформление кассовой книги обязательно?

Главный правовой акт, регламентирующий ведение кассовых книг российскими организациями, — указание Банка России № 3210-У от 11.03.2014 (далее — Указание).ОБРАТИТЕ ВНИМАНИЕ! С 30.11.2020 в кассовый порядок внесены изменения. Так например, обособленные подразделения, которые сдают наличность в главную кассу организации, освободили от обязанности вести кассовую книгу

Подробнее о нововведениях рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

А об изменениях, действующих с 2021 года, читайте в статьях:

- «Изменения в порядке ведения кассовых операций»;

- «Новые правила работы с подотчетниками».

Основная часть его положений (включая те, что непосредственно касаются ведения кассовых книг) вступила в силу с 01.06.2014. В соответствии с ними оформление кассовых книг обязательно для всех предприятий, осуществляющих те или иные операции с наличными средствами, вне зависимости от применяемой формы налогообложения.

Не снимает обязанность по ведению кассовой книги и использование онлайн-касс.

Что это такое и для чего ввели онлайн-кассы, читайте здесь.

Да, с переходом на онлайн-ККТ необходимость ведения некоторой кассовой первички отпала. Ее теперь заменяют фискальные документы, которые формируются и хранятся в электронном виде. Но кассовой книги это не касается. Она ведется по так называемой «главной кассе», в которой происходят не только расчеты с покупателями, но и другой наличный оборот. Поэтому вести кассовую книгу нужно, как и прежде.

Подробнее об этом читайте в статье «Нужна ли кассовая книга для ведения онлайн-кассы?».

Кассовая книга может на законном основании не заполняться индивидуальными предпринимателями, которые ведут в установленном порядке учет доходов, расходов, физических показателей и иных объектов налогообложения, характеризующих тот или иной вид коммерческой деятельности (п. 4.1. Указания). Поскольку ИП практически всегда обязаны вести учет доходов и расходов (как при ОСН, так и при ЕСХН, УСН, ПСН) либо физических показателей (при ЕНВД), то данную норму правомерно трактовать как распространяющуюся на всех ИП.

Подробнее о ведении учета доходов и расходов индивидуальными предпринимателями читайте в статье «Как вести книгу доходов и расходов при УСН (образец)?».

Эксперты КонсультантПлюс разъяснили правила работы с кассовой книгой в различых ситуациях. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Наша задача в данной статье — исследовать, как заполнить кассовую книгу, рассмотреть образец алгоритма внесения в нее данных, порядок обращения с соответствующим документом.

Кто ведет кассовую книгу

Юридические лица обязаны вести кассовую книгу в 2021 году. Что касается ИП, в отношении их работы такая обязанность не закреплена. Однако должны вести сводные документы с регистрацией расхода и прихода средств, как альтернативу кассовой книге. Как правило, в подобных случаях применяется КУДИР. Принцип ее заполнения аналогичен: отражаются данные о совершенных операциях, согласно первичной документации.

Одна из причин использования книги учета для юридических лиц заключается в контроле над лимитом предприятий. По результатам каждой операции образуется денежный остаток. Его размер не должен превышать лимит, установленный законодательно. Если он окажется выше, излишек перечисляется на банковский счет. Субъект хозяйствования с этой целью предварительно заключает договор с банком об обслуживании денежно-кредитных операций.

Относительно максимальных лимитов для индивидуальных предпринимателей действует послабление. То есть, для ИП они не установлены. Но по желанию разрешается создавать отдельный норматив с целью регулирования оборота наличности в рамках предприятия.

Обратите внимание!

Кассовая книга не предназначена для документирования денежных операций, осуществляемых в рамках эквайринга (безналичные платежи). Однако через онлайн-кассу они проводятся в обязательном порядке. Выручка с эквайринга поступает на расчетный счет, закрепленный за предприятием. А в книге учета регистрируется только наличность, и лишь она влияет на лимит.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

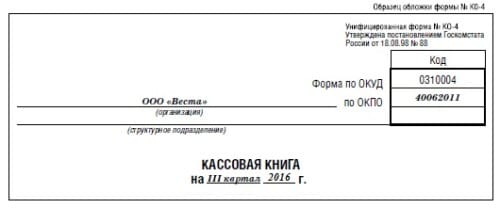

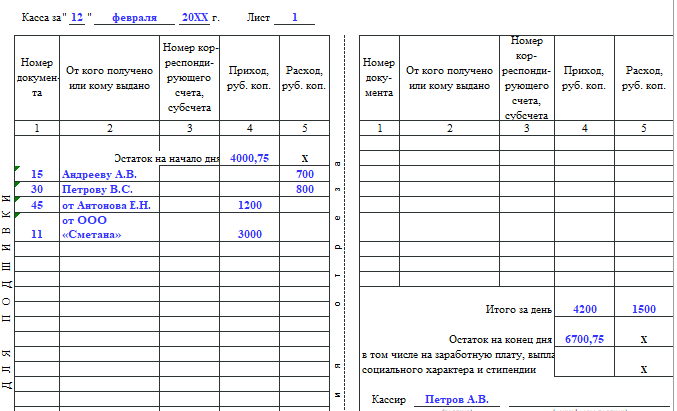

Образец заполнения кассовой книги ИП

Скачать образец заполнения кассовой книги для ИП можно на нашем сайте.

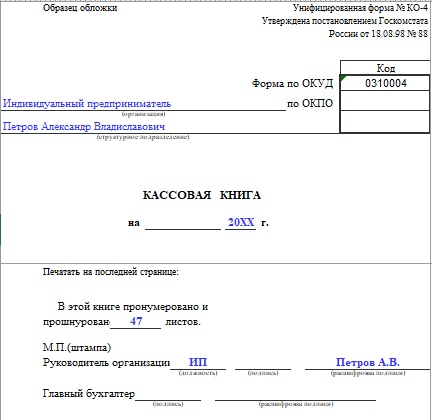

ИП, как и юрлица, должны заполнять кассовые книги по форме КО-4, утвержденной постановлением Госкомстата РФ от 18.08.1998 № 88. Данный документ включает несколько основных категорий страниц:

- титульные;

- внутренние.

На лицевой титульной странице отражаются данные о субъекте правоотношений, оформляющем кассовую книгу, а также год составления документа. В графе «Организация» можно написать «ИП», в графе «Структурное подразделение» – свои ФИО.

Примерно так:

Подробнее см.: «Заполняем титульный лист кассовой книги — образец».

На последней странице кассовой книги (на внешней стороне) ИП необходимо зафиксировать количество прошитых и пронумерованных листов документа, а также поставить дату и подпись (п. 4.3 указаний № 3210-У). Если ИП нанимает бухгалтера — то должна стоять также и его подпись.

Подробнее см.: «Как правильно сшить кассовую книгу — образец?».

На внутренних страницах содержится несколько граф, а также таблица, в которые нужно вносить сведения, отражающие оборот РКО и ПКО и иную дополнительную информацию.

Так, в графе «Касса» ИП должен указать дату, в которую осуществляется оборот денежных средств при задействовании ПКО и РКО. В графе «Лист» следует зафиксировать номер соответствующего листа.

Следующий элемент формы КО-4 — таблица. Рассмотрим ее структуру подробнее.

Заполнение: алгоритм и особенности процесса

Кассовая книга как документ строгой финансовой отчетности подвергается строгой регламентации, поэтому его ведение осуществляется соответственно с четко определенными нормативными постановлениями.

Кассовая книга заполняется согласно определенному порядку.

- Во-первых, кассовая книга существует в едином экземпляре. Ее регистрируют, прошивают, а страницы нумеруют.

- Нумерация страниц подтверждается подписью руководителя предприятия, главным бухгалтером или ИП.

- Никакие помарки или исправления в кассовой книге не допускаются.

- В случае если ошибки в заполнении все же были допущены, их исправление должно быть завизировано подписью старшего кассира или главного бухгалтера, и подтвержденосоответствующейпечатью.

- Кассовая книга является оригинальным документом, но каждая запись имеет два экземпляра, поскольку производится под копирку. Второй экземпляр воспроизводится на отрывной страничке кассовой книги. Кассир предприятия использует данную копию в качестве собственного отчета. Оригинал записи содержится в кассовой книге.

- Порядок внесения данных в кассовую книгу также строго регламентирован. На сегодняшний день он предполагает заполнение от 25 до 35 регистрационных полей, в зависимости от характера и сферы деятельности предприятия.

- Если книга ведется в электронном виде, она также должна соответствовать базовым нормативным требованиям. В конце дня заполненные страницы распечатываются и подшиваются в унифицированном формате.

- В случае, если предпринимателю или третьему лицу требуется определенная информация, зафиксированная в кассовой документации, ему будет предоставлена соответствующая выписка, утвержденная руководителем предприятия, организации, или главным бухгалтером. Выписка имеет хронологическое ограничение в сроке действительности, которое обычно указывается в теле данного документа.

Таким образом, кассовые книги – это образец эффективного упорядочения и унификации данных о движении финансовых потоков наличности внутри компании, а также о ее внешних взаимодействиях с другими экономическими структурами. Такой способ фиксации информации обеспечивает государственной фискальной системе максимальный и оперативный доступ к сфере контроля экономического пространства, в том числе малого бизнеса и ИП.

В то время, как книги устаревшего регламента содержали всего 25 информационных полей, обязательных для заполнения – в кассовых реестрах обновленного порядка заполнения количество таких полей выросло до 35.