Сколько акцизов мы заплатили за пять лет и сколько ещё заплатим?

Содержание:

- Сроки уплаты

- Табачные акцизные марки будут стоить не 150, а 200 рублей за тысячу штук, не считая НДС

- Общий порядок расчета акциза

- Виды акцизов

- Как это отразится на производителях

- Отличие акцизной от федеральной специальной марки

- П.4 ст.193 НК РФ

- Как самостоятельно проверить акциз на алкоголе

- Как рассчитать «алкогольный» акциз, зная его ставку

- Определение НДС и примеры расчёта

- Новости раздела

- Сколько составляет акциз на пиво ↑

- Ответственность за продажу без акциза

- Пример расчёта акциза на алкоголь

- Что подразумевается?

- Стандартные проводки по акцизам

Сроки уплаты

Российское налоговое законодательство устанавливает точные сроки уплаты акцизных платежей: до 25-го числа месяца, который идет за отчетным. Погашаются они в том населенном пункте, где продукция была произведена и реализована с общего, оптового склада.

Важно отметить, что подакцизная алкогольная продукция должна быть выделена специальными марками. Эти отметки удостоверяют, что с нее уплачивается акцизный сбор, условия выпуска такой водки соответствуют актуальным требованиям законодательства РФ

Если бизнесмен уклоняется от уплаты акцизов на алкоголь, платеж с него взимается в принудительном порядке. С дополнением в виде полагающихся штрафов и пени за просрочку.

Табачные акцизные марки будут стоить не 150, а 200 рублей за тысячу штук, не считая НДС

Фото: РИА Новости/Игорь Зарембо

Инициированное Минфином повышение стоимости акцизных марок на импортные алкоголь и табачные изделия не окажет значительного влияния на цену ввозимого в Россию спиртного и сигарет. В этом уверены участники «круглого стола» в Совете Федерации, на котором обсуждались проблемы регулирования, производства и оборота алкоголя.

Марка растёт вслед за инфляцией

Проект постановления Правительства, опубликованный на едином портале раскрытия информации, предусматривает повышение стоимости табачных акцизных марок с текущих 150 до 200 рублей за тысячу штук без учета НДС. Алкогольные — с текущих 1700 за тысячу штук до 1850 рублей.

Необходимость повышения стоимости марок в документе обуславливается высоким уровнем инфляции за предыдущие годы, ростом курса валют и стоимости продукции естественных монополий, а так же индексацией заработных плат россиян. В пояснительной записке к документу говорится, что принятие и реализация проекта постановления не вызовут дополнительных расходов, покрываемых за счёт средств федерального бюджета, и не приведут к сокращению его доходной части, а также не окажут влияния на достижение целей государственных программ Российской Федерации.

Сами акцизы на алкоголь и сигареты при этом не вырастут.

Водка и сигареты могут чуть-чуть «взлететь»

На закономерный вопрос, не повысится ли розничная цена на спиртное и табачные изделия в контексте правительственных поправок, эксперты отвечают, что однозначно повысится, но незначительно. Так, зампредседателя Комитета Совета Федерации по бюджету и финансовым рынкам Виталий Шуба считает, что увеличение стоимости акцизных марок не приведёт к серьёзной корректировке цен.

«Я полагаю, это не окажет существенного влияния на стоимость алкогольной продукции, тем более что не предвидится увеличение стоимости самих акцизов», — пояснил он.

Скорее всего, здесь речь идёт об удорожании самого производства акцизных марок в связи с инфляционными процессами и прочими моментами.

Замруководителя Федеральной службы по регулированию алкогольного рынка Владислав Заславский также убеждён, что реакция рынка на нововведения Минфина окажется незначительной.

«Скорее всего, здесь речь идёт об удорожании самого производства акцизных марок в связи с инфляционными процессами и прочими моментами, поэтому такая чисто техническая операция вряд ли окажет значительное влияние на рост цен», — уточнил представитель алкогольного регулятора.

Акцизы на алкоголь не вырастут

Ранее «Парламентская газета» сообщала, что в мае 2017 года Минфин установил нижний порог розничной цены за поллитра водки в 205 рублей, коньяка — не менее чем за 371 рубля. Согласно данным ведомства, в 2016 году водка подорожала на 7,9 процента, а коньяк — на 15,2 процента.

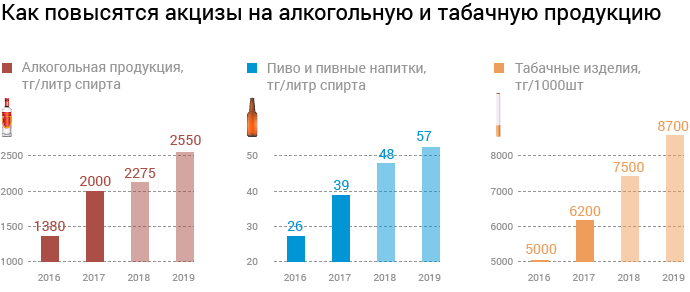

В 2018 году акцизы на алкоголь с содержанием этилового спирта более девяти процентов выросли на 23 рубля по сравнению с прошлым и составили 523 рубля. Но следующее повышение, согласно направлениям бюджетной политики России, запланировано только на 2020 год.

По поводу дальнейшего повышения стоимости алкоголя председатель Комитета Совфеда по бюджету и финрынкам Сергей Рябухин уже высказывался в том духе, что такие меры приведут только к росту подпольного производства, а не повышению качества напитков. Кроме того, это отгородило бы Россию от Евразийского союза.

Справка

Акциз — пошлина, которая установлена государством для производителей алкогольных напитков, табачных изделий и ряда других товаров.

Акцизный налог был введён в России с 1 января 1992 года. В настоящее время акцизы являются вторым по величине косвенным налогом после НДС. Начиная с 1 января 2001 года сумма акцизного налога распределяется в определённых пропорциях между федеральным и региональными бюджетами в зависимости от вида подакцизного товара (по некоторым подакцизным товарам налог целиком поступает в федеральный бюджет).

Согласно ст. 181 Налогового кодекса РФ подакцизными товарами признаются:

- спирт этиловый из всех видов сырья, за исключением спирта коньячного;

- спиртосодержащая продукция (растворы, эмульсии, суспензии и др.) с объёмной долей этилового спирта более девяти процентов;

- алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объёмной долей этилового спирта более полутора процентов, за исключением виноматериалов);

- пиво;

- табачная продукция;

- автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

- автомобильный бензин;

- дизельное топливо;

- моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей;

- прямогонный бензин.

Общий порядок расчета акциза

После того как налоговая база определена, рассчитайте сумму акциза.

При реализации (передаче) подакцизных товаров, для которых установлена твердая ставка, рассчитайте акциз по формуле:

| Сумма акциза (ставка твердая) | = | Объем реализованных товаров (в единицах измерения, указанных в ставке акциза) | × | Ставка акциза на единицу измерения акциза |

Такой порядок предусмотрен пунктом 1 статьи 194 Налогового кодекса РФ.

Пример расчета акциза при реализации подакцизных товаров, на которые установлены твердые ставки акциза

ООО «Альфа» занимается производством ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Ставка акциза для алкогольной продукции с объемной долей этилового спирта более 9 процентов установлена в размере 500 руб. за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре.

В июне «Альфа» приобрела для использования в производстве 200 литров безводного этилового спирта стоимостью 11 800 руб. (в т. ч. НДС – 1800 руб.) Предварительно (в мае) организация перечислила в бюджет авансовый платеж акциза за приобретаемый спирт (п. 6 ст. 204 НК РФ). Сумма авансового платежа составила 100 000 руб. (200 л × 500 руб.) (абз. 5 п. 8 ст. 194 НК РФ).

Приобретенный спирт «Альфа» использует для производства ликера с объемной долей этилового спирта 14 процентов. В июне «Альфа» произвела 2000 бутылок ликера емкостью 0,7 литра. Объем использованного спирта составил: 2000 бут. × 0,7 л × 14% = 196 л.

В июле готовая продукция была полностью реализована. Договорная цена реализованного товара – 180 000 руб. (включая НДС – 18% и акциз).

При расчете акциза бухгалтер «Альфы» исходит не из объема реализованных ликеро-водочных изделий, а из количества содержащегося в нем безводного этилового спирта.

Сумма акциза за июль будет равна: 2000 бут. × 0,7 л × 14% × 500 руб./л = 98 000 руб.

Бухгалтер «Альфы» сделал в учете следующие проводки (операции, связанные с производством готовой продукции, не рассматриваются).

В мае:

Дебет 68 субсчет «Расчеты по авансовым платежам акциза» Кредит 51 – 100 000 руб. – перечислен авансовый платеж акциза (до приобретения спирта).

В июне:

Дебет 10 Кредит 60 – 10 000 руб. – оприходован спирт;

Дебет 19 Кредит 60 – 1800 руб. – отражен НДС, предъявленный поставщиком спирта;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 1800 руб. – принят к вычету НДС по спирту.

В июле:

Дебет 62 Кредит 90-1 – 180 000 руб. – отражена выручка от реализации ликера;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 27 457,63 руб. (180 000 руб. × 18/118) – начислен НДС с выручки от реализации;

Дебет 90-4 субсчет «Акцизы» Кредит 68 субсчет «Расчеты по акцизам» – 98 000 руб. – начислен акциз при реализации ликера;

Дебет 68 субсчет «Расчеты по акцизам» Кредит 68 субсчет «Расчеты по авансовым платежам акциза» – 98 000 руб. – зачтен авансовый платеж по акцизу.

Сумму авансового платежа акциза по спирту в пределах суммы акциза, начисленного с реализованной продукции, «Альфа» принимает к вычету (п. 16 ст. 200 НК РФ). Поскольку авансовый платеж превышает сумму акциза, начисленного при реализации, по итогам июля «Альфа» акциз в бюджет не уплачивает.

Оставшуюся часть авансового платежа акциза, не принятую к вычету в июле (2000 руб. = 100 000 руб. – 98 000 руб.), бухгалтер «Альфы» примет к вычету в последующих налоговых периодах, в которых приобретенный этиловый спирт будет использован для производства ликеро-водочных изделий с объемной долей этилового спирта более 9 процентов.

Виды акцизов

Классифицируются акцизы в зависимости от того, на какую группу товаров они устанавливаются: алкогольные напитки, этиловый спирт, сигареты, легковые машины. Акцизы начисляются на бензин и дизельное топливо, моторное масло, бытовое топливо для отопительных приборов.

Акцизы на разную продукцию имеют разные ставки, методы расчётов.

Сколько платить за топливо — ставка акцизов на бензин

В 2015 году произошло изменение ставок на бензин (ставка приводится из расчёта на одну тонну). Плательщики выплачивают за:

- автобензин ниже 3-го класса – 13 332 рубля;

- 3-го класса – 12 879 рублей;

- 4-го класса – 10 358 рублей;

- 5-го класса – 6 223 рубля;

- прямогонный автобензин – 13 502 рубля.

Для расчёта акциза требуется умножить налоговую базу на ставку (определяется согласно 194 статье НК). Для расчётов существует следующая формула:

СА = БН * СтА,

где СА – это сумма акциза; БН – налоговая база; СтА – ставка (в расчёте на одну тонну).

Пример: Предприятие выпустило 1 000 тон автобензина 3-го класса, который был продан оптовой организации. Расчёт акциза: 12 879 рублей * 1 000 тонн = 12 879 000 рублей.

Налоговое бремя — сумма за алкоголь

Акцизы на алкоголь считаются самыми высокими. Налоговая ставка зависит от содержания спирта в продукции.

Зависимость ставки от содержания спирта нужна для того, чтобы сократить изготовление крепких спиртных напитков.

Ставка на основную алкогольную продукцию из расчёта на литр следующая:

- На этиловый спирт, использующийся в косметических или парфюмерных целях, при оплате организацией аванса по акцизам – 0 рублей;

- На этиловый спирт без выплаты аванса по акцизам – 93 рубля;

- На алкоголь, крепость которого превышает 9% (исключая пиво и игристые вина) – 500 рублей;

- На алкоголь, крепость которого меньше 9% (исключая пиво и игристые вина) – 400 рублей;

- На вина (исключая игристые вина) – 8 рублей;

- На игристые вина – 25 рублей;

- Пиво с крепостью меньше 0,5% — 0 рублей;

- Пиво с крепостью от 0,5% до 8,6% — 18 рублей.

Перед тем, как производить расчёты, требуется узнать налоговую ставку. Расчёты производятся по следующей формуле:

СА = ОРП * СА,

Где СА – сумма акцизов, ОРТ – количество проданных товаров, СА – ставка.

Пример: Организацией было продано 100 000 литров пива. В каждом литре процент спирта составляет 8,6. Цена за 1 литр равна 60 рублям, ставка – 18 рубль в расчёте на литр. Узнать сумму пива можно, произведя следующие расчёты: 10 000 * 60 = 600 000 рублей. Для суммы акциза требуется 10 000 умножить на 18. В итоге, акцизный сбор составит 180 000 рублей.

Акцизы на алкоголь считаются самыми высокими.

Сигареты — дорогостоящее пристрастие потребителей-налогоплательщиков

Акцизы на сигареты уплачиваются за любой вид табака, в том числе за курительный. База налога рассчитывается, ориентируясь на сигарету или килограмм табака. Ставки на сигареты в 2015 году составляют:

- Сигары – 128 рублей (штука);

- Сигариллы, биди, кретек – 1 920 (тысяча штук);

- Сигареты – 960 рублей (тысяча штук) плюс 8,5% расчетной стоимости;

- Курительный, кальянный и другие виды табака — 1 800 рублей (килограмм).

Акцизы на сигареты рассчитываются по следующей формуле:

Са = (Ос * Ас) + (Оа * Аа),

Где Са – акцизный сбор, Ос – количество проданного товара, Ас – твёрдая налоговая ставка, Оа – цена на продаваемую продукцию, Аа – адвалорная ставка.

Пример: Организация по производству табака продала 1 000 килограмм продукции. Цена на килограмм товара составляет 7 000 рублей. Ставка равна 1 800 рублей за килограмм. Находим стоимость табака: 1 000 * 7 000 = 7 000 000 рублей. Рассчитываем акцизы: 1 000 * 1 800 = 1,8 миллионов рублей.

Как это отразится на производителях

Чтобы понять, насколько увеличивается акцизное бремя у производителей, рассчитаем сумму акциза, уплачиваемого неким абстрактным предприятием до и после повышения ставок.

Для расчёта акцизов существует две формулы.

А = К х С, где

А – акциз,

К – количество произведённой подакцизной продукции за налоговый период,

С – ставка акциза.

Такая формула применяется для товаров с твёрдой ставкой акциза. Но есть и другая:

А = (О х ТС) + (ОС х АС), в которой:

А – акциз;

О – суммарное количество реализованной подакцизной продукции;

ТС – твёрдая ставка;

ОС – общая сумма выручки за подакцизную продукцию;

АС – адвалорная ставка.

Однако такая ставка используется не для алкогольной продукции, а для сигарет, сигар и прочего, так что в своих расчётах мы ограничимся первой формулой.

Допустим, пивоварня «Добрый мельник» производит ежегодно 2000 литров пива крепостью до 8,6% и 3000 литров пива крепостью 8,6% и более.

В 2019 году сумма акциза будет равняться:

2000 х 21 + 3000 х 39 = 42 000 + 117 000 = 159 000 руб.

В 2020 году сумма акциза будет равняться:

2000 х 22 + 3000 х 41 = 44 000 + 123 000 = 167 000 руб.

В 2021 году сумма акциза будет равняться:

2000 х 23 + 3000 х 43 = 46 000 + 129 000 = 175 000 руб.

Таким образом, при условии, что объёмы производства будут постоянными, сумма акцизов, уплачиваемых пивоварней, будет расти на 8 тысяч рублей. Разумеется, основное бремя здесь ложится на покупателя – акциз относится к числу косвенных налогов, включаемых в цену товара и уплачиваемых потребителем продукции. Производители тоже могут пострадать, если за счёт вынужденного роста цен у них снизятся объёмы продаж. Потребители могут перейти на более дешёвые аналоги либо вовсе отказаться от потребления такой продукции.

Таким образом, акцизы – это инструмент политики, с помощью которого государство стимулирует граждан отказываться от потребления вредных товаров. Мы рассмотрели в теории и подсчитали на практике, чем обернётся грядущее повышение акцизов, а также разобрались, почему алкогольная зависимость граждан невыгодна государству. К слову, с акцизами на табачную продукцию примерно та же история, а акцизы на бензин и автомобили являются своеобразной мерой защиты окружающей среды.

Отличие акцизной от федеральной специальной марки

Оба вида маркировки являются носителями информации, а также подтверждают фиксацию партии в ЕГАИС. Отличие в том, что федеральная наносится на все, что выпускается в России, а акцизная на то, что ввозится из-за границы. Наличие этого знака верифицирует факт оплаченных налогов и законной реализации продукции.

Что они собой представляют

Когда появилось понимание, где ставится та или иная отметка, можно определиться с требованиями к ним. Получить знак может только зарегистрированный производитель или импортер. Чтобы оформить документы, изготовителям необходимо обратиться в Росалкогольрегулирование, а поставляющая компания отправляется в Федеральную таможенную службу, чтобы забрать бумаги.

П.4 ст.193 НК РФ

Ставка акциза в размере 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, в отношении этилового спирта применяется при реализации налогоплательщиком указанного подакцизного товара лицам, представившим извещения об уплате покупателем — производителем алкогольной и (или) подакцизной спиртосодержащей продукции (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке) предусмотренного пунктом 8 статьи 194 настоящего Кодекса авансового платежа акциза (далее — извещение об уплате авансового платежа акциза) с отметкой налогового органа по месту учета покупателя об уплате авансового платежа акциза либо извещения об освобождении от уплаты авансового платежа акциза при представлении покупателем этилового спирта предусмотренной пунктом 11 статьи 204 настоящего Кодекса банковской гарантии (далее — извещение об освобождении от уплаты авансового платежа акциза) с отметкой налогового органа по месту учета указанного покупателя об освобождении от уплаты авансового платежа акциза. (В редакции Федерального закона от 28.11.2011 № 338-ФЗ)

Ставка акциза на этиловый спирт в размере 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, применяется при совершении операций, предусмотренных подпунктом 22 пункта 1 статьи 182 настоящего Кодекса, при представлении налогоплательщиком в налоговый орган по месту учета извещения об уплате авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 7 статьи 204 настоящего Кодекса либо банковской гарантии и извещения об освобождении от уплаты авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 11 статьи 204 настоящего Кодекса. (В редакции Федерального закона от 28.11.2011 № 338-ФЗ)

Ставка акциза на этиловый спирт в размере 0 рублей за 1 литр безводного этилового спирта, содержащегося в подакцизном товаре, применяется при совершении операций по ввозу в Российскую Федерацию с территорий государств — членов Евразийского экономического союза этилового спирта, являющегося товаром Евразийского экономического союза, покупателем этилового спирта — производителем алкогольной и (или) подакцизной спиртосодержащей продукции (за исключением спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке и спиртосодержащей продукции бытовой химии в металлической аэрозольной упаковке), представившим в налоговый орган по месту учета извещение об уплате авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции в соответствии с пунктом 7 статьи 204 настоящего Кодекса либо извещение об освобождении от уплаты авансового платежа акциза при представлении покупателем этилового спирта в налоговый орган по месту учета банковской гарантии в соответствии с пунктом 11 статьи 204 настоящего Кодекса. (Абзац введен — Федеральный закон от 30.09.2013 № 269-ФЗ; Федерального закона от 23.11.2015 № 323-ФЗ)

(Пункт введен — Федеральный закон от 27.11.2010 № 306-ФЗ)

Как самостоятельно проверить акциз на алкоголе

Достаточно взять любую тару со знаком и отсканировать его. Делать это можно через приложение «Антиконтрафакталко» в мобильном телефоне, которое разработано Росалкогольрегулированием.

Помимо этого, в программе есть информация обо всех имеющихся поблизости от пользователя помещениями со всеми разрешениями, где продают алкогольные напитки.

Со стопроцентной точностью реально определить качество, крепость и состав только в специальной лаборатории. Этим методом пользуются обычно правоохранительные органы, когда выпитое спровоцировало гибель человека или причинило тяжелый вред здоровью.

Как рассчитать «алкогольный» акциз, зная его ставку

Если известна ставка акциза на алкогольную продукцию определённого типа, то несложно подсчитать размер налога, который требуется внести в бюджет страны. Расчёт акциза производится по следующей формуле:

А=ОРП*СА-ВА

Где:

- А — сумма акциза.

- ОРП — объём реализованной продукции.

- СА — ставка акциза по определённому виду алкогольсодержащей продукции.

- ВА — вычет акциза.

Данная формула подходит только в том случае, когда необходимо рассчитать размер акциза для одной категории спиртосодержащей продукции. Если возникает необходимость в том, чтобы осуществить расчёт налога для нескольких видов алкогольных напитков, используется формула:

А=(ОРП*СА + ОРП1*СА1 + ОРП2*ОРП2)-ВА,

В данной формуле ОРП!*СА1 и ОРП2*ОРП2 являются значением расчёта акцизной ставки дополнительного наименования алкогольной продукции.

Таким образом, можно осуществить расчёт в одной формуле, значение акцизных отчислений для неограниченного количества различных категорий спиртосодержащей продукции.

Определение НДС и примеры расчёта

читайте здесь

Пример расчёта НДС: Организацией закупается 50 кофт стоимостью 200 рублей. В цену включен налог 18%. Оплачивает его поставщик. Стоимость кофт, в перерасчёте на проценты, можно выразить, как 118%. Цена на кофты, исключая налог, составляет 169,5 рублей. Оставшаяся сумма от стоимости (30,5 рублей) – это и есть НДС. За 50 кофт придётся отдать НДС в размере 1525 рублей.

Льготы по НДС

Льготы по НДС предоставляются при продаже следующих товаров и услуг:

- почтовые марки, конверты и открытки с марками;

- народные промыслы;

- медицинская продукция;

- драгоценные монеты;

- ремонт по гарантии в рамках гарантийного срока;

- ремонтные работы по восстановлению исторических и культурных памятников, зданий культурного значения;

- научно-исследовательская деятельность в счёт бюджета;

- драгоценные металлы;

- питание для школьных и дошкольных объектов, медицинских учреждений;

- медицинские услуги;

- перевозка в городском и пригородном транспорте;

- тушение лесных пожаров;

- обслуживание воздушного, морского транспорта;

- аренда спортивных сооружений в целях организации мероприятий спортивного характера;

- продажа домов, квартир;

- продажа прав на различные изобретения;

- лом, отходы чёрных и цветных металлов.

- учреждения, оказывающие образовательные услуги;

- магазины беспошлинной торговли;

- учреждения культурного значения;

- базы отдыха, санатории;

- сельскохозяйственные производители;

- ритуальные службы;

- архивы;

- банки;

- страховые компании;

- негосударственные пенсионные фонды;

- аптеки;

- адвокатские конторы;

Льготы представляются при проведении некоторых операций. Это аренда помещений иностранцами или иностранными компаниями, займы, продажа долей в уставном капитале, ценных бумаг, выполнение социальных программ по строительству жилья для военнослужащих. Льготы распространяются на операции с благотворительностью, предоставлением в аренду квартир, продажу лотерейных билетов.

Акцизы и НДС – понятия, с которыми знаком каждый предприниматель-налогоплательщик. Они довольно просто рассчитываются. Примеры помогут быстрее разобраться в правильном проведении расчётов. Перед уплатой налогов стоит проверить, можете ли вы получить льготы.

Дополнительные сведения по теме вы найдёте в рубрике «Таможенные платежи».

Новости раздела

-

Николай Тютюнников, ГК «Каравай»: «Мы хотим стать лидерами отрасли хлебопечения в ПФО»

19 мая 2021 11:21

-

«Балтика-Самара» увеличит долю «зеленого» топлива

11 мая 2021 13:32

-

Винзавод «Тольяттинский» вновь ушел от банкротства

28 апреля 2021 12:16

-

«Балтика» снизила экослед пива

27 апреля 2021 16:20

-

Аграрии обратились к президенту по ситуации с банкротством «Солнечных продуктов»

22 апреля 2021 09:20

-

Росприроднадзор взыскивает с «Нестле Россия» 4 млн руб. за загрязнение земли

08 апреля 2021 17:27

-

Самарская область заработала на пиве более 9 млрд рублей налогов

05 апреля 2021 14:49

-

Самарский «Био-Тон» может побороться за активы «Волжского терминала»

02 апреля 2021 10:08

-

Павел Сметана потребовал 116 млн руб. с СК «Родник»

29 марта 2021 13:27

-

Руководство «Данон-Россия»: правительство Самарской области предоставило нам уникальные условия

24 марта 2021 18:33

-

Нового директора самарского филиала «Нестле» прислали из Швейцарии

22 марта 2021 12:53

-

Самарскому комбинату «Родник» предъявили долг в 12 млрд рублей

16 марта 2021 12:20

-

СК «Родник» оспаривает сделку с компанией, связанной с британским бизнесменом Нилом Смитом

12 марта 2021 14:32

-

На «Аполло» (бывшем СК «Родник») завершается банкротство

18 февраля 2021 16:04

-

На завод Coca-Cola в Самаре назначен новый директор

15 февраля 2021 19:16

-

«Балтика» усилила позиции на рынке Урала и Поволжья

08 февраля 2021 08:51

-

На СК «Родник» выявлены признаки преднамеренного банкротства

21 января 2021 13:56

-

Экс-владельцу ГК «Алев» грозит субсидиарная ответственность почти на 1 млрд рублей

06 ноября 2020 09:33

-

Кредиторы МСЗ «Кошкинский» оспаривают его аренду «дочкой» «Русагро»

03 ноября 2020 13:50

-

Пивоваренная компания «Балтика» увеличила объем продаж и за 9 месяцев 2020 г. заплатила 6 млрд руб. налогов в бюджет Самарской области

28 октября 2020 17:19

-

На «Золушке-Металлист» нашли некачественную докторскую колбасу

15 октября 2020 10:30

-

«Русагро» купило маслосырзавод «Кошкинский»

01 октября 2020 13:25

-

«Фабрика бисквитов» планирует вложить 1,3 млрд руб. в производство в Тольятти

30 сентября 2020 17:42

-

Бывших руководителей ТД «Алев» пытаются привлечь к ответственности по долгам предприятия

25 сентября 2020 08:36

-

Павел Говорухин: «Мы делаем ставку на работу с местными товаропроизводителями»

24 сентября 2020 14:46

-

На Тольяттинской птицефабрике будут выпускать колбасу

23 сентября 2020 16:28

-

Лучшим пивоваром России стал Евгений Бран из Самары

23 сентября 2020 09:50

-

Группа компаний Krovelson строит быстровозводимые здания для фермерских хозяйств и агрохолдингов

14 сентября 2020 14:40

-

Тольяттинский комбинат «Росинка» остановил производство

14 сентября 2020 10:03

-

Подаренная владельцем «Алева» квартира вернется к нему

19 августа 2020 15:40

-

В Самарской области при поддержке «Балтики» прошел региональный этап Всероссийского конкурса «Лучший пивовар»

03 августа 2020 11:06

-

В Исаклинском районе открылся цех по переработке молочной продукции

29 июля 2020 23:38

Все новости

Сколько составляет акциз на пиво ↑

Наше правительство решило не поднимать ставки, в отличие от грузинских властей, которые обещали повысить акциз на 50% с 1 марта.

Так что пока сумма остается на том же ценовом уровне, что и ранее. Но вот со следующего года налогоплательщикам придется перечислить в казну большую сумму.

На производство

Действующие ставки акциза на пиво с 1 января 2020:

| Объект | Ставка |

| На пиво крепостью до 0,5% | 0 рублей |

| На пиво, в составе которого есть нормативный объем этилового спирта 0,5 – 8,6% | 18 рублей за литр (ожидается увеличение, согласно которому стоимость акциза составит 20 рублей в 2021 г., 21 рубль в 2020 г.) |

| На напитки, что изготовлены на основе пива и имеют крепость 0,5 – 8,6% | 18 рублей за литр |

| Пиво с объемом этанола в составе от 8,6% | 31 рублю за литр (в 2021 г. – 37 рублей, 2021 г – 39 рублей) |

На импортное пиво

На Российском рынке появилось больше импортного пива (на 50%) после того, как власти увеличили размер акциза на отечественную продукцию.

За счет таких действий уполномоченных структур разница в ценовой политике продукции российского и заграничного производства существенно сократилась.

Цены наиболее дорогих видов пива, произведенных в РФ, аналогичны недорогим импортируемым видам продукта. Акциз на ввозимое пиво в пределы таможенной территории взимается с плательщиков налоговой структурой.

Если импортируется товар с одной страны в другую (между участниками ТС), акциз будет уплачиваться производителями пива страны-импортера. Ставки в разных странах отличаются (иногда разница составляет 4 евро за 1 л).

Как рассчитать

Расчет суммы акциза осуществляется по такой формуле: При расчете учитывают, в каком объеме содержится спирт в соответствии с требованиями ГОСТа, которого регламентирует изготовление пива.

Согласно государственным стандартам в пиве должно быть не менее установленного объема этанола, но при этом максимума не установлено.

Если вы производите несколько видов пива, то ведите раздельный учет

Обратите внимание, что при определении суммы акциза используется ставка с расчетом за один литр пива, а не этанола

Ответственность за продажу без акциза

На территории Российской Федерации продаваться может исключительно акцизная табачная продукция. Если акциз на нее не оплачен, товар признается контрабандным, а продавец привлекается к административной или уголовной ответственности.

Административная

В ст. 15.12 КоАП РФ указано, что административная ответственность налагается на граждан, которые совершили продажу в небольшом объеме. Санкции представлены в следующих размерах:

- 2000 – 4000 руб. + изъятие предметов, повлекших совершение правонарушения (для граждан);

- 5000 – 10 000 руб. + конфискация товарных позиций (в отношении должностных лиц);

- 50 000 – 300 000 руб. + изъятие продукции (по отношению к организациям).

Оборот сигарет без оплаты акциза подразумевает начисление следующих санкций:

- 4000 – 5000 руб. (для рядовых граждан);

- 10 000 – 15 000 руб. (для должностных лиц);

- 200 000 – 300 000 руб. (для организаций).

В любом случае, вне зависимости от масштабности нарушения и статуса лица, которое его совершило, контрабандный товар будет изъят из оборота.

Уголовная

Согласно ст. 171.1 УК РФ, сбыт немаркированной табачной продукции на территории Российской Федерации запрещен. Несоблюдение этой нормы законодательства, т. е. продажа продукции, по которой не был оплачен акциз, предполагает назначение следующих видов наказаний:

- штраф в 400 000 – 800 000 руб.;

- принудительные работы социального характера сроком до 5 лет;

- штраф в размере дохода, полученного за 1-3 года;

- 1 000 000 руб. + лишение свободы на срок 6 лет.

В случае нарушения действующих норм законодательства в размере, который является особо крупным, назначается последний вариант наказания, т. е. штраф в 1 млн. рублей и лишение свободы сроком до 6 лет.

Если гражданин совершил нарушение на сумму от 100 000 рублей, ему грозят следующие виды наказания:

- штраф в сумме до 500 000 руб. (или в размере дохода, полученного за последние два года);

- отправление на социальные работы на 3 года;

- начисление штрафа до 120 000 руб. + тюремное заключение на 3 года.

Конкретные меры наказания определяются в соответствии с объемом продукции, которая была изъята. Крупный размер предполагает сумму от 100 000 руб., особо крупный – от 1 000 000 руб.

Пример расчёта акциза на алкоголь

Если подставить в формулу известные значения, то произвести расчёт размера акцизного отчисления, не составит большого труда. Примеры расчёта:

В мае 2018 года ООО «Большая Бочка» произвело алкогольной продукции с объёмным содержанием этилового спирта 8%, в количестве 3200 литров. Данная продукция была также реализована в этом месяце. Пивные напитки, которые имеют в своём составе такой объем чистого этилового спирта до 8,6%, облагаются акцизом в размере 21 рублей на 1 литр.

Расчёт акциза, в данном случае, осуществляется следующим образом:

А=3200*21-0,

Таким образом сумма акциза на произведённую и реализованную продукцию составит 67200 рублей.

Для данной категории сумма вычета акцизов не применяется.

Пример 2.

В октябре 2018 года ООО «Независимая Алкогольная Компания» произвела и реализовала несколько наименований спиртосодержащих напитков. Водочная продукция с объёмным содержанием спирта 40% была реализована в количестве 50 000 литров. Вина с защищённым географическим указанием было произведено в количестве 10 000 литров. Также было произведено и реализовано медовухи в объёме 200 000 литров.

Чтобы правильно подсчитать размер акцизного отчисления, которое подлежит уплате в бюджет страны, для крепких спиртных напитков необходимо высчитать количество чистого этилового спирта применяемого в производстве алкогольной продукции. В данном случае количество чистого этанола составит:

50 000 * 0,40 = 20 000 литров.

Вычет акциза тоже в данной формуле будет применяться. Размер вычета составит 175 000 рублей

Общий расчёт стоимости производится следующим образом:

А =(20000*523+10000*5+200000*21)-175 000.

Таким образом предприятие обязано уплатить акцизов на общую сумму в размере: 14 710 000 рублей.

Применение формул для расчёта количества уплачиваемого акцизного сбора, значительно облегчает процесс подсчёта налога и экономит время. Чтобы не осуществлять данную операцию вручную можно использовать специальные компьютерные программы для автоматизации подобных действий.

Что подразумевается?

Вначале разберемся, что такое акциз на водку. Так называется установленная государством пошлина в отношении изготовителей алкогольной, табачной продукции и прочих подакцизных наименований. Данный акциз — внутренний. То есть действует только на территории РФ.

Важно отметить, что акцизы на водку и прочие алкогольные напитки включаются в конечную стоимость продукции. То есть оплачивает их потребитель

Сумма акциза не выделяется в отношении продукции, реализуемой в розницу.

В РФ акцизы начали действовать с 1991 года. В их основе — три главных элемента:

- Налоговая база.

- Ставки налогообложения.

- Подакцизный объект.

Стандартные проводки по акцизам

Продажа

В случае продажи подакцизного товара могут быть два варианта проводок: Дт 90/4 (или 91/2) Кт 68 и Дт 19 Кт 68 – отражен акциз при продаже подакцизного товара. Счет 91/2 применяют при безвозмездной передаче соответствующего товара, например, при проведении рекламной акции.

Как заполнить декларацию по акцизам на дизельное топливо?

Первая проводка актуальна, если акциз предъявляется покупателю. Счет 68 здесь корреспондирует со счетом выручки от реализации соответствующего товара. Если покупателю акциз не выставляют, применяется вторая проводка.

Поясним на условном примере. Фирма-производитель алкогольной продукции реализовала оптовику партию на сумму 30000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 5125 руб. 30000/1,2 = 25000 руб. 30000 – 25000 = 5000 руб.

Проводки:

- Дт 62 Кт 90/1 30000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 5000 руб. – отражен НДС с выручки.

- Дт 90/4 Кт 68/расчеты по акцизам 5125 руб. – начислен акциз при продаже алкоголя.

Акцизы, предъявленные покупателю к оплате, в целях налогообложения прибыли в расчет не берутся (письмо Минфина №03-07-06/59 от 9/03/11).

Другой пример. Продавец, имеющий свидетельство на производство прямогонного бензина, реализует его в переработку другой фирме, также имеющей свидетельство на переработку. Реализовано товара на 960 000 руб., в т.ч. НДС. По реализованной продукции начислен акциз 588800 руб.960000/1,2 = 800000 руб. 960000 – 800000 = 160000 руб.

Проводки:

- Дт 62 Кт 90/1 960000 руб. – зафиксирована выручка от реализации.

- Дт 90/3 Кт 68/НДС 160000 руб. – отражен НДС с выручки.

- Дт 19/акцизы Кт 68/расчеты по акцизам 588800 руб. – начислен акциз при продаже сырья.

- Дт 68/расчеты по акцизам Кт 19/акцизы 588800 руб. – акциз принят к вычету продавцом согласно счетам-фактурам.

Акциз всегда начисляется в день отгрузки, даже если в договоре право собственности покупатель приобретает в момент оплаты. По общему правилу (такое применяется, к примеру, в отношении НДС) днем отгрузки считается день оформления первого из документов на покупателя. Акциз по неоплаченной, но отгруженной продукции можно фиксировать проводкой Дт 76 Кт 68/расчеты по акцизам, с открытием на 76 счете отдельного с/счета. После перехода права собственности кредитуют 76 счет: Дт 90/4 Кт 76.