Как провести анализ рентабельности?

Содержание:

- Для чего вообще нужен финанализ

- Пример анализа доходов и расходов организации

- Порог рентабельности и его расчёт

- Рентабельность различных отраслей

- 7 рекомендаций для повышения рентабельности продаж

- Как рассчитать прибыль?

- Суть и задачи анализа финансовых результатов

- Анализ рентабельности реализации изделий

- Сущность рентабельности предприятия

- 11.1. Анализ состава и динамики балансовой прибыли

- Показатели рентабельности

- Понятие и общая формула расчета рентабельности

- Показатели рентабельности предприятия

- Сущность понятия рентабельности, виды рентабельности

Для чего вообще нужен финанализ

Анализ финансовой отчетности решает следующие основные задачи:

- оценка имущественного и финансового состояния организации;

- определение эффективности использования ресурсов, выявление резервов роста компании;

- имущественный и финансовый прогноз.

Анализ рентабельности, о котором пойдет речь в данной статье, относится к 2-й группе задач. В проведении и результатах финанализа заинтересованы:

- руководство предприятия;

- соответствующие службы, в компетенцию которых входит работа с финансовыми показателями (плановые, экономические и даже налоговые);

- собственники компании (учредители, акционеры);

- инвесторы (оценивают финансовое состояние, изучают эффективность использования ресурсов);

- коммерческие банки (проводят оценку кредитоспособности и определяют степень риска выдачи кредита);

- контрагенты, например поставщики, которых интересует риск неоплаты контрактов.

С учетом пользователей финансовой информации и целей анализа его принято делить на внутренний и внешний.

Пример анализа доходов и расходов организации

Рассмотрим последовательность проведения анализа доходов и расходов на примере гипотетической компании ООО “Грузовики”. Предположим, что ООО специализируется на перевозке крупногабаритных грузов.

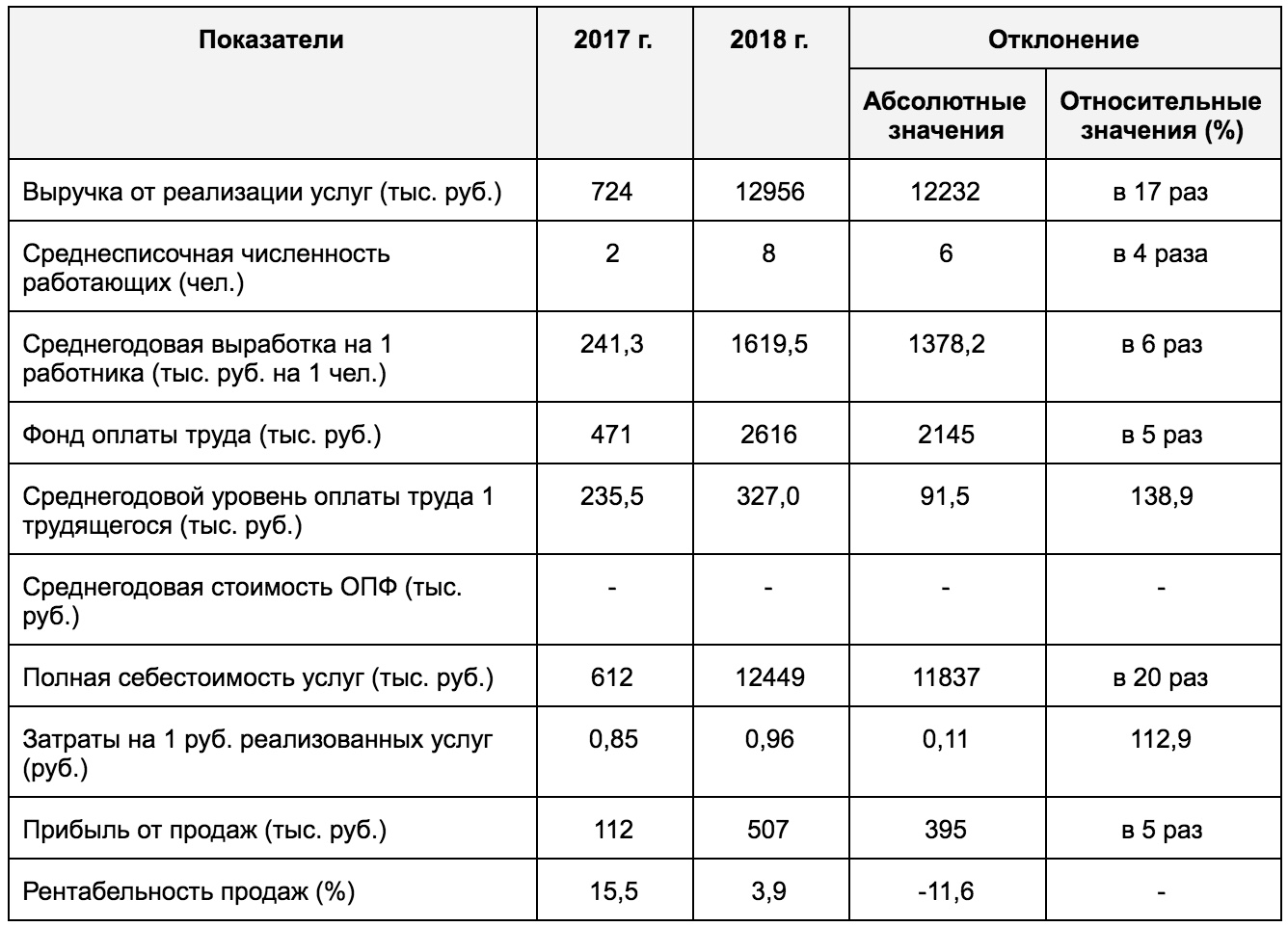

Этап 1. Составим таблицу, в которую внесем основные показатели деятельности ООО “Грузовики” за 2017-2018 гг. Изучив основные технико-экономические показатели, можно сделать выводы о том, что компания получает прибыль (она не убыточна), ведь показатели доходов и прибыли неуклонно растут с момента открытия по настоящий момент. Единственное, что можно посоветовать ООО – это попытаться снизить издержки, чтобы не наблюдать уменьшения рентабельности в перспективе.

Этап 2. Далее рекомендуется провести горизонтальный и вертикальный анализ доходов ООО “Грузовики”. Как видно, доходы ООО “Грузовики” от обычных видов деятельности увеличились в 18 раз в сравнении с предшествующим годом и составили 12 988 000 рублей. Кроме того, в 2018 году отмечались и иные доходы в сумме 32000 рублей. Состояние доходов удовлетворительное по 2 причинам:

- Показатели доходов растут в быстром темпе.

- Наблюдается преобладание доходов от основного вида деятельности (за оказание транспортных услуг и работ) над прочими денежными поступлениями.

Этап 3. Анализ состава, динамики и структуры расходов ООО “Грузовики” за аналогичный период. Выводы по таблице можно сделать следующие:

- Доля расходов по обычным видам деятельности (связанных с выполнением транспортных услуг) – 98,3% в 2018 году (+3,3% в сравнении с 2017 годом), причем управленческие расходы составили 98,2% этих расходов, т.к. менеджмент ООО “Грузовики” принял решение относить расходы по деятельности не к себестоимости, а к управленческим расходам.

- Расходов за 2018 год больше (12 664 000 рублей), чем в 2017 году (12 020 000 рублей), поскольку компания больше расходует средств по обычным видам деятельности (+11 837 000 рублей) и допускает больше прочих расходов (+183 000 рублей).

- Прочие расходы растут из-за удорожания услуг по проведению банковских операций.

Этап 4. Изучение структуры и динамики затрат по экономическим элементам компании за 2017-2018 годы

Обратим внимание не следующую таблицу. Из приведенных в ней показателей очевидны выводы:

- В 2018 году в структуре затрат по экономическим элементам наибольший удельный вес отмечается у затрат на оплату труда и у материальных затрат.

- За 2018 год в 29 раз выросли расходы по экономическим элементам и составили 11 837 000 рублей.

- На 9 026 000 рублей выросли материальные затраты, хотя в 2017 году таковых не было в принципе. Это следствие роста производительности труда.

- Произошел рост страховых взносов в 6 раз (+ 644 000 рублей) по причине роста оплаты труда.

- Затраты на выплату зарплат выросли в 6 раз (+ 2 145 000 рублей), но, поскольку увеличились также прочие расходы, их удельный вес снизился (с 77% до 21%).

- Прочие затраты выросли на 7 000 рублей.

Этап 5. Анализ доходов и расходов ООО “Грузовики”. Соотношение доходов и расходов превышает 1, значит, в целом ООО эффективно, но тенденция к снижению показателя в динамике – это негативным момент (следует увеличивать доходы).

Этап 6. Разовые затраты на создание групп в соц. сетях обусловлены необходимостью поиска целевой аудитории и повышения доходов:

Таблица ниже содержит в себе сведения о регулярных затратах, связанных с рекламированием услуг в соц. сетях:

Теперь, когда были произведены затраты на содержание социальных сетей и публикацию рекламы, необходимо исследовать факт эффективности данных мер. Как видно из следующей таблицы, реклама возымела эффект, доходы выросли на 6%, т.е. на 777 000 рублей (а участников групп стало на 5-7% больше). Показатель рентабельности вырос на 1,9%:

Порог рентабельности и его расчёт

Ещё один показатель расчёта рентабельности называется точкой безубыточности или порогом рентабельности. Говоря простыми словами, это тот объём продукции, который необходимо реализовать для покрытия всех расходов. Используя этот показатель, можно определить уровень продаж, при котором предприятие ещё не будет приносить прибыли, но в то же время будет безубыточным.

Для определения порога рентабельности используют выручку, постоянные и переменные расходы. Постоянными считаются расходы, не зависящие от количества производимой продукции. Такие затраты есть всегда, даже в если производство будет приостановлено. К постоянным расходам относят арендную плату, амортизацию оборудования, налоги, заработную плату администрации и вспомогательному персоналу (управленцам, бухгалтерам, охранникам) и др.

Переменными называются расходы, которые взаимосвязаны между собой и могут измениться в зависимости от увеличения или, наоборот, уменьшения объёмов производства. В данную категорию входят оплата транспортных услуг и электроэнергии в арендованном помещении, расходы на закупаемое сырьё и материалы, а также запчастей для оборудования, оплата сдельной работы и т.д.

Формула расчёта порога рентабельности выглядит так:

(Выручка * Постоянные затраты) / (Выручка – Переменные затраты) * 100%.

Расчёт данного показателя даёт возможность:

- Оценить выгодность вложения в инвестиционный проект, его окупаемость.

- Понять, есть ли необходимость в расширении производства, создании дилерской сети, освоении новых технологий или расширении ассортимента продукции.

- Выявить места, которые нуждаются во вмешательстве, изменениях или мерах, необходимых для улучшения всего процесса производства.

- Составить чёткий, основанный на прогрессе и текущем состоянии предприятия, план реализации продукции.

- Определить, насколько предприятие может позволить себе «упасть» в выручке или в объёмах продаж, чтобы не уйти в минус.

Рентабельность различных отраслей

На эффективность работы компании оказывает влияние отрасль, где она работает. Например, для производственных предприятий, требующих больших вложений в основные фонды, средняя продуктивность будет небольшой – по сравнению с предприятиями сферы торговли и услуг, которые не требуют больших производственных мощностей. Тем не менее, есть общие факторы, которые способствуют повышению рентабельности:

- обладание патентами, торговой маркой или специальными лицензиями. В последнем случае даже такая вещь, как перевозка мусора, может быть очень прибыльным бизнесом;

- так называемые издержки перехода. Например, если авиакомпания много лет закупает у завода турбины высокого качества, то более дешевый вариант от конкурентов может не стоить риска, связанного с проблемами в воздухе;

- монопольный эффект, заключающейся в концентрации значительной доли рынка. В качестве примеров можно назвать карты Visa/Mastercard или Microsoft Word, которого слабо потеснил даже полностью бесплатный OpenOffice;

- преимущества местоположения, доступа к ресурсам, логистике. Например, фирма добывает полезные ископаемые на своей земле — а рядом протекает большая река, по которой их удобно транспортировать во все концы страны;

- технологическая гибкость. Маленьким предприятиям легче перестроить процесс производства, чем промышленным гигантам, которые уже вложили миллиарды в существующие технологии

На показатель рентабельности также оказывает влияние политическая и экономическая ситуация в стране и мире. Так, по данным Росстата в 2019 году рентабельность продаж в целом по предприятиям, занимающимся добычей полезных ископаемых, снизилась на 1,8 копеек. Самое большое снижение было в области добычи угля – 17,1%. И это не случайно, поскольку его цена падала весь прошлый год, и весьма сильно.

Лидером по рентабельности продаж уже несколько лет остается добыча металлических руд. Даже несмотря на общее снижение показателя в сфере добычи, в 2019 году прибыль выросла на 10,4 копейки. Рентабельность продаж металлических руд составила 66,3%.

В глобальном масштабе можно отметить вытеснение сырьевых компаний корпорациями с высокими технологиями. Уже несколько лет их доля в экономике США выше, чем у других направлений — не случайно IT-компании являются весьма эффективными «денежными станками». Лидером в отрасли является Apple с показателем рентабельности активов 17,85%, на втором месте Microsoft – 16,22%, замыкает тройку лидеров Intel – 15,37%.

В России же средняя рентабельность активов предприятий сферы информации и связи в 2 раза меньше, чем в США – 8,1%. Отрасль уже переживала кризис переоценки в начале 2000-х и сегодня ее позиции выглядят более устойчивыми.

7 рекомендаций для повышения рентабельности продаж

В условиях падения рентабельности продаж владельцу бизнеса необходимо принять меры для исправления ситуации. Прежде чем составлять план по выходу из кризиса, надо определить причины проблем. Они могут быть внешними (экономический кризис, падение спроса, увеличение конкуренции, пр.) и внутренними (недостатки в работе персонала, неоправданные расходы, технологические недоработки). Повысить рентабельность можно несколькими путями.

-

Увеличение стоимости продукции

Руководство любого предприятия заинтересовано в повышении доходов. И нередко добивается этой цели самым простым способом – увеличением прайса. Но если предварительно не изучить состояние экономики, существующие на рынке цены, покупательную способность и спрос, то подобная мера может только навредить. Поднимать стоимость товаров/услуг оправданно только в условиях стабильных рынка и спроса.

-

Сокращение расходов компании

Если затраты на производство и продажу продукции высоки, то и окупаемость будет низкая. Следовательно, поднять рентабельность можно за счет сокращения различных издержек – на оплату труда, непосредственно на производство, на логистику и т. д. Это более эффективный путь, который не приведет к потере потребителей.

-

Уменьшение закупочных цен

Если поставщики поднимают цены, то совсем необязательно равняться на них и пересматривать свои прайсы в сторону увеличения. Лучше поискать другие компании с более лояльным ценником и приемлемым качеством сырья.

-

Смещение акцентов в продуктовой линейке в пользу более выгодных товаров.

Сделайте анализ рентабельности продаж и резервов ее роста в разрезе каждой товарной позиции, определите наиболее выгодные продукты и те, которые приносят убыток. Изучите мнение клиентов относительно вашего ассортимента и оптимизируйте последний, добавив востребованные и прибыльные товары.

-

Организация рекламы

Если причиной падения рентабельности продаж стал пониженный спрос, следует поработать в направлении маркетинга. Необязательно сильно тратиться на рекламу, существует достаточно бюджетных способов продвижения товаров. Кроме того, хорошо работают скидки, программы лояльности для покупателей. Комплексное применение различных маркетинговых методов непременно позволит поднять доход и рейтинг компании.

-

Внедрение программы мотивации персонала

От того, насколько результативно работает отдел продаж, напрямую зависит прибыль предприятия. Значит, необходимо создать эффективную программу мотивации менеджеров этой структуры. Подвигнуть сотрудников хорошо работать можно при помощи оплаты труда по сдельной схеме, дифференцированных премий, зависящих от степени выполнения плана, иных бонусов.

-

Организация достойного сервиса

От уровня обслуживания во многом зависит желание клиентов сотрудничать с конкретной компанией. Сегодня, наверное, уже все понимают, что клиентоориентированный подход – необходимое условие выживания на конкурентном рынке. Подумайте, что можно улучшить в сервисе: бонусы при покупке, бесплатная доставка, прочие «плюшки». Обычно такие меры не сильно затратны, но весьма эффективны.

Важно понимать, что все изменения должны вводиться не стихийно. Чтобы разработать эффективную стратегию развития предприятия, необходимо провести комплексный маркетинговый анализ, изучить существующие бизнес-процессы при производстве и сбыте продукции

Только на этой базе получится создать грамотный план, способный вывести компанию на новый уровень.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Суть и задачи анализа финансовых результатов

рентабельности организациибухгалтерской отчётности

Процесс исследования и оценки финансовых результатов включает анализ динамики следующих показателей прибыли:

- Выручки.

- Прибыли от продаж.

- Внереализационного дохода.

- Прибыли до налогообложения.

- Чистой прибыли.

Показатели прибыли не всегда способны обеспечить чёткое представление об эффективности деятельности организации, поэтому для её измерения дополнительно применяют коэффициенты рентабельности (доходности). Рентабельным считается предприятие, результаты от продажи продукции которого покрывают все издержки производства, образуя при этом сумму прибыли достаточную для нормального функционирования компании.

В перечень основных задач анализа финансовых результатов входит:

- факторный анализ прибыли, полученной от основной деятельности предприятия;

- оценка финансовых результатов, полученных в результате прочей деятельности;

- анализ динамики прибыли и рентабельности;

- анализ распределения чистой прибыли;

- выявление и оценка потенциальных резервов роста доходности и прибыли.

Анализ рентабельности реализации изделий

Показателем, взаимосвязанным с эффективностью выпуска продукции, является рентабельность продаж. Данные служат наиболее точным источником информации о прибыли, полученной с каждого рубля реализации продукции. Полученный результат признается значимым параметром оценки при изменении политики ценообразования или номенклатуры реализуемых изделий.

Для расчета принимаются данные о прибыли от реализации продукции или чистой прибыли в зависимости от поставленных задач и выручке без учета НДС и акцизов (косвенных налогов):

КРпр = Прп х 100% / Врп; где КРпр – коэффициент рентабельности продаж, Прп – прибыль от реализации продукции, Врп – выручка. При расчете показателя используются данные формы 2 ББ:

Показатель используют как основной индикатор эффективности ведения деятельности предприятий с небольшой величиной фондов и СК. Анализ с использованием коэффициента проводится в динамике, по данным нескольких периодов. При снижении параметров на протяжении нескольких периодов необходимо выявить причины. Оздоровление показателей позволит избежать банкротства и потери бизнеса.

Пример расчета КРпр в динамике. Предприятие по итогам 2017 года получила выручку в размере 5 600 тысяч рублей, прибыль от реализации – 1 200 тысяч рублей, за 2018 год – 6 800 и 700 тысяч рублей соответственно. При анализе показателей определяются:

- За 2017 год: КРпр 1 = 1 200 х 100% / 5 600 = 21,43%

- За 2018 год: КРпр 2 = 700 х 100% / 6 800 = 10,29%

Сравнение коэффициентов за 2017 и 2018 годы показывает, что при росте выручки рентабельность продаж за период снизилась.

Сущность рентабельности предприятия

Кроме непосредственного рассмотрения суммы прибыли в конце года, существует несколько других подходов оценки прибыльности и рентабельности компании. Простое изучение текущей чистой прибыли не позволяет понять эффективность деятельности предприятия.

В целом рентабельность являет собой способность компании создавать прибыль для инвесторов и собственников. Высокая рентабельность свидетельствует не только о способности компании обеспечивать достижение интересов этих групп участников. Также высокая рентабельность свидетельствует о более высокой защищенности кредиторов, так как в случае эффективной деятельности компания получает дополнительный положительный денежный поток, который может быть направлен на погашение долга перед поставщиками финансовых ресурсов. Также работа в рентабельной компании означает, что интересы персонала защищены, они смогут сохранять за собой рабочее место в случае качественного выполнения служебных обязанностей.

Существует большое количество типов рентабельности. Например, зависимо от знака значения показателя, рентабельность может быть положительной и отрицательной. Отрицательное значение свидетельствует о том, что компания генерирует убытки, а значит, действует неэффективно.

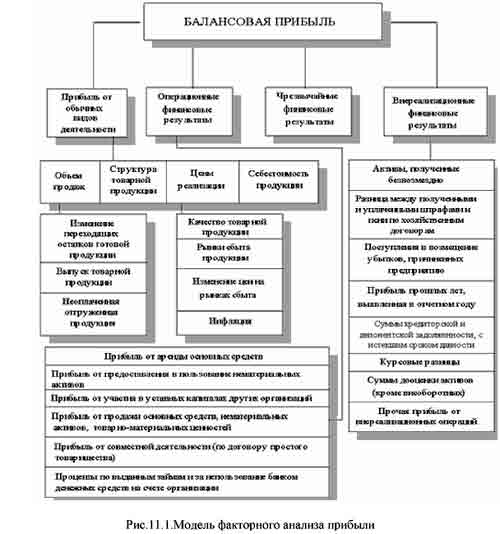

11.1. Анализ состава и динамики балансовой прибыли

В процессе анализа используются следующие показатели прибыли:

- балансовая прибыль;

- прибыль от реализации продукции (работ и услуг);

- налогооблагаемая прибыль;

- чистая прибыль;

- нераспределенная прибыль.

В процессе анализа необходимо изучить:

- состав балансовой прибыли;

- структуру;

- динамику;

- выполнение плана за отчетный год.

Таблица 11.1

| Показатель | Прошлый год | Отчетный год | Прибыль факт.в ценах пр. года | ||||

| Сумма, т.р. | Доля, % | План | Факт | ||||

| Сумма, т.р. | Доля, % | Сумма, т.р. | Доля, % | ||||

| Прибыль от реализации продукции (работ и услуг) | 12250 | 83 | 15477 | 84,8 | 18597 | 83,6 | 12550 |

| Прочие операционные доходы | 2850 | 19,3 | 3250 | 17,8 | 3860 | 17,4 | 3500 |

| Прочие операционные расходы | -650 | -4,4 | -900 | -4,9 | -1060 | -4,8 | -1600 |

| Внереализационные доходы | 1500 | 10,2 | 1883 | 10,3 | 2233 | 10,0 | 1500 |

| Внереализационные расходы | -1200 | -8,1 | -1450 | -8,0 | -1380 | -6,2 | -950 |

| Общая сумма прибыли | 14750 | 100 | 18260 | 100 | 22250 | 100 | 15000 |

| Налоги из прибыли | 5150 | 35,0 | 6390 | 35,0 | 7565 | 34,0 | 5250 |

| Чистая прибыль | 9600 | 65,0 | 11870 | 65,0 | 14685 | 66,0 | 9750 |

| Использовано прибыли | 5300 | 35,9 | 5370 | 29,4 | 7460 | 33,5 | — |

| Нераспределенная прибыль | 4300 | 29,1 | 6500 | 35,6 | 7225 | 32,5 | — |

Выводы по таблице: план по балансовой прибыли перевыполнен на 21,85%. Темп ее прироста к прошлому году в сопоставимых ценах составляет 1,7%. Наибольшую долю в балансовой прибыли занимает прибыль от реализации продукции (83,6%). Удельный вес прочих операционных финансовых результатов составляет 12,6%.

После этого следует проанализировать факторы изменения каждой составляющей балансовой прибыли.

Показатели рентабельности

Существует значительное количество различных показателей рентабельности и прибыльности. В целом, существуют такие подходы к изучению:

— анализ показателей маржи;

— оценка уровня безубыточности;

— расчет и анализ показателей рентабельности активов, пассивов и т.д.

Показатель – это соотношение между любыми двумя числами. Показатель можно записать как:

2:1

2 к 1

2/1

2

Существует несколько причин выражения коэффициентов последним образом или через процент. Показатели позволяют легко сравнивать изменение эффективности работы исследуемой компании в течение нескольких периодов времени. Также показатели (они же коэффициенты) позволяют сравнивать между собой эффективность работы различных компаний, например, конкурентов, а также сопоставлять данные со средними значениями в отрасли.

Использование финансовых показателей является проверенным временем методом анализа бизнеса. Инвесторы, банковские работники, которые ответственны за выдачу кредита, собственники: все активно используют относительные показатели рентабельности в процессе своей аналитической деятельности при анализе текущего финансового здоровья компании и потенциала работы компании.

Популярными показателями маржи являются валовая рентабельность продаж (валовая маржа), операционная рентабельность продаж (операционная маржа), чистая рентабельность продаж и прочие.

Расчет показателей происходит следующим образом:

Валовая прибыль = Выручка – Себестоимость продаж

Выручка должна учитываться без НДС, скидок и возврата, акцизов.

Операционная прибыль = Валовая прибыль – Управленческие и сбытовые расходы

К административным расходам относятся оплата труда управленцев, платежи во внебюджетные социальные фонды в части социальной защиты управленцев, прочие платежи для управленцев; аренда, коммунальные услуги, страхование, амортизация (в части обеспечения деятельности управленцев).

Чистая прибыль = Операционная прибыль + Дополнительные доходы – Дополнительные расходы (в том числе, налог на прибыль)

Понятие и общая формула расчета рентабельности

Мы уже не раз говорили, что рентабельность — это относительный показатель прибыльности. Она показывает нам, какую сумму прибыли организация получает с каждого рубля, вложенного в бизнес и истраченного в процессе деятельности.

Рентабельность представляет собой отношение прибыли к тому объекту, эффективность работы (отдачу) которого требуется узнать. Условно обозначим этот обобщенный показатель как Х, и тогда общая формула рентабельности предстанет перед нами в следующем виде:

Рх = П / Х х 100%,

где: Рх — рентабельность соответствующего вида;

П — прибыль (валовая, операционная или чистая);

Х — показатель, рентабельность которого мы считаем (подробнее на них остановимся далее).

Рентабельность выражается в процентах, следовательно, частное от отношения умножается на 100.

Показатели рентабельности предприятия

В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

- рентабельность капитала;

- рентабельность продаж;

- рентабельность производства.

- рентабельность совокупного капитала.

- рентабельность собственного капитала;

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:

Rroa = Прибыль до налогообложения / Всего источников средств

Этот показатель наиболее интересен инвесторам.

Для расчета рентабельности собственного капитала использую формулу:

Rroe = Чистая прибыль / Собственный капитал

Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность.

2. Рентабельность продаж

При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

- валовая рентабельность реализованного продукта;

- операционная рентабельность реализованного продукта;

- чистая рентабельность реализованного продукта.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:

Rgpm = Валовая прибыль / Выручка от реализации

Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия.

Для расчета операционной рентабельности реализованного продукта используют следующую формулу:

Roim = Операционная прибыль / Выручка от реализации

Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки.

Чистая рентабельность реализованного продукта:

Rnpm = Чистая прибыль / Выручка от реализации

Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность.

3. Рентабельность производства

- валовая рентабельность производства.

- чистая рентабельность производства;

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта.

Для расчета валовой рентабельности производства применяют следующую формулу:

Rпв = Валовая прибыль / Себестоимость продукции

Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта.

Чистую рентабельность производства:

Rпч = Чистая прибыль / Себестоимость продукции

Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта.

В отношении всех вышеуказанных показателей желаемой является положительная динамика.

В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом.

Для повышения рентабельности необходимо постоянно следить за ситуацией дел на предприятии, не забывая оперативно внедрять современные технологии организации и оптимизации производства, сокращать затраты. Подробнее о российском и мировом опыте можно узнать в Альманахе «Управление производством».

Другой термин: анализ сильных и слабых сторон организации.

Сущность понятия рентабельности, виды рентабельности

Прибыль и доход – абсолютные показатели, по которым сложно судить об эффективности работы компании. Возможно, прибыль фирмы А окажется выше аналогичного показателя фирмы Б. Но первая компания вложила в достижение финансового результата несоизмеримо большее количество средств.

Получается, что для максимально достоверной оценки состояния и перспектив развития организации необходима некая относительная величина. В ее роли и выступает рентабельность. Этот индикатор работы субъекта хозяйствования показывает эффективность использования каждого вида ресурсов.

Виды рентабельности как раз и определяются сущностью и характеристиками затрат, отдача которых определяется.

| Порядковый номер | Наименование вида рентабельности | Сущность показателя |

| 1 | Рентабельность активов | Показывает, какая доля прибыли приходится на каждый рубль вложений в компанию. |

| 2 | Рентабельность капитала | Предоставляет сведения об инвестиционном курсе компании. Изучается как выгода от управления собственными средствами, так и заемным капиталом. |

| 3 | Рентабельность продаж | Здесь рассчитывается соотношение между величиной прибыли и объемом реализации. |

| 4 | Рентабельность продукции | Помогает исчислить отдачу от средств, потраченных входе производства конечного продукта предприятия. |

| 5 | Рентабельность сотрудников | Демонстрирует эффективность эксплуатации трудовых ресурсов. |