Анализ прибыли предприятия

Содержание:

- Пример определения выручки от продаж

- Алгоритм проведения анализа продаж

- Пути увеличения прибыли после проведения анализа

- Методика определения выручки от продаж

- Факторный анализ экономической прибыли

- Методика расчета пофакторных влияний на прибыль

- Стадия 1. Расчет влияния фактора «выручка от продаж»

- Стадия 2. Расчет влияния фактора «цена»

- Стадия 3. Расчет влияния фактора «количество проданной продукции»

- Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

- Стадия 5. Расчет влияния фактора «коммерческие расходы»

- Стадия 6. Расчет влияния фактора «управленческие расходы»

- Дисперсионный анализ в Excel

- На что обратить внимание

- Цифры о нас

Пример определения выручки от продаж

Производитель текстильной продукции ООО «ТекстильЛенд» реализовало в 2021 году следующую продукцию:

| Вид продукции | Затраты на производство единицы продукции, в руб. | Объем реализации, в единицах | Цена реализации, в руб. |

| Шторы | 105 | 10000 | 300 |

| Постельное белье 1,5 | 80 | 15000 | 250 |

| Постельное белье 2,0 | 110 | 15000 | 310 |

| Покрывало | 140 | 3000 | 460 |

На начало отчетного периода на складе оставалось 300 единиц постельного белья каждого вида. На конец года остатки товарной продукции составили:

- шторы – 20 единиц,

- постельное белье 1,5 – 50 ед.,

- покрывало – 30 ед.

Рассчитаем доход от реализации продукции разными методами.

Пример расчета дохода от реализации методом прямого счета

Характерной особенностью расчета выручки от продаж является то, что вычисления производятся по каждому виду продукции отдельно:

- Шторы: (300 * 10000) – (105 * 10000) = 1,95 млн. руб.

- Постельное белье 1,5: (15000 * 250) – (80 * 15000) = 2,55 млн. руб.

- Постельное белье 2,0: (310 * 15000) – (110 * 15000) = 3 млн. руб.

- Покрывало: (460 * 3000) – (140 * 3000) = 0,96 млн. руб.

Чтобы найти общую выручку от продаж, достаточно сложить полученные результаты расчета:

1,95 млн. руб. + 2,55 млн. руб. + 3 млн. руб. + 0,96 млн. руб. = 8,46 млн. руб.

Пример расчета дохода от реализации затратным методом

Особенностью данной методики определения выручки от продажи является то, что при помощи него определяют затраты на единицу продукции. Для того, чтобы произвести вычисления затратным методом, необходимо найти общие показатели дохода и расхода компании:

- доход от реализации (до вычета себестоимости): (10 тыс. * 300) + (15 тыс. * 250) + (15 тыс. * 310) + (460 * 3 тыс.) = 3 млн. руб. + 3,75 млн. руб. + 4,65 млн. руб. + 1,38 млн. руб. = 12,78 млн. руб.

- затраты на производство продукции: (105 * 10000) + (80 * 15000) + (110 * 15000) + (140 * 3000) = 4,32 млн. руб.

Теперь можно рассчитать показатель при помощи формулы ЗП / ЦР, где ЗП – затраты на производство продукции, ЦР – цена реализации товаров.

4,32 млн. руб. / 12,78 млн. руб. = 0,34 руб.

Показатель ниже единицы говорит о хорошем уровне дохода от продаж. Он означает то, что на выпуск единицы продукции потрачено 34 копейки.

Пример расчета дохода от реализации в плановом периоде

Для того, чтобы найти доход от реализации в плановом периоде, используем формулу:

ОРп * Оц – Зп,

где ОРп – объем реализации по плану;

Оц – отпускная цена;

Зп – затраты на производство продукции.

В будущем году ООО «ТекстильЛенд» планирует выпустить столько же продукции, что и в отчетном периоде.

- Шторы: (300 * (10000 – 20)) – (105 * 10000) = 1,944 млн. руб.

- Постельное белье 1,5: ((15000 + 300 – 50)* 250) – (80 * 15000) = 3,375 млн. руб.

- Постельное белье 2,0: (310 * (15000 + 300) – (110 * 15000) = 3,093 млн. руб.

- Покрывало: (460 * (3000 – 30)) – (140 * 3000) = 0,9462 млн. руб.

Выручка от продаж по плану составит:

1,944 млн. руб. + 3,375 млн. руб. + 3,093 млн. руб. + 0,9462 млн. руб. = 15,3582 млн. руб.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

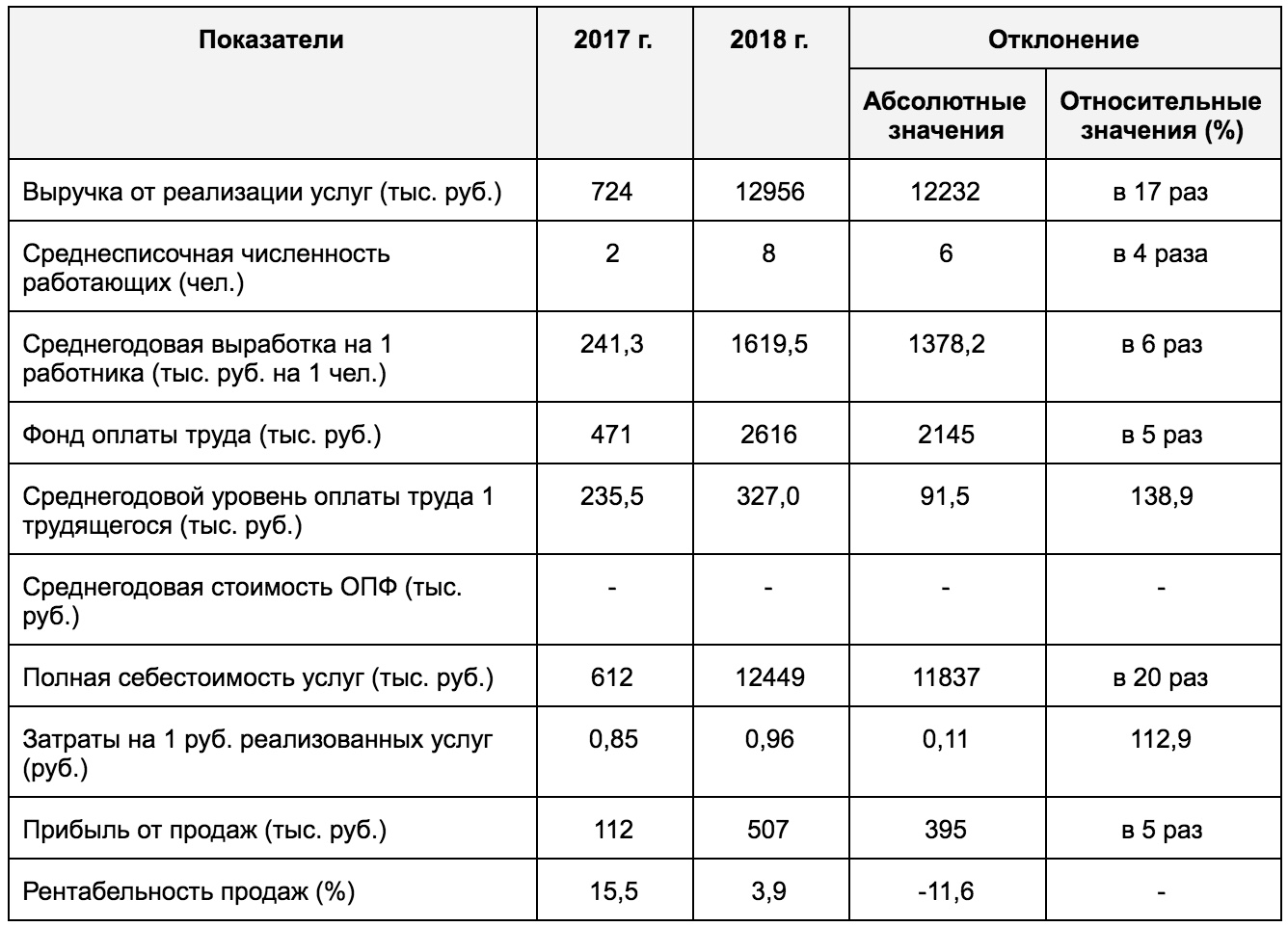

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).

Пути увеличения прибыли после проведения анализа

Как видим, первое, что нужно предпринять руководителю, – ввести ежедневный расчет коэффициентов. Это позволяет постоянно контролировать формулу чистого дохода.

Если вы – начинающий предприниматель и не имеете клиентов, то прежде всего займитесь лидогенерацией. Нужно создать трафик потенциальных покупателей в ваш магазин (бизнес). Но как же донести до целевой аудитории информацию о ваших продуктах и самой компании?

Конечно, с помощью рекламы! Однако есть одно условие – рекламная кампания должна быть эффективной и приносить фирме заказы! Как этого добиться? Есть масса разных приемов, но базовый (который нужен всем) – формула ОДП: offer – deadline – призыв к действию.

Его суть в том, что реклама должна содержать оффер («вкусное» предложение, которое нельзя проигнорировать), усиленный дедлайном (ограничение по времени, количеству товаров) и сall-to-аction (звоните прямо сейчас, жмите на кнопку, спешите купить). Это действительно работает!

Как повысить маржинальность

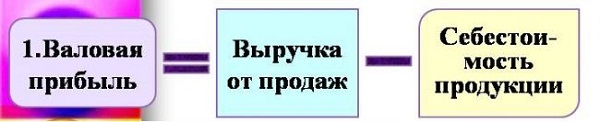

Напомним, что маржа представляет собой разность между себестоимостью продукции и выручкой от ее реализации. Проведя анализ прибыли от продаж, вы можете использовать этот показатель для быстрой оценки КПД своего сбыта.

Самый популярный способ: перечеркните цену 400 ₽ и поставьте сверху 350 ₽, заложив при этом повышенную маржу в сравнении с той, что была раньше. В этом есть особый смысл. Встречаются клиенты, которым нужно срочно приобрести продукт. Они все понимают и согласны переплачивать за скорость, а вы повысите свою маржу.

Еще один прием – индивидуальный подход к заказчику. Допустим, вы предлагаете пошив эксклюзивного платья, идеально сидящего на фигуре. Разумеется, оно будет стоить дороже и соответственно вырастет прибыль.

Как поднять средний чек

Дайте возможность покупателю потратить больше денег! Есть три распространенных способа: предложить дорогостоящий продукт; продать несколько предметов сразу; предложить сопутствующий товар.

Простой пример. Вы приходите в кафе и слышите вопрос: «Вам большой кофе?». Разумеется, это попытка реализовать товары подороже. Когда вы идете за букетом, цветочник спрашивает «Вы хотите пять роз или семь?» (вам ненавязчиво пытаются продать больше товара). Или так: «К этому платью есть очень стильный поясок» (предложение сопутствующего товара). Всего три шага, и чек покупки подскочил!

Еще можно сформировать набор из 2 товаров, где второй (копеечный для вас, но ценный для клиента) играет роль бонуса к первому. Затем назначить цену больше той, что заплатил бы покупатель, приобретая каждый артикул отдельно. Создание ценности предложения в глазах заказчика (розничная стоимость плеера 500 ₽, оптовая – 50–100 ₽) позволяет продать набор дороже и тем самым увеличить средний чек.

Повышение конверсии

Хотите, чтобы ваши посетители не уходили без покупки? Здесь важен первый контакт с человеком – приветливая улыбка продавца, правильные вопросы, четкий скрипт разговора. Необходимо выявить скрытые потребности клиента, то, что ему на самом деле нужно. Еще следует досконально знать ассортимент, это поможет выбрать то, что ищет покупатель. Большую роль играет быстрота реакции продавца на вопросы посетителя.

Если анализ прибыли от продаж продукции показал, что нужно увеличивать конверсию, то для контроля за эффективностью работы персонала часто применяют метод «Тайный покупатель». Его суть в следующем: незнакомый человек приходит в магазин, смотрит товары, задает вопросы и фиксирует ответы.

Продавцов, которые не соблюдают утвержденный скрипт (допустим, не предложили сопутствующий товар), нужно уволить или провести дополнительное обучение коллектива. Цель подготовки – повышение конверсии (чтобы из сотни посетителей покупку делали не пять людей, а шесть).

Еще один подход – выяснить у покупателя, что помешало ему приобрести товар. Не подошел ассортимент, не устроило обслуживание и др. Возможно, вам не помешает сделать анкетирование, чтобы собрать данные о недостатках бизнеса и устранить их причины.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Факторный анализ экономической прибыли

На экономическую прибыль оказывают влияние все факторы формирования прибыли от продаж, а также изменения по сравнению с предыдущим годом: процентов к получению (+), процентов к уплате (-), доходов от участия в других организациях (+), прочих доходов (+), прочих расходов (-).

Факторы формирования экономической прибыли

(прибыли до налогообложения)

|

№ |

Факторы изменения прибыли до налогообложения |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение прибыли до налогообложения (экономической прибыли) |

+374.652 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение объема продаж |

+320.338 |

+85,5 |

|

3. |

Изменение себестоимости проданных товаров |

-1.342.016 |

-358,2 |

|

4. |

Изменение коммерческих расходов |

-503.554 |

-134,4 |

|

5. |

Изменение управленческих расходов |

— |

— |

|

6. |

Изменение цен на продукцию |

+1.840.185 |

+491,2 |

|

7. |

Изменение структурных сдвигов в объеме продаж |

-123 |

-0,03 |

|

8. |

Итого влияние факторов изменения прибыли от продаж на прирост экономической прибыли |

+314.830 |

+84,0 |

|

9. |

Изменение процентов к получению |

+106 |

+0,02 |

|

10. |

Изменение процентов к уплате |

-283 |

-0,07 |

|

11. |

Доходы от участия в других организациях |

— |

— |

|

12. |

Изменение прочих операционных доходов |

+81.252 |

+21,7 |

|

13. |

Изменение прочих операционных расходов (они увеличились, а, следовательно, уменьшили экономическую прибыль) |

-21.253 |

-5,7 |

|

14. |

Итого влияние факторов изменения прочих доходов и расходов на прирост (снижение) экономической прибыли |

+59.822 |

+15,9 |

|

15. |

Всего влияние факторов на изменение экономической прибыли |

+374.652 |

+100,0 |

Данные таблицы показывают, что на увеличение прибыли до налогообложения существенное влияние оказали такие факторы, как прирост прибыли от продаж (+314.830), прочих доходов (+81.252), увеличение прочих расходов (-21.253) .

В конечном итоге эти факторы привели к увеличению экономической прибыли на 59.822 руб. или 15,9% по сравнению с прибылью от продаж, в связи с чем сумма экономической прибыли составила 372.652 руб.

Факторный анализ чистой прибыли

Факторы формирования чистой (нераспределенной) прибыли (бухгалтерской)

| № |

Факторы формирования чистой прибыли |

Сумма, руб. |

% к итогу |

|

1. |

Общее изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

|

В том числе за счет факторов: |

|||

|

2. |

Изменение экономической прибыли (прибыли до налогообложения) |

+374.652 |

+126,1 |

|

3. |

Изменение суммы налога на прибыль и иных аналогичных обязательных платежей (с обратным знаком) |

+287 |

+0,09 |

|

4. |

Изменение отложенных налоговых активов |

-77.358 |

-26,0 |

|

5. |

Изменение отложенных налоговых обязательств |

-392 |

-0,13 |

|

6. |

Итого общее влияние факторов изменения налога на прибыль и отложенных налоговых активов и обязательств |

-77.463 |

-26,0 |

|

7. |

Совокупное влияние факторов на изменение чистой (нераспределенной) прибыли |

+297.189 |

+100,0 |

Выводы факторного анализа чистой прибыли

Как свидетельствуют данные таблицы, на изменение чистой прибыли оказали влияние, прежде всего, прирост экономической прибыли на 26,1% и увеличение суммы отложенных налоговых активов (-77.358). В целом экономическая прибыль увеличилась на 297.189 руб.

Методика расчета пофакторных влияний на прибыль

Методика расчета пофакторных влияний на прибыль от деятельности организации проходит несколько стадий.

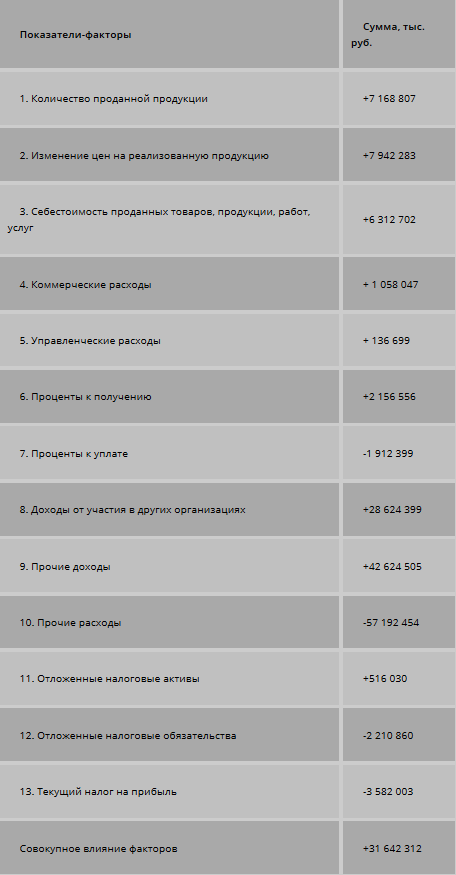

Стадия 1. Расчет влияния фактора «выручка от продаж»

Рассчитаем влияние этого фактора в два приема. Выручка организации – количество, умноженное на цену продаваемой продукции. В первую очередь логично рассчитать влияние цены на прибыль от продаж. Во вторую очередь рассчитаем влияние изменение физической массы продукции на прибыль.

Пример 3

ОАО «Конус» имеет своей продукцией чугун и сталь. Учитываем инфляционное влияние – 14%. Учитываем повышение цен на собственную продукцию. В нашем случае используем только данные по инфляции.

Индекс ценn=100+14100=1,14.

Выручка от продаж в отчетном периоде составит

B’=B1Jп.

Где В′ — выручка от продаж в сопоставимых ценах, Вt, — выручка от продаж в отчетном периоде. ОАО имеет выручку в сопоставимых ценах:

В’=202 102 7311,14=177 283 097 тыс. руб.

Выручка увеличилась на 24,8 млрд. руб. Рост количества продаваемой продукции увеличил выручку в отчетном периоде на 24, 4 млрд. руб.

∆Bη=В1-В1Jп=В1-В’= 202 102 731-177 283 097==24 819 633 тыс. руб.;

∆Вкол=В’-В=177 283 097-154 880 576=22 402 521 тыс. руб.

Прирост за счет увеличения цены больше, чем за счет увеличения количества. Это говорит о росте качества продукции, положительный показатель для предприятия.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Стадия 2. Расчет влияния фактора «цена»

Определяем, как изменение цены влияет на прибыль от продаж.

∆Пп(к)=∆Вк·Rп100.

Где Rп – рентабельность продаж в основном периоде, то есть степень прибыли от продаж в процентах к выручке.

∆Пп(к)=∆Вк·Rп100=24 819 633·32100=7 942 283 тыс. руб.

Инфляционное влияние в сравнении с прошлым годом привело к росту прибыли от продаж, и сумма составила 7 942 283 тыс. руб.

Стадия 3. Расчет влияния фактора «количество проданной продукции»

Если количество продукции, которая продана меняется, это влияет на прибыль от продаж. Показатель рассчитывается так:

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100.

Где ∆П – меняющаяся прибыль продаж;

В и В – выручка от продаж в двух периодах периодах;

∆Вк – изменение выручки, на которую повлияла цена;

Rп – процентное соотношение уровня прибыли к выручке.

∆Пп(к)=((В1-В)-∆Вк)·Rп100=∆Вк·Rп100==22 402 521·32100=72 168 807 тыс. руб.

Наблюдается положительное влияние фактора, потому что рост объема выручки в отчетном периоде дал увеличение прибыли от продаж на 7 168 807 тыс. руб.

Стадия 4. Расчет влияния фактора «себестоимость проданной продукции»

∆Пп(с)=В1·УС1-УС100.

УС1 и УС – степень себестоимости в отчетном и базисном периодах

∆Пп(с)=В1·УС1-УС100==202 102 731·56,69-60,08100=-6 312 702 тыс. руб.

Нужно учесть, что расходы влияют на прибыль в обратном порядке. Наблюдается увеличение себестоимости на 22,1 млрд. руб. Но в соотношении с выручкой уровень продаж стал ниже на 3,13 %. Прибыль от продаж увеличилась на 6,3 млрд. руб. за счет экономии.

Стадия 5. Расчет влияния фактора «коммерческие расходы»

∆Пп(р)=В1·УКР1-УКР100.

УКР1 и УКР – степень расходов коммерческого направления в двух периодах.

∆Пп(р)=В1·УКР1-УКР100==202 102 731·5,37-5,89100=-1 058 047 тыс. руб.

Наблюдается увеличение прибыли от продаж на 1,06 млрд. руб., благодаря экономии коммерческих расходов и понижения их уровня по отношению к выручке.

Стадия 6. Расчет влияния фактора «управленческие расходы»

∆Пп(уур)=В1·УУР1-УУР100

УУР1, и УУР — степень управленческих расходов в двух периодах.

∆Пп(уур)=В1·УУР1-УУР100==202 102 731·1,83-1,9100=-136 699 тыс. руб.

Прибыль от продаж увеличилась на 136 699 тыс. руб. за счет снижения УР по отношению к выручке. Их уровень снизился на ,07%.

Факторный анализ прибыли и рентабельности организации позволил сделать вывод о том, что факторы хорошо влияют на прибыль.

Другие факторы не оказывают воздействия на прибыль от продаж так существенно, как хозяйственные. Представим обобщенную информацию факторного анализа рентабельности в таблице:

Мы видим, что факторы прибыль увеличивают. Рассмотрим коэффициент соотношения доходов и расходов:К=Все доходыВсерасходы. Если коэффициент больше единицы, деятельность организации можно считать эффективной. Для ОАО «Конус» это 1,256 в отчетном и 1,212 – в предыдущем периодах.

Дисперсионный анализ в Excel

Условно цель дисперсионного метода можно сформулировать так: вычленить из общей вариативности параметра 3 частные вариативности:

- 1 – определенную действием каждого из изучаемых значений;

- 2 – продиктованную взаимосвязью между исследуемыми значениями;

- 3 – случайную, продиктованную всеми неучтенными обстоятельствами.

В программе Microsoft Excel дисперсионный анализ можно выполнить с помощью инструмента «Анализ данных» (вкладка «Данные» — «Анализ»). Это надстройка табличного процессора. Если надстройка недоступна, нужно открыть «Параметры Excel» и включить настройку для анализа.

Работа начинается с оформления таблицы. Правила:

- В каждом столбце должны быть значения одного исследуемого фактора.

- Столбцы расположить по возрастанию/убыванию величины исследуемого параметра.

Рассмотрим дисперсионный анализ в Excel на примере.

Психолог фирмы проанализировал с помощью специальной методики стратегии поведения сотрудников в конфликтной ситуации. Предполагается, что на поведение влияет уровень образования (1 – среднее, 2 – среднее специальное, 3 – высшее).

Внесем данные в таблицу Excel:

- Открываем диалоговое окно нашего аналитического инструмента. В раскрывшемся списке выбираем «Однофакторный дисперсионный анализ» и нажимаем ОК.

- В поле «Входной интервал» ввести ссылку на диапазон ячеек, содержащихся во всех столбцах таблицы.

- «Группирование» назначить по столбцам.

- «Параметры вывода» — новый рабочий лист. Если нужно указать выходной диапазон на имеющемся листе, то переключатель ставим в положение «Выходной интервал» и ссылаемся на левую верхнюю ячейку диапазона для выводимых данных. Размеры определятся автоматически.

- Результаты анализа выводятся на отдельный лист (в нашем примере).

Значимый параметр залит желтым цветом. Так как Р-Значение между группами больше 1, критерий Фишера нельзя считать значимым. Следовательно, поведение в конфликтной ситуации не зависит от уровня образования.

На что обратить внимание

Существует несколько позиций, на которых следует сфокусироваться особенно сильно. И не забывать об этих сторонах изыскания при проведении проверки.

Когда становится заметным очередная разница, не всегда нужно сразу бросаться за расчеты и проводить дополнительные проверки и поиск проблем. Ведь отчет план-факт должен содержать всю информацию, но исследовать понадобится лишь ту, что грозит неблагоприятными последствиями

Не надо «бегать за шумом», стараясь понять причину каждое изменение экономических показателей.

Обратите внимание на знак. Плюс или минус

Если негативный знак нуждается в немедленном принятии мер, когда речь идет о крупных размерах, то положительный не всегда вынуждает это делать. По сути, изыскания провести не помешает, но жизненной необходимости и требований по оперативности не предусматривается.

Изучать нужно не только отдельные выводы, но и также и их группы, прослеживая их взаимосвязь. Тогда одни расходы потенциально инициируют остальные. Падение выручки зачастую становится последним результатом, к которому ведут логичные проблемы.

Помните про удельный вес бюджета. Если исполнение конкретной задачи требует огромных процентных вложений бюджета, то эта сфера требует повышенного уровня надзора, контроля. И лучше больше ресурсов затратить именно на нее: продажа, маркетинг и схожее. А вот организация системы охраны на точках реализации, к примеру, обычно не вызывает таких серьезных трат. И стоит уделить такой отрасли меньше времени.

Цифры о нас

Мы, компания АНАЛИТИКА ПЛЮС, с 2012 года помогаем нашим клиентам работать с данными — находить полезные инсайты и использовать эту информацию для увеличения прибыли компании.

За это время мы разработали и внедрили решения для различных отраслей и направлений бизнеса:

- анализ продаж,

- прогнозирование эффективности промо-акций,

- отслеживание воронки продаж по конкретной кампании с показателями конверсии на каждом этапе,

- сегментация по различным методам: ABC, RFM и т.д.,

- ключевые показатели интернет-маркетинга,

- анализ товара на складах,

- аналитика для отдела кадров (карточки сотрудников, обучение, анализ KPI и т.д.),

- анализ финансовых показателей

- и многое другое.

Хотите узнать, как провести анализ и сделать отчеты быстро?