Формирование прибыли предприятия

Содержание:

- Конверсия продаж – как увеличить?

- Факторный анализ прибыли от продаж

- Затраты: важный элемент расчета прибыли

- Многогранный доход

- Как пример: увеличение прибыли ресторана

- Похожие термины:

- Рентабельность продаж — формула расчета

- Виды выручки

- Формулы по экономике

- Издержки производства

- Понятие о валовой прибыли

- Как рассчитывается рентабельность?

Конверсия продаж – как увеличить?

Как сделать так, чтобы клиенты, зайдя в магазин или на сайт, не уходили от вас без покупки?

Очень важен первый контакт с клиентом – улыбка продавца, первые вопросы продавца, чётко прописанный скрипт разговора с клиентом. Нужно, чтобы продавец сумел выяснить глубинные потребности, что клиенту реально нужно. Продавец должен хорошо знать ассортимент, чтобы предложить именно то, что действительно нужно клиенту. Важна скорость ответа со стороны продавца, скорость его реакции на запрос клиента.

Качество работы продавцы легко проверить при помощи техники “Тайный покупатель”. При этом кто-то, кого продавцы не знают, под видом клиента идёт в магазин. Ходит, расспрашивает, рассматривает, и записывает. Если продавцы не говорят по утверждённому скрипту, например, не предлагают что-то дополнительно купить – есть повод провести повторное обучение продавцов (или уволить особо непонятливых). Целью обучения может быть то, чтобы из 100 зашедших в магазин клиентов совершало покупки, например, не 5 человек, а 6.

Хороший приём – спросить у клиента, почему он не сделал покупку? И выяснить причины. Не подходит ассортимент, не понравился продавец, плохо обслужили, другие недостатки. Можно провести анкетирование. Тогда у вас будет информация для того, чтобы устранить недостатки из своего бизнеса.

Факторный анализ прибыли от продаж

Факторный анализ – это способ комплексного и системного измерения и исследования влияния факторов на размер итоговых показателей. Он осуществляется на основе бух. отчета по второй форме.

Главными факторами, которые влияют на размер прибыли, являются:

- Объем продажи продукции. Чтобы узнать, как он влияет на доходность, нужно перемножить изменение количества реализованных товаров на прибыль прошлого периода отчета.

- Разнообразие продаваемых товаров. Чтобы узнать его влияние, требуется сравнить прибыль текущего периода, которая рассчитана на основании себестоимости и цен базисного периода, с базисной прибылью, перерассчитанной на изменение количества проданных продуктов.

- Изменение себестоимости. Чтобы узнать ее влияние, требуется сопоставить себестоимость реализации товаров периода отчета с издержками базисного периода, которые пересчитаны на изменение уровня реализации.

- Издержки коммерческого и административного характера. Их влияние рассчитывается путем сравнения их размеров в базисном периоде и периоде отчета.

- Уровень цен. Чтобы узнать его влияние, требуется сравнить уровень продаж периода отчета и базисного периода.

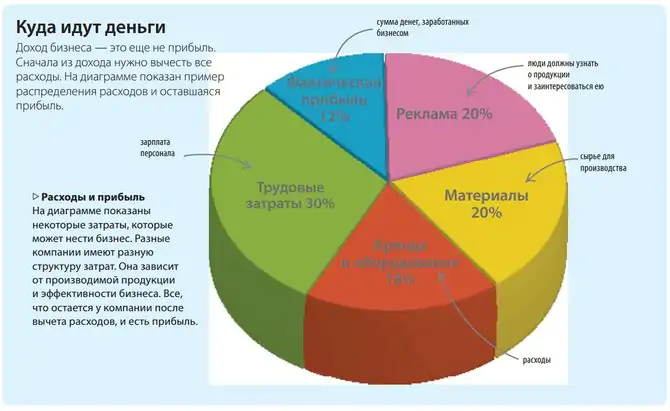

Затраты: важный элемент расчета прибыли

Чтобы понять сущность прибыли от реализации, важно знать различие между переменными и постоянными затратами. Переменные затраты – это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. Они включают:

Переменные затраты – это затраты, которые изменяются в зависимости от количества производимого продукта и возникают как прямой результат производства продукта. Они включают:

- используемые материалы;

- прямые затраты труда;

- упаковка;

- перевозка грузов;

- зарплата руководства;

- коммунальные услуги;

- расход на амортизацию производственного оборудования;

- эксплуатация машины.

Постоянные затраты, как правило, более статичны по своей природе. Они включают:

- расходы на офис, такие как расходные материалы, коммунальные услуги и оплату телефонов;

- заработная плата офисных работников, продавцов, служащих и владельцев;

- налоги на заработную плату и вознаграждения работникам;

- расходы на рекламу, продвижение и продажу;

- страхование;

- автомобильные расходы;

- профессиональные сборы;

- аренда.

Переменные расходы отражаются как стоимость проданных товаров. Постоянные расходы учитываются как операционные расходы (иногда их называют продажей и общими административными расходами).

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью. Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Как пример: увеличение прибыли ресторана

Основные способы увеличения прибыли ресторана:

- Хвастайтесь. Если в ресторане работает самый лучший шеф-повар или выступает самая талантливая в городе певица, обязательно расскажите об этом.

- Повышение стоимости заказа. При заказе официант может посоветовать сопутствующее блюдо, например, если гость заказывает мясо, то к нему можно порекомендовать гарнир (который именно сегодня получился необыкновенно вкусным).

- Повышение квалификации сотрудников. Главное в ресторане – это его официанты. По сути, официанты – это лицо любого ресторана. Если официанты вежливые и умеют создавать уютную атмосферу, то гость обязательно вернется снова.

- Положительные отзывы. Чем больше положительных отзывов о ресторане будет на слуху в городе, тем больше людей захотят прийти именно туда.

Похожие термины:

-

Валовая прибыль банка — полная прибыль банка от всех видов банковских операций, включая: — доходы от учетно-ссудных операций; — дивиденды от вложения в ценные бумаги; — комиссии по расчетным, перевод

-

(gross margin, gross profit) — стандартный показатель (МСФО), приводимый в отчете о прибылях и убытках, численно равен разности между выручкой нетто и затратами производства реализованной продукции. В РФ этот т

-

(gross trading profit) Прибыль компаний до вычета из нее амортизационных отчислений, налогов и процентов по задолженностям. Таким образом, это прибыль, полученная от коммерческих операций компании. После в

-

разница между продажной ценой продукта и его средними производственными и торговыми затратами.

-

1) часть добавленной стоимости, остающейся у производителей после вычета расходов, связанных с оплатой труда наемных работников и налогов на производство и импорт; — показатель счета «Образование

-

определяется величиной балансовой прибыли предприятия, исчисленная в установленном порядке; увеличивается для предприятий, осуществляющих прямой обмен или реализацию продукции по ценам не ниже

-

разность между валовой добавленной стоимостью, оплатой труда наемных работников и чистыми косвенными налогами.

-

общая сумма прибыли предприятия от всех видов хозяйственной деятельности до вычета из нее налогов и других обязательных платежей. В составе балансовой прибыли различают: валовую прибы

-

Прибыль (profit), полученная от операций до учета амортизации (depreciation), процента на заемное финансирование и изменения стоимости (appreciation) запасов.

-

Величина, на которую выручка от реализации продукции превышает величину переменных издержек. Если валовая прибыль достаточна лишь для покрытия постоянных издержек, производство является безубы

-

Разница между доходами компании от продаж и себестоимостью реализованной продукции. Чистая прибыль равняется валовой прибыли минус операционные расходы (operating expenses) — затраты на повседневные ком

-

валовая прибыль с учетом вычетов.

-

(gross income) 1. Доход физического лица или организации до вычета их него понесенных при его получении затрат. 2. Доход, подлежащий налогообложению, налоги из которого, однако, удержаны не были. Для многих

-

Определяет средний процент превышения выручки от реализации товаров и услуг над себестоимостью этих товаров и услуг. Для высокотехнологичных компаний этот показатель может быть весьма велик (до8

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Формулы по экономике

Формулы спроса и эластичности

В первую очередь необходимо рассмотреть формулы по экономике, которые касаются спроса и предложения. Уравнение функции спроса можно представить в виде следующей формулы:

EDP= (Q2 –Q1)/(Q2 + Q1) : (P2 –P1)/(P2 + P1)

Вторая формула представляет собой расчет средней точки, здесь значение P1 – цена продукции до изменения, P2 – цена продукции после изменения, Q1 – спрос до изменения цены, Q2 –спрос после изменения цены.

Формула коэффициента эластичности спроса в общем виде:

EDI= (Q2 –Q1)/ Q1 : (Р2 –Р1)/ Р1

Формулы макроэкономики

Формулы по экономике включают в себя формулы по микроэкономике (спрос и предложение, издержки фирмы и др.), а также формулы по макроэкономике

Важной формулой по макро экономике является формула расчета необходимого в обращении количества денег:

КД = ∑ ЦТ – К + СП – ВП / СО

КД — количество денег в обращении,

ЦТ — сумма цен на товары;

К — товары, продаваемые в кредит;

СП — срочные платежи;

ВП — взаимно погашаемые платежи по бартерным сделкам;

СО — годовая скорость оборота денежной единицы.

Для того чтобы определить денежную массу в обращении необходимо воспользоваться следующей формулой:

М = Р * Q / V

Здесь M — денежная масса, которая находится в обращении;

V — скорость обращения денег;

Р — средние цены на продукцию;

Q — количество выпущенной продукции в постоянных ценах.

Уравнение обмена может быть представлено следующим равенством:

M*V = P*Q

Это уравнение отражает, равенство совокупных расходов в денежном выражении и стоимости всех товаров и услуг, которые выпущены в государстве.

Другие формулы макроэкономики

Рассмотрим еще несколько формул по экономике, среди которых важное место занимает формула вычисления реального дохода:

РД = НД / ИПЦ * 100 %

Здесь РД – реальный доход,

НД – номинальный доход,

ИПЦ – показатель индекса потребительских цен.

Формула для вычисления индекса потребительских цен представлена следующим выражением:

ИПЦ = СТТГ / СТБГ

СТТГ – стоимость потребительской корзины в текущем году,

СТБГ – в базовом году.

В соответствии с показателем индексов цен можно определить темп инфляции по соответствующей формуле:

ТИ =(ИПЦ1 – ИПЦ0) / ИПЦ0 * 100 %

В соответствии с темпами инфляции можно выделить несколько видов:

1. Ползучая инфляция с ростом цен до 5 % годовых,

2. Умеренная инфляция до 10 % годовых,

3. Галопирующая инфляция с ростом цен 20-200% годовых,

4. Гиперинфляция с катастрофическим ростом цен более 200 % в год.

Формулы для расчета процентов

Экономические расчеты часто требуют расчета процентов. Формулы по экономике включают расчет, как сложного, так и простого процента. Формула расчета простого процента представлена следующим образом:

С = Р * (1 + in/360)

Здесь P — сумма долга, включая проценты;

С — общая сумма кредита;

n – количество дней;

i — годовой процент в долях.

Формула для вычисления сложного процента выглядит так:

С = Р (1 + in/360)k

K – количество лет.

Формула для расчёта сложного процента, который вычисляется за несколько лет:

Формула безработицы, занятости и ВНП

Формулы по экономике также помогают рассчитать уровень безработицы:

Здесь ЧРС – численность рабочей силы.

Формула для вычисления уровня занятости выглядит следующим образом:

ВНП = % + ЗП + Тр + КНал – ЧС + Р + Ам + ДС

Здесь Тр – корпорации,

Кнал – косвенные налоги,

ЧС – чистые субсидии,

Р – рента,

Ам – сумма амортизации,

ДС – доходы от собственности.

Формула расчёта ВНП в соответствии с расходами:

ВНП = ЛПР + ГЗ + ВЧВИ – ЧИ

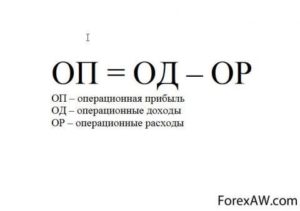

Расчет выручки, прибыли и издержек

Формулы по экономике при расчете выручки и прибыли:

Прибыль = TR — TC

Формула для вычисления средних общих издержек выглядит так:

АС = AFC + AVC или

ТС = TFC + TVC

Издержки производства

Рассматривая затраты на весь объем выпуска, выделяют следующие издержки производства:

— постоянные (FС) – издержки, которые не зависят от объема выпускаемой продукции (Q) и возникают уже тогда, когда производство еще не начато. Так, еще до начала производства следует иметь в распоряжении предприятия такие факторы, как здания, машины, оборудование. В краткосрочном периоде постоянными издержками являются арендная плата, затраты на охрану, налог на недвижимость и т.п.;

— переменные (VC) – издержки, которые меняются в зависимости от объема выпуска. К ним относятся: основные и вспомогательные материалы, заработная плата рабочих, транспортные издержки, расходы электроэнергии на производственные цели и т.п.;

— совокупные (ТС) – сумма постоянных и переменных издержек:

TC = FC + VC

Переменные и совокупные издержки производства возрастают вместе с увеличением выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля, по мере роста производства они первоначально растут очень быстро, затем по мере дальнейшего увеличения объемов производства их темп роста замедляется и они растут медленнее, чем продукция (сказывается положительный эффект масштаба). В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

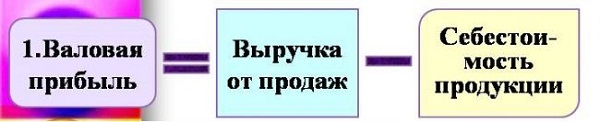

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Как рассчитывается рентабельность?

Расчет рентабельности зависит от конкретного параметра, который стоит на изучении. Можно подсчитать рентабельность всей компании или конкретного актива. При подсчете только частичных показателей по результатам можно найти «слабое звено», которое влияет отрицательно на весь бизнес. Грамотные предприниматели регулярно пользуются такими расчетами. Главный необходимый показатель при расчете рентабельности – голый доход, хотя в некоторых случаях используется валовая прибыль или показатель до оплаты налоговых обязательств. Чем он выше, тем выше результат и привлекательней для инвесторов бизнес.

Данные для расчета рентабельности активов и капитала

Для расчета параметра активов необходимо знать отношение чистой прибыли к активам. Для расчета того же показателя по капиталу необходимо соотношение чистой прибыли к капиталу. Это как и свой капитал, так и сторонние внесенные инвестиции. Этот показатель дает понять, с какой отдачей работают деньги, вложенные в данное дело.

Все данные можно взять из отчетов бухгалтерии, которая, помимо прочего, представляет данные не только за текущий период, но и за два предыдущих. Это позволяет провести анализ изменения рентабельности компании и продуктивности бизнеса во времени. Чем точнее будут цифры в бухгалтерском отчете, тем ближе к истине получится итог. Чаще всего используются два основных вида отчетности:

- баланс предприятия;

- отчет о финансовых результатах.

ВАЖНО!

Отчетность всех российских компаний можно найти в специальной базе Росстата или различных сервисах по проверке контрагентов. Большинство крупнейших агентов рынка выкладывают свою отчетность в общий доступ на официальных сайтах.

Общий коэффициент рентабельности

Имеется общий коэффициент рентабельности. Он указывает, действенно ли применяются все активы и ресурсы на предприятии или в конкретном бизнесе. Этот важный показатель подсчитывается по отношению полученной прибыли к используемым средствам, которые затрачены. Параметр может выражаться в конкретной величине или в процентах. Его результат способен слегка искажать общую оценку и не давать деталей, но в любом случае можно по формуле увидеть, в плюсе или в минусе предприниматель.

Пример. Завод делает сметану. Литр сырья для этого стоит примерно 4 рубля. Литр произведенной сметаны – 70 рублей. На один литр сметаны необходимо потратить 10 литров молока. Это означает, что из литра молока можно произвести 100 мл сметаны. 100 мл сметаны стоит 7 рублей. Литр молока – 4 рубля. Доход с одного литра молока равен 7 − 4 = 3 рубля. Рентабельность рассчитать просто: поделить доход с ресурса на его закупочную стоимость 3 : 4 = 0.75 или 75 %.

Также коэффициент можно рассчитывать в количестве потраченных ресурсов. В нашем примере, чтобы извлечь прибыль в 1 рубль, необходимо потратить 330 мл сырья (молока).

Чем выше процент и чем меньше ресурсов необходимо потратить на зарабатывание 1 рубля, тем выше рентабельность производства. Именно поэтому любой бизнесмен старается повысить свою прибыль и при этом уменьшить вложения в производство. Это два основных направления, по которым двигается успешное предприятие.