Что подразумевается под выручкой предприятия

Содержание:

- КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

- Операционная прибыль предприятия

- Что такое чистая прибыль

- Факторы

- Каково место чистой прибыли в системе дохода предприятия?

- ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

- Элементарный пример определения чистой прибыли и дохода

- Как рассчитывается чистая прибыль

- Выводы

- ПОДВОДИМ ИТОГИ

КОРРЕКТИРУЕМ ВЫРУЧКУ С УЧЕТОМ ИЗМЕНЕНИЙ ПЛАНА ПРОИЗВОДСТВА

У предприятия стоимость товарной продукции в 2017 г. в отпускных ценах составила 9350 тыс. руб., производственная себестоимость этой продукции за год — 8130 тыс. руб. Предварительный расчет плановой выручки на 2018 г. представлен в табл. 2.

Рассчитаем планируемый объем выручки от продаж в отпускных ценах предприятия.

1. Чтобы определить стоимость остатков готовой продукции в планируемом году, найдем коэффициент пересчета. Для этого объем продукции делим на ее себестоимость:

9350 тыс. руб. / 8130 тыс. руб. = 1,15.

2. Рассчитаем стоимость остатков готовой продукции в отпускных ценах в плановом году:

480 тыс. руб. × 1,15 = 552 тыс. руб.

3. В 2018 году выпуск товарной продукции в отпускных ценах предусмотрен в сумме 9360 тыс. руб. Отсюда следует, что однодневный ее выпуск составит:

9360 тыс. руб. / 365 дн. = 25,64 тыс. руб.

4. Определим стоимость остатков в отпускных ценах с учетом нормы запаса — 10 дней:

9360 тыс. руб. / 365 дн. × 10 дн. = 256,4 тыс. руб.

5. Рассчитаем планируемый объем выручки от продаж на 2018 г.:

Впл = 552 + 9360 – 256,4 = 9655,6 (тыс. руб.).

Следовательно, плановая выручка от продаж на 2018 г. составит 9655,6 тыс. руб.

Корректируем выручку и производственный план, так как в начале года подорожали материалы (кожа и мех), в производство запущен новый ассортимент продукции — текстильная обувь.

Рассмотрим скорректированный расчет планируемой выручки на 2018 г. с учетом указанных изменений (табл. 3).

Как следует из табл. 3, в скорректированном плане выручка увеличилась на 79 166,5 тыс. руб. (404 541,5 – 325 375).

Причины, которые позволили увеличить бюджет выручки на 2018 г.:

1) ввели в производство и освоили новый вид ассортимента — текстильную обувь;

2) цена пары обуви увеличилась с учетом удорожания материалов, из которых производят обувь: зимние кожаные ботинки с мехом — на 20 %, остальная кожаная обувь — на 10 %;

3)увеличили план по выпуску обуви:

- осенние кожаные ботинки «Комфорт плюс» — на 400 пар;

- мужские летние кожаные туфли «Стер» — на 2000 пар, «Легкость» — на 1000 пар.

ЭТО ВАЖНО

При планировании бюджета выручки от продаж нужно иметь расчеты по бюджету расходов на предстоящий год, чтобы заранее определить и запланировать размер прибыли.

Выручка представляет собой полную сумму денежных средств, полученную предприятием от реализации произведенной продукции за определенный период, поэтому при управлении продажами важно отслеживать не только показатели планируемой выручки, но и показатели поступления денежных средств, дебиторскую задолженность. Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами

На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения

Поступления денежных средств отслеживают в графике платежей и сравнивают с календарным планом — приложением к договорам с клиентами. На основании данных о планируемых отгрузках продукции и поступлениях денежных средств определяют дебиторскую задолженность и сроки ее погашения.

В таблице 4 представлена планируемая выручка по кварталам и график ожидаемого поступления платежей от заказчиков за произведенную продукцию.

Из таблицы 4 видно, что в первом квартале предприятие рассчитывает получить от клиентов деньги за реализованную продукцию в размере 70 %. Значит, выручка составит:

71 616,2 тыс. руб. × 70 % = 50 131,3 тыс. руб.

Во втором квартале предприятие планирует получить остаток выручки в размере 21 484,9 тыс. руб. за обувь, реализованную в первом квартале, и 105 582,3 тыс. руб. за обувь, реализованную во втором квартале. Это составит 80 % от реализованной обуви второго квартала.

Ожидаемое поступление денег в третьем квартале — 101 239,6 тыс. руб. за обувь, реализованную в третьем квартале, и остаток в 19 796,7 тыс. руб. за второй квартал.

В четвертом квартале предприятие планирует получить максимальную выручку за свою продукцию в размере 94 170,5 тыс. руб., оставив дебиторскую задолженность на первый квартал 2019 г. в размере 12 136,2 тыс. руб. (3 % от планируемой выручки).

Операционная прибыль предприятия

Операционная прибыль предприятия или прибыль от реализации продукции есть разность между валовой прибылью и сальдо по операционным доходам и расходам.

Операционные расходы – это текущие затраты на реализацию продукции и не включаемые в себестоимость произведенной продукции.

К ним относятся траты:

- на рекламу;

- хранение товара;

- транспортировку;

- зарплату работников снабжения и сбыта;

- зарплату административно-управленческого аппарата;

- оплату аренды производственных или складских помещений;

- прочие расходы непроизводственного характера.

Операционные доходы это:

- поступления от аренды;

- проценты и доходы по ценным бумагам;

- рентные платежи;

- тому подобные виды доходов.

На этой стадии подлежат анализу непроизводственные издержки в сравнении с прошлыми периодами.

Прибыль от реализации товаров и услуг также является операционной прибылью для предприятий торговли, транспорта и связи, строительных организаций.

Она рассчитывается в каждом случае по-своему:

- для торгово-снабженческих предприятий это разность между выручкой от реализации и издержками обращения;

- у предприятий транспорта и связи выручка от оказанных услуг уменьшается на сумму эксплуатационных расходов;

- строительно-монтажные организации учитывают фактическую себестоимость выполненных и принятых работ как прибыль.

Предметом бухгалтерской отчетности, основным финансовым показателем является балансовая прибыль.

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

??

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT — НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

??

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

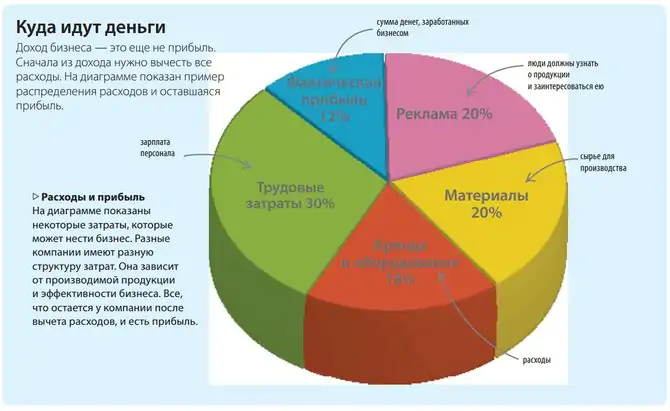

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов

Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Факторы

Большинство специалистов отмечают, что амое сложное в планах и бюджетах — спланировать сумму поступления денежных средств за нужный период.

При планировании выручки от реализации строительных материалов надо учитывать следующие факторы:

- общую динамику рынка;

- фактор сезонности;

- уровень конкуренции на рынке, наличие сильных конкурентов в регионе производителя;

- ценообразование — насколько уровень цен выше/ниже, чем у конкурентов, система скидок, размер вознаграждения дилеров;

- ассортимент продукции;

- каналы сбыта — собственные торговые точки, официальные дилеры, розничные клиенты;

- активность производителя на рынке — рекламные кампании, участие в выставках, форумах и тендерах, современный веб-сайт, качественное продвижение в интернете и т. п.;

- сервис — профессиональная команда менеджеров по продажам и маркетологов, дополнительные услуги (доставка, выгрузка, продажа вспомогательных материалов);

- изменения в правовом и налоговом законодательстве.

В зависимости от факторов план составляют «по продуктам» или «по покупателям», в разрезе договоров. Мы рассмотрим планирование выручки по покупателям.

Каково место чистой прибыли в системе дохода предприятия?

Прибыль – главная цель предпринимательства. С одной стороны, она имеет стимулирующий характер – в ее получении заинтересовано как руководство предприятия, так и работники. Ведь чем выше сумма прибыли, тем более высокую оплату труда могут получить сотрудники. С другой стороны, это выражение не всегда справедливо. Все чаще встречаются случаи, когда прибыль несет эксплуататорский характер: предприятие увеличивает прибыль путем снижения заработной платы. Такой метод, возможно, и принесет некоторую выгоду, но эффект будет недолгим.

Прибыль становится единственно верным методом финансирования предприятия: уставный капитал не может прослужить долго без поступлений средств. Заемные деньги — тоже не лучший вариант для постоянного обеспечения компании. Отсутствие прибыли сводит на нет саму суть предпринимательства. На макроэкономическом уровне роль прибыли каждого предприятия огромна. С ее ростом увеличится доход государства, а, значит, в перспективе и общий уровень жизни.

ОСНОВНЫЕ ПРИЧИНЫ СНИЖЕНИЯ ВЫРУЧКИ

Рассмотрим основные причины снижения выручки от реализации.

1. Продукт утратил популярность.

Клиенты могут просто потерять интерес к продукции предприятия. Чаще всего такое происходит, если продукция устарела или у конкурентов появился сопоставимый по качеству, но более дешевый товар. Как следствие, снижается выручка.

2. Сезонное падение спроса.

Планируя производство, предприятию следует разрабатывать ассортимент продукции с учетом сезонного времени. Спрос на многие потребительские товары так или иначе завязан на сезон. Например, товары, предназначенные для зимнего времени, имеют минимальный спрос в летний период.

3. Уход клиентов к конкурентам.

На рынке появилась сильная конкурирующая компания, которая реализует товар по демпинговым ценам. Как следствие, клиенты уходят к конкуренту. В такой ситуации предприятие может понизить цену, поменять ассортимент продукции, чтобы не потерять выручку.

4. Кризис, снижение производства.

В кризис всегда падает покупательская способность населения, как следствие, снижается выручка. В такое время больше всего страдают товары с высокой денежной стоимостью (квартиры, машины) и товары не первой необходимости, без которых можно обойтись.

5. Несбалансированность ассортимента.

Ассортимент предприятия должен быть как можно более сбалансированным во избежание снижения выручки. Для этого лучше выпускать продукцию как для заработка, так и продукцию для оборота. У второго вида продукции всегда есть конкуренты, но также постоянно на нее есть спрос.

6. Некомпетентность и пассивность работников организации.

В снижении выручки зачастую виноват персонал. В данном случае следует проанализировать работу сотрудников предприятия, в частности, менеджеров по продажам. Зачастую они предлагают клиентам то, что им легче продать.

Снижение выручки обычно происходит из-за недостатка стимулов персонала к хорошей работе. Вместо того чтобы продавать товары, приносящие предприятию наибольшую прибыль, менеджеры советуют покупателям то, что нравится им самим, потому что так проще. Это неминуемо снижает выручку без всякого кризиса.

Элементарный пример определения чистой прибыли и дохода

Формулы для вычисления рассматриваемых величин в общем виде выглядят довольно просто:

- Чистый доход=Вся выручка за конкретное время.

- Чистая прибыль=Чистый доход-все затраты на производство,сбыт за конкретное время.

Таким образом, чистая прибыль – это разница между чистым доходом и всевозможными расходами. Для большей наглядности можно привести простой пример. Для открытия небольшого продуктового магазина арендуется некоторое помещение. В течение первого месяца в кассу поступило 700 тыс. руб. – это и есть чистый доход. Но говорить о рентабельности и окупаемости пока рано. Необходимо понимать, из полученных денег последуют приблизительно такие вычеты:

- Оплата налогов.

- Стоимость аренды помещения.

- Коммунальные услуги (например, электроэнергия, водоснабжение).

- Заработная плата персонала.

- Транспортные расходы.

- Закупка товара на следующий месяц.

- Оплата процентов за пользование кредитными средствами (если владельцу они требовались для открытия своего дела).

- Реклама продукции и магазина.

Кроме перечисленных выше, возможны и другие виды расходов. После проведения соответствующих расчетов подводятся итоги:

При вычете из 700 тыс. руб. не остается ничего, а для выполнения всех платежей частному предпринимателю приходится воспользоваться личными сбережениями. Сложившаяся ситуация говорит только о том, что бизнес убыточный. Следует рассмотреть вариант о его закрытии.

Возможен вариант, когда после всех вычетов ничего не остается, но и использовать дополнительные средства извне не нужно. Получаем нулевую прибыль. Такая ситуация говорит о том, что предприниматель достиг точки безубыточности. Предельная прибыль возможна вследствие продажи дополнительного товара. Но хорошие показатели в данном случае не всегда говорят о высокой прибыли в действительности. Кроме того, в случае снижения цены на ассортимент товаров подрывается рентабельность бизнеса в целом. Практиковать такой прием следует кратковременно и не на всю продукцию.

Наиболее благоприятный исход, если после необходимых отчислений и затрат, остается еще некоторая сумма, например 200-300 тыс. руб. Собственник в дальнейшем вкладывает ее в развитие и расширение магазина или тратит, как посчитает необходимым. Наличие в результате деятельности чистой прибыли, ее величина говорят о рентабельности дела.

В заключение стоит отметить, чистая прибыль значительно меньше дохода. В практике частного предпринимательства всегда является решающим показателем и имеет большее значение. Стабильно растущая прибыль – то, к чему необходимо стремиться в практике частного предпринимательства.

Как рассчитывается чистая прибыль

Для расчета чистой прибыли используется очень много способов. По какому способу не считать чистую прибыль результат получиться одинаковым для всех способов расчета. Но на практике используется упрощенная формула, то есть идет построчное заполнение отчета о финансовых результатах итоговой строкой которого считается чистая прибыль.

Упрощенная формула расчета чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

В — выручка;

СС — себестоимость продаж;

УР и КР — управленческие и коммерческие расходы;

ПД и ПР — прочие доходы и расходы;

НП — налог на прибыль.

Данные для расчета прибыли по упрощенной формуле можно взять из отчета о финансовых результатах предприятия за необходимый период.

Как это выглядит в отчете, а так что в какой строке заполнять рассмотрим на примере в виде таблицы. Например, предприятие «Подсолнух» отразило в своей отчетности следующие данные:

| Показатель | Строка | 2016 год (тыс. рублей) |

| Выручка | 2110 | 150 |

| Себестоимость | 2120 | 60 |

| Коммерческие расходы | 2210 | 15 |

| Управленческие расходы | 2220 | 20 |

| Прочие доходы | 2340 | 2 |

| Прочие расходы | 2350 | 1.5 |

| Налог на прибыль | 2410 | 11.1 |

| Чистая прибыль | 2400 | 61.9 |

В данном случае чистая прибыль считается так:

150 + 2 — 60 — 15 — 20 — 1,5 — 11,1 = 44,4 тыс. руб.

Формула расчета чистой прибыли в развернутом виде:

ЧП= ФП + ВП + ОП — Н,

где ЧП — чистая прибыль;

ФП — финансовая прибыль. Вычисляется методом вычитания из доходов от финансовой деятельности аналогичных расходов;

ВП — валовая прибыль. Рассчитывается как выручка от продажи минус себестоимость продукции;

ОП — операционная прибыль. Из доходов от прочих видов деятельности вычитаются расходы;

Н — сумма налогов.

Формула для расчета чистой прибыли в свернутом виде:

ЧП = П – Н, где

П – прибыль;

Н- сумма налога.

В данном способе расчета принято считать под прибылью разницу между общими доходами и общими расходами на предприятии за определенный период.

Показатели, которые влияют на формирования чистой прибыли

Чистая прибыль зависит он множество показателей, а судя по формуле расчета мы видим, что такими показателя являются:

- Выручка предприятия – это сумма денежных средств полученных от покупателя за продажу продукции за определенный период. К выручке так же относятся доходы, поступившие от других операций, которые не относятся к основному виду деятельности:

- полученные проценты от предоставляемого займа;

- доход от участия в деятельности других организаций;

- полученный доход от продажи имущества и оборудования;

- арендная плата и другие поступления.

- Затраты предприятия, которые связаны с его деятельностью. В финансовом учете их принято называть:

- Издержки, связанные с производством продукции и с дальнейшей ее реализацией, тем самым они формируют себестоимость;

- Издержки, связаны с транспортировкой товара и в процессе продажи, они формируют коммерческие расходы;

- Расходы не связанные не с основным производством или принято называть прочие расходы.

К основным затратам на предприятии относятся такие расходы как:

- Оплата труда работникам предприятия;

- Обязательные социальные отчисления на фонд оплаты труда;

- Отчисления на амортизацию;

- Оплата коммунальных услуг;

- Материальные и другие затраты.

К прочим расходам относятся как внереализационные, так и операционные расходы, которые не связаны с производством, но оплачиваются за счет предприятия. К данной статье расходов относятся:

- Оплата процентов по полученным кредитам;

- Списание остаточной стоимости не реализованного оборудования;

- Оплата обучения сотрудникам предприятия;

- Расходы на маркетинг;

- Расходы, которые были связаны с форс-мажорными обстоятельствами.

- Величина налоговых отчислений. Так как законодательством Российской Федерации предусмотрено несколько режимов налогообложения, для которых и разнятся виды и размер налогов. Предприятие может платить такие налоги как: налог на доходы, налог на прибыль, ЕНВД или даже совмещать несколько бюджетных платежей в зависимости от видов деятельности.

Так же величина налоговых платежей может варьироваться в зависимости от того есть ли у налогоплательщика налоговые льготы.

Выводы

От того, насколько достоверно определена плановая прибыль, зависит результат финансово-хозяйственной деятельности предприятия.

По результатам расчета плановой прибыли аналитическим методом можно сделать следующие выводы:

- итоговая плановая прибыль ООО «АВС» за строительство каркасных быстровозводимых домов в будущем году составит 9 002 393,3 руб.;

- плановая прибыль снизится за счет повышения себестоимости на 547 068,4 руб.;

- рост прибыли на 2 044 067,5 руб. планируется в связи с предполагаемым увеличением цен на реализуемую продукцию.

Повышение себестоимости продукции и увеличение цен на эту продукцию — факторы, которые отрицательно скажутся на финансовом состоянии организации в будущем.

Для максимизации прибыли была изменена доля переменных и постоянных затрат.

Данный метод позволяет предприятию планировать на перспективу размеры прироста прибыли в зависимости от результатов производства и заблаговременно принимать меры по изменению в ту или иную сторону величины переменных и постоянных затрат.

На основании проведенного анализа с учетом найденных резервов роста прибыли ООО «АВС» разработаны рекомендации по увеличению прибыли предприятия на следующий год. Было предложено создать плановый отдел, рассчитан экономический эффект от внедрения данного предложения.

Ориентировочные расчеты планируемой прибыли организации важны не только для самих предприятий и организаций, производящих и реализующих продукцию (услуги), но и для акционеров, инвесторов, поставщиков, кредиторов, банков, связанных с деятельностью данного предприятия, участвующих своими средствами в формировании его уставного капитала. Поэтому планирование оптимального размера прибыли в современных условиях — важнейший фактор успешной деятельности предприятий и организаций.

ПОДВОДИМ ИТОГИ

1. При планировании выручки нужно изучить спрос на выпускаемую продукцию, определить клиентскую базу, максимально точно рассчитать показатели в натуральном и стоимостном выражении по каждому ассортименту и контрагентам-заказчикам.

2. Экономические службы предприятий должны контролировать выполнение плановых показателей и своевременно принимать меры по устранению отклонений, осуществлять контроль платежей за отгруженную продукцию и взыскивать дебиторскую задолженность.

3. Для увеличения выручки предприятие должно выбрать оптимальный вариант:

- увеличение выпуска продукции, выполнения работ, оказания услуг;

- расширение ассортимента выпускаемой продукции, работ, услуг;

- расширение рынка сбыта, поиск и привлечение новых клиентов в своем и других регионах;

- сокращение затрат на производство (фактор направлен на снижение себестоимости).

4. Необходимо заключать договоры с финансово надежными заказчиками, обоюдно соблюдать договорные обязательства.

Выводы

1. Получение выручки — итоговый этап в работе любого предприятия.

2. Выручка от реализации продукции отражает результаты финансово-хозяйственной деятельности предприятия и является основным источником его доходов.

3. На величину выручки от реализации продукции влияют зависящие и не зависящие от деятельности предприятия факторы.

4. Своевременное исполнение договорных обязательств — один из ключевых факторов увеличения объема выручки.