Прибыль предприятия, ее распределение

Содержание:

- Факторный анализ прибыли предприятия

- Анализ прибыли

- Экономическая сущность и функции прибыли.

- Балансовая прибыль предприятия

- Формы государственного капитала

- Спорные моменты

- Как посчитать финансовый результат деятельности предприятия

- Формирование и распределение прибыли

- Факторы прибыли предприятия

- Распределение и использование прибыли предприятия

- Закрываем год — выявляем текущую прибыль

- Иные разновидности прибыли предприятия

- Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

- Случаи, когда нельзя распределять прибыль на уплату дивидендов

- Особенности метода распределения прибыли

Факторный анализ прибыли предприятия

Основной целью такого метода является выявление причинно-следственных связей между показателями, влияние которых напрямую формирует чистую прибыль, и итоговым показателем рентабельности предприятия.

Главные факторы, формирующие чистую прибыль, описаны в формулах, представленных выше.

Для того чтобы произвести факторный анализ прибыли предприятия, необходима оценка относительных и абсолютных изменений за предшествующие соразмерные периоды.

Этот показатель позволит понять, каковы изменения основных факторов за прошедший год и какие из них максимально повлияли на изменение чистой прибыли.

От показателя чистой прибыли предприятия зависит:

- насколько предприятие привлекательно в сфере инвестиций;

- выгодно ли инвесторам вкладывать собственный капитал в такое предприятие;

- насколько рентабельна эта компания;

- какова ее состоятельность в отношении будущих кредитов;

- насколько устойчива ее позиция на финансовом рынке.

Видео о том, что такое прибыль:

Анализ прибыли

Существуют определенные принципы формирования и распределения прибыли предприятия. В процессе управления производится контроль правильности организации процесса производства, финансовой сферы компании. Оценивается структура финансового результата, определяются факторы, которые повлияли на него. Аналитики определяют размер прибыли от продажи готовой продукции и заготовок, от инвестиционной и финансовой деятельности.

Этот показатель применяется в ходе расчета целого ряда коэффициентов:

- рентабельность;

- изменение чистой прибыли;

- исследование операционных затрат;

- эффективность управления активами;

- обслуживание долговых обязательств;

- ликвидность;

- производительность;

- материалоемкость;

- рыночные показатели;

- прочее.

Анализ процессов формирования и распределения прибыли промышленного предприятия интересен не только управленцам и собственникам компании, но и инвесторам, кредиторам. Поэтому столь важный показатель и структура его формирования определяется с определенной периодичностью.

Прибыль представляет собой стоимость прибавочного товара. В момент воплощения заданной стоимости получается доход. Этот показатель является показателем успешности организации в своей отрасли. Прибыль может быть получена предприятием на разных уровнях. В зависимости от этого она может быть валовой, до налогообложения, от продаж или чистой.

Экономическая сущность и функции прибыли.

В общем виде под прибылью понимается разница между доходами и издержками производства.

На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли. На рынке товаров предприятия выступают как относительно обособленные товаропроизводители. Установив цену на продукцию, они реализуют ее потребителю, получая при этом денежную выручку, что не означает получение прибыли. Для выявления финансового результата необходимо сопоставить выручку с затратами на производство и реализацию, которые принимают форму себестоимости продукции. Когда выручка превышает себестоимость, финансовый результат свидетельствует о получении прибыли. Предприниматель всегда ставит своей целью прибыль, но не всегда ее получает. Если выручка равна себестоимости, то удалось лишь возместить затраты на производство и реализацию продукции. При реализации без убытков отсутствует и прибыль как источник производственного, научно-технического и социального развития. При затратах, превышающих выручку, предприятие получает убытки – отрицательный финансовый результат, что ставит сто в достаточно сложное финансовое положение, не исключающее и банкротство.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия – выручка от реализации продукции (работ, услуг) за вычетом материальных затрат – представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на рис. 1.

Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Различают прибыль бухгалтерскую и экономическую.

Экономическая прибыль – это разница между выручкой и всеми издержками производства (внешними и внутренними).

В бухгалтерском смысле прибыль – это разница между общей выручкой и внешними издержками.

В бухгалтерской практике различают и в процессе анализа хозяйственной деятельности используются следующие показатели прибыли: балансовая прибыль, прибыль от реализации продукции, работ и услуг, прибыль от прочей реализации, финансовые результаты от внереализационных операций, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль предприятия

Понятие балансовой прибыли содержит базовые показатели, на основании которых осуществляются расчеты с бюджетом по налогам, определяется самоокупаемость и способность предприятия к самофинансированию.

Состав балансовой прибыли:

- операционная прибыль (ОП);

- прибыль (убыток) от прочей реализации (ППР);

- внереализационная прибыль или убыток (ВП).

Формула расчета предельно проста:

БП = ОП + ППР + ВП

Прибыль от прочей реализации подразумевает продажу основных средств, прочего имущества и остатков сырья, материалов.

Финансовый результат от продажи основных средств (прибыль/убыток) рассчитывается как сальдо между продажной ценой и их остаточной (неамортизированной) стоимостью, с учетом затрат на транспортировку, подготовку к реализации.

Списание пришедших в негодность или просроченных сырья и материалов относится к убыткам от прочей реализации.

К внереализационным доходам или убыткам относятся:

- разность между доходом по переоценке товаров;

- прибыль прошлых лет;

- уплаченные штрафы, пени;

- убытки от стихийных бедствий,

- списание безнадежной задолженности.

Полученный результат уменьшается на сумму полученного кредита или займа, вклада в уставный капитал, не подлежащие налогообложению.

От налогооблагаемой балансовой прибыли производится расчет обязательных налогов согласно процентной ставке. Оставшаяся после расчетов с бюджетом сумма – это чистая прибыль, остающаяся в распоряжении предприятия.

Конечный итог и цель всей деятельности предприятия – максимально возможный размер балансовой прибыли, остающейся в его распоряжении после уплаты налогов.

На практике экономический анализ осуществляется с показателей балансовой прибыли. Его задача – определить направления и средства повышения доходов и снижения затрат.

Формы государственного капитала

Госкапитал направляется на поддержку экономики и развитие отдельных территорий страны. Такие инвестиции могут выражаться в различных формах государственного капитала.

Субсидии и субвенции являются целевой поддержкой, а дотации не имеют целевого назначения.

Все эти формы гос. поддержки необходимы для развития перспективных отраслей на начальных этапах, а также для поддержки и недопущения банкротства нерентабельных, но важных для государства предприятий. Они передаются частным предприятиям на безвозмездной основе, то есть их не придется отдавать.

Одновременно с этим, если субвенции не были израсходованы на цели, для которых они были предназначены, то остаток неиспользованных денег должен быть возвращен в бюджет государства.

Помимо безвозмездной передачи, государственный капитал может направляться на развитие различных отраслей путем выдачи бюджетного кредита. Такой заем может быть представлен частному предприятию только при условии предоставления обеспечения.

В качестве обеспечения могут выступать:

- банковские гарантии

- поручительства

- залог имущества

При получении государственного капитала в любой форме, предприятие, получившее такую поддержку, обязано отчитаться перед бюджетом о том, на какие цели были израсходованы средства.

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Как посчитать финансовый результат деятельности предприятия

Вот несколько простых правил:

- финансовый результат деятельности предприятия – это разница между доходами и расходами. Если она положительна, то итог называется прибылью. Если отрицательна – убытком. Выходит, отождествлять прибыль с доходами, а убыток с расходами неверно. Это принципиально отличающиеся показатели;

- финансовый результат бывает разный. Все определяется тем, какие именно доходы и расходы вы берете в расчет. Например, если вообще все, то получите чистую прибыль (убыток). Если только по основным видам деятельности, то прибыль (убыток) от продаж. Иначе она именуется операционным результатом деятельности;

- предыдущие два правила не совсем подходят для расчета нераспределенной прибыли или непокрытого убытка из баланса. Там это уже не просто доходы за вычетом расходов. Это сумма чистой прибыли (убытка), которую предприятие накопило за весь период функционирования с учетом корректировки на некоторые операции. Например, на уменьшение по причине выплаты дивидендов;

- в большинстве случаев неверно отождествлять доходы и расходы с денежными притоками и оттоками. Значит, нельзя рассматривать финансовый результат как остаток денег на счетах и в кассе. Такое равенство иногда возможно лишь у организаций, которые пользуются кассовым методом признания доходов и расходов. О том, кому разрешается его использовать, написано в п. 4 и 5 ст. 6 Закона «О бухгалтерском учете».

На схеме мы показали, как называются виды финансового результата в российской отчетности и как они рассчитываются.

Примечание:

ОФР – отчет о финансовых результатах; ББ – бухгалтерский баланс; цифры в скобках – номера строк бухгалтерской отчетности

Рисунок. Виды финансовых результатов в российской отчетности

Важно понимать: в финансовом анализе нет жестко заданных правил. Это значит, что методику расчета и набор как исходных, так и итоговых показателей аналитик всегда выбирает сам

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли

Делать это важно и для того, чтобы вовремя выявить слабые места предприятия

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Факторы прибыли предприятия

Факторы, влияющие на прибыль предприятия, бывают (1) внутренними и (2) внешними.

Внешние факторы напрямую не влияют на экономическое развитие компании, однако их стоит учитывать, составляя прогноз прибыли предприятия. К таким факторам можно отнести:

- социальное и экономическое развитие в стране и в регионе нахождение компании;

- особенности рынка, на который поставляется произведенная продукция;

- проводимые государством экономические преобразования, направленные на стимулирование предпринимательства;

- показатели инфляции;

- системы налогообложения;

- расположение сырьевых ресурсов, необходимых для производства продукции, и цена на них.

Внутренние факторы дополнительно подразделяются на (1) производственные и (2) непроизводственные.

К производственным относятся факторы, которые напрямую влияют на издержки и прибыль предприятия. К ним можно отнести:

- объемы производимой продукции;

- технологии, используемые в производстве;

- качество продукции;

- квалификация сотрудников;

- загруженность производства;

- скорость производства.

К непроизводственным относятся факторы, которые только косвенно участвуют в основном процессе создания, выпуска и реализации продукции. Это могут быть:

- отношения в рабочем коллективе;

- скорость реагирования сотрудников при изменении условий на производстве;

- работа логистических структурных подразделений;

- эффективность управляющего персонала на разных уровнях.

При учете прибыли на предприятии во внимание принимаются внутренние и внешние факторы. Это позволит дать более точный прогноз и выявить на ранних этапах менее эффективные на производстве элементы

Распределение и использование прибыли предприятия

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предприятия, так и формирование доходов государства.

Механизм распределения прибыли должен быть построен таким образом, чтобы способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.

В зависимости от объективных условий общественного производства на различных этапах развития отечественной экономики система распределения прибыли менялась и совершенствовалась. Одной из важнейших проблем распределения прибыли как до перехода на рыночные отношения, так и в условиях их развития является оптимальное соотношение доли прибыли, аккумулируемой в доходах бюджета и остающейся в распоряжении хозяйствующих субъектов.

С развитием рыночных отношений предприятия имеют право использовать полученную прибыль по своему усмотрению, кроме той ее части, которая подлежит обязательным вычетам, налогообложению и другим направлениям в соответствии с законодательством.

Таким образом, возникает необходимость в четкой системе распределения прибыли, прежде всего, на стадии, предшествующей образованию чистой прибыли (прибыли, остающейся в распоряжении предприятия).

Экономически обоснованная система распределения прибыли в первую очередь должна гарантировать выполнение финансовых обязательств перед государством и максимально обеспечить производственные, материальные и социальные нужды предприятия.

Объектом распределения является налогооблагаемая прибыль предприятия. Под ее распределением понимается направление прибыли в бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

При распределении прибыли предприятия необходимо учитывать основные принципы распределения, которые можно сформулировать следующим образом:

1. Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом.

2. Прибыль аккумулируется в соответствующих бюджетах (в настоящее время в местных бюджетах) в виде налога на прибыль, порядок исчисления и уплаты которого в бюджет устанавливается законодательно и ставка которого не может быть произвольно изменена.

3. Величина прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной деятельности.

4. Прибыль, оставшаяся в распоряжении предприятия, в первую очередь должна направляться на накопление, обеспечивающее его дальнейшее развитие, и только в остальной части — на потребление.

5. Распределение чистой прибыли должно отражать процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Перейти на страницу: 1

Закрываем год — выявляем текущую прибыль

Реформацию баланса надо проводить по состоянию на 31 декабря. Она представляет собой закрытие счетов учета финансовых результатов.

Но прежде чем говорить об этом, вспомним, что на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. Финансовый результат за месяц по этим счетам переносится с субсчета 90-9 «Прибыль/убыток от продаж» (91-9 «Сальдо прочих доходов и расходов») на счет 99 «Прибыли и убытки». К счету 99 в некоторых организациях открывают субсчета 99-1-1 «Прибыль/убыток от обычной деятельности» и 99-1-2 «Сальдо прочих доходов и расходов».

Однако в течение года у субсчетов к счетам 90 и 91 есть остатки. И только при реформации баланса они обнуляются. Так, дебет субсчета 90-1 «Выручка» закрывается на кредит субсчета 90-9 «Прибыль (убыток) от продаж», а с кредита субсчета 90-2 «Себестоимость продаж» (90-3, 90-4…) суммы списываются в дебет субсчета 90-9. Аналогично закрываются субсчета к счету 91 «Прочие доходы и расходы».

Часто к счету 99 «Прибыли и убытки» открывают субсчет 99-9 «Сальдо прибылей и убытков», на котором и будет сформирована сумма чистой прибыли/убытка за год. В конце года на него закрывают все остальные субсчета, открытые к счету 99. В таком случае в конце года сальдо других субсчетов, открытых к счету 99, переносится:

- <если>на конец года у этих субсчетов кредитовое сальдо, то оно списывается в кредит субсчета 99-9;

- <если>на конец года у этих субсчетов дебетовое сальдо, то оно списывается в дебет субсчета 99-9.

После этого сальдо субсчета 99-9 переносится на счет 84.

Внимание

Распределение прибыли на дивиденды отражается на дату вынесения решения участниками.

Может получиться так, что, когда вы будете составлять годовую бухотчетность, уже будет известна примерная сумма дивидендов — например, ее рекомендует совет директоров на основании предварительных данных о финансовых результатах. Учтите, что проводок по счету 84 на основании этого записями 2012 г. делать не нужно. Проводки по распределению реальных сумм дивидендов надо отразить 2013 годом. Однако объявление их рекомендуемой суммы можно рассматривать как событие после отчетной датыпп. 3, 5, 10 ПБУ 7/98. И Минфин советует в пояснениях к отчетности сообщить о том, как будет в дальнейшем распределена прибыльРекомендации, утв. Письмом Минфина от № 07-05-06/302.

Иные разновидности прибыли предприятия

Операционная прибыль предприятия может складываться в конечном результате от разных видов деятельности. Каждый из них зависит от определенных условий. Такие показатели прибыли формируются из следующих критериев:

. Тип расчета, применяемый в компании. Прибыль торгового предприятия может быть маржинальной, чистой или валовой.

. По типу применения. Использование прибыли на предприятии осуществляется при помощи капитализации, где средства накапливаются на счетах компании, так и при помощи распределения, где вырученные средства направляются на развитие самого бизнеса.

. По анализу экономической деятельности. Отчеты о прибылях и убытках формируются за каждый установленные периоды. Сравнительный анализ прошлых лет показывает рост или падения всей эффективности компании.

. По типу налоговых отчислений. Прибыль производственного предприятия делится на налогооблагаемую исходя из установленного в компании режима и не облагаемую, которая включена в перечень согласно действующему законодательству.

Методы планирования прибыли предприятия позволяют, опираясь на данные критерии, сформировать объемы средств, подлежащих дальнейшему распределению или накоплению, а также сравнить эффективность производства и учетной политики за прошлые периоды.

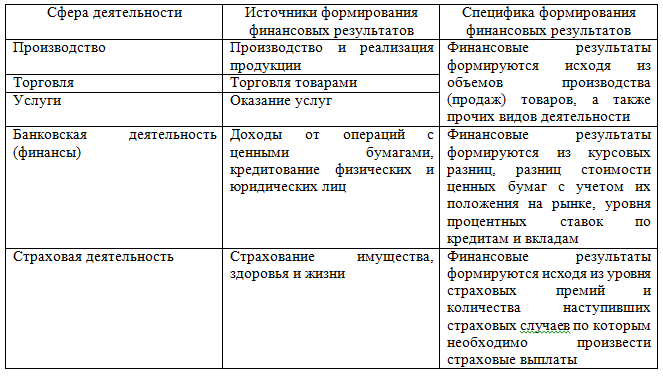

Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

Кроме товарооборота,

торговые компании могут формировать финансовые результаты от прочих видов

деятельности в форме прочих доходов и расходов, процентов к получению и к

уплате и т.д.

В целом, специфика и

источники формирования финансовых результатов предприятий различных сфер

деятельности представлена в таблице 1.

Таблица 1 – Источники и специфика формирования финансовых результатов предприятий и организаций различных сфер деятельности

Таким образом, стоит отметить, что специфика сферы деятельности играет особую роль в механизме формирования финансовых результатов предприятий и организаций. При этом, для каждой сферы деятельности, по мимо основных требований гражданско- правового законодательства, существуют еще и отдельные нормы регулирования конкретной сферы и вида деятельности. Данные нормы являются основополагающими при формировании финансовых результатов.

На прибыль влияет правильный выбор производственно-сбытовой стратегии компании, то есть выбор продуктов, товаров и услуг, которые действительно пользуются высоким и стабильным спросом на рынке, или создание таких продуктов, которые являются дефицитными, а также создание конкурентных условий продажи и повышения качества их товаров и услуг, снижения затрат на производство и реализацию. При поиске путей повышения прибыльности предприятия предприниматели и управленцы руководствуются различными факторами, которые влияют на размер прибыли. Для того чтобы качественно и эффективно управлять прибылью компании, необходимо определить влияние и долю каждого фактора ее роста или снижения.

Случаи, когда нельзя распределять прибыль на уплату дивидендов

Законодатель не ввел ограничений на распределение прибыли в целом. Однако в п. 3 ст. 102 ГК РФ и ст. 43 закона № 208-ФЗ предусмотрены ограничения для дивидендов.

Существуют 3 возможные группы ограничений:

- Ограничения на принятие решения о выплате всех дивидендов. К таким обстоятельствам относятся в том числе следующие:

- уставный капитал АО не оплачен в полном объеме;

- у АО имеется обязанность выкупить у своих акционеров акции, и эта обязанность еще не исполнена в полном объеме;

- выплата дивидендов может повлечь возникновение у АО признаков банкротства и (или) отрицательной разницы между суммой чистых активов и суммой уставного капитала с резервным фондом либо такие признаки уже существуют.

Ограничения на принятие решения о выплате дивидендов по некоторым акциям. Такое ограничение устанавливается как на обыкновенные, так и на привилегированные акции, если на данный момент в АО еще не было принято решение о выплате дивидендов по тем акциям, дивиденды по которым выплачиваются в преимущественном порядке (например, определенного типа).

Ограничения на выплату по уже объявленным дивидендам. Применяются, если их выплата может повлечь:

- возникновение у АО признаков банкротства (либо такие признаки уже существуют);

- появление отрицательной разницы между суммой чистых активов АО и суммой уставного капитала с резервным фондом (либо такая разница уже существует);

- превышение ликвидационной стоимости привилегированных акций над их номинальной стоимостью.

Обратите внимание! Для предприятий газовой отрасли существует еще одно основание для ограничения выплаты дивидендов. Если законодательством предусмотрено целевое использование средств чистой прибыли таких предприятий, то АО данного типа обязаны в первую очередь направлять денежные средства именно на эти цели и вправе не выплачивать дивиденды (см

постановление ФАС Северо-Кавказского округа от 07.09.2010 по делу № А32-52553/2009 и др.).

***

Таким образом, распределение прибыли АО является такой корпоративной процедурой, в которой принимают участие совет директоров и общее собрание акционеров. Закон не ограничивает направления распределения прибыли, но устанавливает границы для выплаты дивидендов как одного из вариантов такого распределения.

***

Пробный бесплатный доступ к системе на 2 дня.

Особенности метода распределения прибыли

Метод распределения прибыли, как и иные предусмотренные законодательством РФ методы, имеет свои особенности, критерии и нюансы. Например, определение результатов финансовой деятельности полного товарищества осуществляется на основании данных бухгалтерской отчетности. Данная организация не является юридическим лицом, а значит и ну уплачивает налог на прибыль.

Каждому члену общества, на основании его участия в нем на установленных условиях, выплачивается доля годовой прибыли, размер которой пропорционален размеру его доли в уставном капитале.

Акционерные общества, после процедуры распределения прибыли предприятия, образуют дополнительные резервные фонды, размер которых равен не менее 5% от общей суммы уставного капитала.

Образовавшаяся прибыль сельскохозяйственных предприятий, полученная от продажи и сбыта соответствующей сельскохозяйственной продукции, налогом на прибыль не облагается.

Торговые предприятия, в свою очередь, создают свой фонд регулирования свободных розничных цен во время осуществления процедуры распределения прибыли, на установленных условиях участия.

В потребительском или производственном кооперативе часть прибыли, оставшаяся после погашения долгов по всем установленным налогам и сборам, отчисляется в специальный паевый фонд и распределяется между членами данной организации на соответствующих условиях участия. При этом распределение прибыли в кооперативе происходит на основании участия паевых взносов участников, а также имеющихся акций.