Распределение и выплата дивидендов между учредителями ооо в 2018 году

Содержание:

- Пошаговая инструкция по вычислению

- Отчетность при выплате дивидендов

- Общие моменты

- Чем отличаются дивиденды при УСН и ОСН

- Как выплатить дивиденды и удержать налог

- Почему владелец бизнеса не может просто так взять деньги фирмы

- Что такое дивиденды по акциям

- НДФЛ с дивидендов

- Что такое чистые активы

- Как часто можно выплачивать дивиденды

- Оформление и порядок выплаты дивидендов учредителю

- Выводы

- Итоги

Пошаговая инструкция по вычислению

Расчет суммы выплачиваемых дивидендов не представляет собой ничего сложного:

- Сведения о порядке начисления дивидендных выплат можно найти в учредительной документации юрлица (например, в уставе).

- Данные о чистой прибыли, заработанной организацией за конкретный период, имеются в соответствующей финансовой отчетности.

- Если чистая прибыль общества распределяется между совладельцами пропорционально долям участия, информацию о таких долях можно получить из учредительного соглашения или иного специального документа, содержащего список участников и их актуальных долей.

- Помимо этого, уполномоченный субъект должен разбираться в нюансах Налогового кодекса, касающихся налогообложения дивидендных выплат.

Когда дольщики хозяйственного общества согласовывают и утверждают устав, они обязательно оговаривают следующие моменты:

- Принципиальная схема распределения заработанной прибыли. Во многих ООО чистая прибыль распределяется пропорционально долям участников в уставном капитале. Законодательство допускает, однако, что уставом могут предусматриваться другие способы.

- Условия, обязательное соблюдение которых является основанием для выплаты годовых или промежуточных дивидендов учредителям. Базовые критерии (требования) уже предусмотрены нормами 14-ФЗ. Совладельцы юрлица вправе определить перечень дополнительных обстоятельств, существование которых не позволит распределить прибыль.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Существуют определенные правила расчета, которые устанавливаются законодательством, имеют общеобязательный характер и не могут модифицироваться дольщиками юрлица в уставе.

Речь идет о следующих важных параметрах, регламентированных законом об ООО:

- обстоятельства, обуславливающие правомерное распределение заработанной прибыли;

- алгоритм вынесения решений о дивидендных выплатах;

- сроки распределения заработанной чистой прибыли и совершения надлежащих выплат дольщикам.

Проведение всеобщего собрания

Расчет выплачиваемых дивидендов не представляется возможным без вынесения всеобщим собранием дольщиков соответствующего вердикта.

Заседания совладельцев ООО, по итогам которых принимаются подобные решения, проводятся с соблюдением следующих требований:

- Неукоснительное следование процедуре и правилам, утвержденным уставом.

- Единогласное принятие решений, касающихся распределения заработанной прибыли.

- Обстоятельства, благоприятствующие распределению заработанной прибыли, указываются в протоколе. Отсутствие условий и факторов, препятствующих выплате дивидендов, также фиксируется протоколом собрания.

- Сроки, форма и механизм осуществления дивидендных выплат определяются решением дольщиков и, соответственно, фиксируются протоколом всеобщего собрания.

Пример

Исходные данные:

Чтобы посчитать дивиденды дольщикам ООО, потребуется следующие сведения:

- величина чистой прибыли, подлежащей дивидендному распределению между дольщиками;

- процентные доли действующих совладельцев в уставном капитале юрлица;

- сумма денег, имеющаяся в наличии у юрлица и достаточная для финансирования дивидендных выплат.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

Условный пример расчета позволит проиллюстрировать выплату дивидендов учредителям в обществе, распределяющем заработанную прибыль типичным способом – пропорционально долям совладельцев в уставном капитале.

В ООО имеется три участника-гражданина с соответствующими долями: первый– 50%, второй – 30%, третий – 20%. Все доли полностью оплачены учредителями-резидентами.

По результатам завершившегося 2018 года чистая прибыль юрлица составила 200000 рублей – её решили распределить между дольщиками в полном размере.

Условия для совершения дивидендных выплат соблюдаются, что отмечено в протоколе всеобщего собрания. Нужно рассчитать дивиденды, полагающиеся каждому из дольщиков.

Расчет:

Сначала нужно посчитать суммы дивидендов, причитающихся каждому из совладельцев:

- Первый (200000 х 50%) = 100000 рублей.

- Второй (200000 х 30%) = 60000 рублей.

- Третий (200000 х 20%) = 40000 рублей.

Следующий этап – расчет удержаний НДФЛ с дивидендов каждого дольщика:

- Первый (100000 х 13%) = 13000 рублей.

- Второй (60000 х 13%) = 7800 рублей.

- Третий (40000 х 13%) = 5200 рублей.

Завершающий этап – расчет окончательных сумм дивидендов, подлежащих выдаче дольщикам на руки:

- Первый (100000 – 13000) = 87000 рублей.

- Второй (60000 – 7800) = 52200 рублей.

- Третий (40000 – 5200) = 34800 рублей.

Отчетность при выплате дивидендов

Отражение дивидендов в бухучете

Вся бухгалтерская информация о выплатах дивов упорядочивается на синтетическом счете «Расчеты с учредителями» (счет 75) с использованием субсчета «Расчеты по выплате доходов».

Но, в исключительном случае, когда владелец акций трудоустроен в организации, сумма выплаты будет отражена на счете 70 «Расчеты с персоналом по заработной плате».

Если у компании имеется задолженность перед акционерами по выплате дивов, то эта сумма дебетуется по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Данные о дивидендах отражаются не во всех видах отчетности. Чтобы разобраться с этим вопросом, необходимо выделить понятие «промежуточные дивиденды», под которым понимают суммы дохода, выплачиваемые в течение, так скажем, рабочего года. То есть тогда, когда финансовые результаты года еще не определены и не опубликована отчетность.

Такие дивиденды бухгалтер может отразить в балансе обособленно. В конце финансового года в бухгалтерском балансе дивиденды никак не отражаются. III раздел пассива баланса «Капитал и резервы» (стр. 1370) показывает нераспределенную прибыль за вычетом выплаченных дивидендов.

Отчет о финансовых результатах (ранее отчет о прибылях и убытках) содержит данные об источнике выплаты дивов, то есть размер чистой прибыли (строка 2400 документа).

Сумма начисленных, но еще не выплаченных дивидендов указывается в ОДК (отчет о движении капитала) в строке 3327.

Сумма дивидендов, выплаченных акционерам, отражается в ОДДС (отчет о движении денежных средств) в строке 4322.

Общие моменты

Учредители ООО являются непосредственными собственниками предприятия. Почему же нельзя просто истратить полученную прибыль?

Обусловлено это тем, что всякая трата компании должна быть обоснована и документально подтверждена. Конечно, учредители общества являются его владельцами.

Но собственником имущества выступает организации. А имущество ООО обособлено от личного имущества учредителей.

Деньги компании допускается брать по трем основаниям:

- Под отчет, когда что-либо приобретается за наличный расчет для организации.

- Займ, который обязательно возвращается фирме.

- Дивиденды, являющиеся доходом от деятельности предприятия и которые можно тратить по своему усмотрению.

Но распределение дивидендов осуществляется в строго определенном порядке. Если отобразить краткую схему действий, то потребуется:

- определить сумму дивидендов;

- принять решение о выплате;

- выдать дивиденды и удержать НДФЛ.

Несмотря на кажущуюся простоту процесса, каждый этап требует правильного оформления. Как же выплатить дивиденды ООО?

Что нужно знать

В первую очередь, нужно понять, что такое дивиденды. По российскому налоговому законодательству дивидендом называется всякий доход, получаемый участниками организации после выплаты налогов.

Причем распределяются доходы ООО в соответствии с долями учредителей. Таким образом, выплачивают дивиденды исключительно из чистой прибыли предприятия.

Здесь нужно отметить такой нюанс, что норма относительно порядка определения объема прибыли содержится в Законе об АО.

Согласно его положениям чистая прибыль находится на основании сведений бухгалтерской отчетности. Закон об ООО указания на порядок определения прибыли не содержит.

В этом случае действует принцип применения норм ГК РФ по аналогии. То есть ООО определяют объем чистой прибыли так же, как и ОАО, руководствуясь бухгалтерскими документами.

Нельзя распределить дивиденды в таких случаях, как:

- выплата уставного капитала не в полном объеме;

- не выплачена доля участника, выбывающего из общества;

- имеются признаки банкротства или их возникновению поспособствует распределение прибыли.

Какова их роль

Основная задача выплаты дивидендов состоит в обеспечении дохода участников общества. Любое ООО создается с целью получения выгоды, то есть коммерческая деятельность должна приносить прибыль.

Но кроме дохода, у организации присутствуют определенные расходы. Необходимо выплачивать заработную плату сотрудникам, возмещать производственные затраты, оплачивать налоги и обязательные сборы.

Все, что остается после вычета обязательных расходов является нераспределенной прибылью. В законодательстве отсутствует понятие «чистой» прибыли.

Потому за основу принимаются данные бухучета, подтверждаемые бухгалтерским балансом и сопутствующими приложениями.

Баланс включает в себя строку с указанием нераспределенной прибыли или непокрытого убытка, то есть экономического результата. Этот показатель и становится основой для расчета дивидендов.

Правовая база

Подробно о дивидендах участников ООО сказано в ст.28 ФЗ № 14 от 8.02.1998 «Об ООО». Согласно этому нормативу выплата дивидендов осуществляется на основании решения общего собрания участников.

При этом существуют отдельные законодательные ограничения, которые нужно учитывать при принятии решения.

Порядок выплаты дивидендов регламентирует целый ряд нормативных актов, а именно:

| ФЗ № 208 от 1995 года и ФЗ № 14 от 1998 года | Положения нормативов говорят, что решение о выплате принимается общим собранием. Причем закрепляются итоги обсуждения подписанным протоколом |

| ФЗ № 14 от 1998 года | Указывает на возможность распределения дивидендов единожды в квартал, полугодие или год |

| Налоговый Кодекс РФ | Закрепляет обязанность организации относительно самостоятельного расчета сумм налоговых платежей |

| Письма Минфина | Регламентируют сроки уплаты налогов |

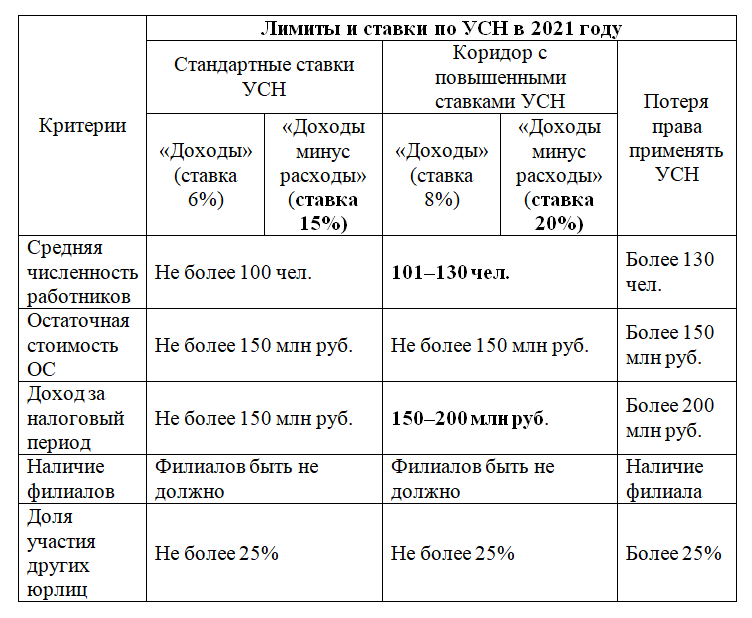

Чем отличаются дивиденды при УСН и ОСН

Методом расчета.

При ведении бухучета расчет чистой прибыли не вызывает затруднений ― это обязательный показатель баланса. С помощью современных бухгалтерских программ это делается достаточно просто.

Сложнее сделать это на УСН, ведущих учет в Книге учета доходов и расходов. В данном случае чистая прибыль считается по формуле:

ЧП = В – Р – З – Н

Где: В ― выручка. Это полученная оплата за оказанные услуги или проданные товары. Не предоплата! Например, если в декабре пришло 500 рублей предоплаты, а товар был продан в январе ― эта сумма не берется в расчет выручки и прибыли за 2021 год.

Р ― расходы. Это фактически оплаченные расходы, понесенные и задокументированные в этом же отчетном периоде.

З ― задолженность. Любая, которая возникла в этом периоде, но не погашена до последнего его числа. Это может быть задолженность по зарплате, долг перед поставщиками, текущая непогашенная за конкретно этот период сумма кредита, займа процентов.

Н ― налоги за этот период, подлежащие оплате после отчетного периода. Все показатели берутся за один и тот же период.

Звучит несложно. Но та самая Книга только в названии содержит слово «расходы». На самом деле их там нет. И законодательство не предусматривает никакого иного метода учета расходов, кроме ведения бухучета с применением плана счетов.

Большинство предпринимателей просто отнимают расходы по расчетному счету от доходов за аналогичный период. Это самодеятельность. То же самое, что гадать на кофейной гуще.

Например, если часть расходов по счёту не подтверждена документально, они не должны быть включены в расчет чистой прибыли. Соответственно, эта прибыль и доход собственника будут ошибочно завышены.

В 2021 году ставка подоходного налога на дивиденды и прочие доходы одинаковая ― 13%. Такое совпадение бывает не всегда. К тому же к дивидендам в 2021 году есть льгота. Если ее применить к таким излишне выплаченным доходам, налог будет доначислен и насчитана пеня.

Пример 3.

Собственник не выплачивал дивиденды последние 3 года. В этом году он решил воспользоваться своим правом и применить к ним льготную ставку подоходного налога — 6%. Прибыль он посчитал неверно, и к выплате получилось 10 000 рублей. Собственник снял себе деньги и заплатил налог 6% — 600 рублей.

При проверке налоговая посчитала прибыль правильно, и оказалось, что она составляет 7 000 рублей, а не 10 000.

Получается, что 7 000 руб. — это дивиденды, и к ним можно применить ставку 6%. А 3 000 руб. — это просто доход, который при снятии облагается по общей ставке 13%.

7 000 руб. по ставке 6% = 420 руб. 3 000 руб. по ставке 13% = 390 руб.

Всего налог составляет 810 руб. Оплачено 600 руб. Следовательно, к доначислению и доплате 210 руб.

Как выплатить дивиденды и удержать налог

После того, как все подготовительные процедуры проведены, приступают непосредственно к выплате дивидендов и удержанию налогов. То есть к шагу номер три.

После того, как принято решение о том, что дивиденды должны быть выплачены, есть 60 дней, чтобы это сделать. В уставе или протоколе (решении) можно утвердить меньший срок для выплаты.

Дивиденды могут выплачиваться участникам в различной форме: на расчетный счет, через кассу, даже имуществом. Однако, безналичное перечисление необходимых сумм является самым распространенным способом. Если участник желает получить причитающуюся ему прибыль не на расчетный счет, а иным путем, он должен обозначить это в протоколе (решении).

Бывают ситуации, когда учредитель не смог получить свою долю дивидендов в установленный срок. В этом случае у него есть право потребовать их у компании в течение 3 или 5 лет, в зависимости от того, как прописано в уставе.

После выплаты дивидендов наступает момент перечисления налога в бюджет. Следует отметить, что сумма дивидендов не облагается страховыми взносами. На них начисляется и удерживается НДФЛ или налог на прибыль. Обычно ставка НДФЛ составляет 13%, но для нерезидентов она равна 15%.

Если дивиденды получены в виде имущества, то НДФЛ не удерживается.

Также следует помнить, что если в роли участника выступает другая организация, то вместо НДФЛ она уплачивает налог на прибыль, ставка которого будет 13% для резидентов и 15% для нерезидентов.

НДФЛ и налог на прибыль удерживается не позднее следующего дня за выплатой дохода.

Почему владелец бизнеса не может просто так взять деньги фирмы

Все расходы компании должны быть обоснованы и подтверждаться документами. Учредитель ООО, даже если это единственный человек, может назначить себе как директору некую заработную плату, и это будет законно. А вот выводить прибыль компании просто так, когда вздумается, потому что учредителю понадобились деньги, нельзя — это незаконно.

Существует всего три основания, по которым учредитель может взять деньги в своей компании:

- под отчет — если учредитель берет наличку для приобретения чего-то необходимого самой компании для ее работы,

- заем — деньги, взятые у фирмы в долг, которые нужно будет вернуть,

- дивиденды — доходы от прибыли компании, которые распределяются между учредителями.

Именно последний из способов — распределение дивидендов — и является единственным законным вариантов получения дохода от работы компании. Эти средства можно тратить как угодно на свои собственные цели.

Фото: pixabay.com

Фото: pixabay.com

Что такое дивиденды по акциям

В АО уставной капитал формируется именно за счет долевого участия заинтересованных лиц. Средства привлекаются от продажи долей, оформленных в виде ценных бумаг – акций. Каждый владелец такой акции (акционер) становится, по сути, владельцем части компании и, соответственно, получает право на участие в распределении прибыли от ее деятельности. Понятно, что получать с акций доход акционеры могут только, если предприятие такую прибыль имеет.

В каком случае выплачивают дивиденды по акциям

Но успешная деятельность предприятия и получение прибыли не гарантируют, что акционерам начисляются и выплачиваются дивиденды. Получают они их только в том случае, если АО принимает решение о распределении части прибыли между держателями акций. Нередко бывает и так, что оставшаяся после налогообложения и других обязательных выплат прибыль направляется на развитие компании.

Такое решение принимается на общем собрании акционеров, т.е. практически каждый владелец акций имеет прав голосовать за начисление дивидендов. При этом, ему принадлежит столько голосов, сколько акций находится в его собственности. Естественно, мнение держателей крупных пакетов значит намного больше, а решающее право голоса принадлежит владельцам контрольного пакета акций.

Виды акций

В некоторых случаях возможность получения дивидендов зависит от того, какого вида акции находятся на руках у акционера. Как правило, различают два вида этих ценных бумаг:

- Простые. Их владельцы имеют право голоса при принятии решений на общем собрании акционеров и могут рассчитывать на долю прибыли в виде дивидендов, если будет одобрено такое распределение.

- Привилегированные. Такие акции дают держателю право на получение стабильного дохода, но их владельцы не участвуют в управлении акционерным обществом.

Другими словами, имеющие на руках привилегированные акции получают дивиденды всегда. Более того, выплаты по ним относят к обязательным, и при расчете дивидендов, сумма распределяемой прибыли будет уменьшена на величину выплат по привилегированным акциям. Устанавливается их размер в виде фиксированной суммы или в процентном отношении к номиналу ценной бумаги. В обязательном порядке это условие должно быть оговорено в учредительных документах компании.

Сколько дивидендов можно получить по акциям

Размер дивидендного дохода зависит от того, какая доля нераспределенной прибыли будет направлена на эти цели. В общем случае, размер дивидендов на одну акцию определяет формула:

d = (P – dp) / N.

Здесь P – часть прибыли, которая подлежит распределению, dp — общая сумма выплат по привилегированным акциям, N — количество простых акций, участвующих в распределении.

Оговорка об «участвующих в распределении» появилась не случайно, поскольку не на все выпущенные АО простые акции начисляются дивиденды. Из этого числа исключаются ценные бумаги:

- Находящиеся в собственности компании (учитывающиеся на ее балансе). Это могут быть акции, не поступившие в свободную продажу по решению совета директоров или собрания акционеров, или вернувшиеся в собственность компании в результате обратного выкупа.

- Полученные АО в результате того, что покупатель не оплатил ценные бумаги при совершении сделки по их покупке.

Размер дивидендов далеко не всегда зависит от решения общего собрания акционеров. Регулярные фиксированные выплаты по акциям или доля распределяемой между акционерами прибыли могут быть внесены в устав общества. Однако, и в этом случае решающее слово принадлежит общему собранию — эти выплаты могут быть скорректированы как в сторону уменьшения, так и в сторону увеличения или отменены полностью.

Когда происходит выплата дивидендов

Периодичность выплаты дивидендов указывается в учредительных документах акционерного общества. Как правило, она устанавливается один раз в год, однако может выплачиваться и каждое полугодие, и ежеквартально. Для того чтобы получить дивиденды держателю акций необходимо выполнить два условия:

- быть зарегистрированным держателем акций, о чем должна быть сделана запись в реестре акционеров на дату его закрытия;

- владеть ценными бумагами до наступления момента т.н. «отсечки» — экс-дивидендной даты.

В день закрытия реестра формируется список акционеров компании с указанием количества находящихся у них на руках ценных бумаг. Реестр акционеров может закрываться советом директоров без участия общего собрания. Срок до получения дивидендов отсчитывается от экс-дивидендной даты. Для большинства российских компаний он составляет 25 дней (не может превышать этого значения), хотя есть и некоторые исключения, держатели акций которых получают дивиденды через 60-180 дней.

НДФЛ с дивидендов

С получаемых дивидендов участники-физические лица обязаны платить НДФЛ. Единой ставки налога НК РФ не устанавливает. Она зависит от налогового статуса физического лица, в пользу которого распределяется прибыль организации. В соответствии с этим получателей дивидендов делят на налоговых резидентов и нерезидентов. Резидентство определяется не гражданством, а количеством календарных дней, проведенных на территории РФ в течение 12 следующих подряд месяцев.

Согласно ст. 207 НК РФ, налоговыми резидентами признаются физлица, находящиеся в РФ не менее 183 календарных дней в течение года. Это время не прерывается на периоды краткосрочного (менее шести месяцев) выезда за пределы территории России в целях лечения и обучения. Физлица, находящиеся на территории России менее 183 дней в течение 12 месяцев подряд, не признаются налоговыми резидентами. Они уплачивают налог по повышенной ставке.

Налоговые резиденты платят налог с дивидендов по ставке 13% (п. 1 ст. 224 НК РФ). Нерезиденты уплачивают налог по ставке, равной 15%, если иные налоговые ставки не предусмотрены международным договором, регулирующим вопросы налогообложения (п. 3 ст. 224 НК РФ).

Налогообложение дивидендов производится на дату фактического получения дохода. Причем датой получения дохода считают день выплаты дивидендов, а не день их начисления (п.1 ст. 223 НК РФ). Поэтому если на дату начисления дивидендов физлицо имело статус нерезидента, а на момент их получения – уже резидента, то НДФЛ будет уплачиваться по ставке 13%.

НДФЛ в бюджет перечисляют налоговые агенты – организации, выплачивающие дивиденды. Они же и отчитываются по НДФЛ. Срок уплаты налога — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ). Информацию об этом нужно включить в 2-НДФЛ с признаком 1 (налог был удержан). Справку сдают в ИФНС не позднее 1 апреля года, следующего за годом выплаты. Это общее правило, которое распространяется на выплату дохода в денежной форме. Выплаченные дивиденды также должны отражаться в форме 6-НДФЛ.

Если дивиденды выплачиваются в натуральной форме (основные средства, производимая продукция и т.д.), налог платит уже сам участник ООО. В этом случае налог нужно перечислить не позднее 15 июля года, который идет за годом получения дохода (п. 4 ст. 228 НК РФ).

При выплате дивидендов в натуральной форме ООО не позднее 1 марта года, следующего за годом выплат, сдает в ИФНС 2-НДФЛ с признаком 2 (НДФЛ не удержан). При этом сам получатель дивидендов должен будет направить в налоговую инспекцию декларацию по форме 3-НДФЛ. Крайний срок сдачи декларации — 30 апреля года, который следует за годом получения дохода.

Страховые взносы с дивидендов не платятся, так как дивиденды не относятся к форме оплаты труда по трудовым и гражданско-правовым договорам.

Что такое чистые активы

Фондам и чистым активам общества с ограниченной ответственностью посвящена отдельная статья 30 закона «Об ООО», поэтому в двух словах стоит узнать, что это такое.

Чистые активы — это разница между активами и пассивами организации по данным бухгалтерского баланса. К активам относится все имущество компании во всех его видах: денежные средства, запасы (сырье и материалы, готовая продукция, отгруженные товары, затраты в незавершенном производстве), основные средства, дебиторская задолженность, финансовые вложения и др. Пассивы – это долги организации (по займам и кредитам, кредиторская задолженность, резервы предстоящих расходов и др.).

Рассчитывает чистые активы бухгалтер, и не всегда мнение собственника на то, какую часть прибыли можно получить в виде дивидендов, будет совпадать с данными баланса.

В годовом отчете общества состоянию чистых активов должен быть посвящен отдельный раздел. В нем отражают динамику изменения стоимости чистых активов и уставного капитала за последние завершенные финансовые годы. Если стоимость чистых активов общества оказалась меньше его уставного капитала, то надо провести анализ причин и факторов, приведших к такому состоянию.

Должны быть приняты меры, чтобы привести стоимость чистых активов в соответствие размеру уставного капитала. Если такое соответствие не будет достигнуто в течение шести месяцев после окончания финансового года, то надо принять решение об уменьшении уставного капитала или ликвидировать ООО.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работало успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам, 2-НДФЛ и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Оформление и порядок выплаты дивидендов учредителю

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует. Однако в любом случае составление документа о принятом решении (например протокола) в письменном виде обязательно.

В нем указывается повестка дня и принятые решения, например:

- об установлении размера дивидендов, подлежащих выплате;

- о форме выдачи дивидендов;

- о сроке выдачи.

На основании протокола составляется приказ о выплате дохода учредителю, который и будет основанием для проведения расчетов.

В соответствии с пп. 1 п. 1 ст. 208 НК РФ дивиденды, полученные от российских организаций, относятся к доходам от источников в РФ.

При определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло (п. 1 ст. 210 НК РФ).

Если источником дохода налогоплательщика (физического лица), полученного в виде дивидендов, является российская организация, указанная организация признается налоговым агентом и определяет сумму НДФЛ отдельно по каждому налогоплательщику применительно к каждой выплате указанных доходов по ставке, предусмотренной п. 4 ст. 224 НК РФ, в порядке, предусмотренном ст. 275 НК РФ (п. 2 ст. 214 НК РФ).

В п. 2 ст. 275 НК РФ установлен зачетный метод исчисления налогов с доходов от капитала. Его суть заключается в том, что налог (налог на прибыль и НДФЛ в соответствии с п. 2 ст. 214 НК РФ) рассчитывается не со всей суммы выплачиваемых дивидендов, а за вычетом дивидендов, которые получены самим налоговым агентом.

Данные доходы облагаются налогом по ставке 9% (п. 4 ст. 224 НК РФ).

Удержание НДФЛ организацией производится в момент фактической выплаты дивидендов (п. 4 ст. 226 НК РФ). В свою очередь, суммы удержанного НДФЛ перечисляются в бюджет не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счета организации в банке на счета физических лиц (п. 6 ст. 226 НК РФ).

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России от 29.07.1998 N 34н (далее — Положение), бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением.

Начисление годовых див-дов по результатам деятельности организации за отчетный год признается событием после отчетной даты (п.п. 3, 5 ПБУ 7/98 «События после отчетной даты»). Поэтому начисление годовых див-дов раскрывается в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

При наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке делается запись, отражающая это событие (абзацы 1, 4 п. 10 ПБУ 7/98).

Поскольку в рассматриваемом случае учредитель также является генеральным директором (т.е. сотрудником организации), на наш взгляд, начисление дивидендов следует отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Таким образом, на дату принятия учредителем решения в бухгалтерском учете на основании Инструкции при применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, отражаются следующие операции:

Дебет 84 субсчет «Прибыль к распределению» Кредит 84 субсчет «Прибыль на выплату дивидендов»

отражено распределение прибыли на выплату дивидендов;

Дебет 84 субсчет «Прибыль на выплату дивидендов» Кредит 70

отражена задолженность перед учредителем по выплате дивидендов;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ»

удержан НДФЛ;

Дебет 68, субсчет «Расчеты по НДФЛ» Кредит 51

перечислен НДФЛ, удержанный с начисленных дивидендов;

Дебет 70 Кредит 51 (50)

дивиденды перечислены на расчетный счет (выданы через кассу).

Выводы

Выплата назначенных дивидендов единственному участнику юридического лица выполняется обычно на самых общих основаниях, предусмотренных нормативным актом 14-ФЗ (если речь идет об ООО). При этом обязательно учитываются соответствующие положения устава.

Сумма предстоящей выплаты также вычисляется по общепринятым правилам. Чтобы распределить заработанную прибыль, необходимо убедиться в неукоснительном соблюдении условий, установленных 14-ФЗ (статья 29).

Если юридическое лицо не соответствует этим требованиям, дивиденды не выплачиваются.

По сути, специфика заключается лишь в том, что единственный владелец юрлица вправе принимать все решения самостоятельно – единолично. Ему не нужно с кем-либо согласовывать свои вердикты.

Проводить собрания также не требуется. Достаточно только оформить надлежащий документ (единоличное решение), на основании которого издается распоряжение о выплате.

С дивидендных выплат, совершенных в пользу единственного собственника, юрлицом удерживаются и перечисляются необходимые налоги.

Итоги

Определение налога, удерживаемого налоговым агентом с дивидендов, выплачиваемых их получателям – резидентам РФ, осуществляется по особой формуле. Ставка по ним, как правило, равна 13%. Применяется она к общему объему распределяемых дивидендов, уменьшенных на сумму таких же выплат, полученных налоговым агентом.

В объем распределяемой суммы нужно включить выплаты, предназначенные нерезидентам, а также облагаемые по ставке 0%. Из суммы, полученной налоговым агентом, дивиденды по ставке 0%, наоборот, исключаются, а сама сумма берется за вычетом удержанного из нее налога, но в нее войдут дивиденды, выплаченные за предшествующие периоды, если ранее их в расчет не брали.

Пробный бесплатный доступ к системе на 2 дня.