Максимальный оборот для ип по упрощенке и другим видам налогообложения в 2018

Содержание:

- Кому не подходит УСН

- Налоговая база на УСН Доходы минус Расходы

- Бухгалтерские проводки обственных средств ИП

- Какие доходы входят в предельный лимит

- Доходы и выручка ИП на упрощенке

- Взаимосвязь лимитов и ставок УСН

- Остальные налоги для ИП

- Можно ли поменять потом вид деятельности

- Где дешевле открыть расчетный счет для ИП

- Особенности применения лимитов для УСН

- Что в итоге?

- Итог

Кому не подходит УСН

Если вы попадаете в этот список, перейти на УСН не получится:

- годовой доход выше 200 миллионов рублей,

- ООО с филиалами,

- банки и микрофинансовые организации,

- организации, в которых больше 25% уставного капитала принадлежит другой организации,

- ломбарды,

- страховщики,

- фирмы, в которых больше 130 работников,

- организации с основными средствами стоимостью выше 150 млн. рублей,

- негосударственные пенсионные и инвестиционные фонды,

- профессиональные участники рынка ценных бумаг: брокеры, дилеры, управляющие ценными бумагами и другие из главы 2 закона №39-ФЗ,

- организации и ИП, которые производят подакцизные товары, добывают и продают полезные ископаемые, кроме общераспространенных,

- организаторы азартных игр,

- нотариусы и адвокаты,

- участники соглашений о разделе продукции,

- плательщики единого сельскохозяйственного налога,

- казённые и бюджетные учреждения,

- иностранные организации,

- аутстаффинговые компании.

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Бухгалтерские проводки обственных средств ИП

Дт 75 Кт 51 — вроде не совсем разумно, так как по плану счетов это счет расчетов с учредителями, а учредителиесть только в организациях — ЗНАЧИТ ОТПАДАЕТ.

Дт 76 Кт 51 — вполне возможно, но правильно ли?

Ставить собственные средства ИПна расчеты с разными дебиторами и кредиторами? Считаю что нет!

ЗНАЧИТ ОТПАДАЕТ

Дт 84 Кт 51 — Нераспределенная прибыль? Например 84.03 «Нераспредел.приб.в обращении» добавить субконто «Собственные средства ИП» Когда он носит свои деньги делаем проводку Дт 51 Кт 84.03, снимает Дт 84.03 Кт 51.

Когда вносит Д50 К84, а потом сдаете в банк Д51 К50.

Я думаю правильно здесь быть не может никак. Бухгалтерский учет у ИП не вписывается в правила бухгалтерского учета.Ни планом и не одним ПБУ такие операции не предусмотрены, потому как ни для ИП написаны.

А для себя можно на любой счет ставить,хотя на 00 я вот например 86 использую.

Не потому, что это правильно, а просто мне так удобнее.

Какие доходы входят в предельный лимит

Юрлица должны помнить, что в лимит 150 млн руб входят следующие доходы:

- от реализации

- внереализационные

- доходы, которые получила организация при переходе на спецрежим с ОСНО при условии, что они не были учтены в составе выручки на ОСНО. Данная норма закреплена в п. 4 ст. 346.13

Министерство финансов России разъяснило, что при контроле выручки следует учитывать доходы юрлица, поступившие за налоговый, соответственно и за отчётный период (Письмо Минфина РФ №03-11-06/2/24984 от 1 июля 2013 года).

При расчёте предельного размера выручки, влияющей на применение УСН, расходы учитывать не нужно, даже если налог с упрощёнки оплачивается с разницы доходов и расходов:

- если организация применяет одновременно УСН и ПСН, то при расчёте предельного лимита доходов следует учитывать выручку по двум спецрежимам

- если организация применяет одновременно УСН и ЕНВД, то выручку, полученную от «вменённой» деятельности, учитывать не нужно

Доходы и выручка ИП на упрощенке

Для индивидуальных предпринимателей наиболее важным лимитирующим пунктом являются ограничения по обороту ИП в 2021 году. Для подсчета лимита суммируются:

- реализационные доходы;

- внереализационная прибыль;

- безвозмездное получение имущества.

К первому пункту налоговое законодательство относит:

- деньги от продажи изготовленной на предприятии продукции;

- финансовые поступления от оказанных услуг;

- выручка от перепродажи ранее купленных товаров;

- доход от продажи прав на движимое или недвижимое имущество.

К внереализационной части выручки относится прибыль от:

- передачи имущества в аренду;

- процентов от вкладов и дивиденды от вложения ценных бумаг;

- разницы курсов валют;

- доход прошлых периодов;

- списания задолженности перед кредиторами.

Не все денежные поступления на расчетный счет включаются в общий размер лимита УСН по выручке в 2021 году. Налоговый кодекс позволяет исключать из общей суммы:

- полученный или возвращаемый задаток (или залог);

- возврат денег при разрыве договора или при получении товара ненадлежащего качества;

- возврат ошибочно перечисленных сумм;

- возврат авансовых платежей;

- возврат излишне уплаченных налогов и сборов;

- других денежных поступлений согласно НК РФ.

Временем получения прибыли является поступление денег на счет предпринимателя или в его кассу. Доходы, полученные из государственного бюджета в качестве субсидий (для поддержки малого бизнеса и т. п.), рассматриваются налоговиками в отдельном порядке по соответствующей статье НК.

Пример расчета

В качестве примера рассмотрена финансовая деятельность условного ИП Иванова, использующего упрощенную схему, за предыдущий год. Движение финансов на его расчетном счете было таким:

- на закупку товара, транспортные и коммунальные платежи потрачено 95 миллионов рублей;

- зарплата сотрудников и командировочные расходы составили 12 миллионов рублей;

- на налоги и другие соцвыплаты перечислено 7 миллионов;

- выручка от реализации товаров составила 135 миллионов рублей;

- часть товара оказалась бракованной, ее вернули поставщику и получили от него 6 миллионов;

- аренда торговых площадей принесла доход в размере 10 миллионов.

Первые три пункта являются расходами, они пригодятся при расчете налога, но на лимит доходов УСН в 2021 году они не влияют. Оставшиеся пункты в сумме дают 135+6+10=151 миллион рублей, что выше установленного ограничения. Но возврат денег от поставщика в общую сумму выручки Налоговый кодекс позволяет не включать, поэтому сумма для расчета лимита составляет 135+10=145 миллионов, и предприниматель имеет право на платежи по упрощенке в следующем финансовом году.

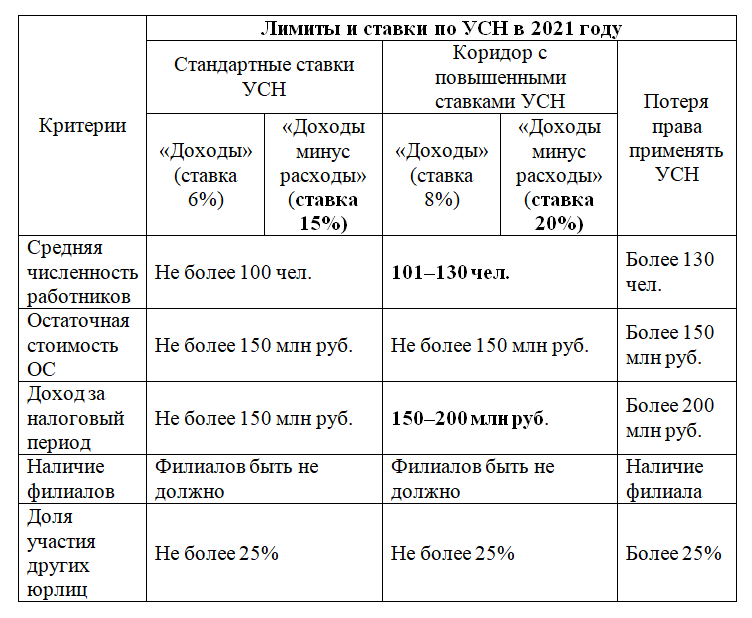

Взаимосвязь лимитов и ставок УСН

Законодатель не просто увеличил показатели лимитов, он установил обязанность оплаты за пользование спецрежимом при превышении существующих пределов. Так в упрощенной системе налогообложения образуется вилка ставок.

Лимиты и ставки по УСН в 2021 году собраны в таблице: Как видно из таблицы, стандартные лимиты, действующие на данный момент, позволят сохранить ставки без изменений. Но, превысив их, хозяйствующий субъект будет обязан уплачивать повышенный налог, не меняя при этом системы налогообложения. Такая возможность дана до определенного предела, после превышения которого придется попрощаться со статусом упрощенца.

Как видно из таблицы, стандартные лимиты, действующие на данный момент, позволят сохранить ставки без изменений. Но, превысив их, хозяйствующий субъект будет обязан уплачивать повышенный налог, не меняя при этом системы налогообложения. Такая возможность дана до определенного предела, после превышения которого придется попрощаться со статусом упрощенца.

Напомним, что по доходам ставка равна 6%, а по доходам за вычетом расходов — 15%. Но эти значения могут быть уменьшены региональными властями. Например, в Ростовской области действует пониженная ставка для компаний, являющихся субъектами малого предпринимательства: доходы минус расходы — 10% (п. 1 ст. 11 Областного закона от 10.05.2012 № 843-ЗС).

Как только показатели у предприятия увеличатся и попадут в так называемый коридор, налог следует начислять уже по повышенным ставкам, не дожидаясь конца года. То есть начиная с квартала, в котором доход организации превысит 150 млн руб., но не более чем на 50 млн руб., и/или средняя численность сотрудников будет в диапазоне 101–130 чел., компания обязана начислять сумму авансовых платежей по налогу по новым ставкам.

Для чего устанавливают такие правила? Данные меры позволят многим компаниям удержаться в статусе упрощенца, заплатив при этом налогов чуть больше, чем обычно, но значительно меньше, чем организации на общем режиме.

Как учесть при налогообложении расходы, которые возникают в связи с пандемией COVID-19, рассказали в готовом решении эксперты «КонсультантПлюс». Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Рассмотрим на примере, как реализуется взаимосвязь ставки налога и лимита по УСН на 2021 год для ООО.

Пример

ООО «Северный ветер» в 2021 году является упрощенцем, объект налогообложения — «доходы» (льготы не применяются). На балансе несколько земельных участков и зданий, вид деятельности — оказание услуг по аренде. Численность сотрудников 50 человек.

Доход за 1 квартал 2021 года — 50 млн руб., сумма страховых взносов — 150 тыс. руб. Доход за 2 квартал — 40 млн руб., страховые взносы — 200 тыс. руб. Сумма страховых взносов за 3 квартал —170 тыс. руб. В июле 2021 года компания продала земельный участок за 89 млн руб. Полная оплата за участок поступила на расчетный счет 21 июля 2021 года. Общая сумма доходов на 21 июля 2021 года составляет 179 млн руб., что выше предела доходов УСН на 29 млн руб. За 3 квартал организация должна исчислить сумму авансовых платежей по налогу, исходя из ставки 8%.

Расчет налога и авансовых платежей за 2021 год у ООО «Северный ветер» будет выглядеть так:

1 квартал 2021 года:

50 000 000× 6% = 3 000 000руб. — расчет налога.

3 000 000– 150 000 = 2 850 000 руб. — применен налоговый вычет в размере 150 тыс. руб.

Авансовый платеж за 1-й квартал подлежит к уплате в размере 2,85 млн руб.

2 квартал 2021 года:

(50 000 000 + 40 000 000)× 6% = 5 400 000 руб. — расчет налога за полугодие 2020 года.

5 400 000 – (150 000 + 200 000) = 5 050 000 руб. — применен налоговый вычет в размере 350 тыс. руб. за полугодие 2021 года.

5 050 000 – 2 850 000 = 2 200 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал подлежит к уплате в размере 2,2 млн руб.

3 квартал 2021 года:

Подпишитесь на рассылку

179 000 000 × 8% = 14 320 000 руб.

14 320 000руб. – 520 000 = 13 800 000 руб. — был применен налоговый вычет в размере 0,52 млн руб. за 3 квартала 2021 года.

13 800 000 – 2 850 000 – 2 200 000 руб. = 8 750 000 руб. — учтены авансовые платежи, уплаченные за 1 и 2 кварталы 2021 года.

Авансовый платеж за 3 квартал в размере 8,75 млн руб. подлежит уплате до 26.10.2021.

Методику и нюансы расчетов авансовых платежей при УСН посмотрите в нашей статье.

Остальные налоги для ИП

Налоги для индивидуального предпринимателя стандартно зависят от того, какую именно систему налогообложения он применяет. Давайте разберемся, какие налги должен будет платить ИП в 2020 году.

Обратите внимание, что у ИП есть возможность использовать статус самозанятого, если вы трудитесь без наёмных работников. Налог будет составлять 4% – от доходов, которые были получены от физлиц и 6% – от прибыли, поступившей от ИП и юрлиц

УСН

Для использования УСН есть определённые ограничения. Налог для ИП по упрощенке в 2020 году будет зависеть от размера дохода и количества работников. Всего предполагается 2 уровня:

-

Ограничения в 100 человек наёмных работников и 130 миллионов рублей годового дохода. При превышении первого лимита индивидуальный предприниматель не теряет право использовать УСН. Но налоговые ставки у него повысятся:

- 8% – с оборота (стандартная составляет 6%);

- 20% – с разницы между прибылью и расходами (обычная – 15%).

-

130 человек и 200 миллионов годового дохода. Вводится с 2020 года, при превышении лимита индивидуальный предприниматель теряет право использовать УСН.

В 2020 году также предполагается отмена деклараций по УСН для тех, кто использует онлайн-кассу и ставку – «доходы минус расходы». У всех остальных лиц обязанность подавать декларации сохраняется.

ОСНО

Это общая система налогообложения, которая предполагает максимальную налоговую нагрузку. Поэтому для ИП она невыгодна. По ней в 2020 году ничего не изменится как в отношении налогов, так и в отношении отчётности.

ПСН

В отношении патента в 2020 году стоит ждать следующих изменений:

- можно будет заниматься животноводством, растениеводством и всем, что с ними связано;

- запрещена будет деятельность, имеющая отношение к маркированным товарам (лекарства, одежда, обувь, меховая продукция);

- предпринимателям предоставят возможность приобрести патент на срок от 1 дня.

С 2020 года патент будет в большей степени зависеть от местных властей. Теперь на региональном уровне могут появиться дополнительные ограничения, касающиеся торговой площади, общего числа наёмных работников, транспорта и т. д.

ЕНВД

Для ЕНВД в 2020 году будет увеличен повышающий коэффициент. По решению властей он теперь будет составлять 2,009. Стоит учесть, что в формуле расчёта есть и понижающий коэффициент. Он определяется региональными властями. Так что узнавать, увеличился или уменьшился для вас налог, стоит на месте.

Учтите, что теперь нельзя находиться на ЕНВД и торговать маркированными товарами. А также ЕНВД будет действовать в 2020 последний год. В дальнейшем его продление не предполагается.

ЕСХН

Это единый сельскохозяйственный налог, который также может использоваться для ИП. Стандартная ставка по ЕСХН составляет 6%. Однако региональные власти могут уменьшить её до 0%. По этой системе налогообложения для ИП в 2020 году ничего не поменяется.

Можно ли поменять потом вид деятельности

Поменять или добавить новые коды совсем не трудно. Для этого необходимо подать в ИФНС по месту учета заявление по форме Р24001, в котором указывается код нового основного вида деятельности и, при необходимости, дополнительные.

Оплачивать госпошлину в данном случае не надо. Заявление рассматривается налоговой в течение 5 дней, после чего изменения вносятся в ЕГРИП. ИП выдается документ, подтверждающий внесение изменений (лист записи ЕГРИП).

Обратите внимание, что сообщить о смене основного вида деятельности нужно в течение 3 дней. За опоздание с ИП могут взыскать штраф в размере 5 000 руб

Где дешевле открыть расчетный счет для ИП

Если сравнивать все тарифы банков, то сравнительная таблица банков по стоимости открытия и ведения счета будет такой.

| Открытие счета, руб. | Ведение счета, руб./в мес. | Платежные поручения, руб./шт. | |

|---|---|---|---|

| ЛокоБанк | 0 — 4990 | 19 — 89 | |

| Тинькофф | 490 — 4990 | 0 — 49 | |

| Точка | 0 — 2500 | 0 — 60 | |

| Альфа-Банк | 0 — 7900 | 0 — 50 | |

| Сбербанк | 0 — 12900 | 16 — 199 | |

| Открытие | 0 — 7990 | 0 — 100 | |

| МодульБанк | 0 — 4990 | 0 — 90 | |

| ДелоБанк | 0 — 7590 | 0 — 87 | |

| ФорБанк | 0 — 6990 | 0 — 75 | |

| Сфера | 0 — 4990 | 0 — 90 | |

| ВТБ | 0 — 5950 | 0 — 100 | |

| ПромСвязьБанк | 0 -2100 | 25-100 | |

| Уралсиб | 480 — 4 700 | 0 — 90 |

Из этой таблицы видно, что у всех банков бесплатное открытие счета, у большинства плата за обслуживание отсутствует и за платежные поручения тоже можно не платить. Но на самом деле не получится выбрать тариф, в котором все эти опции будут бесплатными. Чем дешевле тариф, тем выше стоимость одного платежного поручения. Для ИП на начальном этапе подойдет минимальный тариф, т.к. у него будет небольшой оборот денежных средств и небольшое количество платежей – нет смысла переплачивать.

Теперь к реальному примеру. Допустим, оборот ИП составляет 200 тыс. рублей и вам необходимо отправлять 7 платежных поручений в месяц. Разумеется, каждый предприниматель стремится к минимизации затрат, поэтому основной упор будем делать на низкую стоимость обслуживания, не забывая, само собой, о репутации банка. И вот теперь, на основе таких входных данных составим рейтинг.

-

Открытие. Банк с отличной репутацией и являющийся одним из системообразующим.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса, от 490 руб для активно развивающихся;

-

ПромСвязьБанк. Банк с двадцатилетней историей. О его надежности говорят многочисленные положительные отзывы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 6 месяцев бесплатно;

-

Банк Уралсиб. Один из крупнейших банков России, оказывающий широкий спектр услуг любому типу бизнеса.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 12 месяцев бесплатно;

-

ФорБанк. Банк небольшой, представлен только в 6 регионах страны, но большинство операций можно производить удаленно. Тарифы очень приятные.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Сбербанк. Ведущий банк России с госучастием и наибольшим количеством отделений во всех регионах.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ДелоБанк. Это универсальная платформа СКБ-банка, созданная для обслуживания малого и среднего бизнеса. Банк стремится к полной автоматизации задач.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ЛокоБанк. Банк входит в топ-100 по активам. Среди акционеров – международный инвестор. Локобанк так же является одним из лидеров по объему кредитования.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

МодульБанк. Банк ориентирован на начинающих предпринимателей и малый бизнес. Отделений нет – работает только онлайн.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Сфера. Один из банков, предоставляющий услуги исключительно в сети «Интернет». Принадлежит БКС Банку, поэтому, при необходимости, можно обращаться в их офисы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ВТБ. Банк является одним из крупнейших в стране, а филиалы есть и за ее пределами.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Альфа-Банк. Надежный банк с высокими рейтингами и иностранным капиталом. Имеет наибольше количество тарифов для предпринимателей.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Тинькофф. Первый частный банк, работающий исключительно онлайн. Имеет множество положительных отзывов и один из самых «продвинутых» в России.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Точка. Банку всего 3 года, а он уже в лидерах рынка финансовых услуг. Банк ориентирован на работу с малым и средним бизнесом.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

Исходя из этих данных, можно сделать вывод, что самые выгодные банки для открытия расчетного счета для ИП – это «Открытие» и «Промсвязьбанк».

Особенности применения лимитов для УСН

Обратите внимание на некоторые особенности применения ограничений для УСН:

- Для УСН-2021 лимит доходов касается именно тех доходов, которые отражаются в книге доходов и расходов. Это доходы от реализации, входящие авансы и внереализационные доходы (ст. 346.15 НК РФ).

- В среднюю численность сотрудников включаются работники, отношения с которыми оформлены трудовыми договорами или договорами гражданско-правового характера, а также внешние совместители.

- Ставки налога увеличиваются в том квартале, в котором произошло превышение лимитов (ст. 346.13 НК РФ). Рассчитывать налог по повышенным процентам придется и в следующем отчетном периоде. Право применять упрощенную систему налогообложения утрачивается, соответственно, в квартале увеличения показателей относительно предела.

- Все лимиты по УСН относятся в равной степени как к юридическим лицам, так и к индивидуальным предпринимателям. Исключением являются критерии, касающиеся доли в уставном капитале и наличия филиалов. Это обусловлено практической невозможностью их наличия у ИП.

Ряд компаний ни при каких условиях не могут применять УСН (п. 3 ст. 346.12 НК РФ). К таким относятся, например, иностранные, микрофинансовые, бюджетные организации, банки, нотариусы. Также невозможно совмещать упрощенку с ЕСХН и деятельностью по соглашению о разделе продукции.

Узнайте подробнее о возможности совмещения УСН и ОСНО.

Пример превышения лимитов по численности сотрудников

ООО «Южный бриз» в 2021 году применяет упрощенную систему налогообложения, объект налогообложения — «доходы минус расходы» (ставка налога составляет 15%).

Доход в 1-м квартале 2021 года равен 10 млн руб., признаваемые расходы — 4 млн руб., средняя численность сотрудников 95 человек. Доход во 2-м квартале — 13 млн руб., расходы — 7 млн руб., средняя численность работников за полугодие — 102 человека. В 3-м квартале в компании произошло значительное расширение производства. Доход в 3-м квартале — 27 млн руб., расходы — 19 млн руб., в штат было принято 57 человек, средняя численность работников составила 138 человек.

Расчет налога и авансовых платежей за 2021 год у ООО «Южный бриз» выглядит следующим образом.

1 квартал 2021 года:

(10 000 000 – 4 000 000)× 15% = 900 000 руб. — расчет авансового платежа за 1 квартал.

Авансовый платеж за 1 квартал подлежит уплате в размере 900 тыс. руб.

2 квартал 2021 года:

По итогам за полугодие средняя численность работников превысила лимит по УСН на 2 человека. В связи с этим организация начиная со 2 квартала 2021 года начисляет налог и уплачивает авансовые платежи исходя из ставки 20%.

10 000 000 + 13 000 000 = 23 000 000 руб. — доход нарастающим итогом за полугодие 2021 года.

4 000 000 + 7 000 000 = 11 000 000 руб. — расходы нарастающим итогом за полугодие 2021 года.

(23 000 000 – 11 000 000) × 20% = 4 400 000 руб. — расчет налога за полугодие 2021 года.

4 400 000 – 900 000 = 3 500 000 руб. — учтен авансовый платеж, уплаченный за 1 квартал 2021 года.

Авансовый платеж за 2 квартал должен быть уплачен в размере 3,5 млн руб.

Пояснение: если бы средняя численность работников компании осталась в пределах 100 человек, авансовый платеж составил бы:

(23 000 000 – 11 000 000) ×15% –900 000 = 2 400 000 руб.

Это на 1,1 млн руб. меньше налога, рассчитанного по фактическим данным.

3 квартал 2021 года:

По итогам за 9 месяцев 2021 года средняя численность работников составила 138 человек, превысив лимит по УСН на 38 единиц. В связи с этим организация потеряла статус упрощенца и обязана уведомить ИФНС о переходе на общий режим до 15.10.2021.

***

Динамика в расширении возможностей для российских предприятий положительная. Законодатель видоизменил ограничения: увеличил пределы дохода и средней численности, установил связь лимитов и ставок. При превышении доходов на 50 млн руб., а средней численности работников на 30 человек будут действовать повышенные ставки — 8% для доходов и 20% для доходов минус расходы. Несомненно, увеличение лимитов позволит компаниям увереннее вести свой бизнес, не боясь слететь с упрощенки.

Еще больше материалов по теме — в рубрике «УСН».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Что в итоге?

Итак, законом о самозанятых устанавливается один единственный лимит. Это ограничение по сумме годового дохода, при достижении которого нельзя остаться самозанятым. Налоговая служба снимает с учета самозанятого, после чего тот может открыть ИП (или перейти на иной режим налогов, если и до этого был самозанятый ИП) или продолжать работать с заказчиками, заключая с ними договоры гражданско-правового характера.

Однако стоит учесть, что для некоторых видов деятельности бывшим самозанятым потребуется лицензия, а заказчики-юрлица могут не обрадоваться тому, что придется платить за вас взносы и удерживать НДФЛ с дохода.

Если у самозанятого были договорные обязательства, следует обязательно сообщить второй стороне об изменении статуса. Возможно, придется даже перезаключать договор, так как условия сотрудничества могут существенно измениться.

(Visited 437 times, 1 visits today)

Итог

Если вы понимаете, что оборот коммерческой деятельности подходит к тому рубежу, где нельзя будет больше отсиживаться на «упрощёнке», подготовьтесь заранее к переходу на одну из других вариаций системы налогообложения. Выбрать будет может быть и сложно, но необходимо. А чтобы ненароком не попасть под необходимость уплаты полных налогов основной системы, готовиться к переходу нужно будет заранее.

Отчитываться также придётся больше. Ведь не зря все любят УСН за его простоту, но высокий оборот стоит больше, да и о чём он может говорить, как ни о том, что вы уже вырастаете из понятия «малый бизнес».