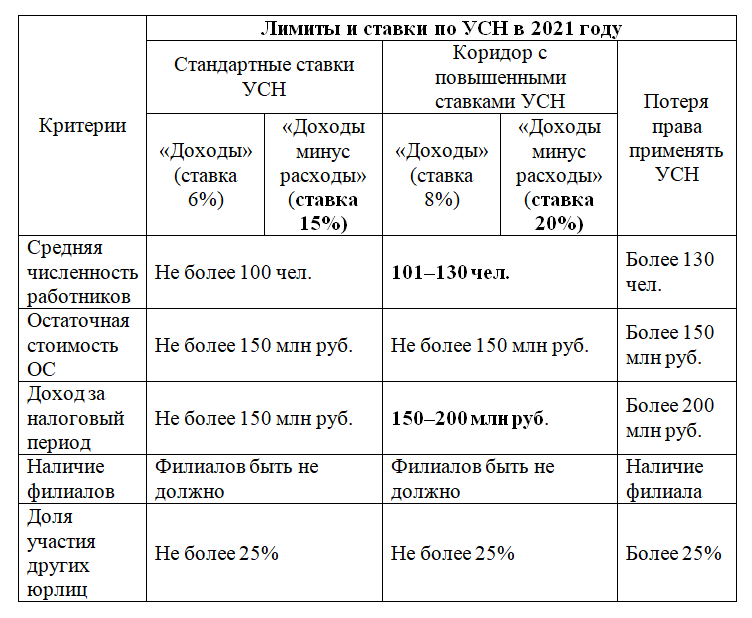

Минимальный налог при усн (упрощенной системе налогообложения)

Содержание:

- Как уменьшить налог на УСН для ИП без работников

- Обязанность по внесению авансовых платежей.

- Когда «упрощенцы» обязаны уплатить минимальный налог?

- Налоговая база на УСН Доходы минус расходы

- Порядок уплаты налога при УСН

- Как рассчитать налоговую базу при УСН

- Как рассчитать величину минимального платежа

- Отменят ли декларацию по УСН в 2021 году

- Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Примеры заполнения декларации УСН Доходы для ИП

- В какие сроки необходимо оплатить

- Как применяется минимальный налог при УСН

- Расчёт налоговых платежей на УСН Доходы

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

✐ Пример ▼

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 40 874 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 47 244 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 47 244 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 103 464 рублей. На самом деле, это не так.

Упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьёй 346.21 НК РФ.

|

Отчётный (налоговый) период |

Доход нарастающим итогом |

Уплаченные взносы нарастающим итогом |

|---|---|---|

|

Первый квартал |

135 000 |

8 000 |

|

Полугодие |

418 000 |

24 000 |

|

Девять месяцев |

614 000 |

35 000 |

|

Календарный год |

937 000 |

47 244 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2022 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 — 24 000 — 100 = 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 — 35 000 — 100 — 980 = 760 руб.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 47 244 — 100 — 980 — 760 = 7 136 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 980 + 760) 1 840;

- оставшийся налог по итогам года 7 136;

- взносы за весь год 47 244.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 103 464 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 1 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220 — 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 47 244 рублей, в результате возникает переплата налога на 27 846 рубля. Переплату можно вернуть или зачесть в счёт будущих платежей, но сначала надо сдать годовую декларацию, а потом обратиться с заявлением в ИФНС.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Обязанность по внесению авансовых платежей.

Согласно ст. 346.21 НК РФ «упрощенцы» независимо от выбранного объекта налогообложения обязаны осуществлять по окончании отчетных периодов авансовые платежи по УСНО. Правила исчисления такого платежа аналогичны правилам расчета налога. При внесении авансового платежа в бюджет засчитывается начисленный авансовый платеж за предыдущий отчетный период.

Авансовые платежи уплачиваются за первый квартал, полугодие и девять месяцев календарного года не позднее 25‑го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21). Если крайний срок – 25‑е число – выпадает на выходной или нерабочий праздничный день, срок уплаты переносится на следующий за ним рабочий день ( НК РФ).

Таким образом, гл. 26.2 НК РФ предусматривает обязательность авансовых платежей по УСНО при наличии доходов (или при превышении доходов над расходами). И, разумеется, суммы авансовых платежей (как, впрочем, и сумма «упрощенного» налога) в расходах при УСНО не учитываются.

Порядок расчета авансовых платежей по УСНО напрямую зависит от выбранного «упрощенцем» объекта налогообложения. При исчислении авансовых платежей используется ставка налога, действующая в том регионе, где организация или ИП поставлены на налоговый учет.Порядок расчета авансовых платежей

Если выбран объект налогообложения «доходы». Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов. Сумма последних определяется нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев и календарного года ( НК РФ).

Исчисленный за отчетный период авансовый платеж уменьшается на налоговый вычет. В него включаются суммы (п. 3.1 ст. 346.21):

-

Уплаченных в данном отчетном периоде страховых взносов (включая суммы погашенной задолженности по ним).

-

Расходов по оплате больничного (с учетом НДФЛ) за дни, оплачиваемые за счет средств работодателя.

-

Платежей (взносов) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, выданные согласно законодательству РФ, на осуществление соответствующего вида деятельности, в пользу работников на случай их временной нетрудоспособности (за исключением больничных по травматизму).

При этом сумма налогового вычета не может быть более 50 % суммы авансового платежа.

В отношении ИП, не производящих выплаты и иные вознаграждения физическим лицам, данное ограничение не применяется.

Если выбран объект налогообложения «доходы минус расходы». Авансовый платеж рассчитывается исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов. При этом и доходы, и расходы рассчитываются нарастающим итогом с начала налогового периода (то есть с 1 января текущего года) до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу ( НК РФ).

Когда «упрощенцы» обязаны уплатить минимальный налог?

Обязанность уплачивать минимальный налог предусмотрена только для «упрощенцев», выбравших объект налогообложения «доходы минус расходы», поэтому далее речь пойдет лишь об этой части организаций и индивидуальных предпринимателей, применяющих УСНО.

Порядок исчисления минимального налога установлен ст. 346.18 НК РФ.

Исчислить минимальный налог обязаны все «упрощенцы». Затем необходимо сравнить сумму начисленного в общем порядке налога с суммой минимального налога: уплате в бюджет подлежит больший из них. Таким образом, минимальный налог уплачивается в случае, когда за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Напомним основные правила расчета минимального налога:

- минимальный налог исчисляется только за налоговый период, которым является календарный год;

- налоговая ставка – 1 %;

- налоговая база – доходы, определяемые в соответствии со ст. 346.15 НК РФ.

Из этого правила есть единственное исключение.

В силу абз. 1 НК РФ законами субъектов РФ может быть установлена ставка по налогу, уплачиваемому в связи с применением УСНО, в размере 0 % для налогоплательщиков – индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению.

Названные налогоплательщики вправе применять налоговую ставку в размере 0 % со дня их государственной регистрации в качестве индивидуальных предпринимателей непрерывно в течение двух налоговых периодов. Минимальный налог, предусмотренный НК РФ, в данном случае не уплачивается.

Поскольку в ряде субъектов РФ приняты соответствующие законы, индивидуальные предприниматели, удовлетворяющие заявленным требованиям, вправе не уплачивать минимальный налог по итогам налогового периода (письма Минфина России от 27.08.2015 № 03-11-11/49542, от 16.02.2016 № 03-11-11/8498).

Для организаций и индивидуальных предпринимателей, которые не подпадают под исключение, продолжим разговор о минимальном налоге.

Из приведенных выше норм явствует, что минимальный налог подлежит уплате по итогам налогового периода в следующих случаях:

- когда получен убыток, то есть налогооблагаемая база отсутствует – доходы, учитываемые при УСНО, меньше расходов, учитываемых при УСНО;

- когда нет ни прибыли, ни убытков, то есть налогооблагаемая база равна нулю – доходы равны расходам;

- когда есть налогооблагаемая база, но превышение доходов над расходами незначительно.

Проиллюстрируем сказанное конкретными примерами.

Из приведенных примеров видно, что сумма минимального налога фактически не зависит от полученных в результате предпринимательской деятельности финансовых результатов и носит фискальный характер.

«Упрощенцы» пытались оспорить конституционность НК РФ, подав жалобу в Конституционный суд (Определение КС РФ от 28.05.2013 № 773-О). По мнению налогоплательщика, оспариваемое законоположение устанавливает обязанность по уплате минимального налога при использовании УСНО, тем самым не учитываются реальные результаты предпринимательской деятельности, возлагается чрезмерное налоговое бремя.

Но Конституционный суд отказал заявителю, отметив, что оспариваемая норма НК РФ, будучи направленной на создание надлежащей нормативной основы для исполнения налогоплательщиками конституционной обязанности по уплате налога (в данном случае – минимального налога, взимаемого в связи с применением УСНО), сама по себе не может рассматриваться как нарушающая конституционные права заявителя.

Аналогичного мнения придерживаются представители ФНС в Письме от 24.12.2013 № СА-4-7/23263, напомнив, что переход на УСНО является для налогоплательщика добровольным.

Таким образом, «упрощенцы», выбравшие объект налогообложения «доходы минус расходы», обязаны по итогам налогового периода исчислить минимальный налог, сравнить его с налогом, исчисленным в общем порядке, и уплатить в бюджет больший из них.

Налоговая база на УСН Доходы минус расходы

✐ Пример ▼

Например, если ООО на УСН Доходы минус расходы получило за год 10 млн рублей, а доказанные и подтверждённые расходы составили 8 млн рублей, то налоговая база за год равна 2 млн рублей.

К этой базе применяется налоговая ставка, стандартный размер которой – 15 процентов. Однако по регионам часто действуют пониженные, так называемые, дифференцированные ставки.

Так, в Республике Бурятии для некоторых видов производств, например, металлических изделий, машин и оборудования, установлена ставка в 5 процентов, а для текстильного и швейного производства – 10 процентов. Остальные виды деятельности облагаются по стандартной ставке.

Вернёмся к нашему примеру с ООО, у которого налоговая база составила за год 2 млн рублей. Если к ней применяется стандартная ставка, то общая сумма налога за год составит (2 000 000 * 15%) 300 000 рублей.

Казалось бы, всё понятно, но в той же статье 346.18 НК РФ находим, что налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Так какой налог надо платить?

Порядок уплаты налога при УСН

Все проведенные при УСН расчеты отражаются в налоговой декларации. Это относится как к вычислению стандартного налога, так и минимального

В отчетные документы важно безошибочно ввести реквизиты платежа, например, код бюджетной классификации (КБК)

Неважно кто оплачивает налоги. Индивидуальные предприниматели и организации вводят одинаковые цифры

В 2021 году минимальный налог вносится по коду 18210501050011000110. Декларация в ФНС сдается регулярно (через 3 месяца) и в конце каждого года. Объем документа – 3 листа, которые заполняются следующим образом:

- Первый лист называется титульным. На нем пишется информация о налогоплательщике, его ИНН.

- Поле КПП заполняют исключительно предприятия. Индивидуальным предпринимателям он не присваивается.

- Повторно сданные декларации дополнительно нумеруются. Такое происходит, когда в оригинале сделаны исправления или допущены ошибки.

- Документ помечается кодом налогового периода и годом, за который предоставляется отчет.

- Указывается фактический адрес представительства Налоговой службы, в которое сдаются бумаги, а также ее код.

- Вносятся сведения о юридическом лице или ИП (ЕГРЮЛ, ЕГРИП) и взятый из классификатора код, соответствующий виду деятельности бизнеса (ОКВЭД).

- Проставляется количество заполненных информацией страниц и дата. Затем декларация подписывается.

Раздел 2 целиком посвящен расчетам. Здесь фиксируется полученная компанией прибыль, израсходованные суммы и перечисленные авансовые платежи. Минимально возможный при УСН сбор записывается в строку с кодом 270.

Как рассчитать налоговую базу при УСН

Определение налоговой базы при упрощенной системе налогообложения производится в соответствии со статьей 346.18 Налогового кодекса Российской Федерации:

- Доходы и расходы исчисляются с начала налогового периода нарастающим итогом.

- Доходы и расходы в иностранной валюте учитываются совместно с доходами и расходами в рублях. Пересчет иностранной валюты производится по курсу ЦБ РФ на момент получения дохода и даты проведения расхода.

- Доходы учитываются в базе, исходя из рыночной цены, определенной в соответствии с требованиями статьи 105.3 Налогового кодекса Российской Федерации.

К доходам в упрощенке относят денежные средства как в пределах, так и вне реализации товаров и услуг. Учет производится по кассовому методу, а датой поступления дохода является день получения средств в кассу. Под исключение попадают только те случаи, что не включены в пункт 1.1 статьи 346.15 НК РФ, в том числе задаток и залог.

В категорию расходов относятся:

- Покупка, сооружение и изготовление основных средств, в том числе достройка, дооборудование и техническое перевооружение.

- Покупка исключительных прав на изобретения, промышленные образцы, модели, программы, базы данных и права на использование интеллектуальной деятельности на основании лицензионного договора.

- Патентование и оплата правовых услуг, охране интеллектуальной собственности и результатов ее деятельности, в том числе средства индивидуализации.

- Научное исследование или опытно-конструкторская работа, признанные таковыми на основании статьи 262 Налогового Кодекса РФ.

- Ремонт основных средств и материальные расходы.

- Аренда, лизинг материального имущества (движимого/недвижимого).

- Пособия по оплате труда или временной недееспособности нанятым сотрудникам, командировки.

- НДС по оплаченным товарам и услугам, приобретенным налогоплательщиком.

- Обеспечение пожарной безопасности, охраны имущества, обслуживание зданий.

- Почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи.

Важно! Данный список не ограничивается вышеперечисленными пунктами, в нем приведена лишь меньшая часть расходов фирмы, учитываемых при уплате налогов.

Как рассчитать величину минимального платежа

Минимальный налог при УСН рассчитывается по итогам налогового периода и составляет 1% доходной базы, которая формируется в соответствии со ст. 346.15 Налогового законодательства РФ. При этом осуществляется сравнение полученной суммы и исчисленного по общим основаниям налога УСН (15% от разницы доходов и расходов). Стоит заметить, что зачастую минимальный налог платят организации и ИП, завершившие финансовый год с убытками. Рассмотрим расчет налога по УСНО на конкретных примерах.

Пример 1:

Компания «Горизонт» за 2015 год оказала услуг населению на 12 млн. руб. Расходы на основную деятельность (себестоимость) составили 10,5 млн. руб. Распределение доходной и расходной базы по кварталам:

| Отчетный период | Доходы | Расходы |

| 1 квартал | 4 800 000 | 4 250 000 |

| 2 квартал | 3 100 000 | 3 000 000 |

| 3 квартал | 2 070 000 | 1 870 000 |

За 4 квартал 2015 г. выручка «Горизонта» — 2 030 000 руб., расходы – 1 380 000 руб.

За 1 квартал компания перечислила в бюджет авансовый платеж по УСН в сумме 82 500 руб. (15%*(4 800 000-4 250 000); за 2 квартал – 15 000 руб.; за 3 квартал – 30 000 руб. Общая сумма авансовых перечислений по упрощенке составила 127 500 руб.

Определяем сумму налога при УСН по общим правилам: 12 000 000 – 10 500 000 = 1 500 000 руб. * 15% = 225 000 руб.

Минимальный налог в приведенном примере составляет 120 000 руб. (1%*12 000 000 руб.). Полученная цифра меньше исчисленного по ставке 15% налога. Вывод – компания должна перечислить в бюджет разницу между исчисленным налогом (225 000 руб.) и авансовыми платежами, уплаченными по итогам работы за 1-3 кварталы 2015г. (127 500 руб.). До 31 января 2016 налог, подлежащий перечислению – 97 500 руб.

Пример 2:

Компания «Заря» по итогам работы за 2015г. получила доходов на сумму 870 000 руб., расходная же база составила 1 200 000 руб. Авансовые платежи по УСН в бюджет не перечислялись по причине постоянного превышения расходов над полученными доходами.

Разница между доходами и расходами организации составляет 330 000 руб. Эта величина с минусом, с суммы убытка обычный налог при УСН не вычисляется.

Минимальный налог по упрощенке в данном случае рассчитывается следующим образом:

870 000 * 1% = 8 700 руб. Эта сумма подлежит перечислению до 31.01.2016.

Пример 3:

Доходы и расходы ООО «Волна» за 2015 год распределились по кварталам следующим образом:

| Налоговый период | Доходы | Расходы |

| 1 квартал | 20 000 | 17 500 |

| 2 квартал | 45 000 | 30 000 |

| 3 квартал | 11 000 | 25 000 |

| 4 квартал | 6 000 | 10 700 |

Доходная база за год – 82 000 руб., расходная – 83 200 руб. Полученный убыток – 1 200 руб.

По итогам работы за 1 квартал бухгалтер «Волны» перечислила в бюджет налог по УСН – 375 руб. Во втором квартале авансовый платеж составил 2 250 руб., но компания не смогла его перечислить по причине финансовых трудностей. Общая сумма перечислений – 375 руб.

В 3 и 4 квартале организация работала с убытком. Авансовый платеж по итогам работы за 9 месяцев: 76 000 – 72 500 = 3 500 * 15% = 525 руб. Перечислена сумма 150 руб. (разница между начисленными 525 руб. и уже уплаченными в 1 квартале 375 руб.).

Расчет минимального налога по УСН за отчетный период (2015г.): 82 000 * 1% = 820 руб. Именно эта сумма учитывается в бухгалтерском учете как налог при УСН, т.к. расчет с использованием ставки 15% неприемлем – организация получила убыток.

По итогам работы за 2015г. ООО «Волна» необходимо перечислить минимальный налог по УСН в сумме 295 руб. (820 – 525).

На последнем примере видно, что авансовые платежи уменьшают величину минимального налога, исчисленного по итогам деятельности организации за отчетный период – ст.78 Налогового кодекса России. Применение данного порядка подтверждает и Арбитражная практика — постановление ФАС ВСО от 05.07.2011г. № А69-2212/2010.

Срок перечисления минимального налога УСНО в бюджет – не позднее даты подачи декларации, а именно:

- юридическим лицам – до 31 марта;

- ИП – до 30 апреля.

Данные положения обусловлены п.7 ст. 346.21 НК РФ и письмом ФНС России от 10.03.2010г. № 3-2-15/12@.

Отменят ли декларацию по УСН в 2021 году

Возможность отмены декларации по УСН обсуждается уже давно. Предполагалось даже, что это случится в середине 2020 года. Однако свежие новости по этому вопросу датированы ещё апрелем 2020 года. Тогда депутаты решили отложить рассмотрение законопроекта во втором чтении на неопределённый срок.

Самостоятельный учёт в КУДиР и сдача годовой декларации в этом случае отменяется, а уведомления с суммой налога к уплате станет направлять ИФНС. Чтобы перейти на такой способ расчёта налогов, организации или ИП должны подать соответствующее заявление.

За продвижением законопроекта можно следить по ссылке, там же доступен первоисточник документа со всеми подробностями.

Почему с ООО «ПРОГРАММЫ 93» спокойнее и надежнее, чем со штатными сотрудниками?

- Вы работаете с командой. Работа каждого специалиста проверяется компетентными специалистами, вам не нужно самостоятельно разбираться в вопросе.

- Наши проблемы не становятся вашими. Не нужно организовывать рабочее место для сотрудника, оплачивать ему больничные и отпуска. Вы даже не заметите, что кто-то из команды заболел — его тут же заменит другой специалист!

- У нас есть эксперты разных профилей. Мы всесторонне подходим к бухгалтерскому учету и можем оптимизировать работу целого отдела.

Позвоните по номеру телефона, указанному на сайте, или заполните форму обратной связи, чтобы мы смогли сориентировать по точной стоимости, подобрать наилучшее решение и рассказать, как начать сотрудничество!

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

В какие сроки необходимо оплатить

Для минимального налога действуют такие же сроки уплаты налога, что и для перечисления УСН по итогам за год. То есть рассчитывать его и перечислять в бюджет в течение налогового периода не надо.

Таким образом хозяйствующий субъект должен уплатить минимальный налог:

- Если он является юридическим лицом – до 31 марта года, следующего за отчетным. Если этот срок выпадает на выходной день, то он переносится на следующий за ним рабочий. Таким образом, за 2018 год необходимо перечислить минимальный налог до 01 апреля 2019 года.

- Если он является ИП, то срок уплаты для минимального налога установлен до 30 апреля следующего после отчетного года. Таким образом, за 2020 год данную сумму налога следует перечислить до 30 апреля 2020 года.

Как применяется минимальный налог при УСН

Рассчитывая на упрощенной системе налогообложения сумму к оплате в ФСН, сверяются со статьей 346.16 НК Российской Федерации. В ней перечислены категории трат, которые официально включены в расходную часть.

Такие предприятия должны получить два результата вычислений:

- по стандартной ставке в 5–15%;

- для минимального значения на упрощенке, равного 1%.

Это делается, чтобы понять какой вариант удовлетворит Налоговую службу. Если вычисленная по стандартному значению сумма оказывается больше, платят по 15% ставке. В противном случае уплачивают минимальный государственный сбор. Это означает, что все действующие компании или индивидуальные предприниматели независимо от успешности бизнеса регулярно переводят деньги в бюджет государства.

Пока не сверстан годовой отчет, сложно понять по какому направлению пойдут налоговые расчеты – стандартному или с опорой на однопроцентную ставку. В результате год разбивают на равные временные промежутки, в каждый из которых на счет ФНС перечисляется сумма, рассчитанная по 5–15% ставке. Когда предприятие испытывает трудности и не получает большой прибыли или работает в убыток, получается переплата. В будущем эти деньги можно вернуть.

При УСН по стандартной ставке налог необходимо уплатить:

- юридическим лицам – не позднее 31 марта;

- индивидуальным предпринимателям – до 30 апреля.

Если оплаченная авансом сумма превышает расчетное значение налогового платежа, излишки переносятся на следующий отчетный период. Можно написать заявление и забрать деньги обратно. Однако нельзя их вернуть пока существует долг перед государством. Это делается только после сдачи декларации и уплаты минимально возможного при УСН налога.

Расчёт налоговых платежей на УСН Доходы

Для примера возьмем типичного предпринимателя, который сам оказывает бытовые услуги, например, пошив и ремонт одежды на дому. Расходы у него небольшие, потому что ткань и фурнитуру оплачивает заказчик, на аренду деньги тоже тратить не надо.

Доход в течение года нестабильный, есть круг постоянных заказчиков, которые заказывают вещи от случая к случаю. Тем не менее, за 2021 год доход от пошива и ремонта одежды составил 740 000 рублей. Посмотрим, сколько налогов и взносов надо с этого оборота заплатить, если ИП работает на УСН Доходы.

Для расчёта мы не будем использовать академическую формулу, потому что она сложна для новичков в учёте, при желании с ней можно ознакомиться здесь. Но тот вариант, который предложим мы, проще понять на практике, а все платежи будут точно такими же, как и по правилам учёта.

Итак, в течение года получено доходов:

- в 1 квартале – 183 000 рублей;

- во 2 квартале – 119 000 рублей;

- в 3 квартале – 152 000 рублей;

- в 4 квартале – 286 000 рублей.

Авансовый платеж за 1 квартал составил (183 000 * 6%) 10 980 рублей, однако в марте ИП заплатил за себя часть страховых взносов в таком же размере. Авансовый платеж полностью уменьшается на уплаченные взносы, поэтому ничего в бюджет перечислять не надо.

Аванс за второй квартал равен (119 000 * 6%) 7 140 рублей, при этом в мае уплачено взносов за себя на 7 000 рублей. Получаем, что авансовый платеж составит всего 140 рублей.

В третьем квартале рассчитанный авансовый платеж (152 000 * 6%) 9 120 рублей, при этом 9 020 рублей уплачено в качестве взносов в сентябре. Перечислить в бюджет в качестве аванса надо 100 рублей.

В последнем квартале предприниматель доплатил обязательные взносы с учётом уже оплаченных:

- всего фиксированная сумма взносов 40 874 рублей;

- оплачено взносов поквартально (10 980 + 7 000 + 9 020) = 27 000 рублей;

- доплатил в декабре 13 874 рубля.

Полная сумма единого налога за год равна (740 000 * 6%) 44 400 рублей, при этом из этой суммы вычитается 240 рублей авансовых платежей и 40 874 рубля фиксированных взносов. Получаем, что сумма налога к доплате по итогам года равна: 44 400 – 240 – 40 874 = 3 286 рублей.

А вот если бы ИП не платил взносы поквартально, то сначала он бы заплатил все рассчитанные авансовые платежи (10 980 + 7 140 + 9 120) на сумму 27 240 рублей. Потом в декабре были бы оплачены взносы разовой суммой 40 874 рубля. При этом рассчитанный остаток налога к уплате составил бы (44 400 – 27 240) 17 160 рублей. Эта рассчитанная сумма уменьшается на уплаченные взносы (17 160 – 40 874<0), т.е. ничего в бюджет платить не надо. Однако в этом случае образовалась переплата налога в размере 23 714 рублей. Переплату можно вернуть или зачесть после сдачи годовой декларации и подачи заявления в ИФНС.

Что касается дополнительного страхового взноса в размере (740 000 – 300 000) * 1%) 4 400 рублей, то ИП вправе заплатить его в следующем году – до 1 июля 2022 года. При этом дополнительный взнос будет уменьшать авансовый платёж, уплаченный за 1 или 2 квартал 2022 года.