Налог на прибыль

Содержание:

Блог

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

Что такое авансовые платежи

Под этим понятием подразумеваются налоговые выплаты, осуществляемые предприятием на протяжении отчетного года. Их можно оплачивать по трем вариантам.

каждый месяц поквартально плюс по результатам первого квартала, 6 и 9 месяцев, Так работают те компании, которые отказались от двух других вариантов. В этом случае, по окончании трехмесячного цикла, считаются средние доходы за предыдущие 4 квартала подряд. Если получаемая в итоге сумма ниже 10 миллионов рублей, то компания вправе не оплачивать ежемесячные авансовые платежи

Специального разрешения от налоговой службы для этого не требуется.

Внимание! Компания обязана каждый месяц платить авансовые платежи, если сумма доходов за предыдущие 12 месяцев выше 10 млн. рублей

Производить их выплату нужно не позже 28 числа каждого месяца.

оплачивать авансовые платежи можно только по квартальным итогам, без ежемесячных выплат. Например, так имеют право работать предприятия, которые предыдущие 4 квартала не получали доходы выше 10 миллионов рублей за каждый квартал. Ну и кроме них по этой схеме оплачивают авансовые платежи НКО, государственные организации, простые товарищества и некоторые другие.

в третьем варианте авансовые платежи необходимо оплачивать в конце каждого месяца, по результатам фактической прибыли. Если компания хочет вносить авансовые платежи именно таким образом, то она обязана заранее сообщить об этом в налоговые органы до 31 декабря текущего года. Если никаких препятствий для этого не будет обнаружено, то с началом нового налогового периода фирма сможет перейти на данную систему уплаты.

Как рассчитать налог на прибыль

Нельзя перечислить несуществующую сумму. Чтобы ее узнать, следуют плану:

- узнают действующую налоговую ставку;

- определяют полученный доход за вычетом произведенных предприятием затрат на производство;

- рассчитывают общую сумму налогового платежа.

В России налоговая ставка полученной за год прибыли равна 20%. Это общий показатель. Действуют и другие. Организации, оказывающие медицинские услуги, образовательные учреждения и сельхозпроизводители платят в бюджет по нулевой ставке. Если компания выполняет поставленные государством условия, применяется ставка в 9,15%. После нарушения требований налоги рассчитываются согласно 20% уровню.

Прибылью, с которой государство получает свой процент, считается совокупный доход предприятия, уменьшенный на величину понесенных им за тот же период расходов. Ее называют налогооблагаемой базой. Не вся полученная прибыль участвует в вычислениях, так как часть ее по 251 статье НК Российской Федерации налогом не облагается.

Чистая прибыль получается после уплаты соответствующего налога. По 270 статье НК определяют, какие расходы могут снизить налоговую базу, а какие нет. Они также делятся на прямые и косвенные.

Для вычисления дохода используют:

- метод начисления;

- кассовый способ.

Отличаются они временем фиксации понесенных производством убытков. В первом методе определяющим моментом является дата возникновения затрат, во втором — перевод средств на банковский счет организации или внесение денег непосредственно в кассу.

Сроки уплаты налога на прибыль

Сначала идут авансовые платежи, а потом по итогам года определяются с надбавками, если это необходимо. Всё зависит от решений, принятых руководителем.

Годовой

Здесь крайний срок – 28 числа в месяце. Главное – чтобы это был рабочий день. Если конкретная дата выпадает на праздник или выходной, проблему решают в следующий же рабочий день. Максимальный срок – 28 марта, следующее за окончанием рабочего периода.

Квартальный

По итогам отчётностей организация платит налоги в зависимости от того, как перечисляются авансовые платежи. Пример – организация, использующая в качестве отчётных периодов квартал, полугодие и 9 месяцев. При этом ежемесячные платежи отсутствуют.

Тогда сроки будут такими:

- 28 апреля.

- 28 июля.

- 28 октября.

Ежемесячный

Здесь используется общее правило – деньги перечисляют до 28 числа следующего за отчётным месяца. Это регламентное требование, которое нельзя нарушить перенести. Исключение – праздничные и выходные дни, выпавшие на эту дату. Тогда плату переносят на следующий рабочий день.

Некоторые способы уменьшения выплат

Вполне естественно, что отдавать 5-ю часть честно заработанных денег хотят далеко не все, потому вопросы о том, как уменьшить налог на прибыль, волнуют очень многих предпринимателей. Вариантов здесь достаточно и вот некоторые из них:

- Можно отправить персонал на переобучение или обновить базу спецодежды. Расходы такого плана по закону не облагаются, но для этого стоит подтвердить траты соответствующими документами, полученными в образовательном учреждении или магазине, где производились закупки;

- Учет расчетов по налогу на прибыль должен учитывать тот факт, что затраченные на рекламу, популяризацию бренда и продвижение продукта компании деньги не облагаются никаким побором;

- Отличный способ – списание ненужных товаров. Весь брак и испорченные продукты просто списываются, так как их продажа невозможна, а значит и с максимально возможной выгоды уходит некоторый процент дохода;

- Увеличить косвенные расходы, к примеру, выплаты отпускных сотрудникам или начальникам, непосредственно не занятым на производстве и в реализации получаемой продукции. Также косвенными затратами, которые не облагаются, может быть дополнительная заработная плата сотрудникам, если они, к примеру, выполняют в рабочих помещениях ремонт своим усилиями;

- Также часть средств можно направить на премирование сотрудников за какие-либо заслуги в их трудовой деятельности.

Все это – проверенные пути уменьшение налога на прибыль, которые вполне можно использовать в любом роде деятельности. Самое главное вести себя аккуратно и не злоупотреблять такого рода возможностями, иначе можно заиметь проблемы с законом.

Это основные моменты, которые нужно знать по рассмотренной теме. Только при грамотной работе с имеющимися законами и НК можно сделать свою деятельность полностью законной и рентабельной, не ждать от власти никаких препятствий и неожиданных неприятностей.

Сроки уплаты основных налогов в 2021 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2020 год | Не позднее 29.03.2021 |

| За I квартал 2021 года | Не позднее 28.04.2021 | |

| За I полугодие 2021 года | Не позднее 28.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 28.01.2021 | |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 29.03.2021 | |

| Доплата за I квартал 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.04.2021 | |

| За май 2021 года | Не позднее 28.05.2021 | |

| За июнь 2021 года | Не позднее 28.06.2021 | |

| Доплата за I полугодие 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 28.07.2021 | |

| За август 2021 года | Не позднее 30.08.2021 | |

| За сентябрь 2021 года | Не позднее 28.09.2021 | |

| Доплата за 9 месяцев 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 28.10.2021 | |

| За ноябрь 2021 года | Не позднее 29.11.2021 | |

| За декабрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2020 год | Не позднее 29.03.2021 |

| За январь 2021 года | Не позднее 01.03.2021 | |

| За февраль 2021 года | Не позднее 29.03.2021 | |

| За март 2021 года | Не позднее 28.04.2021 | |

| За апрель 2021 года | Не позднее 28.05.2021 | |

| За май 2021 года | Не позднее 28.06.2021 | |

| За июнь 2021 года | Не позднее 28.07.2021 | |

| За июль 2021 года | Не позднее 30.08.2021 | |

| За август 2021 года | Не позднее 28.09.2021 | |

| За сентябрь 2021 года | Не позднее 28.10.2021 | |

| За октябрь 2021 года | Не позднее 29.11.2021 | |

| За ноябрь 2021 года | Не позднее 28.12.2021 | |

| За 2021 год | Не позднее 28.03.2022 | |

| НДС | 1-й платеж за IV квартал 2020 года | Не позднее 25.01.2021 |

| 2-й платеж за IV квартал 2020 года | Не позднее 25.02.2021 | |

| 3-й платеж за IV квартал 2020 года | Не позднее 25.03.2021 | |

| 1-й платеж за I квартал 2021 года | Не позднее 26.04.2021 | |

| 2-й платеж за I квартал 2021 года | Не позднее 25.05.2021 | |

| 3-й платеж за I квартал 2021 года | Не позднее 25.06.2021 | |

| 1-й платеж за II квартал 2021 года | Не позднее 26.07.2021 | |

| 2-й платеж за II квартал 2021 года | Не позднее 25.08.2021 | |

| 3-й платеж за II квартал 2021 года | Не позднее 27.09.2021 | |

| 1-й платеж за III квартал 2021 года | Не позднее 25.10.2021 | |

| 2-й платеж за III квартал 2021 года | Не позднее 25.11.2021 | |

| 3-й платеж за III квартал 2021 года | Не позднее 27.12.2021 | |

| 1-й платеж за IV квартал 2021 года | Не позднее 25.01.2022 | |

| 2-й платеж за IV квартал 2021 года | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 года | Не позднее 25.03.2022 | |

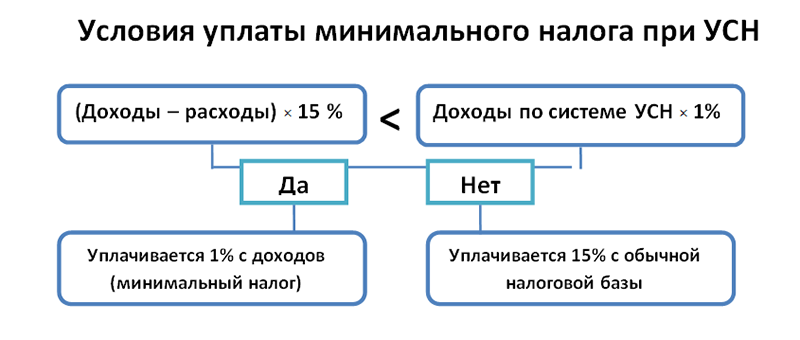

| Налог при УСН (включая авансовые платежи) | За 2020 год (уплачивают только организации) | Не позднее 31.03.2021 |

| За 2020 год (уплачивают только ИП) | Не позднее 30.04.2021 | |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 | |

| За 2021 год (уплачивают только ИП) | Не позднее 03.05.2022 | |

| НДФЛ с отпускных и больничных пособий | За январь 2021 года | Не позднее 01.02.2021 |

| За февраль 2021 года | Не позднее 01.03.2021 | |

| За март 2021 года | Не позднее 31.03.2021 | |

| За апрель 2021 года | Не позднее 30.04.2021 | |

| За май 2021 года | Не позднее 31.05.2021 | |

| За июнь 2021 года | Не позднее 30.06.2021 | |

| За июль 2021 года | Не позднее 02.08.2021 | |

| За август 2021 года | Не позднее 31.08.2021 | |

| За сентябрь 2021 года | Не позднее 30.09.2021 | |

| За октябрь 2021 года | Не позднее 01.11.2021 | |

| За ноябрь 2021 года | Не позднее 30.11.2021 | |

| За декабрь 2021 года | Не позднее 10.01.2022 | |

| ЕНВД | За IV квартал 2020 года | Не позднее 25.01.2021 |

| ЕСХН | За 2020 год | Не позднее 31.03.2021 |

| За I полугодие 2021 года | Не позднее 26.07.2021 | |

| За 2021 год | Не позднее 31.03.2022 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2020 года | Не позднее 25.01.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За II квартал 2021 года | Не позднее 26.07.2021 | |

| За III квартал 2021 года | Не позднее 25.10.2021 | |

| За IV квартал 2021 года | Не позднее 25.01.2022 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2020 год | Не позднее 15.07.2021 |

| За I квартал 2021 года | Не позднее 26.04.2021 | |

| За полугодие 2021 года | Не позднее 26.07.2021 | |

| За 9 месяцев 2021 года | Не позднее 25.10.2021 | |

| За 2021 год | Не позднее 15.07.2022 |

Налог на прибыль

Кто платит налог на прибыль. Ставка налога на прибыль и в 2018, и в 2019 году составляет 20%. Сам расчет налога на прибыль организаций не составляет труда.

А вот определение налоговой базы — процесс довольно трудоемкий…Пример расчета налога на прибыль. Декларация по налогу на прибыль: порядок заполнения и сроки. Сроки уплаты налога на прибыль. Штрафные санкции.

Кто платит налог на прибыль

Налог на прибыль — это разновидность федерального налога, который платят юридические лица. Налогоплательщики данного налога зафиксированы в ст. 246 НК РФ.

Можно выделить три основные группы, которые обязаны платить налог на прибыль:

- организации на общей системе налогообложения (ОСНО);

- иностранные организации, работающие в РФ;

- участники консолидированной группы налогоплательщиков.

Ставка налога на прибыль

И в 2018, и в 2019 году ставка налога составляет 20 % (ст. 284 НК РФ)

Важно учесть, что платежи по данному налогу направляются в два разных бюджета:

- 3 % от рассчитанного налога идут в федеральный бюджет;

- 17 % от рассчитанного налога направляются в бюджеты субъектов Российской Федерации.

Такое распределение по бюджетам действует до 2024 года.

Расчет налога на прибыль

Сам расчет налога на прибыль организаций не составляет труда. А вот определение налоговой базы — процесс довольно трудоемкий и требует от бухгалтера знания всех нюансов главы 25 Налогового кодекса.

Как определить налоговую базу

Подробный алгоритм расчета базы описан в ст. 315 НК РФ. Налог платится с полученной прибыли. Чтобы узнать сумму прибыли, следует из полученных доходов вычесть понесенные расходы.

Расходы должны быть экономически обоснованными и обязательно быть поименованы в соответствующих статьях главы 25 НК РФ. Полученная прибыль — это и есть налоговая база, с которой берется налог в размере 20 %. Формула расчета налога на прибыль: (Доходы — Расходы) х 20 %.

Пример расчета налога на прибыль

Как рассчитать налог на прибыль, рассмотрим на примере. Доходы ООО «Дело» за 2018 год составили 1 250 000 рублей. Расходы, принимаемые к учету, составили 836 000 рублей. Налоговая база: 1 250 000 — 836 000 = 414 000 рублей.

Внимание!

Налог на прибыль: 414 000 х 20 % = 82 800 рублей. В этой сумме присутствует налог, зачисляемый в федеральный бюджет, — 12 420 рублей (414 000 х 3 %), налог, зачисляемый в бюджеты субъектов РФ, — 70 380 рублей (414 000 х 17 %).

12 420 + 70 380 = 82 800 рублей (общая сумма налога). Проводка «Начислен налог на прибыль» будет представлена такой записью: Дебет 99 Кредит 68.

Декларация по налогу на прибыль: порядок заполнения и сроки

Налоговую декларацию по налогу на прибыль нужно направить даже фирмам, которые по тем или иным причинам не вели деятельность (п. 1 ст. 289 НК РФ).

Порядок заполнения декларации прописан в Приказе ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Обязательные составляющие декларации: титульный лист (лист 01), подраздел 1.1 раздела 1, лист 02, приложения № 1 и № 2 к листу 02. Остальные разделы и приложения заполняют по ситуации.

По срокам отчетности отчитывающиеся компании можно условно разделить на две группы:

- Отчитывающиеся раз в три месяца.

- Отчитывающиеся ежемесячно.

Для первой группы отчетные периоды такие: I квартал, полугодие, 9 месяцев и год.

Совет!

Для второй группы отчетные периоды такие: месяц (январь), два месяца (январь — февраль), три месяца (январь — март) и по этой аналогии еще девять периодов (п. 2 ст. 285 НК РФ). Так часто сдают декларацию те компании, которые в силу своей деятельности обязаны уплачивать ежемесячные авансовые платежи.

Отчетным числом для обеих категорий налогоплательщиков всегда является 28-ое число.

Таким образом, при отчетности раз в квартал, следует соблюдать следующие сроки:

- декларация за I квартал — до 28 апреля;

- декларация за полугодие — до 28 июля;

- декларация за 9 месяцев — до 28 октября;

- декларация за год — до 28 марта (п. 3, 4 ст. 289 НК РФ).

Сроки уплаты налога на прибыль

Сроки уплаты налога легко запомнить. Они совпадают со сроками отправки декларации (ст. 287 НК РФ). Для компаний, производящих ежемесячные платежи, сроком уплаты является 28-ое число каждого месяца квартала.

Для компаний, сдающих декларацию раз в три месяца, сроками уплаты налога являются 28.04, 28.07, 28.10, 28.03.

Штрафные санкции

Если не отчитаться в срок, компанию оштрафуют (ст. 119 НК РФ).

В общем случае штраф равен 5 % от суммы налога. Но для штрафа есть определенные пределы. Во-первых, минимальный штраф составит 1000 рублей, даже если налог был всего 100 рублей.

Должностное лицо предприятия могут привлечь к административной ответственности, выписав предупреждение или оштрафовав на 500 рублей (ст. 15.5 КоАП РФ). Если не заплатить налог в положенный срок, ФНС будет насчитывать пени (ст. 75 НК РФ).

Как рассчитывается налог на прибыль

Прибыль вычисляется двумя методами

Прибыль юридического лица может быть вычислена двумя методами: начисления и кассовым. Кассовый метод предполагает фиксацию доходов по факту зачисления средств на банковский счет организации, а расходов – по факту их оплаты.

Данный способ разрешено использовать только организациям, получившим за предыдущие 12 месяцев прибыль в сумме менее 1 млн рублей за каждые три месяца (квартал).

В связи с тем, что многие организации получают куда большую ежеквартальную выручку, введен другой метод расчета – метод начисления, который они и должны использовать. В соответствии с правилами метода начисления доходы и расходы относятся к тому периоду, в течение которого были реализованы. Дата прихода средств в кассу или на счет здесь не играет никакой роли.

Для определения величины налога надо вначале вычислить величину налоговой базы – сумму прибыли. Расчет производят с учетом следующих факторов:

- период, в течение которого прибыль была получена;

- суммы доходов и расходов, реализованных в отчетном периоде;

- суммы прибыли и убытков от реализации продукции или услуг;

- суммы прибыли и убытков, независящих от процесса реализации.

Сумма налога на прибыль определяется как произведение действующей ставки на величину налоговой базы. Расчет производится нарастающим итогом.

Сведения о полученных доходах должны подаваться с определенной периодичностью. Статьей 285 НК РФ вводится понятие налогового периода. Под ним понимается срок окончательного формирования налоговой базы, по итогам которого исчисляется налог на прибыль. В качестве налогового периода рассматривается календарный год.

Для удобства величина налога разбивается на несколько авансовых платежей, перечисляемых по окончании выбранного плательщиком периода для сдачи отчетности. В качестве отчетного периода может быть выбран календарный месяц либо квартал.

При выборе ежемесячного перечисления авансовых платежей за основу расчета принимается фактически полученная прибыль за выбранный месяц. О переходе на данную систему уплаты необходимо уведомить орган ФНС до конца года, после которогобудет осуществлен переход на ежемесячные платежи.

Порядок расчета авансовых платежей, как месячных, так и квартальных, расписан в статье 286 НК РФ. Если при вычислениях размер налога принимает отрицательное значение или значение, равное нулю, платеж за данный месяц не производится.

Той же статьей устанавливается перечень налогоплательщиков, обязанных подавать отчетность исключительно ежеквартально:

- учреждения, действующие на бюджетной основе (за исключением библиотек, музеев и театров, которые освобождены от

- уплаты авансовых платежей);

- иностранные фирмы, представительства которых постоянно действуют на территории РФ;

- выгодоприобретатели, действующие в соответствии с договором доверительного управления;

- простые товарищества;

- инвестиционные товарищества;

- автономные организации.

При использовании квартальной схемы уплаты налоговая декларация сдается не позже 28 числа месяца, идущего за месяцем отчета.

При ежемесячной уплате декларация предоставляется не позже 28 числа месяца, идущего за периодом сдачи отчетности. Налог на прибыль за год перечисляется не позже 28 марта следующего календарного года.

Как проводится расчет и уплата налога на прибыль организаций расскажет видеосюжет:

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

премии;

Нюансы учета см. здесь и здесь;

отпускные;

О них мы писали здесь.

надбавки к зарплате;

О них читайте эту публикацию.

и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.