Налог на прибыль организаций в 2019 году

Содержание:

- Специальные режимы налогообложения: ключевые моменты

- Лицензия для ИП

- Налоги для УСН

- ИП — наемный руководитель ООО

- ФСС

- За что ещё должен платить предприниматель при открытии бизнеса

- Сколько стоит открыть счет в банке для ООО

- Налоговая база: расходы. Как уменьшить налог на прибыль при ОСНО

- Налог на прибыль Расчет

- ИП и ООО как две формы организации бизнеса

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Расходы, обусловленные видом деятельности

- Плательщики налогового сбора

- Момент признания доходов и расходов

- Формула расчёта

Специальные режимы налогообложения: ключевые моменты

УСН

Упрощенная система налогообложения — облегченный способ ведения бизнеса и рассчитана на упрощение ведение бухгалтерского и налогового учета. Переход на УСН производится добровольно при регистрации и подачи заявления в налоговую инспекцию в течение 30 дней с момента начала оформления предприятия.

На этом режиме не уплачиваются:

- на прибыль;

- на имущество организаций;

- на добавленную стоимость, если не используется ввод импорт на территорию Российской Федерации.

Одним из плюсов применения УСН является возможность выбора объекта налогообложения — 6% от доходов или 15% от разницы доходы-расходы, а вот перечень расходов для возможности уменьшения налоговой базы при УСН “доходы минус расходы” — ограничен. При выборе налоговой системы необходимо учитывать сферы деятельности, которые допускают использование УСН.

Компании, применяющие упрощенную систему, ведут стандартный контрольно-кассовый учет и предоставляют статистическую отчетность.

Единственным и существом минусом УСН можно считать то, что покупатели или заказчики, как правило, отказываются работать с «упрощенцами» по причине отсутствия возможности получения вычета по НДС.

ЕНВД

Единый налог на вменённый доход — налог на предполагаемый, а не фактически полученный. ЕНВД является спецрежимом, поэтому его можно совмещать с ОСНО, УСН, ПСН. Он, так же как и все специальные режимы заменяет налог на прибыль, на имущество и НДС. Сферы деятельности для использования данного режима, как правило, для каждого субъекта Российской Федерации корректируются. Поэтому вопрос о переходе или совмещения с другими режимами решается на основе местного законодательных актов.

Но имеется основной перечень, утвержденный НК РФ:

- торговля в розницу;

- общественное питание;

- бытовые, ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги стоянок;

- услуги по перевозке пассажиров и грузов автотранспортом;

- распространение и (или) размещение рекламы;

- услуги по передаче во временное пользование торговых мест, земельных участков;

- услуги по временному размещению и проживанию.

Бухгалтерский, налоговый и статистический учёты, ведение кассовых операций ведутся согласно законодательству, а учет показателей по каждому виду деятельности (при наличии нескольких) ведется строго раздельно.

Налогоплательщики ЕНВД имеют право уменьшить сумму начисленного налога за счет пособий и взносов, выплаченных в пользу сотрудника, но не менее 50% от суммы начисленного налога.

ЕСХН

Единый сельскохозяйственный налог — специальный режим, созданный для предпринимателей, занимающихся именно производством сельхозпродукции. Первичная и последующая переработка продукции сельского, лесного хозяйства, растениеводства и животноводства не подходит под требования законодательства для использования.

Главным условием его применения является доходность по сельскохозяйственной продукции более 70%.

в п.2-4.1, 5 ст. 346.5 НК РФ.

Так же, как и все специальные режимы ЕСХН заменяет три налога, используемых на ОСНО.

Патентная налоговая система

ПСН создана для применения только индивидуальными предпринимателями и численностью сотрудников до 15 человек. Перечень видов деятельности указан в Налоговом кодексе, причем субъекты РФ вправе добавлять виды путем принятия через региональные законы. Действие патента распространяется только на территории региона, в котором он получен.

При получении патента на вид деятельности, предприниматель освобождается от использования ККТ (если не выдвигают таковые требования контрагенты), ведения бухгалтерской отчетности, уплаты налогов, что заметно облегчает ведение бизнеса. ИП ведет книгу учета доходов, на каждый патент отдельно. По страховым взносам за работников предприниматели также получили приятную льготу — 20% в ПФР, избегая взносов в ФСС И ФОМС.

Срок действия патента составляет от 1 до 12 месяцев в течение календарного года. Стоимость — 6% от потенциально возможного к получению дохода, устанавливаемого налоговой инспекцией.

Лицензия для ИП

Физическим лицам доступны только некоторые лицензируемые виды деятельности: медицинская, фармацевтическая, образовательная, частная детективная, а также автоперевозки пассажиров.

Если вы выбрали одно из этих направлений, то чтобы начать работать, надо оформить и оплатить лицензию. Размер госпошлины за выдачу большинства лицензий указан в статье 333.33 НК РФ и составляет 7 500 рублей. Сюда надо также добавить расходы на выполнение лицензионных требований. Например, для получения образовательной лицензии надо разработать собственные программы, подготовить помещение для обучающихся и необходимое материально-техническое обеспечение.

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

ИП — наемный руководитель ООО

Часто в стремлении сэкономить участники ООО используют такую лазейку: приглашают индивидуального предпринимателя на должность управляющего, не платят за него страховые взносы, а вознаграждение управляющему списывают в расходы. Выглядит все гладко, однако проверяющие органы тоже не дремлют. Судебные разбирательства по поводу целесообразности расходов на управляющего-ИП не так уж редки, а уклонение от налогов — статья серьезная, поэтому злоупотреблять подобной схемой точно не стоит.

Здесь же затронем момент, который касается договорных отношений между ООО и его участниками. Например, участник ООО также является индивидуальным предпринимателем и в этом статусе занимается вопросами аренды — сдает площади, технику или оборудование. Может ли ИП — учредитель ООО оказывать услуги обществу, участником которого числится, и получать от этого доход? Закон не ставит крест на таком взаимодействии, но сотрудники налоговых служб активно оперируют термином “взаимозависимые лица” из НК РФ. Сделки между такими лицами вызывают подозрение, а значит подлежат проверке тщательной проверке.

Бесплатно подготовить документы для регистрации ООО или ИП вы можете в нашем сервисе.

ФСС

Направление денег в Фонд Социального Страхования обеспечивает людям возможность получения социальных выплат в случаях:

- появления ребенка;

- получения инвалидности;

- потери кормильца;

- выходе на пенсию.

Из ФСС получают пособия и такие незащищенные слои граждан:

- малоимущие;

- многодетные семьи.

Эта выплата не удерживается из зарплаты сотрудника, её выплачивает непосредственный работодатель.

Во время расчета заработной платы для персонала бухгалтерия должна подсчитать проценты для перечисления в фонд соцстрахования. За несвоевременные отчисления страховых взносов для предприятий законом предусматриваются штрафы.

Фактические выплаты ФСС

Такие выплаты осуществляют в фонды за социальное и медицинское страхование, в ПФР. При наступлении страхового случая на работе, получении травм человек получает материальную поддержку за счет этих платежей, поддержку организуют социальные фонды.

Условные выплаты ФСС

Здесь работодатель напрямую выплачивает материальные пособия на содержание иждивенцев сотрудника, пострадавшего из-за несчастного случая на работе.

Объем денежного пособия рассчитывается, исходя из отчислений предыдущего года, и составляет 2,9% от среднемесячной зарплаты (на конец 2018).

Пособия из этой категории выплат назначаются:

- если работник пострадал при несчастном случае;

- когда требуется компенсация морального вреда;

- при сокращении штата;

- финансовая поддержка по уходу за малолетними.

Часто встречаются неблагонадежные работодатели, которые недобросовестно исполняют обязательства по отчислениям в ФСС. Независимо от того, делает предприниматель взносы или нет, по достижении пенсионного возраста, работавший в этой компании гражданин будет получать пенсию в соответствии со своим стажем.

Расчет суммы взносов в ФСС от несчастных случаев

- Определяется общая сумма взносов, которая отчисляется с имеющегося штата сотрудников (оформленных по ТК).

- Прибавляется размер взносов, отчисленных с доходов временных работников (работающие по договору ГПХ).

- Вычитается объем выплаченных в отчетном периоде пособий ФСС.

- Размер сборов, направленных на страхование от несчастных случаев, составляет 2% от заработной платы.

Коэффициент, определяющий объем выплат работодателем в ФСС, изменяется в зависимости от рода деятельности фирмы:

- оптимальный, допустимый + 0%;

- вредный + 7,2%;

- опасный +8%.

Памятка: куда идут мои налоги

Когда производятся выплаты?

Плательщик должен вносить взнос по окончании одного отчетного периода. Обозначены следующие ограничения:

- за период в 12 месяцев следует внести средства до 31.12 текущего года;

- за 30-дневный срок – до 15 числа последующего месяца.

Оплата страховки от производственных травм регламентируется сроками выплаты ежемесячной зарплаты. Все обязательства считаются исполненными, если при перечислении всех взносов соблюдается точность реквизитов компании и банка, номера КБК.

Если календарное число для выплаты взносов выпадает на нерабочий день, перевод можно произвести в ближайший рабочий день. Компенсации за травматизм, наоборот, следует выплачивать предварительно до наступления указанной даты. Учет сборов работодатель должен делать индивидуально на каждого человека.

Несоблюдение крайних сроков по оплате приведет к увеличению процентов. Так, вместо стандартной ставки, работодатель должен будет заплатить 5% от суммы.

За что ещё должен платить предприниматель при открытии бизнеса

К будущему предпринимателю закон не предъявляет требований о внесении уставного капитала и наличии юридического адреса. Однако у ИП есть свои специфические расходы, которых нет у учредителя компании.

Речь идёт о страховых взносах за себя, которые надо обязательно перечислять весь период регистрации в качестве индивидуального предпринимателя. Эти расходы можно назвать косвенными, потому что они не относятся к самой регистрационной процедуре.

И всё же знать о них надо до того, как зарегистрировать ИП, потому что это достаточно существенные суммы. Минимальный размер страховых взносов за себя в 2021 году составляет 40 874 рубля. Начисление взносов начинается с первого же дня регистрации в ИФНС и прекращается только при снятии предпринимателя с учёта.

Например, вы зарегистрировали ИП 1 февраля 2021 года, но реально бизнес начнёте только 15 июня 2021 года. За этот период уже «набежит» сумма в 15 328 рублей, что намного больше расходов на саму регистрацию. А учитывая, что бизнес доход ещё не приносит, эту сумму тоже стоит закладывать в стартовые затраты.

Таким образом, при ответе на вопрос: «Сколько стоит зарегистрировать ИП?» — недостаточно учитывать только затраты на госпошлину. Такими небольшими расходами в 800 рублей можно обойтись, если вам не нужен кассовый аппарат или лицензия. И не забывайте про страховые взносы, их оплачивать придётся, даже если бизнес вы реально не ведёте, или прибыли от него нет.

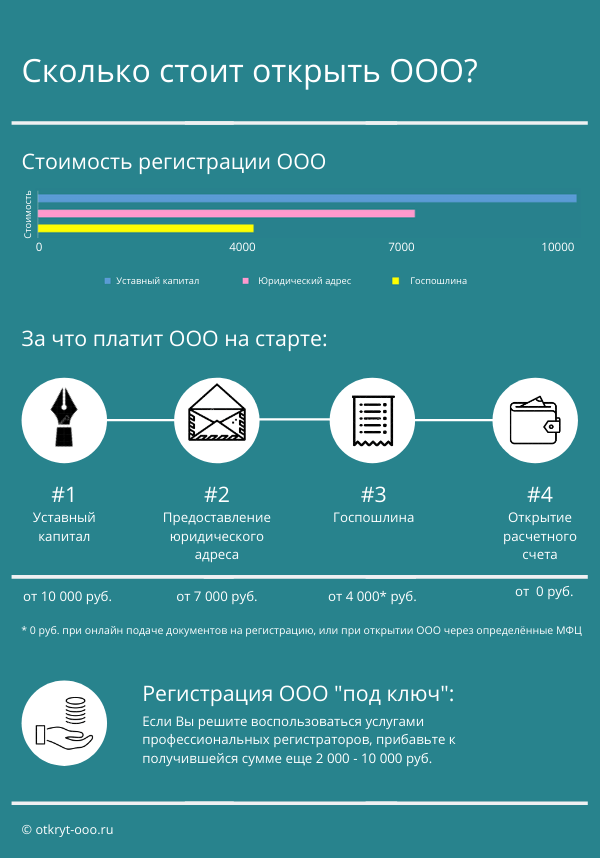

Сколько стоит открыть счет в банке для ООО

Стоимость открытия расчетного счета для ООО в каждом банке разная, как и стоимость его ведения. Банки стремятся завлечь клиентов специальными предложениями, которые могут быть действительно интересны начинающему предпринимателю: помогут сэкономить средства и ускорить старт предприятия. Но, пользуясь расчетным счетом, клиент платит банку за услуги по проведению каждой операции.

Все же, расчетный счет необходим, если компания планирует развиваться в дальнейшем. Вы наверняка оцените удобство сервиса, подобрав выгодный для себя тариф

Для этого по каждому из предложений рассчитайте затраты на открытие и обслуживание расчетного счета, обратите внимание на комиссию за операции по счету, на стоимость одного платежного поручения и т.д. Получается, что минимальная цена регистрации ООО это +/- двадцать тысяч рублей, без услуг регистраторов

Вы можете наглядно сравнить стоимость услуг в инфографике:

Сколько стоит открыть ООО в 2021 году | Инфографика

Подытожим. Цена регистрации ООО определяется размером организационных издержек и первоначальных вложений. Стоимость регистрации ООО в 2021 году “под ключ” будет зависеть от предложений регистраторов в конкретном регионе. Стоимость самостоятельной регистрации ООО может быть меньше на 2 000 — 10 000 руб., если бесплатно оформить документы, например, с помощью специальных интернет-сервисов. Оценка расходов на этапе учреждения общества облегчит дальнейшее планирование бюджета! Анализируя плюсы и минусы ООО и ИП, часто приводят довод о большей затратности оформления общества. Не будем с этим спорить, но зная все «подводные камни», Вы проложите себе маршрут с меньшими денежными потерями.

Еще больше информации о том, как открыть ООО, читайте в нашей статье:Регистрация ООО в 2021 году: необходимые документы и действия

Подпишитесь на новостную рассылку, чтобы в числе первых узнавать о свежих статьях на сайте:

Налоговая база: расходы. Как уменьшить налог на прибыль при ОСНО

Итак, для исчисления налога на прибыль ООО на ОСНО нужно также определить размер расходов, которые уменьшают налоговую базу, а следовательно, размер налога. Расмотрим разные виды расходов.

Связанные с реализацией

Под связанными с реализацией, а также производством продукции (т. 253–264.1 НК РФ понимают: материальные расходы (сырье, инструменты и др.), зарплата, амортизационные начисления и пр.

Внереализационные

Критерии необоснованной налоговой выгоды

Подробнее

Внереализационными расходами считаются (ст. 265–267.4 НК РФ):

- выплачиваемые по долгам проценты, убытки,

- судебные расходы, (ст. 283 НК РФ),

- затраты на борьбу с коронавирусом (дезинфекция, покупка термометров и бактерицидных облучателей и пр. техники по Перечню, утв. Постановлением Правительства РФ от 21.05.2020 № 714)

- и др.

Важно! При наличии убытков (отрицательной прибыли) прибыль признается равной 0, а убытки будут учтены в расходах будущих периодов (п. 8 ст. 274 НК РФ).

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

ИП и ООО как две формы организации бизнеса

Для начала разберемся, чем отличаются ИП и ООО. Обе организационно-правовые формы подходят для осуществления предпринимательской деятельности, у каждой из них есть преимущества и недостатки. Физическое лицо вправе свободно выбирать, что ему лучше зарегистрировать в своем конкретном случае.

И ООО, и ИП можно зарегистрировать в одиночку. Но как быть, если хочется и то, и другое? Может ли ИП быть учредителем ООО? И, наоборот, может ли учредитель ООО открыть ИП? Ответ на оба вопроса – да. Физическое лицо имеет право зарегистрировать и ИП, и ООО, и даже сразу несколько ООО. Только ему — в рамках действующего законодательства — решать, что удобнее с его направлением деятельности, предполагаемыми доходами и прочими определяющими параметрами бизнеса.

Важно понимать, что, регистрируя ООО, бизнесмен учреждает юридическое лицо. Получая же статус индивидуального предпринимателя, он получает право заниматься бизнесом без образования юридического лица

Свое право на участие в организации можно передавать другим лицам — объявления о продаже ООО не редкость. Статус ИП не может быть отчужден, и при желании прекратить бизнес индивидуальный предприниматель должен пройти процедуру снятия с учета в налоговой в качестве ИП.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Расходы, обусловленные видом деятельности

Некоторые затраты обязательны не для всех предпринимателей, а только для отдельных видов малого бизнеса.

Кассовый аппарат

Предприниматели, с которыми физлица рассчитываются наличными, обязаны работать через кассу. Существуют разные варианты кассовых аппаратов. Стоимость самой кассы, ее установки и обслуживания, зависят от типа и модели. Обычно цена составляет от 6000 руб., но нужно учитывать также оплату обслуживания (от 3000 руб. в год), программного обеспечения и другие сопутствующие расходы. Лучше заранее уточнить в инспекции, какой кассовый аппарат подойдет именно для вашего бизнеса: на это влияют характер расчетов, вид деятельности и режим налогообложения.

Приобретение патента

Патент обычно оформляют для оказания услуг: бытовых, ремонтных, парикмахерских и т.п. Обычно перевод какой-то деятельности на патент дает заметную экономию на налогах, но нужно учесть платежи по патенту заранее. Кроме того, нужно иметь в виду, что эти платежи нужно будет вносить вне зависимости от того, есть ли у вас доход и ведете ли вы деятельность в период действия патента.

Патент можно оформить на срок от 1 до 12 месяцев, налоговая ставка составит 6% от расчетной доходности. Для окончательного расчета суммы налога вам понадобится показатель базовой доходности по вашему виду деятельности. Этот показатель устанавливается каждым регионом отдельно, выяснить его можно в инспекции.

Покупка лицензии

Если ваш бизнес относится к лицензируемым, (торговля алкоголем или лекарствами, частная охрана и т.п.), придется приобрести лицензию и уплатить госпошлину. Стандартная госпошлина за покупку лицензии составляет 7500 руб., но для отдельных видов деятельности предусмотрены более высокие пошлины. В некоторых случаях появятся дополнительные расходы, о которых лучше заранее узнать в лицензирующем предприятии по вашему виду деятельности.

Подготовьте документы бесплатно и без ошибок

С помощью нашего сервиса вы подготовите документы по открытию ИП бесплатно и без ошибок. Также вы получите инструкцию по подаче.

Сформировать документыПодробнее

Сформировать документыПодробнее

Плательщики налогового сбора

Законодательство нашей страны требует, чтобы прибыльный сбор уплачивали все компании, ведущие деятельность на территории РФ. В первую очередь, плательщиками являются ООО, ЗАО и ОАО. Обязанности уплаты прибыльного налога лежат и на фирмах-иностранцах, которые:

- Функционируют на территории России.

- Имеют в РФ официальные постоянные представительства.

- Управляются непосредственно из нашей страны.

- Подписали международный договор о налогообложении и имеют статус налоговых резидентов.

Есть ещё нюанс – платить будут только компании, работающие на OCHO. В России действуют несколько режимов налогообложения, самым строгим из которых является традиционный или основной. Бизнесмены же, использующие спец.режимы ЕНВД, ECXH, УСН могут несколько расслабиться, и освободиться от такого типа сбора, как прибыльный.

Налог на прибыль не платят владельцы игорного бизнеса (их прибыль облагается иными сборами) и «сколковцы». Когда в России проводятся Олимпийские и Паралимпийские игры, от налогового сбора освобождаются СМИ и компании теле- и радиовещания, а также иностранные организаторы соревнований.

Момент признания доходов и расходов

При ОСНО расчет налогов во многом зависит также от даты признания расходов или доходов. Например, при отсрочке платежа за товар доход от продажи может быть признан:

- методом начисления — в дату подписания накладной или акта приема-передачи (ст. 271, 272 НК РФ);

- кассовым методом — в дату поступления денежных средств от покупателя (ст. 273 НК РФ).

Обратите внимание! Нормы ст. 271, 273 НК РФ сформулированы таким образом, что метод начисления применяется по умолчанию. Организации, пользующиеся правом применения кассового метода, устанавливают его в учетной политике, которая утверждается приказом руководителя.

Формула расчёта

Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2021 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

Н = К x Сн x (Д1 – Д2)

- Н — сумма налога к удержанию;

- К — отношение суммы дивидендов, подлежащих распределению в пользу их получателя, к общей сумме распределяемой прибыли;

- Сн — ставка налога;

- Д1 — общая сумма дивидендов, распределяемая в пользу всех получателей;

- Д2 — общая сумма дивидендов, полученных самой организацией в текущем и предыдущем отчетных (налоговых) периодах, если они не учитывались ранее при расчете дохода.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль.

Эту формулу надо применять, рассчитывая налоги с дивидендов в 2021 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ. Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.