Единый налог на вмененный доход в 2020 году для ооо и ип

Содержание:

- По каким правилам считать единый налог на вмененный доход

- Базовая доходность для ЕНВД по видам деятельности

- Расчет ЕНВД для ИП определяем налоговую базу

- Как правильно рассчитывается ЕНВД

- Актуальные изменения в ЕНВД

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

- Порядок уплаты вмененного налога

- Использование онлайн-калькулятора

- Вмененная деятельность на разных территориях

- Как ИП перейти на ЕНВД в 2019 году

- Формула и основные параметры для расчета ЕНВД в розничной торговле

- Примеры расчета ЕНВД за год

- Примеры подсчета вмененного налога

По каким правилам считать единый налог на вмененный доход

Налоговой базой для расчета ЕНВД в 2015–2016 годах является вмененный доход так же, как это было и при расчете ЕНВД 2014.

База и налог от нее рассчитываются ежеквартально. При этом база складывается из 3 месячных величин, а налог начисляется на итоговую сумму базы. Ставка налога составляет 15%, но города Москва, Санкт-Петербург и Севастополь с 4-го квартала 2015 года могут устанавливать у себя ставки в пределах значений 7,5–15%.

Для расчета базы, к которой применяется ставка налога, нужны следующие показатели:

- величина месячной базовой доходности по осуществляемому виду деятельности на ЕНВД;

- величина физического показателя по этому виду деятельности;

- величина действующего в соответствующем году коэффициента-дефлятора К1;

- величина действующего понижающего коэффициента К2, который установлен в регионе ведения деятельности.

Величина месячной базовой доходности приведена в п. 3 ст. 346.29 НК РФ.

В процессе ведения деятельности величина физического показателя, от которого зависит расчет ЕНВД, может меняться. При его изменении налоговая база рассчитывается от нового показателя за тот месяц, в котором произошло изменение.

Величина коэффициента-дефлятора К1, предназначенного для расчета налога ЕНВД, устанавливается ежегодно приказом Минэкономразвития РФ. На 2014 год он равнялся 1,672, а на 2015 и 2016 годы имеет одинаковое значение, равное 1,798. Коэффициент К1 постоянен на протяжении всего года, на который он установлен.

Коэффициент К2, учитывающий региональные особенности ведения деятельности на ЕНВД, устанавливается региональными законодательными актами. Причем в них коэффициент К2 может представлять собой не конкретную цифру, а складываться путем перемножения нескольких коэффициентов, каждый из которых учитывает определенный показатель, важный для осуществления деятельности в регионе.

Величина коэффициента К2 находится в пределах от 0,005 до 1,000, то есть для целей расчета ЕНВД он является понижающим. В подавляющим большинстве регионов значение К2 в 2015–2016 годах не менялось и имеет ту же величину или алгоритм расчета, что и на момент принятия решения о применении в регионе ЕНВД.

Коэффициент К2 в течение года для налогоплательщика может измениться, если сменились условия или регион осуществления деятельности.

Подробнее о коэффициенте К2 читайте в статье «Что нужно знать о коэффициенте К2».

Для месяцев начала и завершения применения вмененки расчет делается с учетом количества дней фактической работы на этом режиме.

Базовая доходность для ЕНВД по видам деятельности

В статье 346.29 Налогового кодекса два основных элемента формулы расчёта налога ЕНВД в 2020 году для ИП и организаций приводятся в одной таблице.

|

Вид деятельности |

Физический показатель |

Базовая доходность |

|---|---|---|

|

Бытовые и ветеринарные услуги |

Количество работников, включая ИП |

7 500 рублей |

|

СТО и автомойки |

Количество работников, включая ИП |

12 000 рублей |

|

Сдача в аренду мест на автостоянках |

Общая площадь стоянки (в квадратных метрах) |

50 рублей |

|

Грузоперевозки автотранспортом |

Количество единиц транспорта |

6 000 рублей |

|

Пассажирские автоперевозки |

Количество посадочных мест |

1 500 рублей |

|

Розничная торговля в стационарной сети, имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля в стационарной сети, не имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля на торговых местах площадью менее 5 кв. м |

Количество торговых мест |

9 000 рублей |

|

Розничная торговля на торговых местах площадью больше 5 кв. м |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Развозная и разносная розничная торговля |

Количество работников, включая ИП |

4 500 рублей |

|

Торговля с использованием торговых автоматов |

Количество торговых автоматов |

4 500 рублей |

|

Услуги общепита с залом обслуживания посетителей |

Площадь зала в квадратных метрах |

1 000 рублей |

|

Услуги общепита без зала обслуживания посетителей |

Количество работников, включая ИП |

4 500 рублей |

|

Реклама на конструкциях без смены изображения и электронного табло |

Площадь для нанесения изображения в кв. м |

3 000 рублей |

|

Реклама на конструкциях со сменой изображения |

Площадь экспонир. поверхности в кв. м |

4 000 рублей |

|

Реклама на конструкциях с электронным табло |

Площадь излучающей поверхности в кв. м |

5 000 рублей |

|

Реклама на транспорте |

Количество транспортных средств |

10 000 рублей |

|

Услуги по временному размещению и проживанию |

Общая площадь помещения в кв. м |

1 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита до 5 кв. м |

Количество мест или объектов общепита |

6 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита более 5 кв. м |

Площадь переданных мест или объектов в кв.м |

1 200 рублей |

|

Сдача в аренду земельных участков до 10 кв.м под торговлю и общепит |

Количество переданных участков |

10 000 рублей |

|

Сдача в аренду земельных участков от 10 кв.м под торговлю и общепит |

Площадь переданных участков в кв.м |

1 000 рублей |

Теперь, на основании этих данных, легко сделать расчёт ЕНВД в 2020 году для разных видов деятельности.

Для оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями можно в этой статье.

Расчет ЕНВД для ИП определяем налоговую базу

Чтобы правильно осуществить расчет ЕНВД для ИП нужно установить даты регистрации или снятия с учета. Это необходимо для той категории предпринимателей, которые только начинают свою деятельность или завершают ее. Эти данные помогут рассчитать налог к уплате за фактически отработанное время, не переплачивая лишнего. Для расчета налога используют: базовую доходность, физический показатель за каждый из трех месяцев, коэффициенты К1 и К2. Первые два значения зависят от вида предпринимательской деятельности. В ст. 346.29 приведены стоимостные выражения базовой доходности и что (или кто) является физическим показателем. Коэффициент К1 ежегодно индексируется. На 2014 году принято значение 1,672. К2 принимается властями субъектов, в которых зарегистрирован ИП.

Чтобы рассчитать налоговую базу, нужно умножить базовую доходность на сумму физических показателей, коэффициент К1 и К2. Если ИП отработал неполный квартал в связи с регистрацией или снятием с учета, формула будет выглядеть иначе:

НБ = (БД х ФП)/(КД/ФД)х К1 х К2

Где: НБ – налоговая база;

БД – базовая доходность;

ФП – физический показатель;

КД –количество календарных дней в неполном месяце, в котором велась деятельность;

ФД – фактически отработанные дни в неполном месяце;

К1 – 1,672, К2 –уточнить в ИФНС

Это мы найдем налоговую базу за один неполный месяц, в котором производилась регистрация или снятие с учета. Чтобы получить общую цифру, к этому значению нужно прибавить налоговые базы за полные месяца. За три месяца (квартал) формула будет выглядеть так:

НБ =(БД х ФД)/(КД/ФД)хК1хК2 + БД х ФД (1м+1м)хК1хК2

Где 1м – значение физического показателя за месяц.

После того, как будет рассчитана налогооблагаемая база, нужно будет умножить ее на ставку налога 15%. Если ИП просто осуществлял свою деятельность без регистрации, или снятия с учета, значения физического показателя будут проставлены за каждый месяц, и, чаще всего, они редко изменяются (если им не является количество сотрудников). При изменении нужно расчет производится из фактического значения физического показателя.

Как правильно рассчитывается ЕНВД

Теперь давайте рассмотрим один из самых главных моментов. Речь идет о том, как можно правильно рассчитать ЕНВД. Ничего сложного здесь нет. Поэтому при наличии соответствующего желания каждый ИП самостоятельно рассчитает его без всяких проблем.

Теперь давайте рассмотрим один из самых главных моментов. Речь идет о том, как можно правильно рассчитать ЕНВД. Ничего сложного здесь нет. Поэтому при наличии соответствующего желания каждый ИП самостоятельно рассчитает его без всяких проблем.

Делается это по следующей формуле: Базовая доходность × Физический показатель × К1 × К2 × 15 процентов. Естественно, предварительно следует знать исходные данные. В частности, устанавливаемая государством базовая доходность зависит от вида предпринимательской деятельности. У каждого из них также есть свой физический показатель – количество квадратных метром, сотрудников и так далее.

Показатель базовой доходности в данном случае равен 1 800 рублей за 1 квадратный метр. Теперь определяем следующую цифру, необходимую нам для подсчета. Физический показатель в данном случае зависит от площади помещения – в нашем примере она равна 10 квадратным метрам. Коэффициент-дефлятор мы уже привели выше. В текущем году, согласно решению МЭР РФ, он составляет 1,798. Ну и, наконец, коэффициент К2. Допустим, в населенном пункте, в котором открыт рассматриваемый магазин, для торговых площадей менее 30 квадратных метров он равен 1.

Теперь только лишь осталось подставить все приведенные цифры в формулу, и произвести расчет. В итоге у нас выйдет 4 854 рубля и 60 копеек (1800 × 10 × 1,798 × 1 × 15 процентов). Однако не стоит забывать, что данная величина – это ЕНВД за 1 месяц. Между тем предприниматели, работающие на этой системе налогообложения, согласно действующему законодательству, отчитываются перед фискальными органами ежеквартально. Соответственно, полученную сумму необходимо просто умножить на 3. Вот теперь мы получаем требуемое значение – 14 563 рубля и 80 копеек. Точно так же осуществляется расчет ЕНВД и по другим видам предпринимательской деятельности, при которых разрешен переход на данную систему налогообложения. Просто нужно подставить в формулу актуальные цифры, и перемножить.

Давайте рассмотрим еще один пример. Допустим, индивидуальный предприниматель занимается ремонтом автотранспорта, и у него есть наемные работники в количестве 3-х человек. В данном случае размер базовой доходности равен 12 тысяч рублей. Физический показатель – 4 (3 работника плюс сам ИП), К1 и К2 – 1,798 и 1 соответственно. Подставляем данные значения в формулу: 12 000 × 4 × 1,798 × 1 × 15 процентов. В итоге ЕНВД за месяц в данном случае – 12 945 рублей и 60 копеек. Умножаем полученный результат на 3 и получаем цифру по квартальной отчетности. В данном случае ЕНВД за три месяца составляет 38 836 рублей и 80 копеек.

Актуальные изменения в ЕНВД

Базовая доходность налога ЕВНД на 2020 год остается неизменной, но это не значит, что суммы, уплачиваемые ИП на ЕНВД в 2019 году, будут такими же и в 2020 году. Это связано с тем, что в формуле расчета ЕНВД присутствуют изменяемые коэффициенты К1 и К2, а так же с тем, что региональным властям разрешено самим устанавливать ставку налога ЕНВД в пределах с 15% до 7,5%. Соответственно, в разных регионах РФ ставка ЕНВД будет различна. Размер ее будет зависеть от того, какую именно ставку примут власти на местах.

Такими властями являются:

- представительные органы муниципальных районов;

- представительные органы городских округов;

- законодательные (представительные) органы государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя.

В отличии от К1, который устанавливается на федеральном уровне, К2 разрешено устанавливать местным властям, но, как правило, он в большинстве регионов равен 1, т.е. на сумму ЕНВД не влияет.

Определение К2 представлено в ст. 346.27 Налогового кодекса РФ (далее — НК РФ) – это корректирующий коэффициент базовой доходности, который включает в себя учет различных особенностей ведения предпринимательства. К2 зависит от перечня оказываемых работ, услуг или продаваемых товаров, сезонности и режима работы, размера получаемых доходов и т.п.

В некоторых регионах К2 необходимо рассчитывать по формуле, утвержденной местными властями.

Уменьшение ЕНВД на фиксированные взносы

Напомним, с 01.01.2017 года ИП, имеющий наемных работников, вправе уменьшать ЕНВД на сумму уплаченных фиксированных взносов в фонды в пределах 50% от рассчитанного ЕНВД.

До 2017 года ИП на ЕНВД, применяющие наемный труд, уменьшали ЕНВД только на уплаченные взносы за наемных работников в пределах 50% от рассчитанного ЕНВД, на взносы уплаченные за самого ИП ЕНВД не уменьшался. В 2020 году правило уменьшения ЕНВД на страховые взносы продолжит свое действие.

НДС ДЛЯ ЕНВД В 2020 ГОДУ

Законом от 27 ноября 2017 года № 335-ФЗ определено, что предприниматели, применяющие ЕНВД, могут отчислять налог на добавленную стоимость по следующим основаниям:

- ст. 161 НК РФ (налоговые агенты);

- ст. 174.1 НК РФ (простое товарищество, совместная деятельности, инвестиционное товарищество, траст, концессия).

Изменения в ЕНВД в 2020 году: проект закона

Относительно данной системы налогообложения стоит отметить, что ЕНВД ранее собирались отменить с начала 2018 года. Однако, на рассмотрение в Госдуму внесен проект закона, которым действие ЕНВД должно быть продлено до 2021 года, но, к сожалению, не для всех видов деятельности. Проектом закона предусмотрено оставить ЕНВД только для ИП, оказывающих услуги населению. Как будет на самом деле, покажет время.

Еще одним законопроектом предлагается внесение изменений в НК РФ (ст.346.27). Законопроект вводит новая формулировку понятия «розничная торговля для целей ЕНВД». Если эта поправка будет принята, то в рамках ЕНВД нельзя будет реализовывать товары, подлежащие маркировке в соответствии с законодательством Российской Федерации и (или) правом Евразийского экономического союза средствами идентификации. Правительство РФ своим распоряжением № 792-р от 28.04.2018 года утвердило Перечень товаров, которые необходимо маркировать в 2020 году. В этот список попадает ряд товаров широкого потребления – предметы одежды, обувь, духи и др.

На сегодняшний день положительное решение по применению ЕНВД принято для потребкооперативов. С 31.12.2107 предполагалось запретить данной категории предпринимательства применять ЕНВД. Но на основании п. 4 ст. 3 Закона от 02.10.2012 № 161-ФЗ в редакции Закона от 30 октября 2017 года № 300-ФЗ этот срок перенесен до 2021 года.

О любых изменениях в законодательстве мы своевременно сообщим своим читателям.

Материал актуализирован в соответствии с изменениями законодательства РФ 14.09.2019

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

|

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Порядок уплаты вмененного налога

Итак, величина налога рассчитана и начислена. В какой срок необходимо уплатить сумму в бюджет? В соответствии с п. 1 стат. 346.32 утверждена единая дата для исполнения обязательств налогоплательщика перед государством по перечислению вмененного налога – 25-ое число месяца за расчетным кварталом. Соответственно, за 1 кв. 2018 г. сформировать платежку требуется до 25-го апреля.

Куда платить? Контрольный орган – территориальное подразделение налоговых органов по месту учета вмененщика. Декларация по ЕНВД подлежит предоставлению в ИФНС – не позднее 20-го числа. За 1 кв. 2018 г. отчитаться следует до 20-апреля включительно.

Вывод – в этой статье мы подробно разобрались, как рассчитывается сумма налога к уплате в пользу государства при ведении бизнеса на вмененном режиме. Для вашего удобства приведена формула расчета ЕНВД в 2018 году по розничной торговле. Необходимо отметить, что алгоритм действий и формула являются едиными и применяются в любом виде деятельности на вмененке. Различны показатели БД, установленные в стат. 346.29 по видам хоздеятельности.

Могут меняться также и ставки налога с ЕНВД. Общий размер утвержден в стат. 346.31 и равен 15 %. Но иные тарифы (по категориям налогоплательщиков и разновидностям хоздеятельности) могут вводиться в действие властями отдельных регионов РФ, включая районы, округа, крупные города. При этом установлены верхний и нижний лимиты – от 7,5 до 15 %, за границы которых исполнительным региональным властям выходить запрещено.

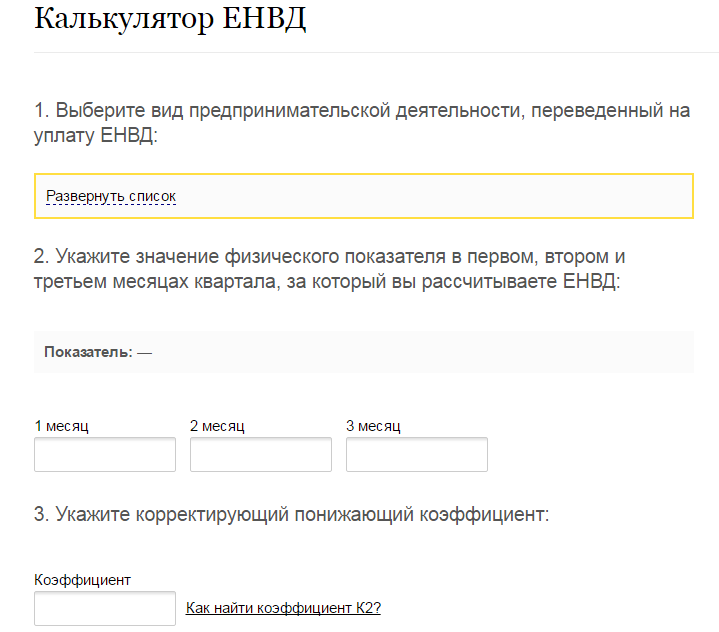

Использование онлайн-калькулятора

Использование калькулятора вмененного налога для ИП значительно облегчит работу бухгалтерского отдела. Чтобы с его помощью рассчитать налог, достаточно подставить показатели, чтобы вычислить сумму для оплаты в налоговую службу. Некоторые крупные организации создают личные вычислительные системы, которые позволяют производить расчеты онлайн.

Мелкие частники пользуются сторонними калькуляторами, которых много в Интернете. Их можно использовать абсолютно бесплатно. Зная свои показатели, даже предприниматель, который подает декларацию впервые, сможет произвести расчет на основе показателей своей деятельности. При работе с калькулятором стоит учитывать, что он потребует, помимо показателей доходности, выставить количество работников и период, за который проводятся вычисления.

К сведению! Простой калькулятор есть на сайте налоговой службы в открытом доступе.

Онлайн-калькулятор

Вмененная деятельность на разных территориях

Торговая фирма может вести деятельность (например, продавать товары в розницу) через подразделения (магазины), которые находятся в разных муниципальных образованиях.

По мнению чиновников, организации следует встать на учет в качестве плательщика единого налога на вмененный доход в каждом муниципальном образовании, где она занимается «вмененной» деятельностью (письма Минфина России от 28 сентября 2011 г. № 03-11-06/3/105, от 8 июня 2010 г. № 03-11-11/160).

В данной ситуации порядок расчета налога зависит от того, подведомственны эти территории одной налоговой инспекции или нескольким.

НЕСКОЛЬКО НАЛОГОВЫХ ИНСПЕКЦИЙ

В этом случае торговая компания должна быть зарегистрирована в качестве плательщика «вмененного» налога в каждой из инспекций. Соответственно «вмененный» налог исчисляется и уплачивается отдельно по каждому месту ведения предпринимательской деятельности. Основание – пункт 2 статьи 346.28 Налогового кодекса РФ, письмо Минфина России от 11 февраля 2011 г. № 03-11-11/35. Исключение из данного правила – развозная и разносная торговля. Этот вид бизнеса регистрировать по каждому месту ведения деятельности не нужно. Всю сумму налога необходимо перечислять по местонахождению головного отделения организации. В письме Минфина России от 22 декабря 2010 г. № 03-11-11/326 чиновники разъяснили следующее: рассчитывая налог по одному из подразделений (магазинов), бухгалтер учитывает взносы с выплат только тем работникам, которые непосредственно заняты в данной торговой точке. Кроме того, в расчет должны включаться и взносы с выплат административно-управленческому персоналу торговой сети. Их надо распределить между подразделениями. Финансисты рекомендуют делать это пропорционально доле доходов от реализации товаров в каждом муниципальном образовании в общей сумме выручки компании

Такие же правила действуют и в отношении больничных пособий.

Получается, в данном случае порядок распределения взносов (пособий) аналогичен тому, который применяется при совмещении режимов.

Но заметьте: из разъяснений финансистов следует, что в рассматриваемой ситуации при расчете пропорции учитываются только доходы от реализации, то есть внереализационные доходы во внимание не принимаются

ТЕРРИТОРИИ ПОДВЕДОМСТВЕННЫ ОДНОЙ ИНСПЕКЦИИ

Тогда порядок действий такой

Сначала рассчитывают общую сумму ЕНВД (за вычетом страховых взносов и больничных пособий) по всем территориальным подразделениям.

Затем определяют долю налоговой базы по каждому муниципальному образованию в суммарной налоговой базе по всем подразделениям.

Эту долю умножают на общую сумму налога – так определяют сумму ЕНВД, которую нужно уплатить в бюджет по конкретному муниципальному образованию.

Соответственно налог перечисляют отдельными платежными поручениями по каждой территории (поскольку каждому муниципальному образованию присвоен отдельный код ОКАТО).Важно запомнить

Рассчитанную сумму единого налога уменьшают уплаченные страховые взносы и пособия по временной нетрудоспособности. В случае если фирма совмещает «вмененку» с иными налоговыми режимами (или ведет «вмененную» деятельность на нескольких территориях, подведомственных разным налоговым инспекциям), суммы пособий и взносов следует распределять по видам деятельности (торговым точкам)

Как ИП перейти на ЕНВД в 2019 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Месторасположение ИФНС не важно, когда деятельность ведется сразу в нескольких регионах. Обращаться в несколько разных инспекций нет нужды, достаточно одной

Формула и основные параметры для расчета ЕНВД в розничной торговле

Как и при расчете любого другого налога, бухгалтеры предприятий и организаций, находящихся на ЕНВД, должны знать формулу, по которым данный налог рассчитывается. По ЕНВД она будет такой:

БД х ФП х К1 х К2 х 15% = ЕНВД

Пояснения: БД – базовая доходность. По своей сути это предполагаемый ежемесячный доход по тем или иным видам деятельности. На 2021 год в рознице он равен 1800 рублей с одного квадратного метра (подробнее о базовой доходности).

ФП – физический показатель. Для разных сфер физическим показателем могут быть разные явления, например, для транспортных компаний – это автомобили, задействованные в работе, для компаний, оказывающих бытовые услуги населению – это количество персонала. Если говорить о розничной торговле, то физическим показателем здесь будет площадь торгового зала.

К сведению: для сокращения налоговых выплат при заключении договора по аренде магазина или торгового отдела, лучше сразу разграничить торговые и складские помещения

Это важно, поскольку для расчета налога используется только площадь торгового зала, то есть объект для извлечения прибыли

К1 – коэффициент, устанавливаемый на федеральном уровне и отображающий размер инфляции. На языке экономистов этот коэффициент иначе называется дефлятором. Данный показатель меняться один раз год специальным приказом Министерства экономического развития (подробнее о К1).

К2 — коэффициент, который разрабатывается регионами РФ на местном уровне. В нем учитывается сразу множество факторов: таких как, сезонность, режим работы предприятия или ИП, заработная плата сотрудников и т.д. Для того, чтобы узнать К2, необходимо обращаться в налоговую службу по месту регистрации (подробнее о К2).

% — размер ставки по налогу.

Рассмотрим примеры расчетов ЕНВД в разных случаях. Все начальные данные берутся на 2021 год.

Пример 1 (площадь торгового зала 5-150 кв.м.)

В первом примере возьмем площадь торгового помещения в 70 кв.м. Магазин находится в регионе, где К 2 равен 0,6.

Итого мы имеем:

Базовый доход – 1800; Физический показатель – 70; % — 15; К1 — 1,798; К2 — 0,6;

Теперь переходим непосредственно к расчету:

ЕНВД = 1800 х 70 х 1,798 х 0,6 х 15% = 20389,32 рублей

Это сумма налога, которую налогоплательщик должен оплачивать за один месяц.

Пример 2 (площадь торгового зала менее 5 кв.м.)

Если площадь торгового места не превышает 5 кв.м., то надо применять другую формулу для расчета. В данном случае такие параметры как базовая доходность и физический показатель будут составлять строго определенное неизменное значение 9000.

В приводимом ниже примере пусть площадь торговой точки будет равна 3 кв.м. Регион тот же с К 2 равному 0,6.

Исходные данные такие:

Базовый доход + физический показатель – 9000; % — 15; К1 – 1, 798; К2 – 0.6;

Считаем ЕНВД:

ЕНВД = 9000 х 1,798 х 0,6 х 15% = 1456,38 рублей

– именно столько должен заплатить в казну по ЕНВД за один месяц работы владелец, к примеру, киоска с торговой площадью в 3 кв.м.

Примеры расчета ЕНВД за год

Каким образом можно сделать расчет ЕНВД за год? В зависимости от цели создания и используемых данных он может делаться двумя путями:

- из фактических данных за прошедший год;

- на основании предполагаемых исходных данных.

В первом случае придется просто просуммировать данные из налоговых деклараций за все налоговые периоды прошедшего года.

Для второй ситуации нужно будет сначала спрогнозировать исходную информацию, необходимую для расчета налога по его обычной формуле. Расчет здесь может оказаться как ориентировочным, так и основанным на более точных данных. Например, возможен учет изменения физического показателя в периоде прогноза или сравнение результатов расчетов, сделанных с применением региональных коэффициентов, действующих в разных субъектах РФ.

ПРИМЕР расчета ЕНВД от КонсультантПлюс:Фирма весь квартал возит грузы на 4 машинах. Базовая доходность за 1 машину в месяц — 6 000 руб. Коэффициент К1 на 2020 г. — 2,005, коэффициент К2 — 1. В 1 квартале уплачены взносы — 27 000 руб. Налоговая база за месяц — 48 120 руб. (6 000 руб. x 4 маш. x 2,005 x 1)…

Воспользуйтесь нашим калькулятором и проверьте, правильно ли вы рассчитали ЕНВД.

При ориентировочной оценке расчет можно сделать, применив обычную расчетную формулу, используемую для получения величины налога за полный месяц, и умножив ее результат на 12.

Для более точной оценки можно выполнить вычисления с разбивкой периода прогноза на периоды, состоящие из определенного количества месяцев, и тогда в вышеприведенной формуле расчета число 12 будет последовательно заменяться на соответствующее число месяцев, а результат расчета по периодам просуммируется.

Если потребуется прогнозный расчет с помесячной детализацией, то он выполняется в обычном порядке, т. е. так же, как и для включения в декларацию, с той только разницей, что расчетов будет не 3, как для декларации, а 12.

Примеры подсчета вмененного налога

Применяя формулу ЕНВД = БД х ФП х К1 х К2×15 %, стоит учитывать, что налог оплачивается без копеек. Поэтому величину при значении менее 0,5 единиц нужно отбрасывать, а если этот показатель выше, то округлять в большую сторону. Об этом сообщается в приказе ФНС РФ от 23.01.2012 г.

Если предприниматель занимается розничной торговлей, то расчет будет проводиться следующим образом, например, если он имеет магазин площадью 10 м²:

- БД — это база. Для торговых павильонов она составляет 1800 руб. за 1 м²;

- ФП — физический показатель. В данном случае помещение арендовано, и площадь известна. Поэтому этот показатель равен 10 м²;

- К1 — коэффициент дефлятор. В 2019 г. он равен 1,915;

- К2 — освещает особенность деятельности. Для предпринимателей, которые осуществляют свою деятельность на площади менее 30 м² К2 = 1.

Подставив данные в формулу, получается: ЕНВД = 1800×10×1,915×1 х 15 % = 5 171 руб. — сумма ежемесячного налога. Если деятельность экономического характера, то расчеты производятся ежеквартально. Для этого достаточно умножить полученную по формуле сумму на три.

Если организация занимается перевозками и имеет на своем балансе три автотранспортных средства, то пример будет следующий:

- БД — 6000 руб.;

- ФП — 3;

- К1 = 1,915;

- К2 зависит от региона. Например, пусть он будет равен единице.

Пример расчета: ЕНВД = 6000×3 х 1,915×1 х 15 % = 5171 руб. ежемесячно. Чтобы вычислить сумму за один квартал, полугодие или год, достаточно умножить ее на количество месяцев.

Важно! Стоит помнить, что существуют ограничения для применения ЕНВД

Ограничения для применения ЕНВД

Таким образом, ничего сложного в расчете налога на ЕНВД нет. Достаточно воспользоваться формулой, в которую подставить необходимые данные, или онлайн-калькулятором в Интернете.