Единый налог на вменённый доход для отдельных видов деятельности (енвд)

Содержание:

- Как отчитываться по разным видам деятельности ЕНВД

- Что такое ЕНВД?

- Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

- Пример расчёта налога ЕНВД на калькуляторе

- Дополнительные ограничения по видам деятельности ЕНВД

- Коэффициент К2

- Как уменьшить исчисленный налог ЕНВД

- Алгоритм расчета

- Как перейти на ЕНВД

- Особенности налогообложения

- Совмещение режимов при торговле маркируемыми и другими товарами

- Пример расчета ЕНВД для вендинга

- Как рассчитать ЕНВД для розничной торговли с объектами стационарной сети, имеющие торговые залы

Как отчитываться по разным видам деятельности ЕНВД

Если ИП или организация применяют основную или упрощенную систему налогообложения, то налогом здесь облагается общий доход со всех направлений. Совсем другое дело – плательщики ЕНВД. Виды деятельности здесь имеют разную доходность, и по каждому из них будет своя налоговая база. Причем здесь надо руководствоваться уже другим перечнем, утвержденным приказом ФНС России № ММВ-7-6/941@.

Так, статья 346.26 НК РФ разрешает на ЕНВД автомобильную перевозку пассажиров и грузов. Однако в приказе ФНС это уже не одно, а два разных направления:

- оказание автотранспортных услуг по перевозке грузов;

- оказание автотранспортных услуг по перевозке пассажиров.

Каждый вид предпринимательской деятельности на вмененке имеет свой цифровой код, и его нельзя путать с кодом ОКВЭД. Для ЕНВД надо ориентироваться на эту таблицу.

|

Коды |

Вид предпринимательской деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, ТО и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м |

|

22 |

Реализация товаров с использованием торговых автоматов |

Коды видов деятельности указывают в квартальной декларации ЕНВД. В раздел 2 вносят подробный адрес ведения бизнеса и показатели для расчета налога (базовую доходность на единицу физического показателя, коэффициенты К1 и К2). Если вы ведете сразу несколько видов деятельности, то по каждому из них заполняете отдельный раздел 2. А уже в разделе 3 указываете общую сумму исчисленного налога по всем направлениям.

Рекомендуем для подготовки квартальной декларации по ЕНВД воспользоваться нашим онлайн-сервисом.

Что такое ЕНВД?

Сразу определимся, почему эта система получила такое название — единый налог на вмененный доход. Потому, что независимо от того, какие доходы и расходы будут иметь место, налог будет рассчитываться из законодательно установленного (вмененного) дохода, который будет рассчитан исходя из базовой доходности с корректировкой на различные коэффициенты и физические показатели (численность, площадь, грузоподъемность и т.д.).

В Налоговом кодексе в статье 346.26 пункте 2 дан перечень всех видов работ, услуг по профессиональной деятельности по которым может применяться вмененная система налогообложения. Но какие именно их них попадут под вмененку, решают местные законодатели, так как данный налог относится к местным.

Говоря простыми словами, ЕНВД – это возможность для малого бизнеса заменить уплату нескольких налогов уплатой одного ЕНВД исходя из заранее установленного условного дохода. Фактический доход, который будет получен от бизнеса, переведенного на ЕНВД, налоговые органы не интересует.

Ниже указаны все виды деятельности (по Налоговому кодексу), по которым можно применять вмененку:

- бытовые услуги, какие именно, можно посмотреть по кодам, которые даны в классификаторе ОКУН (общероссийский классификатор услуг населению);

- розничная торговля, которая ведется через магазины с торговой площадью менее ста пятидесяти квадратных метров, и (или) осуществляется через торговые точки, где нет торговой площади;

- ремонт автомобилей, мойка автомобилей, техобслуживание (гарантийное обслуживание и гарантийный ремонт к ЕНВД не относятся);

- ветеринарные услуги;

- услуги по предоставлению мест под стоянку автомобилей;

- услуги по перевозке грузов и перевозке пассажиров, при наличии не более двадцати автомашин;

- общественное питание, так же, как и в розничной торговле, идет разделение по площади места, отведенного под обслуживание посетителей, оно должно быть менее ста пятидесяти квадратных метров и (или) точки общепита, у которых нет зала для обслуживания;

- размещение рекламы на транспорте и на рекламных конструкциях; гостиничные услуги, площадь размещения проживающих не должна превышать пятьсот квадратных метров;

- сдача в аренду мест в помещениях под торговлю и общественное питание (где нет залов обслуживания, например крытые рынки, торговые комплексы, ярмарки и т.д.) и сдача в аренду участков земли под торговлю и общественное питание.

Для применения ЕНВД существуют ограничения:

- численность работников должна быть не больше ста человек;

- участие в формировании уставного капитала доля юридических лиц (не более 25%);

- ИП и организации, применяющие ЕСХН (единый сельхозналог);

- при сдаче земли и мест в помещениях для использования под деятельность АЗС;

- школы, больницы и аналогичные заведения по общественному питанию, т. к. они обязаны кормить людей, согласно их деятельности.

Если помимо указанных видов деятельности ведутся и другие, то по ним должна применяться иная система налогообложения.

Вменёнка для ип виды деятельности и требования к плательщикам ЕНВД

Работать в данной системе могут организации и ИП, занятые в следующих сферах:

- Торговля в розницу;

- Общепит;

- Пассажирские и грузоперевозки;

- Распространение рекламных материалов;

- Оказание услуг населению;

- Ветеринарная деятельность;

- Мойка и сервисное обслуживание автомобилей и т.д.

По мнению экспертов, лучшая сфера для работы на вмененной системе – сфера услуг (при отсутствии работников), а также общепит и торговля в розницу при небольших площадях. В последних случаях нет необходимости иметь даже кассовый аппарат.

В регионах перечень видов деятельности компаний и ИП на ЕНВД в 2019 году формируется муниципалитетами индивидуально. Ознакомиться с этим списком можно на официальном сайте Налоговой службы России в разделе ЕНВД, указав регион ведения вашей деятельности.

Для определения кода используйте общероссийский классификатор ОКВЭД 2.

Полный перечень видов деятельности для ЕНВД на 2019 год приведен в налоговом кодексе РФ В СТ. 346.

А вот требования к плательщикам ЕНВД в 2019:

- Сдача декларации и уплата налога в четко обозначенные сроки

На ЕНВД срок сдачи декларации не позднее 20 числа месяца следующего за отчетным кварталом , срок уплаты налога – не позднее 25 числа следующего месяца после начала квартала. Декларация сдается каждые 3 месяца — 4 раза в год. При этом если дата уплаты ЕНВД в 2019 приходится на выходные или праздники, то ее следует произвести не позднее чем в первый рабочий день после них.

|

Сроки уплаты ЕНВД в 2019 году |

Не позднее указанной даты |

|

I квартал 2019 |

25.04.2019 |

|

II квартал 2019 |

25.07.2019 |

|

III квартал 2019 |

25.10.2019 |

|

IV квартал 2019 |

27.01.2020 |

Отчетность можно сдать в электронном формате через сайт ИФНС или почтовым переводом с описью вложения либо лично в местном налоговом органе в 2-х экземплярах (один для инспектора, второй для себя с отметкой о сдаче). Если в организации трудятся не более 25 человек, отчетность сдается только в электронном виде.

Бланк декларации можно скачать с сайта ФНС. Заполнять нужно титульный лист, а также 2 и 3-й разделы.

При совмещении одним предприятием различных видов деятельности учет ведется отдельно по каждому из них.

- Уплата дополнительных налогов

Некоторые налогоплательщики на «вмененке» уверены, что от них не требуется уплата сторонних налогов. Но это не так. Например, компания, которая экспортирует алкогольную продукцию, должна уплачивать дополнительно акцизы. За неуплату полагается штраф в серьезном размере.

- Наличие контрольно-кассового аппарата

ИП и организации на ЕНВД обязаны до 1 июля 2019 подключить ККТ и зарегистрировать его в ФНС. Расходы на него можно компенсировать налоговым вычетом до 18 000 руб., включив их в налоговую декларацию. Однако это распространяется только на ИП и организации, которые ранее не использовали ККТ, работая в другой налоговой системе.

Освобождены от онлайн-кассы лишь бизнесмены, занятые в следующих видах бизнеса:

- Торговля на ярмарках и выставках;

- Изготовление ключей;

- Ремонт и покраска обуви;

- Реализация газет и журналов (основная выручка);

- Торговля мороженым и безалкогольными напитками;

- Общепит в учреждениях образования;

- Торговля в ж/д вагонах;

- Продажа проездных билетов;

- Работа только с юрлицами по безналичному расчету.

Кстати о юрлицах – они должны предоставлять отчетность в налоговую не позднее 31 марта следующего года. Отчет по упрощенной форме могут сдавать предприятия с общим количеством сотрудников до 100 человек и доходностью не более 800 млн. руб.

Согласно ФЗ №402, ИП на ЕНВД вести отчетность не обязаны.

Если, будучи ИП с иной налоговой формой, вы решили перейти на ЕНВД, вам следует воспользоваться следующей пошаговой инструкцией.

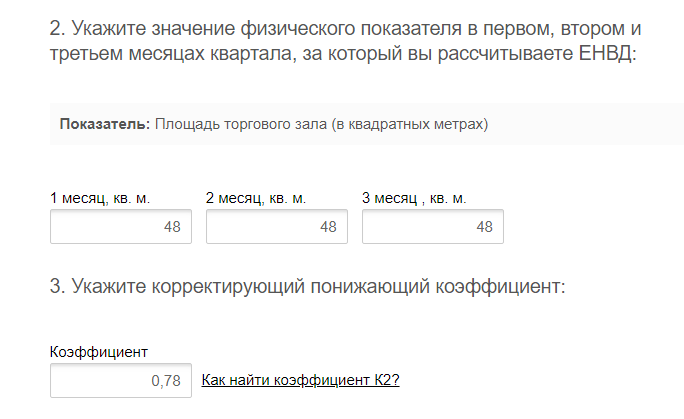

Пример расчёта налога ЕНВД на калькуляторе

Рассчитаем налог на калькуляторе ЕНВД и сравним его с тем, который мы получим при самостоятельном расчёте по формуле, рассмотренной выше.

Возьмём для примера розничную торговлю, осуществляемую через объекты стационарной торговой сети, имеющие торговые залы.

Площадь торгового зала магазина – 48 кв. м. Коэффициент К2 установлен нормативным актом муниципальной администрации в размере 0,78. Введём эти данные в калькулятор.

Нажимаем кнопку «Рассчитать» и получим, что налог за квартал для этого магазина составит 58 075,06 рублей.

Теперь проверим расчёт вручную по формуле ФП * БД * К1 * К2 * 3 *15%. Получим (48 * 1800 * 1,915 * 0,78 * 3 * 15%) ту же самую цифру — 58075,06. Округляем сумму налога до 58 075 рублей.

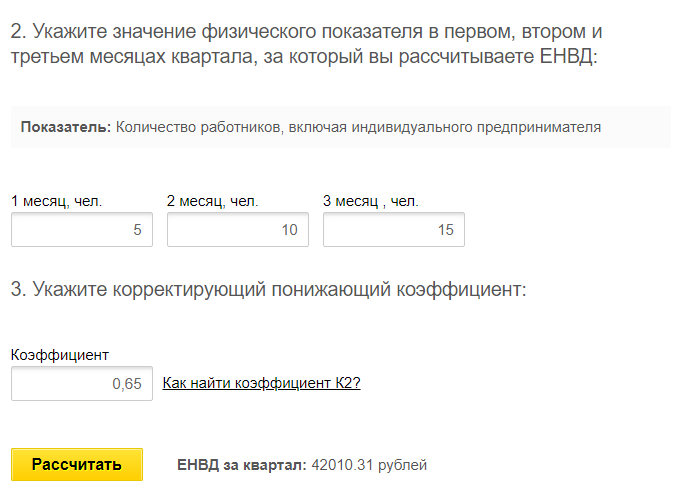

Количество единиц ФП в течение квартала может меняться, калькулятор это тоже учитывает. Например, при оказании бытовых услуг количество работников возрастало каждый месяц отчётного квартала.

Проверим верность расчёта формулой, только считать будем отдельно каждый месяц: (5 * 7500 * 1,915 * 0,65 * 15%) + (10 * 7500 * 1,915 * 0,65 * 15%) + (15 * 7500 * 1,915 * 0,65 * 15%) = 42 010,31 рублей. Как видим, расчёты по формуле и на калькуляторе ЕНВД совпадают.

Дополнительные ограничения по видам деятельности ЕНВД

К сожалению, плательщики ЕНВД и налоговые органы не всегда приходят к единому мнению по поводу того, относится ли конкретное направление бизнеса к вменённой деятельности или нет. Споры чаще всего вызывают два направления:

- бытовые услуги;

- розничная торговля.

В отношении бытовых услуг Минфин всегда делал отсылку к классификатору ОКУН – если они там прямо указаны, то ими можно заниматься на ЕНВД. Например, компьютерный мастер мог работать на вменёнке, занимаясь только ремонтом компьютеров, т.к. эта услуга есть в классификаторе. А вот установка программ и систем, их настройка и обслуживание в ОКУН не входила, поэтому и работать в рамках ЕНВД по этому направлению нельзя.

Но с 2017 года ОКУН отменён, поэтому исполнителям услуг надо руководствоваться Распоряжением Правительства РФ от 24 ноября 2016 г. № 2496-р. В этом документе содержится Перечень кодов видов деятельности по ОКВЭД-2, относящихся к бытовым услугам. Например, в перечень внесен код ОКВЭД 95.29, а это ремонт товаров личного потребления, бытовых товаров, одежды, книг, игрушек и др.

Что касается спорных моментов по рознице, то здесь надо руководствоваться толкованием розничной торговли, данным в статье 346.27 НК РФ. Согласно ему на ЕНВД нельзя торговать некоторыми акцизными товарами, товарами по образцам и каталогам вне стационарной торговой сети (посылочная и Интернет-торговля), продукцией собственного производства.

Кроме того, для ИП и организаций, торгующих на вменёнке, важно следить за тем, чтобы их покупателями не стали другие коммерческие субъекты, по крайней мере, официально. Если купленный товар будет использоваться покупателем в своей предпринимательской деятельности, то такая торговля признается оптовой, а значит, запрещённой для ЕНВД

Для того, чтобы налоговые инспекции попытались признать продажу относящейся к опту, а не к рознице, достаточно одного из признаков сделки:

- С покупателем заключён письменный договор поставки или договор купли-продажи, но с элементами поставки (предусмотрена продажа товара партиями или его доставка).

- Характеристики товаров указывают на их применение покупателем в предпринимательской деятельности: офисная мебель и техника, кассовые аппараты, торговое или ювелирное оборудование и др.

- Оплата за товар производится перечислением с расчётного счёта покупателя.

- Покупателю выписывается счёт-фактура и товарные накладные.

Обнаружив такие продажи, налоговая инспекция пересчитывает суммы налога, уже исходя из реальной выручки, а не от площади магазина. Особенно проблемной такая ситуация будет для продавца, который не совмещал ЕНВД с УСН, потому что налоги пересчитают в рамках ОСНО, где самая высокая налоговая нагрузка и сложная отчётность.

Перед тем, как решить, относятся ли к ЕНВД виды деятельности, выбранные вами, рекомендуем получить бесплатную консультацию специалистов 1С: БО по налогообложению. Такая консультация снизит риск налоговых споров и сэкономит вам существенные суммы при уплате в бюджет.

Коэффициент К2

У второго коэффициента расчёта налога по ЕНВД совсем другая функция. С его помощью муниципальные образования могут уменьшать рассчитанный вменённый доход, а значит, и налог с него. Это позволяет развивать в регионе определённые виды бизнеса.

Значение К2 в 2019 году составляет от 0,005 до 1. В отличие от К1 этот показатель отличается не только по муниципальным образованиям, но и по видам деятельности, которые разрешены для ЕНВД.

Узнать конкретное значение К2 в 2020 году для вменёнки можно в нормативно-правовом акте населённого пункта по месту деятельности. О том, как это сделать, мы рассказали здесь.

Как уменьшить исчисленный налог ЕНВД

Полученная на калькуляторе ЕНВД сумма называется исчисленным налогом. Но в большинстве случаев заплатить в бюджет надо меньше. Почему?

Дело в том, что плательщики ЕНВД вправе применить налоговый вычет, т.е. уменьшить исчисленный налог на:

- сумму страховых взносов за работников и ИП, уплаченных в отчётном квартале;

- расходы на приобретение ККТ в пределах 18 000 рублей за одну кассу (работает эта льгота по ЕНВД в 2019 году для ИП без работников, другие налогоплательщики воспользоваться ей не могут).

Страховые взносы за работников ИП и организации перечисляют каждый месяц. Это означает, что работодатели всегда смогут уменьшить исчисленный налог на сумму страховых взносов, уплаченных в отчётном квартале. Но здесь действует ограничение – уменьшить налог на вменённый доход можно не более, чем на 50%.

Например, исчисленный налог для магазина из нашего примера составил 58 075 рублей. При этом страховых взносов за работников в отчётном квартале организация заплатила на сумму 43 250 рублей. Налог может быть уменьшен только до (58 075/2) 29 038 рублей.

Что касается уменьшения налога по ЕНВД в 2019 году для ИП без работников, то ситуация здесь несколько другая. Ограничение в 50% здесь не применяется.

Крайний срок уплаты страховых взносов за себя – 31 декабря текущего года. То есть, ИП вполне может перечислить всю сумму взносов одним платежом в конце года. Однако в таком случае налог за первые три квартала года ему придётся заплатить полностью.

Например, сумма исчисленного на калькуляторе ЕНВД квартального налога составила 10 800 рублей. В течение года ИП не платил за себя взносы, поэтому налог перечислялся в полном размере. В декабре предприниматель заплатил обязательные страховые взносы в сумме 36 238 рублей.

Налог за четвёртый квартал полностью уменьшается за счёт уплаченных взносов (10 800 — 36 238 <0), т.е. налога к уплате не будет вообще. Но выгоднее разбить годовую сумму взносов на 4 равные части и уменьшать налог каждый квартал. Тогда ИП будет ежеквартально платить не 10 800 рублей налога, а только (10 800 — 36 238/4) = 1 741 рубль.

Алгоритм расчета

Как рассчитать налог по ЕНВД? Калькулятор ЕНВД рассчитывает примеры по следующей схеме:

Налог = Доходность базовая по НК ∗ Физические показатели по трем месяцам, составляющим квартал ∗ К1 ∗ К2 ∗ 15%

- Коэффициент К1 для ЕНВД на 2019 год – 1,915

- Коэффициент К2 для ЕНВД на 2019 год – от 0,005 до 1 (не более).

- Ставка ЕНВД – 15%

Пример расчета ЕНВД для ремонта авто:

Сломался автомобиль. Его владелец обращается к услугам автомастерской. Базовая доходность – 12 000 рублей. Физический показатель – 2 наемных работника, которые и будут чинить сломавшийся автомобиль. Плюс хозяин, имеет показатель 3. К1 мы уже знаем, он установлен Минэкономразвития на 2019 год – 1,915. К2 – устанавливается региональными властями. Условно в городе М. он равен 1.

Формула простая: 12 000 ∗ 3 ∗ 1,915 ∗ 1 ∗ 15% = 10 341.

За 3 месяца размер налога: 10341 ∗ 3 = 31 023 руб.

Пример, как рассчитать ЕНВД, показывает, что расчеты довольно простые и предприниматель заранее может рассчитать всю налоговую нагрузку.

Как перейти на ЕНВД

С 2013 года ЕНВД перестал быть обязательным, организации и индивидуальные предприниматели переходят на уплату вмененного налога добровольно. Согласно п. 2 ст. 346.28 НК РФ, налогоплательщик, желающий применять вмененку, должен встать на учет по месту деятельности, кроме следующих видов деятельности:

- автотранспортные услуги по перевозке грузов и пассажиров;

- услуги по размещению рекламы на транспорте;

- развозная или разносная торговля.

При оказании таких услуг на учет встают по месту регистрации в своей налоговой инспекции.

Если вы уже получили статус субъекта предпринимательской деятельности (как ИП или ООО), то стоите на налоговом учете по месту прописки или юридическому адресу. Решив применять ЕНВД, вы должны пройти повторную регистрацию, как плательщик вмененного налога по месту деятельности. Если место деятельности совпадает с вашей обычной регистрацией, то вы будете состоять на учете только в одной налоговой инспекции, если же нет, то учитывать вас будут в двух налоговых инспекциях. Таких инспекций может быть и больше, если деятельность на ЕНВД будет вами вестись в разных муниципальных образованиях.

Для постановки на учет надо в течение пяти рабочих дней со дня начала деятельности, попадающей под вмененный режим, подать заявление в налоговую инспекцию в интересующем вас муниципальном образовании. ФНС, в свою очередь, в течение такого же пятидневного срока выдает уведомление о постановке ИП или организации на учет в качестве плательщика вмененного налога.

Снятие с учета по ЕНВД происходит в таком же порядке – в течение пяти дней со дня прекращения вмененной деятельности или перехода на другой налоговый режим. И так же, в течение пяти дней ФНС выдает уведомление о снятии ИП или организации с учета.

Особенности налогообложения

Вмененный налог для ИП доступен лишь только в том случае, когда индивидуальный предприниматель полностью соответствует требованиям регистрирующего органа. Для перехода на этот режим необходимо отправить соответствующую заявку в фискальную службу. Срок регистрации документов о переходе плательщика на новую систему составляет пять рабочих дней. В течение этого срока работники налоговой обязаны уведомить предпринимателя о назначении нового режима. Вести отчетность по рассматриваемой системе можно только после получения уведомления. В том случае, когда уведомление было получено в середине квартала, налог оплачивается согласно количеству дней, проработанных на новом режиме.

Необходимые для уплаты налоги

Выше мы уже говорили о том, что список видов деятельности, представители которых могут использовать ЕНВД, разрабатывается региональными властями. Помимо этого, местные власти самостоятельно устанавливают величину налоговой ставки. При расчете этого показателя учитываются следующие факторы:

- Базовая доходность, установленная для конкретного направления предпринимательства.

- Величина физических показателей, оказывающая влияние на кратность дохода.

- Величина корректирующих коэффициентов.

- Размер страховых взносов, выплаченных в течение отчетного периода.

Данный режим предусматривает ежеквартальную сдачу отчетов. Подавать отчетность необходимо до двадцатого числа первого месяца квартала. Оплатить сам налог нужно до двадцать пятого числа того же месяца. В том случае, если день оплаты приходится на выходной, предпринимателю необходимо перевести деньги в ближайший рабочий день. Также нужно отметить, что плательщикам, работающим по данной системе, предоставляются налоговые льготы.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности

От каких выплат ИП на ЕНВД освобождается

Предприниматели, использующие рассматриваемый режим, освобождаются от оплаты большого количества налогов, связанных с выбранным направлением деятельности. Здесь следует отметить, что фирмам, перешедшим на этот режим, предстоит оплачивать стандартные налоги в счет региональной казны и федерального бюджета. К этой категории относятся:

- Налог на доход физических лиц. Здесь следует отметить, что доходы бизнесмена, полученные благодаря деятельности ИП, не подлежат налогообложению.

- Имущественный налог. В случае с этим налогом учитывается лишь то имущество, что используется в процессе деятельности фирмы.

- Налог на добавленную стоимость.

Важно отметить, что компании, использующие эту систему, обязаны продолжать оплачивать обязательные пошлины, установленные государственными органами. Единый вмененный налог для ИП не освобождает от уплаты земельного и транспортного налога

Помимо этого, предпринимателям необходимо оплачивать НДС, установленные для импорта зарубежных товаров. Отдельного внимания заслуживает обязанность по перечислению взносов во внебюджетные структуры. При наличии наемных работников, владельцу ИП нужно перечислять деньги в соцстрах, Пенсионный Фонд и Фонд Обязательного Медицинского страхования.

Совмещение режимов при торговле маркируемыми и другими товарами

Еще одна проблемная ситуация, с которой столкнулся бизнес – совмещение режимов налогообложения по одному виду деятельности. Например, предприниматель торгует меховыми изделиями, подлежащими обязательной маркировке, и перчатками, которые маркировать не следует. Имеет ли он право в отношении розничной торговли немаркируемыми товарами использовать ЕНВД, а по торговле маркируемыми товарами — УСН?

Федеральная налоговая служба в Письме от 21.01.2020 № СД-4-3/726 разъясняет, что в отношении предпринимательской деятельности по реализации товаров, не признаваемой розничной торговлей, налогоплательщик вправе применять общий режим налогообложения или УСН.

В отношении реализации товаров, относящейся к розничной торговле, налогоплательщик вправе продолжить применять ЕНВД при условии соблюдения ограничений, установленных главой 26.3 НК РФ.

Аналогичная позиция содержится в Письме Минфина от 14.01.2020 № 03-11-11/876, Письме ФНС от 30.12.2019 № СД-4-3/27173.

Таким образом, бизнесмены, которые реализуют товары, относящиеся к розничной торговле (не лекарственные препараты, обувные товары, предметы одежды, принадлежностей одежды и прочие изделия из натурального меха, подлежащие обязательной маркировке), имеют право в отношении такой деятельности применять единый налог на вмененный доход вплоть до его отмены. В отношении маркируемых товаров придется применять общую или упрощенную систему налогообложения.

Необходимо отметить, что при таком совмещении режимов налогообложения предприниматели обязаны вести раздельный учет имущества, обязательств и хозяйственных операций по каждой из применяемых систем уплаты налогов.

Порядок смены режима и сроки подачи необходимых заявлений будут зависеть от того, оставляет бизнесмен ЕНВД или полностью от него отказывается. Так, организации и индивидуальные предприниматели, прекратившие применять ЕНВД в отношении реализации товаров, могут перейти на УСН в отношении всей торговли на основании уведомления о переходе на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате ЕНВД. Заявление о снятии с ЕНВД подается в течение 5 рабочих дней с момента прекращения деятельности, облагаемой ЕНВД. Затем налогоплательщик уведомляет налоговый орган о переходе на УСН не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД.

При желании совмещать ЕНВД и УСН, налогоплательщик вправе перейти на УСН в соответствии с п. 1 ст. 346.13 НК РФ, уведомив налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого он переходит на УСН, то есть начать применять только с 01.01.2021. В течение 2020 г. сделать это невозможно.

Пример расчета ЕНВД для вендинга

При торговле через вендинговые аппараты, применять ЕНВД намного целесообразнее, чем другие системы налогообложения.

Представим, что организация заключила договор аренды в торговом центре с целью размещения одного торгового автомата по продаже кофе. На учет в качестве плательщика ЕНВД она встала 18.04.2020 в налоговой инспекции, по месту нахождения данного торгового центра.

Чуть позже, 20.04.2020 организация заключила договор аренды в другом офисном центре, находящемся на территории подведомственной той же налоговой инспекции, с целью установки двух автоматов – по продаже снеков и игрушек.

Местным органом власти для вида деятельности «розничная торговля» установлен К2 равный 1. К1 на 2020 год равен 2,009.

В данном примере организация должна за 2 квартал 2020 года предоставить одну декларацию в налоговую инспекцию. Произведем расчет налога:

Считаем налоговую базу. Для начала определяем количество календарных дней:

с 18 апреля по 30 апреля – 13 календарных дней.

1 автомат х 13 дней: 30 день = 0,43

Эту цифру указываем в декларации раздела 2 в строке 050.

В строках 060 и 070 раздела 2 мы должны указать три автомата, независимо от того, что работать они начали не с 1-го, а с 20 числа. Чуть ниже мы объясним данную ситуацию.

Итак налоговая база составит:

4500 руб. х 2,009 х 1 х (0,43 + 3 + 3) = 58 130 руб.

Рассчитаем налог, исходя из налоговой ставки при ЕНВД – 15%:

58 130 х 15% = 8 720 рублей.

Теперь объясним, почему первый вендинговый аппарат мы принимали как 043, а два последующих как целую единицу для каждого.

Согласно ст.346.29 НК РФ абз.3 п.10, в случаях, если плательщик ЕНВД зарегистрировался в качестве плательщика вмененного налога не с начала квартала, расчет ведется из фактического количества календарных дней в первом и последнем налоговом периоде.

Письмо ФНС России от 24 июня 2013 года под номером ЕД-4-3/1141@ поясняет, что так как форма декларации ЕНВД не содержит строк для указания количества дней, величину физического показателя, указываемую в строках 050-070 раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности», необходимо корректировать. Чтобы это сделать, необходимо отнести количество календарных дней ведения соответствующего вида деятельности в месяце постановки на учет или снятия с учета к общему количеству календарных дней в данном месяце налогового периода. Что мы и сделали в вышеприведенном примере.

Далее, согласно п. 9 ст. 346.29 НК РФ и разъяснений в письме Минфина России от 17.01.2014 № 03-11-11/1348, в ситуации, когда к уже работающим вендинговым аппаратам добавляется еще один или несколько аппаратов (физический показатель), то добавленные аппараты включаются в расчет с того месяца, в котором они начали работать, независимо от даты начала работы.

Иногда предприниматели сомневаются, что выгоднее: ЕНДВ, патент или УСН? У каждого из этих систем налогообложения есть свои плюсы и минусы. Они детально рассмотрены в этой публикации.

Завершение

Добавим, что существование ЕНВД, как специального режима налогообложения постоянно находится под угрозой отмены. В 2020 году запрещено применять ЕНВД в части розничной торговли товарами, подлежащими обязательной маркировке. А в главу 26.3 НК РФ внесены изменения, говорящие о том, что единый налог на вмененный доход прекращает свое действие с 1 января 2021 года.

Небольшая подсказка, как определить К2, действующий в конкретном регионе в 2020 году.

Материал обновлен в соответствии с актуальным законодательством РФ 14.01.2020

Как рассчитать ЕНВД для розничной торговли с объектами стационарной сети, имеющие торговые залы

Если при ЕНВД розничная торговля налогоплательщиком ведется через объекты, имеющие торговый зал площадью до 150 кв. м, то принципы расчета будут следующими.

ЕНВД следует определять по результатам каждого квартала.

Этапы расчета:

1. Определяется налоговая база. Формула для ее расчета вытекает из содержания пп. 2 и 4 ст. 346.29 НК РФ.

Нб = Дб × К1 × К2 × (Пф1 + Пф2 + Пф3),

где:

Нб — налоговая база;

Дб — месячная базовая доходность (согласно п. 3 ст. 346.29 НК РФ для торговых объектов, имеющих торговые залы, этот показатель определен в размере 1 800 руб.);

К1 — коэффициент-дефлятор;

К2 — корректирующий коэффициент, учитывающий особенности региона;

Подробнее о К1 и К2 читайте здесь.

Пф1, Пф2, Пф3 — величина физического показателя в 1, 2 и 3-м месяцах квартала (для розничной торговли, производящейся через объекты с торговыми залами, физический показатель, согласно п. 3 ст. 346.29 НК РФ, — это площадь такого торгового зала).

2. Определяется величина ЕНВД по результатам налогового периода. Формула для расчета используется следующая:

ЕНВД = Нб × НС,

где:

Нб — налоговая база;

НС — налоговая ставка, составляющая 15% от суммы вмененного дохода (п. 1 ст. 346.31 НК РФ), если в регионе не установлена меньшая ее величина.

Следует иметь в виду, что обе операции придется выполнять неоднократно в следующих обстоятельствах:

- Если наряду с розничной торговлей налогоплательщик использует ЕНВД и для иных видов деятельности. Дело в том, что налоговая база при данном спецрежиме должна определяться, в соответствии с п. 2 ст. 346.29 НК РФ, раздельно по каждому виду деятельности.

- Если розничная торговля осуществляется сразу в нескольких муниципальных образованиях или городах, так как на указанных территориях могут, согласно п. 6 ст. 346.29 НК РФ, устанавливаться различные величины показателя К2 (корректирующего коэффициента).

После определения ЕНВД по видам деятельности и по административным образованиям полученные результаты складываются. Это и есть искомая сумма ЕНВД за налоговый период.

О том, какие помещения не стоит относить к торговым залам, можно узнать из материала «Минфин пояснил, что не относится к площади торгового зала в целях ЕНВД».

- Полученная сумма налога уменьшается, согласно пп. 2 и 2.1 ст. 346.32 НК РФ, на объем налоговых вычетов. Вычету подлежат суммы ряда фактически осуществленных за налоговый период выплат, образующихся при использовании наемного труда, а именно:

- страховых взносов на ОПС, ОМС, ОСС (в связи с временной нетрудоспособностью и материнством, а также от несчастных случаев и профзаболеваний), начисляемых на доходы сотрудников, или фиксированных взносов, уплачиваемых на ОПС и ОМС не имеющими наемных работников ИП;

- пособий по временной нетрудоспособности;

- взносов, выплачиваемых по договорам добровольного страхования сотрудников в связи с их временной нетрудоспособностью (несчастные случаи и профзаболевания в эту категорию не входят).

Следует иметь в виду, что налогоплательщики, если у них деятельность на ЕНВД — розничная торговля, при использовании наемного труда вправе уменьшать налог не более чем на 50%. Такая норма содержится в абз. 2 п. 2.1 ст. 346.32 НК РФ.

А вот индивидуальным предпринимателям, если у них нет наемных работников, разрешается, согласно абз. 3 п. 2.1 ст. 346.32 НК РФ, уменьшить ЕНВД на весь объем страховых взносов, уплаченных за себя. При этом 50-процентное ограничение не действует.

Предприниматели также могут уменьшить налог на сумму потраченных на покупку и установку онлайн-касс средств. При этом величина затрат на 1 машину не должна превышать 18 тыс. руб. Вычет вправе применять лишь те розничные предприниматели, которые зарегистрировали онлайн-технику в ФНС в период с 01.02.2017 по 01.07.2018 при наличии штата сотрудников или с 01.02.2017 по 01.07.2019, если ИП работает самостоятельно.

Подробности см. здесь.

Напомним, ИП, работающие в рознице и имеющие даже одного работника, обязаны использовать онлайн-кассу с 01.07.2018. Предприниматели без наемных сотрудников — с 01.07.2019.

О нюансах читайте в этом материале.