Код вида предпринимательской деятельности енвд 2019

Содержание:

- Коды видов предпринимательской деятельности на ЕНВД

- Коды ОКВЭД видов предпринимательской деятельности ЕНВД

- Как проверить правильность кодов ОКВЭД

- Виды деятельности, попадающие под ЕНВД

- Как заполнить последнюю декларацию по ЕНВД

- ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

- Страховые взносы перечисляются по месту жительства

- Виды деятельности ЕНВД в 2021 году

- Допустимые виды деятельности

- Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Коды видов предпринимательской деятельности на ЕНВД

| Код | Вид деятельности |

| 01 | Бытовое обслуживание населения |

| 02 | Услуги ветеринара |

| 03 | Ремонт автомобилей и их техническое обслуживание |

| 04 | Сдача в аренду мест для стоянки автомобилей, а также их хранение на платных стоянках |

| 05 | Грузоперевозки |

| 06 | Пассажирские перевозки |

| 07 | Розничная торговля в сетях с торговыми залами |

| 08 | Розничная торговля в сетях без торговых залов и через передвижные торговые точки с площадью менее 5 кв.м. |

| 09 | Розничная торговля в сетях без торговых залов и через передвижные торговые точки площадью более 5 кв.м. |

| 10 | Развозная розничная торговля |

| 11 | Услуги объектов общепита, у которых имеется зал обслуживания |

| 12 | Услуги объектов общепита без зала обслуживания |

| 13 | Наружная реклама |

| 14 | Наружная реклама на устройствах, которые обеспечивают смену изображения |

| 15 | Наружная реклама на цифровых табло |

| 16 | Реклама в транспорте |

| 17 | Гостиничные услуги |

| 18 | Предоставление в аренду торговых площадок до 5 кв.м. |

| 19 | Предоставление в аренду торговых площадок более 5 кв.м. |

| 20 | Сдача земли в аренду |

| 21 | Сдаче земли в аренду, площадь которой превышает 10 кв.м. |

| 22 | Торговля через устройства-автоматы |

Не всякий вид деятельности можно осуществлять на ЕНВД. В разрешенные виды деятельности не попало производство, оптовая торговля и так далее. Но и для тех видов, которые разрешены, существуют ограничения, они перечислены в статье 346.27 НК РФ:

- в розничной торговле недопустима продажа подакцизных товаров, продукции собственного производства;

- к техобслуживанию и ремонту авто не относятся заправка, хранение, а также гарантийный ремонт;

- к автомобилям для перевозки пассажиров можно отнести автобусы, легковые авто, грузовики.

Коды ОКВЭД видов предпринимательской деятельности ЕНВД

Бытовые услуги

74.81. Услуги в области фото. 93.01. Стирка и химчистка 93.02. Услуги парикмахерских и салонов красоты 93.04. Оздоровительная деятельность, сауны, солярии, массаж 93.05. Деятельность службы знакомств

Техническое обслуживание транспортных средств

50.20. Техническое обслуживание и ремонт автотранспортных средств 50.40.4. Техническое обслуживание и ремонт мотоциклов

Такси транспортные перевозки

63.11. Транспортная обработка грузов 63.21.2. Прочая вспомогательная деятельность автотранспорта 63.40. Организация по перевозке грузов

Ремонтные мастерские

52.71. Ремонт обуви и прочих кожаных изделий 52.72. Ремонт электрических и бытовых изделий 52.72.1. Ремонт аудио и видеоаппаратуры, телевизоров 52.74. Ремонт предметов для личного пользования

Услуги по ремонту квартир

45.41. Штукатурные работы 45.42. Столярные и плотничные работы 45.43. Покрытия полов и отделка стен 45.44.1. Стекольные работы 45.44.2. Малярные работы

Агентства недвижимости

7.11. Подготовка документов для продажи квартир и зданий 70.12.1. Купля продажа квартир и зданий 70.12.2. Купля продажа нежилых площадей 70.12.3. Купля продажа земельных участков 70.20.1. Аренда жилых помещений 70.20.2. Аренда нежилых помещений

Аптеки

52.31. Розничная торговля лекарствами, а также их изготовление 52.32. Розничная торговля медицинскими товарами и ортопедическими изделиями

Розничная торговля

52.21. Розничная торговля овощами и фруктами 52.22. Розничная торговля продуктами из мяса, мясными консервами, мясом 52.23. Розничная торговля морепродуктами, рыбой 52.24. Розничная торговля хлебобулочными изделиями, хлебом, кондитерскими изделиями 52.25. Розничная торговля алкоголем и другими напитками 52.26. Розничная торговля табаком 52.27.11. Розничная торговля молоком и продуктами из молока 52.27.12. Розничная торговля яйцами 52.27.2. Розничная торговля маслом и жирами 52.27.3. Розничная торговля крупой, консервами из овощей, сахаром, солью, чаем, макаронными изделиями 52.33. Розничная торговля косметикой и парфюмерией 50.30. Торговля автомобильными запчастями 50.40.2. Розничная торговля запчастями для мотоциклов 50.50. Розничная торговля маслами 52.41. Розничная торговля текстильными и галантерейными товарами 52.44.4. Розничная торговля тканями и тюлью 52.42. Розничная торговля одеждой 52.43. Розничная торговля обувью и изделиями из кожи 52.44. Розничная торговля мебелью и товарами для дома 52.48.1. Розничная торговля офисной мебелью и офисным оборудованием 52.48.11. Розничная торговля офисной мебелью 52.48.31. Розничная торговля товарами бытовой химии, синтетическими моющими средствами, обоями 52.48.32. Розничная торговля цветами семенами удобрениями 52.48.33. Розничная торговля домашними животными и кормом 52.46. Розничная торговля скобяными изделиями, лакокрасочными материалами и материалами для остекления 52.48.12. Розничная торговля офисными машинами и оборудованием 52.48.13. Розничная торговля компьютерами, программным обеспечением и периферийными устройствами 52.45.4. Розничная торговля техническими носителями информации 52.44.6. Розничная торговля бытовыми приборами 52.45. Розничная торговля бытовыми электротоварами, видео-аудио аппаратурой, телеаппаратурой 52.48.14. Розничная торговля фотоаппаратами и другими точными аппаратами 52.48.15. Розничная торговля оборудованием электросвязи 52.47.1. Розничная торговля книгами 52.47.2. Розничная торговля печатной продукцией 52.47.3. Розничная торговля тетрадями и канцтоварами 52.46.5. Розничная торговля санитарно-техническим оборудованием

Как проверить правильность кодов ОКВЭД

ОКВЭД – действующий на территории России классификатор, в котором закодированы все виды деятельности, способные приносить доход. Регистрируя новую компанию, владелец бизнеса сообщает государству, чем он планирует заниматься, указывая соответствующий код.

С 2021 года при внесении сведений о компании в ЕГРЮЛ или ЕГРИП предприниматели используют классификатор ОКВЭД-2. Он представляет собой таблицу, состоящую из номеров и названий видов деятельности, собранных в иерархический список. Для того, чтобы быстро найти нужный набор цифр, существуют специальные сервисы. Например, классификатор кодов ОКВЭД-2 от Синапс. Просто выбирайте в нем группировки, соответствующие вашему виду деятельности, руководствуясь понятными расшифровками. Для ЕГРИП и ЕГРЮЛ необходимо углубиться до уровня группы: 4 знака, разделенные точкой.

Где проверить коды ОКВЭД

Если новые компании имеют дело уже со списком ОКВЭД-2, то владельцы бизнеса, созданного до 2021 года, часто сталкиваются с проблемой. При переходе на новую версию классификатора органы налогообложения и статистики автоматически заменили коды. А второй ОКВЭД сильно отличается от предыдущего: названиями группировок, делением на классы, группы, виды и даже количеством разделов. Как узнать, какой вид деятельности значится у вас в реестре, и проверить его правильность?

Для этого в разделе электронных сервисов на сайте ФНС нужно запросить сведения о компании. Если коды отсутствуют или не соответствуют реальным видам деятельности, необходимо актуализировать их, отправив заявление по форме Р14001 или Р24001 через сервис подачи документов в электронном виде на том же сайте. Для этого понадобится усиленная цифровая подпись.

Ответственность за использование неправильных кодов

30 мая 2021 ФНС выпустила письмо №ЕД-4-15/10392 о механизмах контроля за соответствием указанных видов деятельности реальным. Из него следует, что как таковой проверки не производится. Однако ФНС может проверять фактические виды деятельности для определения обоснованности применения пониженных налоговых ставок и отраслевых рисков.

При обнаружении несоответствия штрафов не предусмотрено – ФНС только направляет рекомендации по приведению кодов в порядок.

Тем не менее закон о государственной регистрации ЮЛ и ИП 129-ФЗ предусматривает штраф 5000 рублей за несвоевременное уведомление о смене вида деятельности. Хотя на практике он взимается крайне редко. Чаще при несоответствии кодов ОКВЭД возникают налоговые споры: отказы в вычетах НДС, применении льготных режимов налогообложения, расчете профессиональных рисков. Поэтому лучше указывать верные коды ОКВЭД, чем платить налоги по завышенным тарифам.

Виды деятельности, попадающие под ЕНВД

На ЕНВД большинство видов деятельности, разрешенных к осуществлению, представляют собой бытовые услуги. В этой публикации можно подробнее ознакомиться с порядком оказания услуг населению на вмененке.

Еще одним видом деятельности, который можно осуществлять на вмененке, является организация услуг общественного питания. О нюансах открытия и работы кафе или ресторана на ЕНВД читайте в статье «Особенности применения ЕНВД для кафе и ресторанов».

Можно ли применять ЕНВД передвижному кафе, расскажет статья «Общепит «на колесах» — можно ли перейти на ЕНВД?».

Другая популярная у населения услуга – изготовление и доставка блюд японской кухни – не может осуществляться на ЕНВД. Почему – вы узнаете из этой статьи.

Разрешено ли «вмененщику» перевозить пассажиров? Ищите ответ и подробные объяснения с примерами здесь.

А о расчете вмененного налога для перевозок населения читайте в этом материале.

Если вы не хотите заниматься организацией услуг такси, а решили сдавать в аренду автомобиль с водителем, то вам будет полезен наш материал «Сдача в аренду ТС с экипажем не переводится на «вмененку».

С деятельностью такси нередко одновременно осуществляется ремонт автомобилей и перевозка грузов. На вопрос, можно ли применять ЕНВД для автосервиса, мы даем исчерпывающий ответ в одноименной статье.

А подробнее о том, как рассчитать вмененщику налог при перевозке грузов, вы можете прочитать здесь.

Нередко возникает вопрос: «Если я оказываю услуги государственным учреждениям в рамках исполнения государственного заказа, могу ли я использовать ЕНВД?». Ответ на этот вопрос дан в материале «Госзаказ на услуги – не препятствие для ЕНВД».

В местах массового скопления людей или в учреждениях с высокой ежедневной проходимостью большой популярностью пользуются аппараты самообслуживания (например, автоматический копировальный аппарат в больнице или налоговой инспекции, принтер для распечатки фото в отделениях миграционной службы). Подпадает ли эта деятельность под ЕНВД, вам расскажет эта публикация.

Об особенностях продажи основных средств при применении ЕНВД читайте в публикациях «”Вмененщик” продал автомобиль — платить ли НДС?» и «Продажа ОС ”вмененщиком” облагается в рамках общего режима».

На ЕНВД можно осуществлять разные виды деятельности. Главное требование – чтобы в 2017-2018 годах осуществляемая деятельность была указана в кодах предпринимательской деятельности для ЕНВД и ЕНВД был разрешен к применению местным законодательством. Все изменения в порядке определения видов деятельности для вмененщиков публикуются на нашем сайте в разделе «Виды деятельности на ЕНВД». Следите за появлением новых публикаций!

Как заполнить последнюю декларацию по ЕНВД

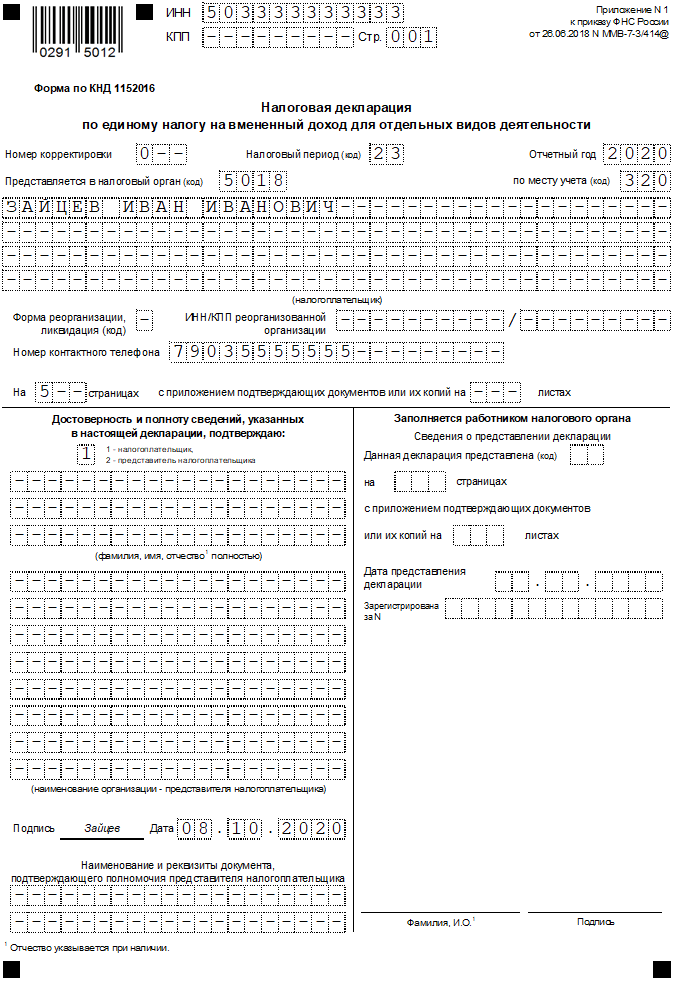

Ликвидационная декларация при закрытии ИП на ЕНВД подаётся на стандартном бланке из приказа ФНС от 26 июня 2018 года № ММВ-7-3/414@. Заполняется он также в обычном порядке, поскольку никаких особенностей по этому поводу в правилах не описано. Единственное отличие – в разделе 2 нужно отразить количество дней деятельности ИП за месяц, который стал последним.

Вернёмся к нашему примеру с предпринимателем-ветеринаром Зайцевым. Рассчитаем налог, который он должен заплатить за третий квартал и приведём образец заполнения декларации. Для этого будем использовать такие данные:

- ФП равен 1 (статья 346.29 НК РФ). Это количество работников, включая ИП;

- БД равен 7500 (статья 346.29 НК РФ);

- К1 равен 2,005 (Приказ Минэкономразвития от 10.12.2019 № 793);

- К2 равен 1 (решение Совета депутатов города Юбилейного от 30 октября 2008 года № 59);

- ставка налога 15%;

- количество дней в месяце – 31, из них отработано – 15.

Декларацию ЕНВД при закрытии ИП в 2020 году будем заполнять в таком порядке: титульный лист, раздел 2, раздел 3 и раздел 1. Раздел 4 более не актуален, так как он был предназначен для кассового вычета, который в 2020 году не предоставляется.

В конце статьи вы сможете скачать образец заполнения декларации.

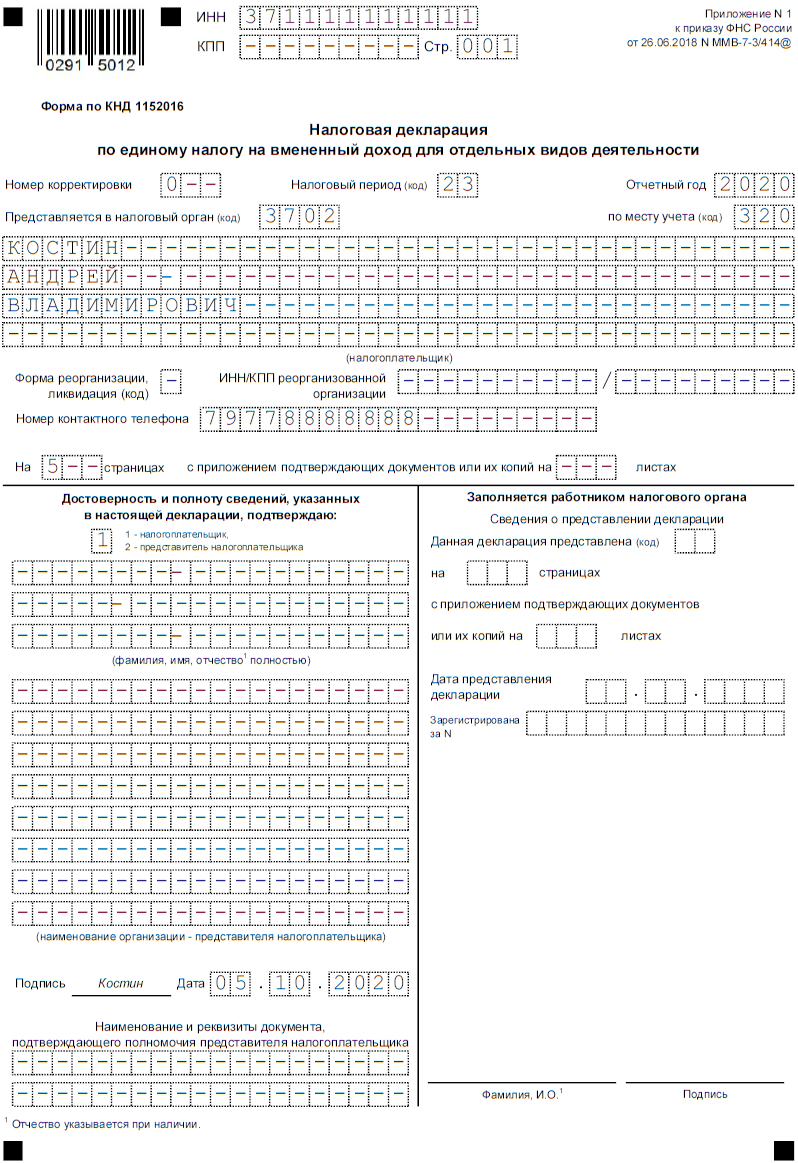

Титульный лист

Построчное заполнение первого листа таково:

- номер корректировки – «0–», поскольку эта отчётность подаётся в первый раз;

- налоговый период из приложения № 1 к приказу, которым утверждена декларация. Наш ИП указывает код «23», что соответствует третьему кварталу (коды, начинающиеся с цифры «5», предназначены для юридических лиц);

- отчётный год – 2020;

- код налогового органа, который обслуживает Юбилейный – 5018;

- код места учёта из приложения № 3 к приказу – 320 (по месту ведения деятельности);

- фамилия, имя и отчество предпринимателя;

- контактный телефон;

- декларация подана на 5 страницах, приложений – 0;

- код подписанта «1», так как отчёт подписывает сам ИП.

Кроме того, нужно указать дату заполнения и поставить подпись. В остальных ячейках ставятся прочерки.

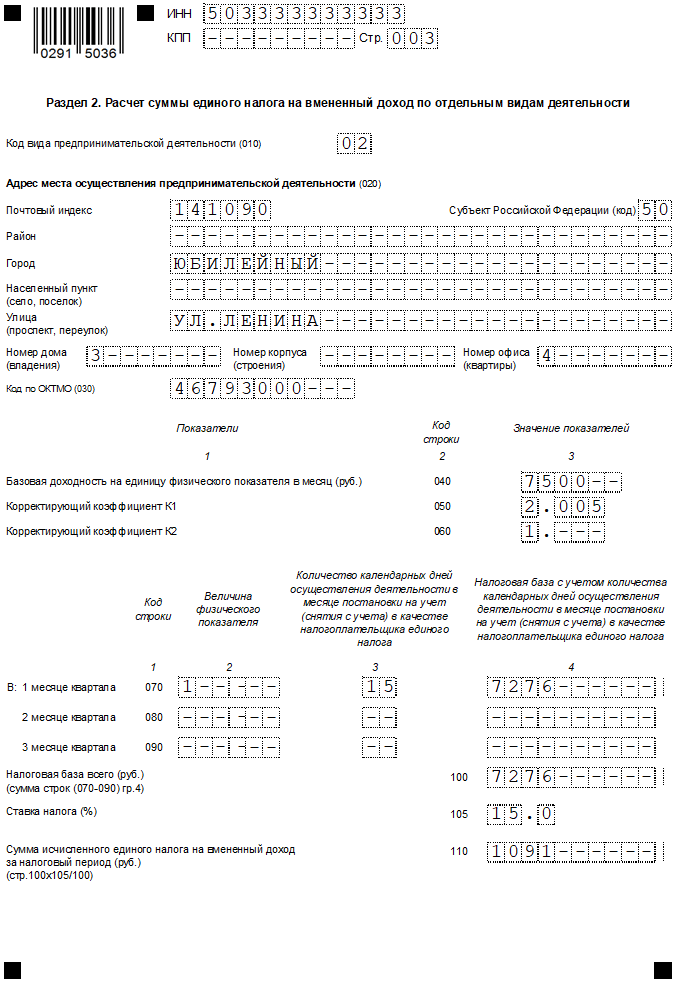

Раздел 2

Тут отражаются данные, которые нужны для расчёта суммы ЕНВД:

- 010 – код «вменённой» деятельности из приложения № 5. Ветеринарным услугам соответствует код «02»;

- 020 – адрес, по которому ведётся деятельность;

- 030 – код ОКТМО;

- 040 – базовая доходность;

- 050 – K1;

- 060 – K2.

Из блока строк 070-090 нужно заполнить только первую строку, так как ИП был закрыт в июле и в двух оставшихся месяцах квартала не работал. В графы заносятся:

- 2 – физический показатель «1»;

- 3 – количество дней, которое ИП Зайцев работал в июле – «15».

- 4 – расчёт базы за месяц: 7 500×1 x 2,005×1 x 15 / 31 = 7 276

В строке 100 отражается итоговая база – она равна базе за июль. В строке 105 указывается ставка ЕНВД, а в строке 110 – его сумма: 7 276×15% = 1 091.

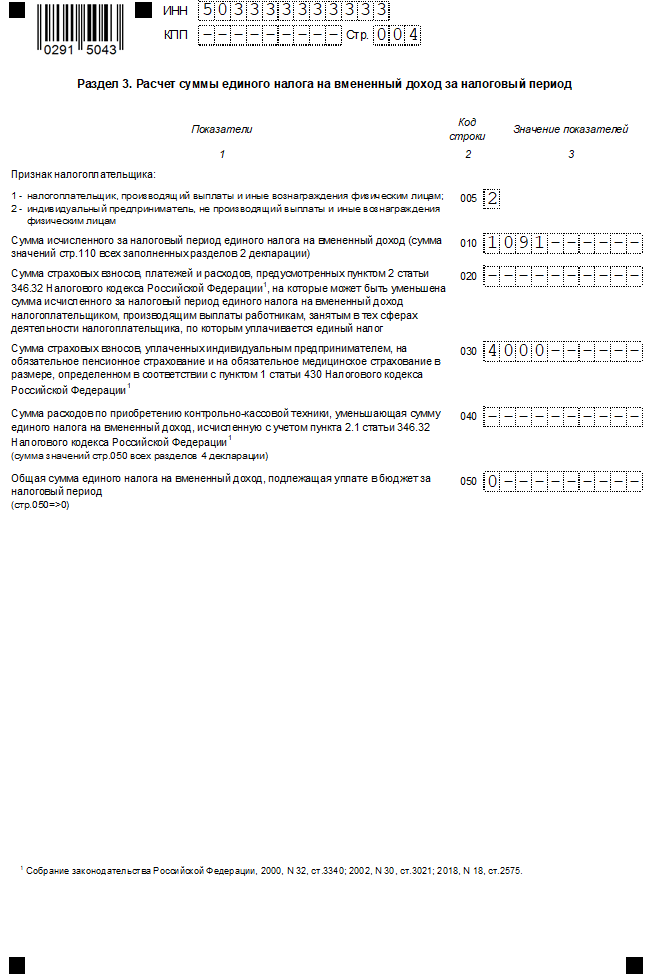

Раздел 3

Полученную сумму налога можно уменьшить на уплаченные в том же квартале страховые взносы. ИП Зайцев уплатит в июле за себя их остаток в сумме 4 000 рублей. Поскольку в отчётном квартале у него уже не было работников, то он вправе уменьшить налог на всю сумму взносов.

Для отражения вычетов предназначен раздел 3. В нём нужно указать такие данные:

- 005 – код «2», что означает отсутствие выплат физическим лицам;

- 010 – сумму налога, которая рассчитана в строке 110 раздела 2;

- 020 – прочерк, так как взносы за работников ИП не платил;

- 030 – сумму отчислений ИП за себя – 4 000;

- 040 – прочерк (строка была предназначена для кассового вычета);

- 050 – итоговая сумма налога, которую нужно уплатить в бюджет. Она рассчитывается так: ЕНВД – вычет. В нашем примере это: 1 091 – 4 000. Получается отрицательное значение, поэтому нужно указать «0». Это значит, что платить налог Зайцеву И.И. не придётся – он перекрывается уплаченными взносами.

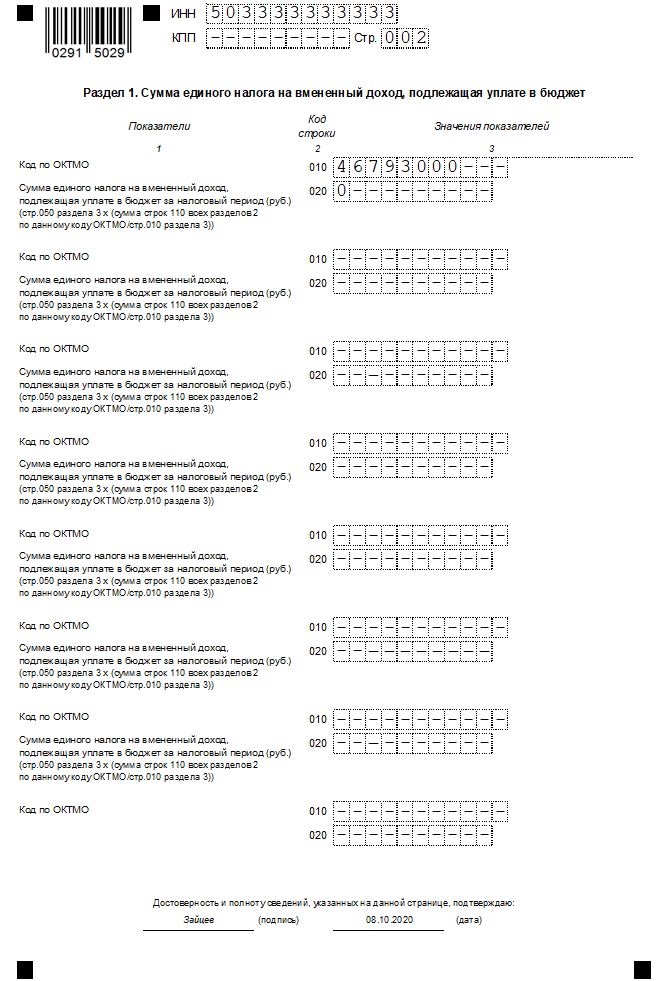

Раздел 1

Этот раздел предназначен для отражения итогов. Заполняется он так:

- в строке 010 указывается код ОКТМО;

- в строке 020 отражается сумма налога, которую нужно уплатить в бюджет за квартал. У ИП Зайцева в этой строке «0».

.

Итак, мы рассмотрели заполнение декларации ЕНВД при закрытии ИП. Когда отчёт готов, его необходимо подписать в двух местах – на титульном листе и в разделе 1. Затем документ нужно отправить в налоговый орган, в котором бывший ИП стоял на учёте как плательщик ЕНВД. Налог необходимо уплатить в бюджет до 25 числа того же месяца, в котором следует подать последнюю декларацию. Однако в рассмотренном примере платить ничего не придётся.

ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

Описание порядка заполнения декларации по ЕНВД приведено в приложении № 3 к приказу ФНС России от 26.06.2018 № ММВ-7-3/414@.

В краткой форме порядок оформления ЕНВД представлен в таблице:

|

Номер раздела |

Содержание раздела |

Детализация информации из раздела |

|

I |

Описание состава декларации по ЕНВД |

Декларация по ЕНВД состоит: — из титульного листа; — трех разделов (I-III) |

|

II |

Требования к порядку заполнения и представления декларации по ЕНВД |

При заполнении декларации: — корректирующий коэффициент К2 округлите до 3 знаков после запятой; — обеспечьте сквозную нумерацию страниц, начиная с титульника; — для бумажного отчета применяйте чернила одного из 3 цветов — черные/фиолетовые/синие; ошибки исправлять корректирующим средством не допускается; — каждый показатель вписывайте в одно поле; — заполняйте поля декларации слева направо заглавными печатными символами; — в отсутствии показателя в поле поставьте прочерк |

|

III |

Как заполнить титульный лист |

— проставьте в поле «Номер корректировки» «0—», если подаете первичную декларацию, «1—» — если подаете первую корректировку и т. д.; — код налогового периода возьмите из приложения 1 к Порядку: для 4-го квартала это код «24»; — в поле «Отчетный год» проставьте «2020»; — код налоговой инспекции возьмите из уведомления, выданного налоговиками; — для проставления кода места представления декларации воспользуйтесь приложением 3 к Порядку (расшифровку см. в следующем разделе); — остальные коды и сведения о налогоплательщике (ОКВЭД, номер телефона и др.) |

|

IV |

Как заполнить раздел 1 «Сумма ЕНВД, подлежащая уплате в бюджет» |

Раздел состоит из нескольких блоков с кодами строк: — 010 — ОКТМО; — 020 — Сумма ЕНВД, подлежащая уплате в бюджет. Отразите в этом разделе суммы ЕНВД, рассчитанные в разделах 2 и 3 с учетом следующих нюансов: — если вы вели ЕНВД-деятельность на территориях, подведомственных разным ИФНС, заполните на каждый ОКТМО отдельный блок строк 010–020; — сумму ЕНВД по отдельному ОКТМО в отношении каждой ИФНС рассчитайте по формуле: ЕНВД = (стр. 40 раздела 3) × (?ЕНВД по одному ОКТМО / Общий ЕНВД за налоговый период) |

|

V |

Как заполнить раздел 2 «Расчет суммы ЕНВД по отдельным видам деятельности» |

— заполните столько разделов 2, сколько видов ЕНВД-деятельности вы осуществляете (если 1 вид деятельности вы осуществляете в нескольких отдельно расположенных местах, заполните этот раздел отдельно по каждому коду ОКТМО); — по стр. 010 проставьте код ЕНВД-деятельности – возьмите его из приложения 5 к Порядку (подробности в следующем разделе); — в стр. 020 впишите полный адрес места осуществления ЕНВД-деятельности (код субъекта РФ проставьте в соответствии с приложением 6 к Порядку); — в стр. 030–060 укажите соответственно: ОКТМО места ЕНВД-деятельности, базовую доходность, коэффициенты К1 и К2; — в стр. 070–090 отразите поквартально: физический показатель, количество календарных дней ЕНВД-деятельности в месяце постановки на учет (снятия с учета), налоговую базу с учетом календарных дней ЕНВД-деятельности; — по стр. 100 суммируйте показатели стр. 070–090 (графа 4); — в стр. 105 впишите ставку налога (15% или ставку из НПА муниципальных властей); — в стр. 110 запишите результат расчетов по формуле: стр. 100 × стр. 105 / 100 |

|

VI |

Как заполнить раздел 3 «Расчет ЕНВД за налоговый период» |

— по стр. 005 проставьте «1», если производите выплаты вознаграждений работникам, задействованным в ЕНВД-деятельности, и «2» — если ничего не выплачиваете; — для стр. 010 просуммируйте показатели стр.110 всех заполненных листов раздела 2; — в стр. 020 внесите сумму страховых взносов, платежей и расходов (по списку, указанному в п. 2 ст. 346.32 НК РФ), на которую можно уменьшить ЕНВД; — стр. 030 заполняют только ИП и указывают в ней сумму страхвзносов, уплачиваемых ИП в фиксированном размере в ПФР и ФОМС; — в стр. 040 укажите подлежащий уплате ЕНВД |

Страховые взносы перечисляются по месту жительства

Со страховыми взносами все просто. Если у вас есть наемные работники, вы платите обязательные взносы (Части 1, 3 ст. 5 Федерального закона от 24.07.2009 N 212-ФЗ “О страховых взносах…”; ст. 6, п. 4 ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ “Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний”): – за себя; – за работников. При регистрации в качестве ИП территориальные отделения ПФР и фонда обязательного медицинского страхования по месту жительства ставят вас на учет автоматически: на основании сведений, полученных из налоговой инспекции (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ “Об обязательном пенсионном страховании…”; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1 “О медицинском страховании граждан…”).

А вот при найме работников вы должны сами зарегистрироваться во внебюджетных фондах по своему месту жительства, но уже как страхователь-работодатель (Пункт 1 ст. 11 Федерального закона от 15.12.2001 N 167-ФЗ; ст. 9.1 Закона РФ от 28.06.1991 N 1499-1; п. 3 ч. 1, ч. 3 ст. 2.1, п. 3 ч. 1 ст. 2.3 Федерального закона от 29.12.2006 N 255-ФЗ “Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством”; ст. 6 Федерального закона от 24.07.1998 N 125-ФЗ; п. 21 Порядка регистрации в территориальных органах ПФР, утв. Постановлением Правления ПФР от 13.10.2008 N 296п; п. п. 2, 3 разд. I, п. 6 разд. II Порядка регистрации в территориальных органах ФСС, утв. Приказом Минздравсоцразвития России от 07.12.2009 N 959).

А это значит, что страховые взносы за всех работников (в том числе и занятых во “вмененной” деятельности в муниципальном образовании) вы перечисляете в фонды по своему месту жительства, а не по месту ведения деятельности (Часть 1 ст. 3, ст. 6, ч. 8 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ). Это нам подтвердили и в ФСС РФ.

Из авторитетных источников Хутуева Лейля Артуровна, консультант отдела правового обеспечения в сфере бюджетного и финансового законодательства Правового департамента ФСС РФ “Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством перечисляются на счета ФСС, открытые в территориальных органах Федерального казначейства. Взносы на обязательное социальное страхование от несчастных случаев на производстве страхователи уплачивают на единый централизованный счет ФСС. Банковские реквизиты этих счетов доводятся до страхователей территориальными органами ФСС РФ по месту их регистрации. Таким образом, когда предприниматель ведет деятельность не по месту жительства, страховые взносы за работников он уплачивает по тем реквизитам, которые ему сообщил орган ФСС по месту его жительства”.

Аналогичной позиции придерживаются и в ПФР.

Из авторитетных источников Дашина Тамара Николаевна, заместитель управляющего отделением Пенсионного фонда РФ по г. Москве и Московской области “Все расчеты предприниматель ведет по месту своего жительства, независимо от того, платит он взносы за себя или за работников. Соответственно, по месту своего жительства он платит взносы за себя как за предпринимателя на один КБК, а за работников как работодатель – на другой КБК”.

Отчитываться по страховым взносам за работников вы также должны в фонды по месту своего учета, то есть по своему месту жительства (Часть 9 ст. 15 Федерального закона от 24.07.2009 N 212-ФЗ; п. 1 ст. 24 Федерального закона от 24.07.1998 N 125-ФЗ).

Виды деятельности ЕНВД в 2021 году

- бытовые услуги;

- ветеринарные услуги;

- услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- услуги по предоставлению во временное владение мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках кроме штраф автостоянок;

- автотранспортные услуги по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или в аренде, но не более 20 транспортных средств;

- розничная торговля, которая осуществляется в магазинах и павильонах, площадь торгового зала, которых не должна превышать 150 квадратных метров

- розничная торговля, осуществляемая объектами стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- услуги общественного питания, с случае если площадь зала, в котором обслуживают посетителей, не превышает 150 квадратных мест (площадь вспомогательных помещений не входит в это ограничение)

- услуги общественного питания, осуществляемых через объекты организации общественного питания, в которых отсутствует зал для обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- услуги по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров (гостиницы и т. п.);

- предоставление в аренду торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов общественного питания, в которых отсутствует зал обслуживания посетителей;

- предоставление в аренду земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов общественного питания.

https://youtube.com/watch?v=RZpode4Kw4s

https://youtube.com/watch?v=RZpode4Kw4s

Допустимые виды деятельности

Стоит отметить тот факт, что в 2020 году предусмотрен достаточно большой перечень видов деятельности, по которым бизнесмены могут оформлять для себя режим ЕНВД, и в частности, этот список включает в себя следующее:

- предоставление бытовых услуг в соответствии с принятым классификатором услуг, таких как пошив или ремонт одежды, ремонт бытовой техники, оборудование саун, бань или фотоателье;

- предоставление ветеринарных услуг;

- выполнение работ по очистке легковых, грузовых и других транспортных средств;

- размещение транспортных средств;

- транспортировка пассажиров, а также различных грузов со стороны частных предпринимателей, имеющих у себя не более 20 транспортных средств;

- розничная торговля при наличии торговой точки площадью до 150 м2;

- розничная торговля при наличии только движущейся торговой точки;

- услуги в сфере питания, которые предоставляются без наличия специально отведенного зала;

- разработка и размещение рекламных объявлений;

- обеспечение граждан временным проживанием в хостелах, гостиницах и других подобных помещениях;

- предоставление торговых мест в аренду, если они находятся на территории объектов, в которых ведется розничная торговля при отсутствии зала для обслуживания посетителей;

- предоставление в аренду земельных участков, на которых будут размещаться объекты розничной торговли.

При этом стоит отметить тот факт, что, помимо указанных, существует также еще достаточно большое количество других нюансов, которые относятся и к перечисленным видам деятельности. Таким образом, к примеру, если баня относится к категории общественных, и при этом владелец не взимает плату за ее использование на основании договора, заключенного с представителями администрации муниципального образования, то в таком случае эти услуги могут облагаться ЕНВД, но при этом проведение ремонтных работ на бесплатной основе не предусматривает возможность использования данного режима по отношению к этому виду деятельности.

Работая в сфере розничной торговли, предприниматели должны учитывать следующие особенности:

- в эту категорию деятельности попадает оформление всевозможных сделок с частными предпринимателями или же какими-либо юридическими лицами, что прописано в пункте 4 соответствующего Информационного письма, но сотрудники налоговых органов могут иметь другую позицию, которую придется обжаловать в арбитражном суде;

- при простаивании торговой площади по причине проведения на ее территории ремонтных работ ее можно не указывать в налоговой отчетности;

- в процессе расчета налога торговая площадь не будет включать в себя всевозможные переходы, лестницы и аналогичные элементы.

В процессе ведения рекламной деятельности частный предприниматель имеет право не указывать в отчетности площадь тех конструкций, на которых он рекламирует собственную деятельность.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.