Усн, енвд или осно: выбираем систему налогообложения

Содержание:

Где используется ЕНВД

Единый налог на вмененный доход является одним из специальных режимов, доступных для частных предпринимателей

Важно отметить, что далеко не все частные фирмы могут воспользоваться этой системой. В триста сорок шестой статье приводится перечень различных направлений предпринимательской деятельности, представители которых могут использовать рассматриваемый режим

Также следует отметить, что региональные власти имеют законные основания для изменения и коррекции этого перечня.

ЕНВД является одним из дополнительных налоговых режимов. Это означает, что каждый бизнесмен может самостоятельно решать — переходить на эту систему или нет. Однако самого желания предпринимателя бывает недостаточно для перехода

Очень важно, чтобы деятельность компании соответствовала направлениям, представленным в вышеупомянутом перечне. Помимо этого, нужно сказать о том, что действующие законы допускают использование этой системы вместе с другими налоговыми режимами

Многие представители малого бизнеса часто используют эту систему вместе с упрощенным режимом налогообложения.

Как правило, вмененный налог используется компаниями, работающими в сфере услуг. К этой категории относятся ветеринарные клиники, рекламные агентства и точки общественного питания. Отдельного внимания заслуживает вопрос, связанный с переходом на ЕНВД компаниями, оказывающими бытовые услуги. Дело в том, что внедрение нового классификатора экономической деятельности привело к изменению шифров, присвоенных многим видам бытовых услуг. Предпринимателям, работающим в этом направлении, рекомендуется предварительно проконсультироваться с работниками налоговой о возможности перехода на рассматриваемый режим.

Использовать ЕНВД могут частные предприниматели, оказывающие услуги, связанные с транспортными средствами. К этой категории можно отнести перевозку крупногабаритных грузов и пассажиров, а также технические работы, связанные с автомобилями. Действующие законы разрешают использование данного режима компаниями, что задействованы в розничной торговле. Однако в данном случае необходимо учитывать несколько важных нюансов. Переход на эту систему доступен лишь тем магазинам, где площадь торгового зала составляет менее ста пятидесяти квадратных метров.

Предприниматели, желающие начать использование этого режима, должны тщательно изучить федеральные законы и региональные нормы, установленные местным отделением налоговой инспекции. Довольно часто наблюдается ситуация, в которой деятельность, подходящая под режим ЕНВД в одном регионе не включается в перечень разрешенных сфер других субъектов Российской Федерации. Также следует отметить необходимость соответствия требований органов контроля.

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

В отличие от УСН для ЕНВД фактически полученный доход значения не имеет

Особое внимание уделяется количеству сотрудников, зачисленных в штат ИП за последний год. Для того чтобы перейти на ЕНВД, в штате компании должно быть менее ста тружеников

Данный режим запрещается использовать тем компаниям, что работают на основе договора о доверительном управлении имущественными ценностями. В две тысячи пятнадцатом году федеральные власти ввели торговые сборы. На сегодняшний день система ЕНВД недоступна тем предпринимателям, что оплачивают торговые сборы.

Также необходимо отметить, что начиная с две тысячи пятнадцатого года, фирмы, использующие данный режим, обязаны оплачивать имущественные налоги. Налогооблагаемая база по этому налогу определяется на основе кадастровой стоимости объекта. Данное правило действует в отношении офисных помещений и деловых центров, что используются по целевому предназначению фирмами, работающими на ЕНВД

Здесь следует обратить внимание на тот факт, что это правило действует лишь для отдельных регионов

Сводная таблица

| Название налогового режима | УСН | ЕНДВ | ЕСХН | ПСН | |

| Налоги, подлежащие оплате | Единый налог | Налог на вмененный доход | Сельскохозяйственный налог | Траты на приобретение патента | |

| Налогооблагаемая база | Доход | Доход за минусом расходов | Вмененный доход | Доход за минусом расходов | Размер потенциальной годовой выручки |

| Величина ставки | Шесть процентов | Пятнадцать процентов | Пятнадцать процентов | Шесть процентов | Шесть процентов |

| Возможность снижения величины базы налогообложения | Без персонала на сто процентов. При наличии тружеников на сумму не более пятидесяти процентов от размера фиксированных платежей | Отсутствует | Без персонала на сто процентов. При наличии тружеников на сумму не более пятидесяти процентов от размера фиксированных платежей | Отсутствует | Отсутствует |

| Длительность отчетного периода | Один квартал, полугодие и девять месяцев | Отсутствует | Полугодие | Отсутствует | |

| Необходимость внесения предоплаты | Ежеквартально | Отсутствует | По окончании отчетного периода | Отсутствует | |

| Срок внесения предоплаты | До двадцать пятого числа месяца, следующего после отчетного | Отсутствует | До двадцать пятого числа месяца, следующего после отчетного | Отсутствует | |

| Длительность налогового периода | Один год | Один квартал | Один год | Зависит от самого патента | |

| Правила отправки декларации | Подается за отчетный год. Срок подачи — 31 марта (для ООО) и 30 апреля (для ИП). | По окончании отчетного квартала | По окончании отчетного года. Срок подачи – 31 марта | Не подается | |

| Дата оплаты налогов | 31 марта года, следующего за отчетным | Двадцать пятого числа месяца, следующего за отчетным кварталом | 31 марта года, следующего за отчетным | Зависит от времени действия патента | |

| Книга учета доходов и расходов | Наличие в обязательном порядке | Следует учитывать финансовые показатели | Наличие в обязательном порядке для индивидуальных предпринимателей | Наличие в обязательном порядке | |

| Контрольно-кассовые приборы | Наличие в обязательном порядке | Наличие в обязательном порядке | Наличие в обязательном порядке | Наличие в обязательном порядке | |

| Наличие ограничений | Штат сотрудников менее ста человек | Штат сотрудников менее ста человек | Более семидесяти процентов дохода должно быть получено путем ведения сельскохозяйственной деятельности | Штат сотрудников менее пятнадцати человек | |

| Размер дохода не более 150 миллионов рублей | |||||

| Остаточная стоимость менее 150 миллионов рублей | Доля участия юридических лиц менее двадцати пяти процентов | Размер дохода не более 150 миллионов рублей | |||

| Доля участия юридических лиц менее двадцати пяти процентов | |||||

| Возможность совмещения с другими системами | Для юридических лиц: ЕНВД.

Для ИП: ПСН, ЕНВД. |

Для юридических лиц: ЕСХН, УСН, ОСН.

Для ИП: ПСН, ЕСХН, УСН, ОСН. |

Для юридических лиц: ЕНВД.

Для ИП: ПСН, ЕНВД. |

ЕНВД, ЕСХН, УСН, ОСН. | |

| Возможность добровольного перехода | С начала нового отчетного года | С началом нового отчетного года | С начала нового отчетного года | С начала нового отчетного года | |

| Перевод на стандартный метод оплаты налогов согласно установленному регламенту | В начале квартала после утраты права на использование специального режима | Со следующего квартала после утраты права на использование специального режима | С начала налогового периода, после утраты права на использование специального режима | В течение пяти дней | |

| Порядок возраста | Через 12 месяцев после потери права использования специального режима | С начала нового календарного года | Через 12 месяцев после потери права использования специального режима | С начала нового календарного года | |

| Виды ответственности | Все виды штрафных санкций перечислены в сто девятнадцатой, сто двадцать второй, сто двадцать третьей и сто двадцать шестой статье Налогового Кодекса | ||||

| Бухгалтерская отчетность | Ведется только субъектами, зарегистрированными в статусе юридических лиц |

Расчет налога и отчетность

Для того, чтобы рассчитать сумму налога, нам нужно умножить базовую доходность по осуществляемому виду деятельности на физический показатель по этому же виду и на коэффициенты К1 и К2.

Полученное произведение умножаем на ставку налога и получаем сумму налога за один месяц. Для получения квартальной суммы, умножаем все на три.

Теперь рассмотрим каждый показатель отдельно.

К1 — это индекс дефлятор, он устанавливается законодательно на каждый год. В 2015 году К1= 1,4942, на 2016 год установлен К1= 1,569.

К2 — индекс, корректирующий сумму налога в зависимости от условий ведения деятельности (например: места расположения, ассортимента продукции, грузоподъемности автомобиля, помещение в собственности или в аренде и т. д.). Этот коэффициент устанавливается на местном уровне: в каждом регионе, городе, муниципальном образовании и др. – он свой.

Физический показатель (площадь, количество работников, количество автомобилей и т. д.). Для разных типов деятельности он свой. Показатель установлен Налоговым Кодексом и не подлежит изменению на местном уровне.

Ставка налога — 15%.

Базовая доходность и физические показатели для разных видов деятельности приводятся в Налоговом кодексе (пункт 3 статья 346.29).

Начисленная сумма налога за квартал (налоговый период) уменьшается на сумму перечисленных страховых взносов (за этот же период) во все фонды и еще на сумму выплаченных пособий по нетрудоспособности, которые начислены за счет организации или ИП (первые три дня).

Начиная с 2013 года, предоставляется возможность уменьшать сумму налога на личное медицинское страхование, которое произведено в пользу работников на случай их заболевания для оплаты первых трех дней (эти дни оплачиваются за счет организации или ИП).

Уменьшить налог можно при условии, что страховое возмещение не превышает размера начисленного больничного за 3 дня, рассчитанного из действующего законодательства по расчету пособий по нетрудоспособности.

В итоге сумму вмененного налога можно уменьшить не более чем на половину. Оставшаяся половина должна быть уплачена в бюджет.

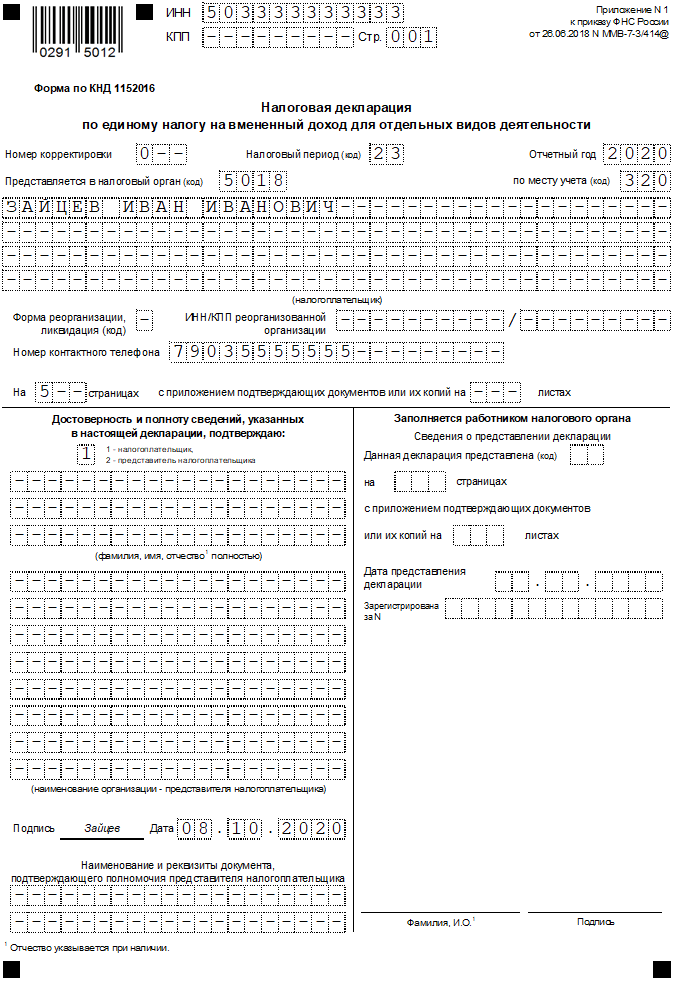

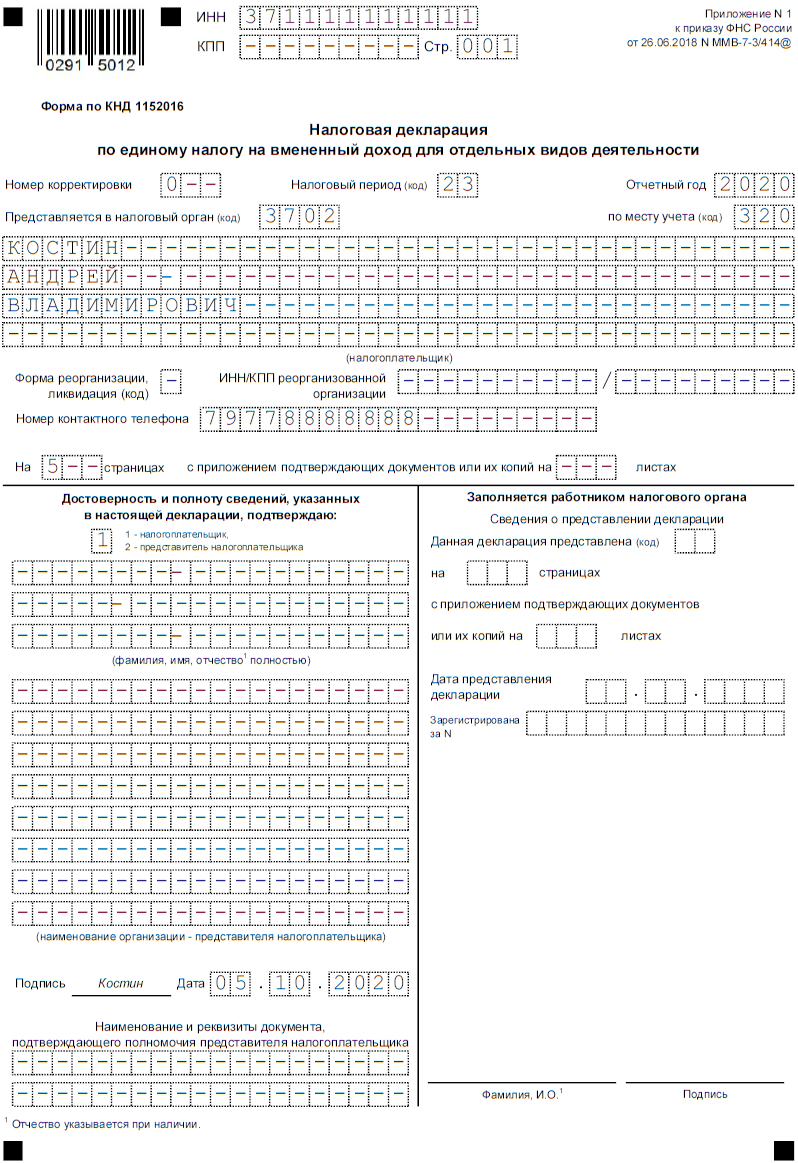

Уплата налога производится до 25 числа (включительно) месяца, идущего за окончившимся кварталом.

Декларация сдается до 20 числа (включительно) следующего месяца, после окончания квартала.

Вот очень коротко о вмененной системе. ЕНВД только кажется простой, на самом деле при ее применении возникает очень много вопросов, особенно связанных с формулировками, приведенными в статье 346.27.

Дополнительно ознакомьтесь с кратким видео о том, что такое ЕНВД простыми словами:

https://youtube.com/watch?v=tJB3OgIq9FE

Налог на профессиональный доход

Налог на профессиональный доход (или «самозанятость») уже стал очень популярным. Дело в том, что процедура регистрации крайне проста, а порядок исчисления и уплаты налога предельно понятны. Еще одним плюсом в пользу самозанятости является то, что не нужно применять контрольно-кассовую технику, кассовый чек формируется в специальном приложении ФНС.

Применять эту систему уплаты налога могут индивидуальные предприниматели в тех регионах, которые ввели данный режим. Следует отметить, что при переходе с ЕНВД на налог на профессиональный доход индивидуальный предприниматель перестает быть плательщиком фиксированных страховых взносов на пенсионное и медицинское страхование (п. 11 ст. 2 Федерального закона № 422-ФЗ от 27.11.2018).

Однако налог на профессиональный доход имеет несколько ограничений:

1) сумма доходов за год не должна превышать 2,4 млн руб.;

2) ИП не должен использовать труд наемных работников;

3) ИП не осуществляет перепродажу товаров, имущественных прав.

Если говорить о том, какую деятельность из ЕНВД можно перевести на налог на профессиональный доход, то ей могут оказаться:

-

бытовые услуги;

-

автомойка и автосервис;

-

перевозка грузов и пассажиров;

-

общественное питание;

-

торговля самостоятельно произведенным товаром.

Порядок расчета налога достаточно прост: полученный доход умножается на ставку 4% (для доходов, полученных от физических лиц) или 6% (для доходов, полученных от ИП или юридических лиц). Также имеется возможность применять налоговый вычет.

При переходе с ЕНВД необходимо осуществить следующие действия:

1) зарегистрироваться через мобильное приложение «Мой налог» в качестве плательщика налога на профессиональный доход;

2) подать заявление об отказе от ЕНВД по форме № ЕНВД-4 «Заявление о снятии с учета». Сделать это необходимо в течение месяца с момента регистрации в качестве самозанятого. В случае нарушения указанного срока ИП не будет признан плательщиком налога на профессиональный доход.

Отличие кодов ОКВЭД от кодов для заявления ЕНВД

Чем различаются коды видов деятельности для заявления о переходе на ЕНВД и коды экономической деятельности по ОКВЭД?

В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2014 N 14-ст для классификатора ОКВЭД.

Код вида предпринимательской деятельности ЕНВД 2020 надо брать из этой таблицы (утв. приказом ФНС России № ММВ-7-6/941@).

Коды ЕНВД расшифровка

|

Коды по видам деятельности |

Вид деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 квадратных метров |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 квадратных метров |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 квадратных метров |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 квадратных метров |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 квадратных метров |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 квадратных метров |

|

22 |

Реализация товаров с использованием торговых автоматов |

Как видно, далеко не каждый вид деятельности можно вести на ЕВНД. В список разрешённых направлений бизнеса не попали производство, оптовая торговля, услуги коммерческим субъектам и др. Но и эти виды деятельности по вменёнке имеют некоторые ограничения, например, торговая площадь не должна превышать 150 кв. м по каждому объекту торговли, а количество единиц автотранспорта – 20 машин.

Базовая доходность для ЕНВД по видам деятельности

В статье 346.29 Налогового кодекса два основных элемента формулы расчёта налога ЕНВД в 2020 году для ИП и организаций приводятся в одной таблице.

|

Вид деятельности |

Физический показатель |

Базовая доходность |

|---|---|---|

|

Бытовые и ветеринарные услуги |

Количество работников, включая ИП |

7 500 рублей |

|

СТО и автомойки |

Количество работников, включая ИП |

12 000 рублей |

|

Сдача в аренду мест на автостоянках |

Общая площадь стоянки (в квадратных метрах) |

50 рублей |

|

Грузоперевозки автотранспортом |

Количество единиц транспорта |

6 000 рублей |

|

Пассажирские автоперевозки |

Количество посадочных мест |

1 500 рублей |

|

Розничная торговля в стационарной сети, имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля в стационарной сети, не имеющей торговые залы |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Розничная торговля на торговых местах площадью менее 5 кв. м |

Количество торговых мест |

9 000 рублей |

|

Розничная торговля на торговых местах площадью больше 5 кв. м |

Площадь торгового зала в квадратных метрах |

1 800 рублей |

|

Развозная и разносная розничная торговля |

Количество работников, включая ИП |

4 500 рублей |

|

Торговля с использованием торговых автоматов |

Количество торговых автоматов |

4 500 рублей |

|

Услуги общепита с залом обслуживания посетителей |

Площадь зала в квадратных метрах |

1 000 рублей |

|

Услуги общепита без зала обслуживания посетителей |

Количество работников, включая ИП |

4 500 рублей |

|

Реклама на конструкциях без смены изображения и электронного табло |

Площадь для нанесения изображения в кв. м |

3 000 рублей |

|

Реклама на конструкциях со сменой изображения |

Площадь экспонир. поверхности в кв. м |

4 000 рублей |

|

Реклама на конструкциях с электронным табло |

Площадь излучающей поверхности в кв. м |

5 000 рублей |

|

Реклама на транспорте |

Количество транспортных средств |

10 000 рублей |

|

Услуги по временному размещению и проживанию |

Общая площадь помещения в кв. м |

1 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита до 5 кв. м |

Количество мест или объектов общепита |

6 000 рублей |

|

Сдача в аренду торговых мест и объектов общепита более 5 кв. м |

Площадь переданных мест или объектов в кв.м |

1 200 рублей |

|

Сдача в аренду земельных участков до 10 кв.м под торговлю и общепит |

Количество переданных участков |

10 000 рублей |

|

Сдача в аренду земельных участков от 10 кв.м под торговлю и общепит |

Площадь переданных участков в кв.м |

1 000 рублей |

Теперь, на основании этих данных, легко сделать расчёт ЕНВД в 2020 году для разных видов деятельности.

Для оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями можно в этой статье.

Как отчитываться по разным видам деятельности ЕНВД

Если ИП или организация применяют основную или упрощенную систему налогообложения, то налогом здесь облагается общий доход со всех направлений. Совсем другое дело – плательщики ЕНВД. Виды деятельности здесь имеют разную доходность, и по каждому из них будет своя налоговая база. Причем здесь надо руководствоваться уже другим перечнем, утвержденным приказом ФНС России № ММВ-7-6/941@.

Так, статья 346.26 НК РФ разрешает на ЕНВД автомобильную перевозку пассажиров и грузов. Однако в приказе ФНС это уже не одно, а два разных направления:

- оказание автотранспортных услуг по перевозке грузов;

- оказание автотранспортных услуг по перевозке пассажиров.

Каждый вид предпринимательской деятельности на вмененке имеет свой цифровой код, и его нельзя путать с кодом ОКВЭД. Для ЕНВД надо ориентироваться на эту таблицу.

|

Коды |

Вид предпринимательской деятельности |

|

01 |

Оказание бытовых услуг |

|

02 |

Оказание ветеринарных услуг |

|

03 |

Оказание услуг по ремонту, ТО и мойке автомототранспортных средств |

|

04 |

Оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках |

|

05 |

Оказание автотранспортных услуг по перевозке грузов |

|

06 |

Оказание автотранспортных услуг по перевозке пассажиров |

|

07 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы |

|

08 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых не превышает 5 кв. м |

|

09 |

Розничная торговля, осуществляемая через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети, площадь торгового места в которых превышает 5 кв. м |

|

10 |

Развозная и разносная розничная торговля |

|

11 |

Оказание услуг общественного питания через объект организации общественного питания, имеющий зал обслуживания посетителей |

|

12 |

Оказание услуг общественного питания через объект организации общественного питания, не имеющий зала обслуживания посетителей |

|

13 |

Распространение наружной рекламы с использованием рекламных конструкций (за исключением рекламных конструкций с автоматической сменой изображения и электронных табло) |

|

14 |

Распространение наружной рекламы с использованием рекламных конструкций с автоматической сменой изображения |

|

15 |

Распространение наружной рекламы с использованием электронных табло |

|

16 |

Размещение рекламы с использованием внешних и внутренних поверхностей транспортных средств |

|

17 |

Оказание услуг по временному размещению и проживанию |

|

18 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них не превышает 5 кв. м |

|

19 |

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м |

|

20 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка не превышает 10 кв. м |

|

21 |

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания, если площадь земельного участка превышает 10 кв. м |

|

22 |

Реализация товаров с использованием торговых автоматов |

Коды видов деятельности указывают в квартальной декларации ЕНВД. В раздел 2 вносят подробный адрес ведения бизнеса и показатели для расчета налога (базовую доходность на единицу физического показателя, коэффициенты К1 и К2). Если вы ведете сразу несколько видов деятельности, то по каждому из них заполняете отдельный раздел 2. А уже в разделе 3 указываете общую сумму исчисленного налога по всем направлениям.

Рекомендуем для подготовки квартальной декларации по ЕНВД воспользоваться нашим онлайн-сервисом.