Как заполнить декларацию енвд за 1 квартал 2020 года

Содержание:

- Форма и содержание декларации по ЕНВД

- ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

- ИЗМЕНЕНИЯ В ДЕКЛАРАЦИИ ЕНВД

- Данные для расчёта ЕНВД

- Куда предоставляется декларация?

- Порядок заполнения декларации в 2018 году

- Заполняем Раздел 2

- Расчет и заполнение на примере

- Как поменялись сроки из-за коронавируса

- Раздел 2

- Как заполнить декларацию ЕНВД

Форма и содержание декларации по ЕНВД

Налоговая декларация по единому вмененному налогу сдается по установленной форме КНД1152016.

Она действует для отчетности налогоплательщиков с 2016 года (введена приказом ФНС № ММВ-7-3/590).

Форма изменилась совсем несущественно. Так, поменялись штрих-коды и пропала необходимость в печати.

В новой форме появилась графа 105, в которой необходимо указать действующую ставку.

Сейчас регионы вправе варьировать ее в диапазоне 7,5-15% (ранее для всей территории РФ применялась ставка 15% и необходимость в данном пункте отсутствовала).

Документ состоит из титульного листа и трех разделов. В 1 разделе указывается исчисленный налог к уплате по каждому виду бизнеса и соответствующий ему ОКТМО. При этом заполняется нужное количество строк.

2 раздел содержит детальный расчет налога с учетом вида деятельности, месторасположения торговой точки, величины физпоказателей, налоговой ставки, периода ведения деятельности и пр.

В разделе 3 приводятся расчеты ЕНВД с учетом уменьшения на взносы.

Подробнее о разделах и составлении налоговой декларации можно узнать здесь.

ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

Описание порядка заполнения декларации по ЕНВД приведено в приложении № 3 к приказу ФНС России от 26.06.2018 № ММВ-7-3/414@.

В краткой форме порядок оформления ЕНВД представлен в таблице:

|

Номер раздела |

Содержание раздела |

Детализация информации из раздела |

|

I |

Описание состава декларации по ЕНВД |

Декларация по ЕНВД состоит: — из титульного листа; — трех разделов (I-III) |

|

II |

Требования к порядку заполнения и представления декларации по ЕНВД |

При заполнении декларации: — корректирующий коэффициент К2 округлите до 3 знаков после запятой; — обеспечьте сквозную нумерацию страниц, начиная с титульника; — для бумажного отчета применяйте чернила одного из 3 цветов — черные/фиолетовые/синие; ошибки исправлять корректирующим средством не допускается; — каждый показатель вписывайте в одно поле; — заполняйте поля декларации слева направо заглавными печатными символами; — в отсутствии показателя в поле поставьте прочерк |

|

III |

Как заполнить титульный лист |

— проставьте в поле «Номер корректировки» «0—», если подаете первичную декларацию, «1—» — если подаете первую корректировку и т. д.; — код налогового периода возьмите из приложения 1 к Порядку: для 4-го квартала это код «24»; — в поле «Отчетный год» проставьте «2020»; — код налоговой инспекции возьмите из уведомления, выданного налоговиками; — для проставления кода места представления декларации воспользуйтесь приложением 3 к Порядку (расшифровку см. в следующем разделе); — остальные коды и сведения о налогоплательщике (ОКВЭД, номер телефона и др.) |

|

IV |

Как заполнить раздел 1 «Сумма ЕНВД, подлежащая уплате в бюджет» |

Раздел состоит из нескольких блоков с кодами строк: — 010 — ОКТМО; — 020 — Сумма ЕНВД, подлежащая уплате в бюджет. Отразите в этом разделе суммы ЕНВД, рассчитанные в разделах 2 и 3 с учетом следующих нюансов: — если вы вели ЕНВД-деятельность на территориях, подведомственных разным ИФНС, заполните на каждый ОКТМО отдельный блок строк 010–020; — сумму ЕНВД по отдельному ОКТМО в отношении каждой ИФНС рассчитайте по формуле: ЕНВД = (стр. 40 раздела 3) × (?ЕНВД по одному ОКТМО / Общий ЕНВД за налоговый период) |

|

V |

Как заполнить раздел 2 «Расчет суммы ЕНВД по отдельным видам деятельности» |

— заполните столько разделов 2, сколько видов ЕНВД-деятельности вы осуществляете (если 1 вид деятельности вы осуществляете в нескольких отдельно расположенных местах, заполните этот раздел отдельно по каждому коду ОКТМО); — по стр. 010 проставьте код ЕНВД-деятельности – возьмите его из приложения 5 к Порядку (подробности в следующем разделе); — в стр. 020 впишите полный адрес места осуществления ЕНВД-деятельности (код субъекта РФ проставьте в соответствии с приложением 6 к Порядку); — в стр. 030–060 укажите соответственно: ОКТМО места ЕНВД-деятельности, базовую доходность, коэффициенты К1 и К2; — в стр. 070–090 отразите поквартально: физический показатель, количество календарных дней ЕНВД-деятельности в месяце постановки на учет (снятия с учета), налоговую базу с учетом календарных дней ЕНВД-деятельности; — по стр. 100 суммируйте показатели стр. 070–090 (графа 4); — в стр. 105 впишите ставку налога (15% или ставку из НПА муниципальных властей); — в стр. 110 запишите результат расчетов по формуле: стр. 100 × стр. 105 / 100 |

|

VI |

Как заполнить раздел 3 «Расчет ЕНВД за налоговый период» |

— по стр. 005 проставьте «1», если производите выплаты вознаграждений работникам, задействованным в ЕНВД-деятельности, и «2» — если ничего не выплачиваете; — для стр. 010 просуммируйте показатели стр.110 всех заполненных листов раздела 2; — в стр. 020 внесите сумму страховых взносов, платежей и расходов (по списку, указанному в п. 2 ст. 346.32 НК РФ), на которую можно уменьшить ЕНВД; — стр. 030 заполняют только ИП и указывают в ней сумму страхвзносов, уплачиваемых ИП в фиксированном размере в ПФР и ФОМС; — в стр. 040 укажите подлежащий уплате ЕНВД |

ИЗМЕНЕНИЯ В ДЕКЛАРАЦИИ ЕНВД

Последний раз декларация ЕНВД подвергалась изменениям 01.01.2017. Затем новые изменения в декларацию были внесены Приказом ФНС России от 26.06.2018 № ММВ-7-3/414@. Эти изменения незначительные, они связаны с возможностью уменьшения ЕНВД при покупке онлайн-кассы. Подробности изменений декларации вы найдете в нижней части этой статьи, а пока напомним более существенные изменения декларации, произошедшие в 2017 году.

- На титульном и последующих листах отчета указываются новые штрих-коды.

- Изменился раздел 3. В него внесены изменения в части формулы, касающейся расчета налога в связи с применением права на уменьшение его на суммы уплаченных взносов. С 2017 года такая возможность предоставляется ИП без работников и ИП, применяющим наемный труд.

- Изменилась таблица 4.1 Приложения 2, определяющая порядок представления для определенных видов деятельности отчета в электронной форме.

- В таблице 4.14 в связи с передачей функций по администрированию налоговой, убрали названия фондов — Пенсионный и Медицинский.

- Изменилось приложение 3 в части подпунктов 4-5 пункта 6.1 по расчету налога.

Данные изменения также внесены в формат предоставления декларации в электронном виде.

С того момента в декларацию по ЕНВД изменения больше не вносились.

Данные для расчёта ЕНВД

ООО «Василёк» из подмосковного города Коломны применяет вменёнку при оказании услуг по ремонту автомобильного транспорта. Рассчитаем налог и заполним декларацию по ЕНВД за 1 квартал 2020 года для этой организации. Скачать образец для ознакомления можно в конце статьи.

Преимущество вменёнки всегда было в том, что размер налога не зависит от выручки. Ключевыми параметрами для расчёта являются количество физического показателя (ФП) в отчётном периоде и его базовая доходность (БД). Они зависят от сферы деятельности и прописаны в Налоговом кодексе (статья 346.29).

Для услуг, которые оказывает ООО «Василёк», физическим показателем является количество работников — их в фирме 10. А базовая доходность на каждого из них равна 12 000 рублей в месяц. Для расчёта налога будет нужна сумма страховых взносов за работников, уплаченная в квартале — это 270 тыс. рублей.

Помимо этого, для расчёта ЕНВД необходимы 2 коэффициента:

- K1 (дефлятор) — 2,005. Он утверждается ежегодно Минэкономразвития и зависит от прошлогоднего уровня инфляции. На 2020 год его размер закреплён в приказе от 21.10.2019 № 684, с поправками, внесёнными законом от 10.12.2019 № 793;

- K2 (понижающий) — 1. Этот коэффициент устанавливается муниципальными властями. Если они хотят поддержать отдельное направление бизнеса, то могут снизить K2, если же нет, то он будет равен 1. Для Коломны K2 утверждён решением Совета депутатов города от 06.10.2017 № 61.

Все расчёты будут произведены при заполнении декларации, пока лишь сведём нужные данные в таблицу.

| Показатель для расчёта ЕНВД | Его значение |

|---|---|

| Вид деятельности | Автосервис |

| Количество сотрудников (физ. показатель) | 10 |

| Базовая доходность одного сотрудника | 12 000 |

| K1 | 2,005 |

| K2 | 1 |

| Сумма страховых взносов в 1 квартале | 270 000 рублей |

Куда предоставляется декларация?

Предоставление отчетности для ООО и ИП имеет определенные особенности. Их необходимо учитывать, как при сдаче отчетности, так и при оплате налога.

Если деятельность ведется по месту регистрации ИП или юридическому адресу ООО, то отчетность предоставляется в налоговую инспекцию, где они стоят на учете.

По фактическому месту ведения деятельности ИП и ООО должны сдавать отчетность в случае оказания следующих услуг:

- В случае перевозки грузом и пассажиров автотранспортом.

- При размещении рекламных материалов на автотранспорте.

- При разносной или развозной торговле в розницу.

Так как в данных случаях невозможно определить район, в котором ведется деятельность, то ИП предоставляют отчетность по месту их регистрации, а организации по юридическому адресу.

Налогоплательщик осуществляет несколько видов деятельности по единому налогу:

- Если деятельность осуществляется по месту регистрации ИП или юр. адресу компании, кто в декларации заполняется соответствующее количество листов Раздела 2. Заполнять их нужно по каждому виду деятельности отдельно, а в Разделе 1 указывается общая сумма по налогу.

- Если деятельность ведется в разных муниципальных образованиях, то отчетность сдается по каждой точке отдельно в соответствующую коду ОКТМО налоговую инспекцию.

Налогоплательщик ведет один вид деятельности на нескольких торговых точках:

- Если деятельность ведется в одном муниципальном образовании, то показатели складываются в разделе 2 декларации по ЕНВД, при этом сдается один отчет.

- При ведении деятельности в разные муниципальные образования, то в каждый из них предоставляется отдельная отчетность.

Порядок заполнения декларации в 2018 году

Декларация ЕНВД 2018 по утвержденной форме предоставляется ежеквартально в налоговые органы до 20 числа следующего за отчетным периодом месяца.

Декларация предоставляется:

- По месту ведения бизнеса.

- По прописке ИП при невозможности определения иного конкретного местоположения (например, услуги такси).

Декларация может быть сдана как в электронной форме, так и в бумажном виде. Сайт ФНС России дает возможность скачать образец и заполнить бланк в excel.

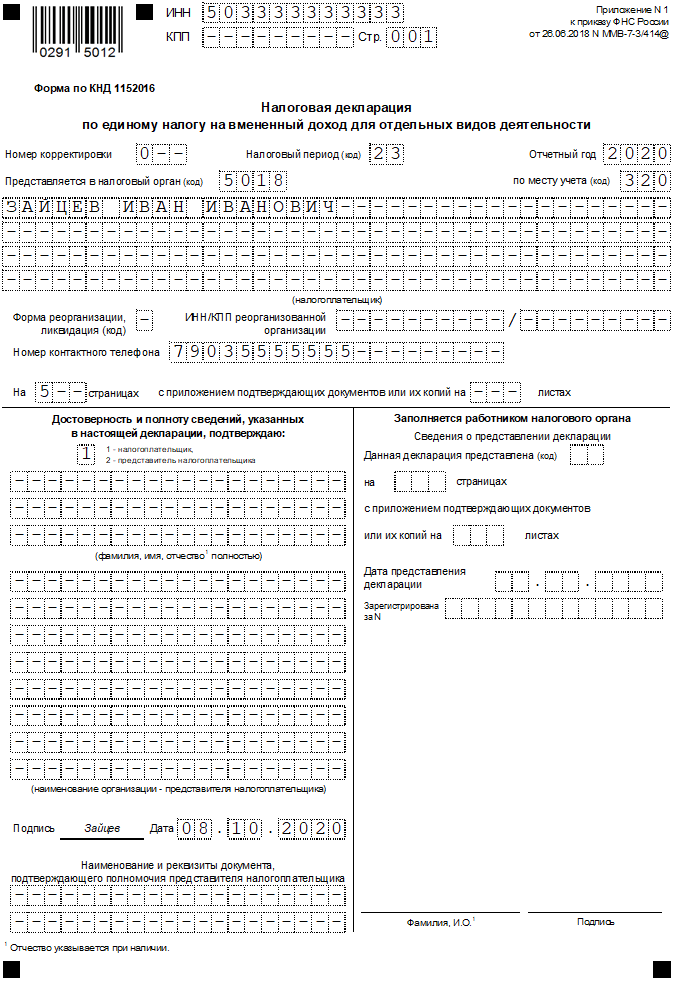

Титульный лист

Обязательно должны быть указаны ИНН и КПП налогоплательщика

Внимание! КПП указывается по месту постановки на учет в качестве налогоплательщика единого налога. ИП КПП не присваивается

Наименование юридического лица или ФИО для ИП должны быть полностью расшифрованы и соответствовать учредительным документам. Код видов деятельности (ОКВЭД) указывается исходя из данных выписки ЕГРЮЛ.

Внимание! С 2016 года применяется новый классификатор, изменения ЕГРЮЛ будут происходить в автоматическом режиме. Предоставление декларации налогоплательщиком – юридическим лицом осуществляется с расшифровкой фамилии, имени и отчества руководителя. ИП проставляет только личную подпись и дату заполнения.

Раздел 1

- Обязательно указание корректного кода ОКТМО: в зависимости от населенного пункта, на территории которого осуществляется предпринимательская деятельность.

- Сумма налога ЕНВД — это соотношение показателей раздела 2 и раздела 3 (стр.040 раздел 3 * (сумма стр. 110 всех разделов 2 по ОКТМО / стр.010 раздела 3)).

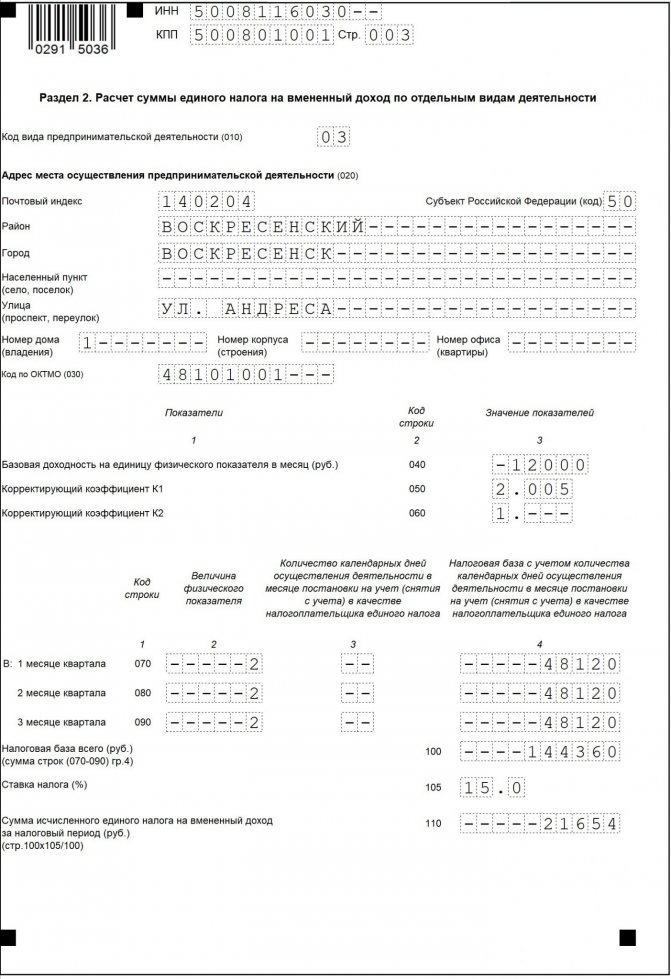

Раздел 2

Второй раздел заполняется в зависимости от осуществляемой предпринимательской деятельности:

- приводится значение базовой доходности.

- коэффициенты – дефляторы, установленные на отчетный год.

- величина физического показателя указывается по каждому месяцу отчетного периода.

- ставка налога — в зависимости от установленного в регионе сниженного процента или общего 15% значения.

Замечание! В случае когда налогоплательщик был поставлен или снят с учета по ЕНВД, налоговая база определяется исходя из календарных дней неполного месяца ведения деятельности.

Раздел 3

Здесь отражаются показатели уплаченных страховых взносов, позволяющих уменьшить налог. Имеет ряд своих особенностей:

- Для ИП с наемными работниками уменьшение базы происходит на величину уплаченных страховых взносов за работников, но не более 50 процентов.

- Для ИП без работников – налог уменьшается на сумму обязательных фиксированных платежей в Пенсионный фонд (итоговое значение должно быть больше или равно 0)

Замечание! 2018 год: взносы в ПФР – 26545 руб; ФФОМС – 5840 руб.

Заполняем Раздел 2

Это раздел содержит информацию об основных показателях и видах осуществляемой вмененной деятельности.

Несколько Разделов 2 потребуется заполнить, если вид вмененной деятельности один, а мест его осуществления несколько. Например, несколько магазинов с разными адресами в пределах одного ОКТМО.

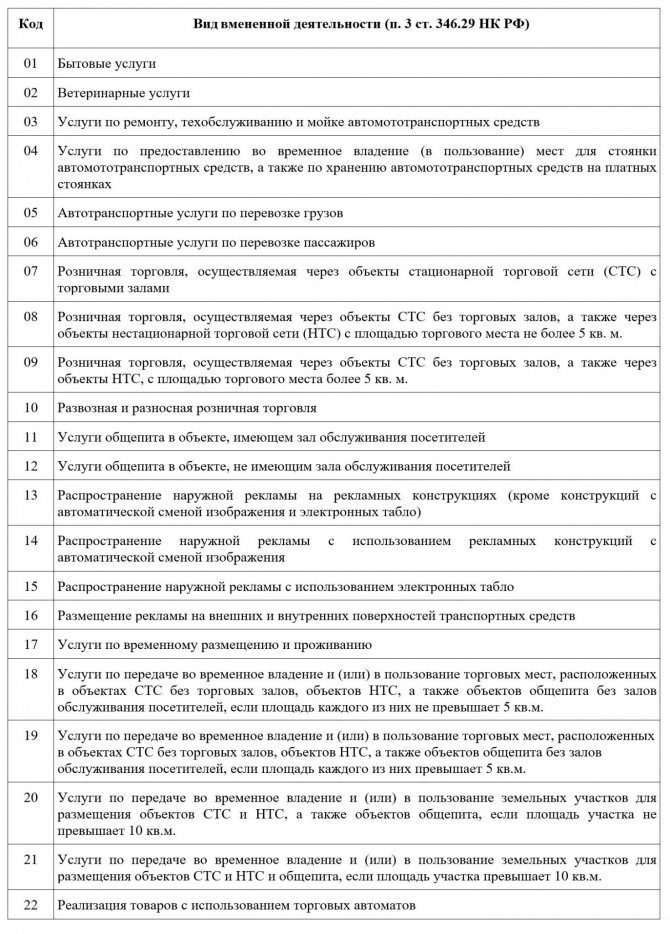

| Стр. 010 | Вносим код вида деятельности, переведенной на ЕНВД. Узнать его можно в Приложении № 5 к Порядку:

|

| Стр. 020 | Указываем адрес, по которому осуществляется вмененная деятельность. Код субъекта выбирается из Приложения № 6 к Порядку. Московской области соответствует код «50», Москве — «77», Санкт-Петербургу — «78» |

| Стр. 030 | Вносим код ОКТМО по адресу из стр. 020 |

| Стр.040 | Отражаем размер базовой доходности по виду вмененной деятельности. Узнать ее можно в п. 3 ст. 346.29 НК РФ. Для оказания услуг по ремонту, техобслуживанию и мойке автомототранспортных средств базовая доходность составляет 12 000 |

| Стр. 050 | Вписываем коэффициент-дефлятор К1. Он устанавливается раз в год и применяется по всем видам деятельности. В 2021 году К1 составляет 2,005 (утв. Приказом Минэкономразвития России от 10.12.2019 № 793) |

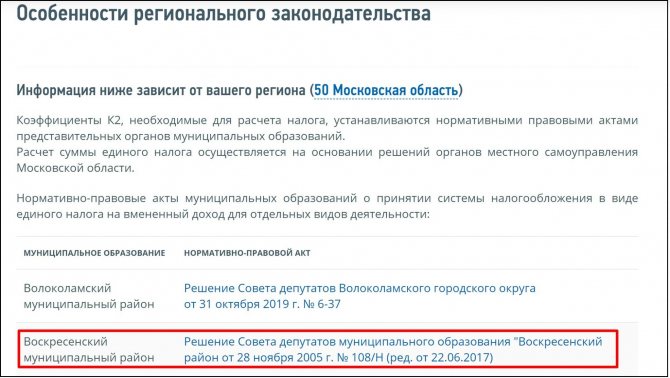

| Стр. 060 | Указываем размер корректирующего коэффициента К2. Узнать его можно из правового акта местного органа власти. Он устанавливается отдельно для каждого вида деятельности в зависимости от места его осуществления и иных особенностей. Узнать, каким правовым актом утверждается значение К2, можно на сайте ФНС. Для этого в левом верхнем углу выбираем регион, в котором осуществляется вмененная деятельность.

Затем переходим в самый низ страницы «Особенности регионального законодательства» и выбираем муниципальное образование, в котором ведется деятельность (если их несколько):

|

| Стр. 070-090 | В графу 2 вписываем размер физического показателя помесячно. Узнать его можно в п. 3 ст. 346.29 НК РФ. Это значение индивидуально для каждого вида деятельности и зависит от количества сотрудников, площади помещения, количества транспортных средств и т. д. При оказании услуг по ремонту, техобслуживанию и мойке автомототранспортных средств физическим показателем выступает количество работников, включая ИП.

В графу 3 вносим сведения, только если вмененная деятельность началась (закончилась) в середине квартала (отчетного периода). При переходе на ЕНВД вносим количество дней с даты перехода до конца месяца. При снятии с учета указываем количество дней с начала месяца до дня, указанного в уведомлении ЕНВД-3 или ЕНВД-4. В графе 4 указываем размер налоговой базы, рассчитанной по формуле: стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090) |

| Стр. 100 | Указываем общую сумму налоговой базы за все 3 месяца. Для этого складываем значения строк 070, 080 и 090 из графы 4 |

| Стр. 105. | Вписываем размер ставки по ЕНВД. Если в муниципальном образовании не применяется пониженная ставка, указываем значение «15.0» |

| Стр. 110. | Определяем сумму вмененного налога по формуле: стр. 100 х стр. 105 : 100 |

Расчет и заполнение на примере

Допустим, в городе Иваново есть небольшое кафе площадью 100 кв. метров, принадлежащее ИП Костину Андрею Владимировичу. Применяемая налоговая система – ЕНВД, вид деятельности – услуги общепита с площадью зала обслуживания не более 150 кв. метров. Рассчитаем сумму налога за 3 квартал 2020 года с учетом того, что перечисленные в этом периоде страховые отчисления составили 40 000 рублей. А также посмотрим, какими данными заполняется форма декларации ЕНВД за этот период. Соберем в таблице всю информацию, которая нужна для расчета.

Таблица 1. Данные для исчисления ЕНВД и заполнения декларации ИП Костина А.В.

| Параметр | Значение | Источник |

|---|---|---|

| ФП – площадь помещения кафе | 100 кв. метров | Пункт 3 статьи 346.29 НК РФ |

| БД – доход с 1 кв. метра в месяц | 1000 рублей | |

| К1 | 2,005 | Приказ Минэкономразвития от 21.10.2019 № 684 в ред. приказа 10.12.2019 № 793 |

| К2 | 0,64 | Решение Ивановской Городской думы от 24.10.2007 № 538 |

| Ставка налога | 15% | Статья 346.31 НК РФ |

| Страховые отчисления | 40 000 рублей | Данные учета |

Теперь все готово к заполнению. Бланк декларации по ЕНВД за 3 квартал 2020 года берем из приказа ФНС № ММВ-7-3/414@ от 26.06.2018.

Вносить данные в разделы следует в таком порядке: титульный лист, Раздел 2, Раздел 3, в последнюю очередь – Раздел 1. Раздел 4 заполняется прочерками, так как в нем ранее отражались данные для кассового вычета, который предоставлялся ИП в 2018-2019 годах.

Рекомендуем скачать готовую форму декларации по ЕНВД за 3 квартал 2020 года и разбирать ее заполнение на примере.

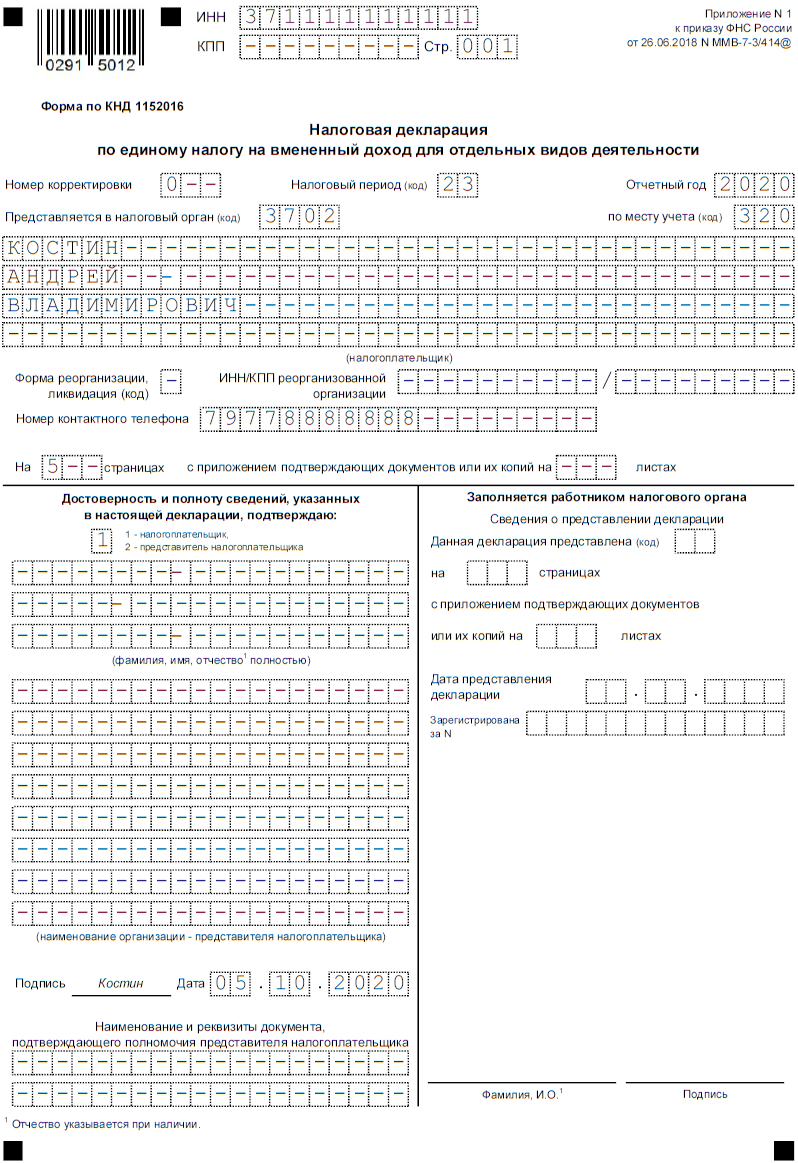

Титульный лист

На первой странице формы заполняем такие поля:

- номер корректировки «0–», так как это первичный отчет, а не уточненка;

- налоговый период из Приложения № 1 к упомянутому приказу – код «23»;

- отчетный 2020 год;

- код налоговой инспекции Иваново – 3702;

- код места представления отчета «320» – по месту ведения ИП вмененной деятельности;

- фамилия, имя и отчество предпринимателя в именительном падеже, для каждого слова предназначается отдельная строка;

- телефон для связи с ИФНС;

- количество страниц отчета – 5;

- код подписанта «1», поскольку ИП будет ставить подпись собственноручно. Вписывать еще раз имя предпринимателя не нужно. Если подписывает декларацию представитель, указывается код «2» и его ФИО. Кроме того, в этом случае нужно указать реквизиты доверенности в нижних строках титульного листа.

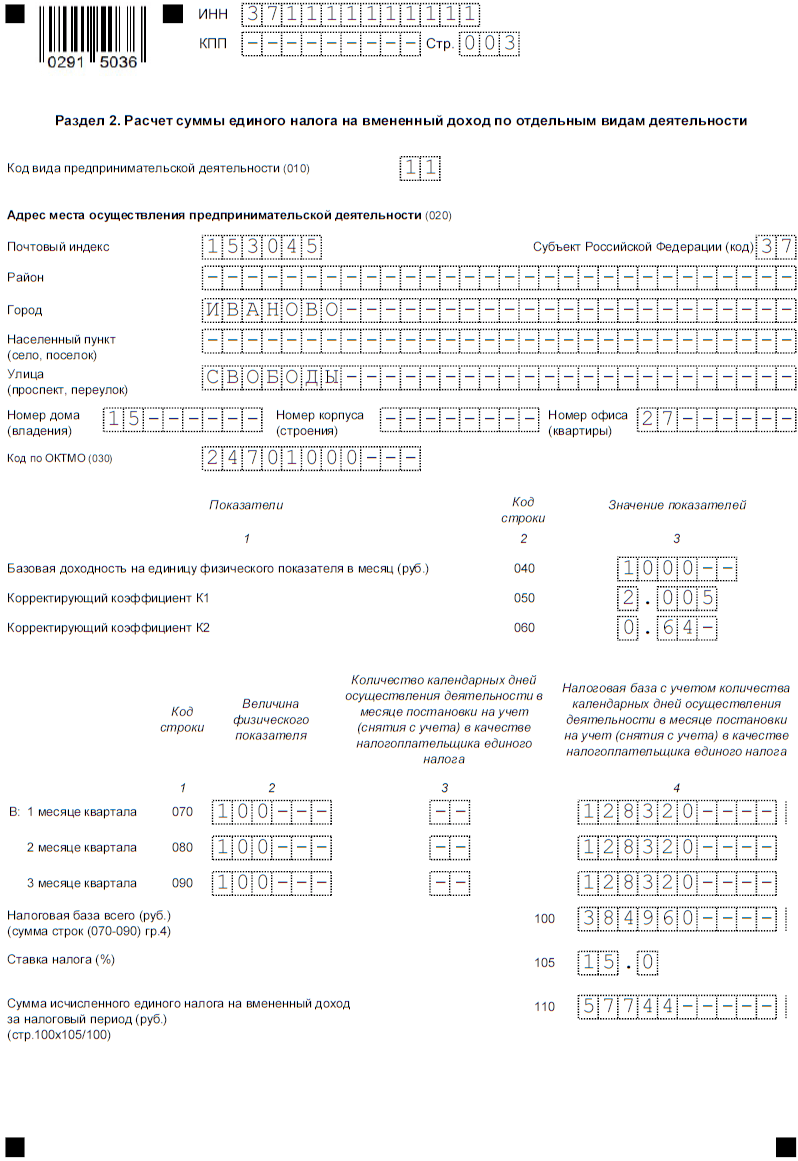

Раздел 2

Верхняя часть раздела заполняется следующим образом:

- 010 – код «11» из Приложения № 5. Это услуги общепита через объект с залом обслуживания (кафе);

- 020 – адрес ведения деятельности. Из Приложения № 6 нужно взять код региона;

- 030 – ОКТМО города Иваново;

- 040 – базовая доходность на 1 кв. метр площади кафе – 1 000;

- 050 – 2,005 (коэффициент К1);

- 060 – 0,64 (коэффициент К2);

Далее идут строки 070-090, в которых нужно указать данные в разрезе каждого месяца 3 квартала. В графах вписываем:

- 1 – размер физического показателя, то есть 100 кв. метров – это площадь кафе;

- 2 – прочерки, поскольку в отчетном квартале наш ИП не начинал вмененную деятельность и не прекращал ее;

- 3 – расчет месячной базы, он будет одинаков для каждой из трех строк 070-090: 1 000 * 100 * 2,005 * 1 = 128 320 рублей;

Заканчиваем заполнение Раздела 2 так:

- 100 – квартальная база: 128 320 * 3 = 384 960 рублей;

- 105 – ставка налога 15%;

- 110 – сумма ЕНВД (без учета взносов): 384 960 * 15% = 57 744 рублей.

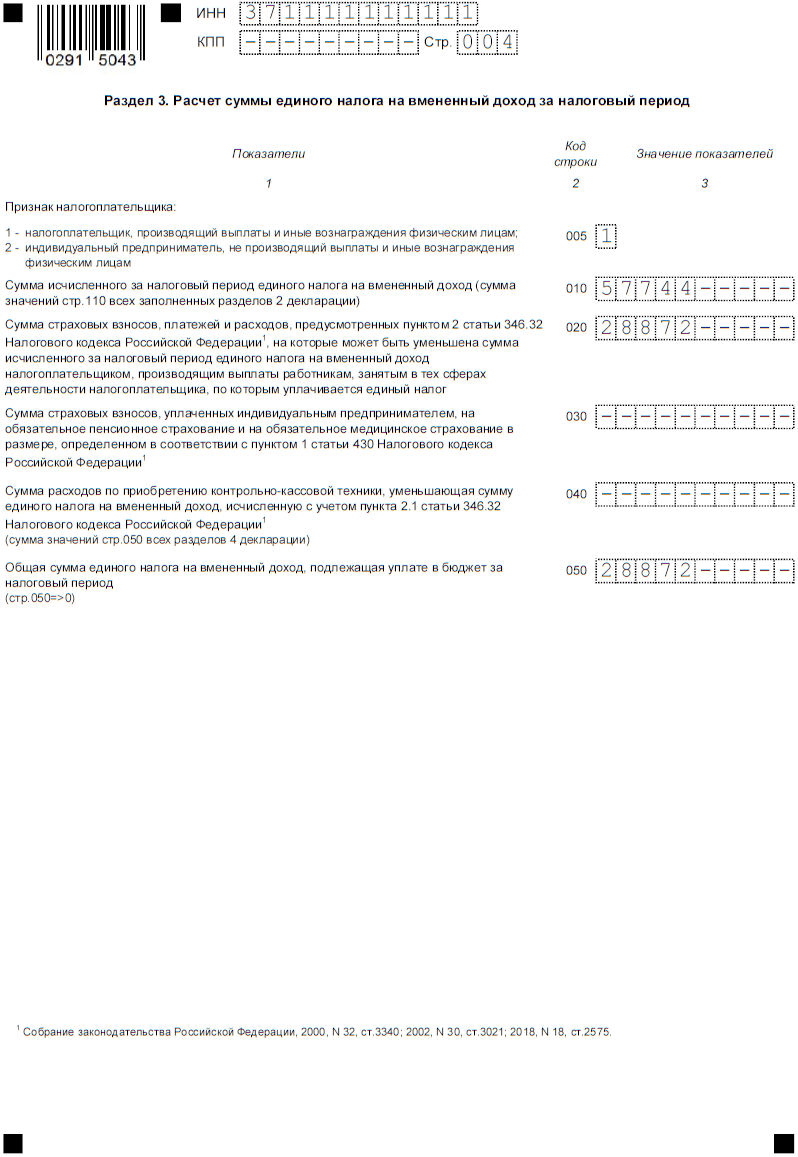

Раздел 3

Рассчитаем вычет и окончательную сумму налога. У нашего ИП есть работники, следовательно, он вправе уменьшить сумму ЕНВД только наполовину. В этом случае вычету подлежит не более 57 744 / 2 = 28 872 рубля. Отразим эти данные в Разделе 3:

- 005 – код «1», так как у ИП есть сотрудники;

- 010 – сумма ЕНВД из Раздела 2 – 57 744;

- 020 – вычет взносов на сумму 28 872;

- 050 – ЕНВД за 3 квартал 57 744 – 28 872 = 28 872.

Таким образом, за 3 квартал 2020 года ИП Костин А.В. должен уплатить ЕНВД в размере 28 872 рубля.

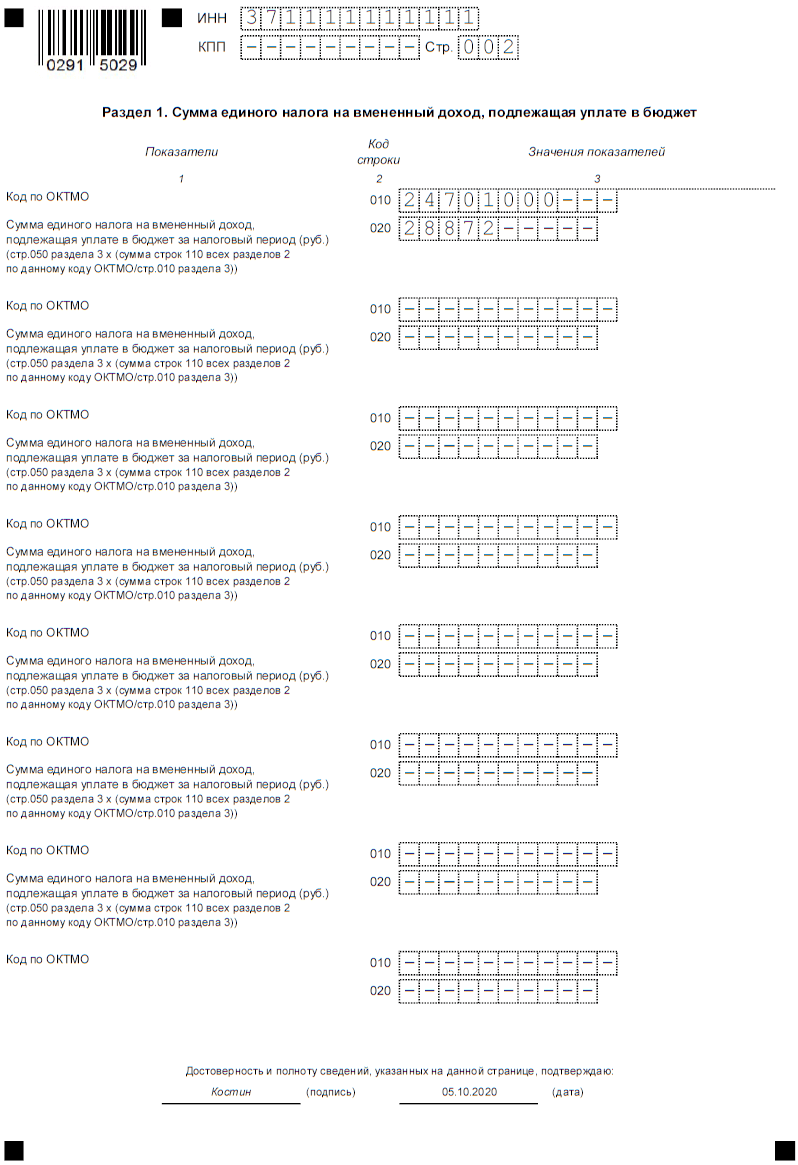

Раздел 1

Осталось внести данные в итоговый раздел. Заполним строки 010 и 020:

- 010 – ОКТМО;

- 020 – сумма ЕНВД к уплате 28 872.

Итак, декларация ЕНВД за 3 квартал 2020 года заполнена. ИП должен ее подписать на титульном листе, в разделе 1 снизу и поставить в тех же местах дату заполнения. Подать декларацию следует до 20 октября включительно. Сделать это можно любым способом – лично, через представителя, почтой или через специальные интернет-сервисы.

В заключение следует напомнить, что ЕНВД полностью отменяется с 2021 года. Российские власти считают, что этот режим перестал быть актуальным, поскольку сейчас подавляющая часть бизнес-субъектов применяет ККТ. А значит, нет проблемы с определением реальной выручки, поэтому платить налог с вмененного дохода несправедливо. Всем плательщикам ЕНВД следует до конца года перейти на иные льготные режимы, иначе с 2021 они окажутся на основной налоговой системе.

Как поменялись сроки из-за коронавируса

Обычно отчетность по ЕНВД сдается ежеквартально до 20 числа следующего за кварталом месяца. То есть Декларацию нужно было сдавать:

- За 1 квартал до 20 апреля 2020 года;

- За 2 квартал до 20 июля 2020 года;

- За 3 квартал до 20 ноября 2020 года;

- За 4 квартал до 20 января 2021 года.

Но, теперь, после того как всем продлили нерабочие дни до 30 апреля из-за эпидемиологической ситуации в стране сроки сдачи Декларации тоже сдвинутся.

Так за первый квартал по ЕНВД, придется отчитываться не раньше, чем 6 мая, поскольку сразу за нерабочим апрелем пойдут майские праздники. Тогда же придется и платить вмененный налог, ведь нерабочие дни также сдвигают и уплату.

Сейчас ФНС планирует передвинуть сдачу всех отчетов до июня-июля. Но, пока – это только мечты, официальных данных нет. Будем ждать.

Что касается обещанных переносов срока перечисления налогов на 6 месяцев, то пока на это могут рассчитывать только ИП занятые в сферах:

- Авиаперевозки;

- Общепит;

- Спорт, культура;

- Гостиничный бизнес и пр. Полный список опять же есть на сайте налоговой. Возможно, скоро он расширится.

Раздел 2

Раздел 2 заполните отдельно:

по каждому виду деятельности;

по каждому муниципальному образованию, в котором ведется эта деятельность (каждому коду ОКТМО).

Об этом сказано в пункте 5.1 Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Например, если на территории одного муниципального образования организация занимается тремя видами деятельности, облагаемыми ЕНВД, а на территории другого муниципального образования – четырьмя видами такой деятельности, то раздел 2 нужно заполнить семь раз. Это правило действует, даже если в разных муниципальных образованиях организация занимается одними и теми же видами деятельности (письмо Минфина России от 20 марта 2009 г. № 03-11-06/3/68).

Если же ведете одну и ту же вмененную деятельность в разных местах одного и того же муниципального образования, то раздел 2 заполняйте один раз (письмо Минфина России от 22 июля 2013 г. № 03-11-11/28613).

По строке 010 укажите код вида предпринимательской деятельности в соответствии с приложением 5 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

По строке 020 укажите полный адрес места осуществления деятельности, обозначенной по строке 010. Код субъекта РФ обозначайте в соответствии с приложением 6 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

Коды ОКТМО определяйте по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст. Быстро определить свой код ОКТМО можно здесь. Показатель кода ОКТМО вписывайте по строке 030 начиная с первой ячейки. В незаполненных ячейках (справа от значения кода) проставьте прочерки.

По строке 040 укажите месячную базовую доходность на единицу физического показателя.

В строку 050 поставьте значение коэффициента-дефлятора К1.

В строку 060 запишите значение корректирующего коэффициента К2. Если в разных месяцах квартала величина коэффициента К2 менялась, по строке 060 укажите его среднеарифметическое значение. Для этого используйте формулу

| Значение коэффициента К2 за квартал | = | Значение коэффициента К2 за первый месяц квартала | + | Значение коэффициента К2 за второй месяц квартала | + | Значение коэффициента К2 за третий месяц квартала | 3 |

По строкам 070–090 в графе 2 пропишите величину физического показателя за каждый месяц квартала.

Если организация встала на учет (снялась с учета) в качестве плательщика ЕНВД в течение квартала, в графе 3 укажите количество календарных дней ведения деятельности в месяце постановки или снятия с учета. Если в месяце плательщик ЕНВД не вставал на учет или не прекращал деятельность, в графе 3 ставьте прочерки.

В 4 графе поставьте значение налоговой базы с учетом фактической продолжительности деятельности на ЕНВД в отдельном месяце.

По строке 100 укажите общую налоговую базу за квартал, то есть сумму строк 050–070 в графе 4.

В строке 105 укажите .

А по строке 110 – сумму налога, рассчитанную как:

| Сумма ЕНВД за квартал = Строка 100 × Строка 105 |

Такой порядок следует из положений раздела V Порядка, утвержденного приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353, и писем ФНС России от 22 мая 2013 г. № ЕД-3-3/1806 и от 1 февраля 2012 г. № ЕД-4-3/1500.

Как заполнить декларацию ЕНВД

Декларацию ЕНВД заполняют в следующей последовательности: Раздел 2 → Раздел 3 → Раздел 1. Такой способ упрощает внесение данных и уменьшает количество времени, которое затрачивается на оформление анкеты КНД 1152016.

Заполняя бланк от руки, соблюдают требования по оформлению:

- печатными символами;

- ручкой с пастой черного, синего или фиолетового цвета.

При заполнении в электронном виде:

- шрифт Courier New;

- кегль ㅡ 16-18.

Ниже представлен образец заполненного электронного бланка.

Заполнение разделов

Первую страницу заполняют в любой последовательности. Рекомендовано оформлять ее в конце, так как здесь требуется указать количество страниц, на которых предоставляется документация.

В титульнике декларации ЕНВД предприниматель прописывает:

- Свои данные ㅡ в шапке и слева, сведения о местной налоговой ㅡ внизу справа.

- Налоговый период — зависит от вида отчетности. ЕНВД ㅡ ежеквартальный, значит, отчетный промежуток шифруется цифрой 21.

- Код налоговиков ㅡ первое четырехзначное число в номере местной ИФНС, для облегчения поиска в Письме ФНС России № СД-4-3/14369 прикреплено Приложение № 1.

- Учетное место для ЕНВД — выбирают из Приложения № 3 Письма № СД-4-3/14369.

- ОКВЭД — подбирают согласно Приложение № 5 к Письму № СД-4-3/14369 либо в регистрационной документации частного предприятия.

- Шифры реорганизации ㅡ Приложение № 2 Письма № СД-4-3/14369.

- Метод подачи декларации ㅡ Приложение № 4 к Письму № СД-4-3/14369.

- Субъекты РФ ㅡ Приложение № 6 Письма № СД-4-3/14369.

- Контакты и количество листов, на которых предоставлена документация.

Далее приступают к заполнению Раздела 2, выполняя рекомендации, указанные в бланке. В этом параграфе бизнесмен прописывает расчет суммарного размера пошлины по различным типам занятости. Каждый вид закодирован. Если одной страницы для этого мало, то распечатывают и оформляют дополнительные. Количество листов не ограничено.

В разделе 3 предприниматель рассчитывает и прописывает подсчет в бланке согласно образцу.

Первый раздел налоговой отчетности КНД 1152016 включает информацию о пошлине, начисленной по внесению средств в налоговый бюджет.

Раздел 4 заполняют, если в течение отчетного периода средства тратились на приобретение и обслуживание кассовой техники. Если таковых не было, то параграф оставляют пустым. Стоимость ККМ не может превышать 18 000 рублей.