Усн для ооо в 2020 году

Содержание:

- Особенности УСН «доходы» 6% в 2020-2021 годах

- Как сделать расчет УСН 6 %?

- Какие отчеты сдаются на УСН

- Налоги для УСН

- Какие налоги платят при УСН

- Налоговая база на УСН Доходы минус Расходы

- Оплата налога и представление отчётности

- Бухгалтерский учет при УСН доходы минус расходы

- Подтверждение статуса упрощенца налоговым органом

- Особенности и преимущества

- Как перейти на упрощенную систему налогообложения по ставке 6%

- Расчет налога по УСН доходы в 2018-2019 годах

- Какие налоги платить ООО за сотрудника

- Как ООО перейти на УСН

Особенности УСН «доходы» 6% в 2020-2021 годах

Упрощенную систему налогообложения (6 процентов) в 2020-2021 годах от УСН прошлых лет в плане общих принципов налогообложения ничто не отличает.

Ключевым изменением 2019 года является переход большинства упрощенцев на уплату страховых взносов по общим тарифам. Это изменение затронуло не только УСН 6%, но и доходно-расходную упрощенку со ставкой 15%. Пониженые тарифы остались лишь для небольшого числа плательщиков УСН.

В 2020 году субъекты малого и среднего предпринимательства получили право применять пониженные тарифы страховых взносов с 01.04.2020.

Что касается УСН 2021 года, то следует учитывать повышенные лимиты по персоналу и доходам.

Подробнее о том, как рассчитывается УСН-налог при объекте «доходы», читайте в статье «Порядок расчета налога по УСН ”доходы” в 2020 — 2021 годах (6%)».

Как сделать расчет УСН 6 %?

Расчет налога УСН доходы можно сделать по следующей формуле:

- УСН = Д х 6 % / 100 %,

- где Д — доходы за налоговый период, то есть все поступления от предпринимательской деятельности в наличной и безналичной форме.

- 6 % — налоговая ставка.

Расчет аванса УСН за 1 квартал 2014 года:

- выручка от продажи товаров населению в розницу — 200 000 руб.;

- выручка от продажи товаров организациям по безналичным расчетам — 90 000 руб.

Эти поступления берутся на основании книги учета доходов и расходов, которую ведут ИП на УСН.

Итого выручка за 1 квартал: 290 000 руб.

- Расчет аванса, подлежащего уплате за 1 квартал:

- 290 000 руб. х 6 % / 100 % = 17 400 руб.

Эту сумму ИП может уменьшить на уплаченные в 1 квартале страховые взносы за себя. Как это сделать, разъяснил Минфин.

Например, ИП 20 февраля 2014 года уплатил 5 181,88 руб. страховых взносов на пенсионное и медицинское страхование.

Тогда, размер аванса составит:

- 17 400 — 5 181,88 = 12 218,12 руб.

- 12 218,12 подлежит округлению до 12 218 руб.

Таким образом, за 1 квартал нужно уплатить 12 218 руб. Эту сумму нужно уплатить до 25.04.2014.

Расчет аванса УСН за 1 полугодие 2014 года

- выручка от торговли в розницу 450 000 руб. (из которых выручка за 1 квартал — 200 000 руб.);

- выручка от продаж организациям по безналу 150 000 руб. (из которых за 1 квартал — 90 000 руб.);

- уплаченные страховые взносы во 2-м квартале — 5 181,88 руб.; кроме того, так как сумма поступлений превысила во 2-м квартале 300 тысяч рублей, в ПФ РФ во 2-м квартале был уплачен 1 % от суммы превышения: (600 000 — 300 000) х 1 % / 100 % = 3000 руб.

Итого во 2-м квартале были уплачены страховые взносы на сумму 8 181,88 руб., на которые можно уменьшить авансовый платеж по УСН.

Итого за 1-е полугодие 2014 года:

- выручка — 600 000 руб.

- размер аванса — 600 000 х 6 % / 100 % = 36 000 руб.

- уплаченные страховые взносы — 5 181,88 руб. (1 квартал) + 8181,88 руб. (2 квартал) = 13 363,76 руб.

- уже уплаченный аванс — 12 218 руб.

Итого: 36 000 — 13 363,76 — 12 218 = 10 418,24 руб.

Итого к уплате за 1-е полугодие (с округлением): 10 418 руб. Эту сумму нужно уплатить до 25.07.2014.

Расчет аванса за 9 месяцев 2014 года

Допустим, что в 3 квартале никаких доходов ИП не получал и взносы не платил. Таким образом, авансовых платежей за 9 месяцев (с учетом ранее сделанных) ИП платить не должен.

Расчет налога УСН за 2014 год

В 4-м квартале 2014 года Ип получил выручку на сумму 300 000 руб. и уплатил страховые взносы на пенсионное и медицинское страхование в размере 13 363,77 руб. (в том числе 1 % от суммы превышения).

Итого, за 2014 год:

- выручка — 900 000 руб.

- налог УСН — 900 000 х 6 % / 100 % = 54 000 руб.

- сумма уменьшения страховых взносов — 26 727,53 (20 727,53 руб. — сумма взносов с 1 МРОТ; 6000 руб. — сумма взносов с доходов более 300 тысяч);

- уплаченный аванс по УСН (за 9 месяцев 2014 года) — 22 636 руб.

Налог УСН: 54 000 — 26 727,53 — 22 636 = 4 636,47

Налог УСН (с округлением) к уплате: 4 636 руб. Эту сумму нужно уплатить до 30.04.2015 года.

Расчет УСН 6 % в 2015 году делается в целом по тем же правилам, но с учетом того, что размер страховых взносов в 2015 году изменился.

Обратите внимание! С 2016 года регионы могут дифференцировать налоговые ставки УСН с объектом доходы в диапазоне от 1 до 6 %. Подробнее об изменениях УСН с 2016 года смотрите здесь

Подробнее об изменениях УСН с 2016 года смотрите здесь.

В следующем видео показано, как узнать какая налоговая ставки по УСН действует в вашем регионе.

Какие отчеты сдаются на УСН

ООО и ИП на Упрощенной системе налогообложения сдают декларацию по УСН один раз в год.

Отличительной чертой УСН является то, что предприниматели освобождаются от сдачи деклараций по НДС, налога на прибыль, а также налога на имущество.

Известно, что многие ИП не ведут учет в бухгалтерских программах, поэтому, в качестве фиксирования доходов и расходов законодательство обязывает предпринимателей вести Книгу учета доходов и расходов (КУДиР).

Сама КУДиР представляет собой не очень сложный документ, бумажный формат которого можно купить, либо сформировать в программе (например, в Excel или 1С). В нее необходимо вносить в хронологическом порядке квартальные расходы и доходы, потом из столбика доходы вычитают сумму расходов и умножают на налоговую ставку. Полученная сумма – есть сам налог к перечислению.

КУДиР необходимо хранить в распечатанном и прошитом виде, а вот заверять в налоговой инспекции ее с 2013г. не нужно.

Если ИП или ООО имеет трудоустроенных сотрудников, то перечень отчетности становится в разы шире.

Отчетность при наличии наемных сотрудников (для любой системы налогообложения):

| Декларация | Сроки сдачи |

|---|---|

| Сведение о среднесписочной численности работников | Раз в год, до 20 января |

| Расчет по страховым взносам (РСВ) | Ежеквартально до 30 числа месяца, следующего за отчетным |

| 6-НДФЛ | Ежеквартально до 30 числа месяца, следующего за отчетным. Годовая форма – не позже 1 апреля |

| 2-НДФЛ | Раз в год, до 1 апреля |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным |

| 4-ФСС | Ежеквартально до 20 числа месяца, следующего за отчетным (в бумажной форме) Ежеквартально до 25 числа месяца, следующего за отчетным (в электронном виде) |

| Справка-подтверждение основного вида деятельности и заявление | Раз в год, до 15 апреля (сдается, если только ИП изменил вид деятельности) |

| СЗВ-СТАЖ, ОДВ-1 | Раз в год, до 1 марта |

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Какие налоги платят при УСН

Все иные налоги организации и предприниматели на УСН платят в общеустановленном порядке (абз.3 п.2 и абз.3 п.3 ст.346.11 НК РФ). Это касается транспортного, земельного, водного и других налогов, сборов и взносов (см. таблицу 1).

Таблица 1 – Налоги, которые должны платить налогоплательщики на УСН

| Наименование налога | Случаи уплаты налога | Организация на УСН | ИП на УСН | Основание |

| Налог на прибыль организаций | При получении доходов в виде прибыли контролируемых иностранных компаний | + | — | п.2 ст.346.11 НК РФ, п.1.6 ст.284 НК РФ |

| При получении доходов в виде дивидендов от других организаций | + | — | п.2 ст.346.11 НК РФ, п.3 ст.284 НК РФ | |

| При получении доходов в виде процентов по государственным и муниципальным ценным бумагам | + | — | п.2 ст.346.11 НК РФ, п.4 ст.284 НК РФ | |

| НДФЛ |

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.2 ст.224 НК РФ |

| При получении дивидендов от долевого участия в др. организациях | — | + | п.3 ст.346.11 НК РФ, п.1 ст.224 НК РФ | |

| При получении доходов от иностранных лиц | — | + | ст.209 НК РФ, п.1 ст.224 НК РФ | |

|

При получении:

|

— | + | п.3 ст.346.11 НК РФ, п.5 ст.224 НК РФ | |

| НДС | При импорте товаров | + | + | п.2 и п.3 ст.346.11 НК РФ, пп.4 п.1 ст.146 НК РФ, п.1 ст.151 НК РФ |

| При осуществлении операций по договору простого товарищества (совместной деятельности), договору инвестиционного товарищества, концессионному соглашению или договору доверительного управления имуществом | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.174.1 НК РФ | |

| При выставлении счета-фактуры с выделенной суммой НДС | + | + | п.5 ст.173 НК РФ | |

| Налог на имущество | При наличии недвижимых объектов, налоговая база в отношении которых определяется как их кадастровая стоимость | + | + | п.2 и п.3 ст.346.11 НК РФ, ст.378.2 НК РФ |

| Акцизы | При осуществлении облагаемых операций с подакцизными товарами несобственного производства | + | + | ст.179 НК РФ, пп.8 п.3 ст.346.12 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Налог на добычу полезных ископаемых | При добыче общераспространенных полезных ископаемых | + | + | ст.334 НК РФ, ст.336 НК РФ, пп.8 п.3 ст.346.12НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Государственная пошлина | При обращении в уполномоченные органы за совершением юридически значимых действий | + | + | cт.333.17 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Транспортный налог | При наличии транспортных средств, зарегистрированных на организацию / ИП | + | + | cт.357 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Земельный налог |

При наличии земельных участков:

|

+ | + | ст.388 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Водный налог | При пользовании водными объектами | + | + | ст.333.8 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

| Сборы за пользование объектами животного мира и водных биологических ресурсов | При получении разрешения на добычу объектов животного мира, водных биологических ресурсов | + | + | ст.333.1 НК РФ, п.2 и п.3 ст.346.11 НК РФ |

|

Страховые взносы:

|

При выплате вознаграждений сотрудникам, которые облагаются взносами | + | + | пп. «а» и пп. «б» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ |

|

Страховые взносы в фиксированном размере («за себя»):

|

— | + | п.2 ч.1 ст.5, ст.7, ч.1 ст.14 Закона № от 24.07.2009 г. № 212-ФЗ | |

| Плата за загрязнение окружающей среды | При осуществлении деятельности на территории РФ, связанной с природопользованием | + | + | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ |

Помимо всего прочего организации и ИП, применяющие упрощенную систему налогообложения, не освобождаются от функций налогового агента.

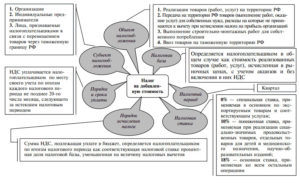

Налоговая база на УСН Доходы минус Расходы

Конечно, при первом знакомстве с УСН Доходы минус Расходы может создаться впечатление, что более выгодной системы налогообложения в РФ просто не существует (при условии минимально возможной ставки 5%). Тем не менее, анализировать возможность применения в вашем конкретном случае этого варианта УСН надо не только арифметически.

Если с налоговой ставкой этого режима все достаточно ясно, то с другим элементом налогообложения, т.е. налоговой базой, возникает очень много вопросов. В отличие от УСН Доходы, где налоговая база складывается только из полученных доходов, налоговой базой на УСН Доходы минус Расходы являются доходы, уменьшенные на величину расходов, и для ее расчета

По своей сути, расчет единого налога на УСН Доходы минус расходы гораздо ближе к расчету налога на прибыль, чем к варианту УСН Доходы. Не случайно глава 26.2 НК РФ, посвященная применению упрощенной системы, несколько раз отсылает к положениям, регулирующим начисление налога на прибыль.

Основной риск для налогоплательщика здесь заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации по УСН. Если налоговики не согласятся с формированием налоговой базы, то кроме недоимки, т.е. доначисления налога, будет рассчитана пеня и наложен штраф по ст. 122 НК (20% от неуплаченной суммы налога).

✐ Пример ▼

В декларации по УСН ООО «Дельфин» заявило полученные доходы в сумме 2 876 634 руб. и произведенные расходы на сумму 2 246 504 руб. Налоговая база, по мнению налогоплательщика, составила 630 130 руб., а сумма налога по ставке 15% равна 94 520 руб.

Учет произведенных расходов производился по данным КУДиР, а к декларации, по требованию налогового органа, были приложены копии документов, подтверждающих факт хозяйственных операций и оплаты расходов. В расходах указаны (в рублях):

- закупка сырья и материалов – 743 000

- закупка товаров, предназначенных для перепродажи – 953 000

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- бухгалтерские услуги сторонней организации – 53 000

- услуги связи – 17 000

- холодильник для офиса – 26 000.

По результатам камеральной проверки декларации, налоговая инспекция приняла к уменьшению налоговой базы следующие расходы:

- закупка сырья и материалов – 600 000, т.к. материалы на сумму 143 000 руб. не были приняты от поставщика

- закупка товаров, предназначенных для перепродажи – 753 000, т.к. не все закупленные товары были реализованы покупателю

- зарплата и страховые взносы на обязательное страхование – 231 504

- аренда офиса – 96 000

- аренда производственного помещения – 127 000

- услуги связи – 17 000.

Затраты на приобретение холодильника для офиса в сумме 26 000 руб. не были приняты, как не имеющие отношения к предпринимательской деятельности организации. Также экономически необоснованными были признаны затраты на стороннее бухгалтерское обслуживание в сумме 53 000 руб., т.к. в штате имелся бухгалтер, обладающий достаточной квалификацией, в обязанности которого входило полное бухгалтерское обслуживание организации. Итого, расходы были признаны в сумме 1 824 504 руб., налоговая база составила 1 052 130 руб., а сумма налога к уплате – 157 819 руб.

Начислена недоимка по налогу в сумме 63 299 руб. и штраф по ст. НК РФ (неполная уплата сумм налога в результате занижения налоговой базы), в размере 20% от неуплаченной суммы налога, т.е. 12 660 руб.

Примечание: к этой сумме необходимо еще добавить пени по несвоевременной оплате недоначисленных сумм авансовых платежей, что потребует указания доходов и расходов поквартально.

Оплата налога и представление отчётности

^К началу страницы

Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения.

Отчетный период

Квартал

Полугодие

9 месяцев

Порядок действий

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели – по месту своего жительства.

1Платим налог авансомНе позднее 25 календарных дней

со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (

п.5 ст. 346.21 НК РФ

2Заполняем и подаем декларацию по УСН

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3Платим налог по итогам года

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог плательщик обязан в ближайший следующий за ним рабочий день.

Способы уплаты:

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

Налоговая декларация предоставляется по месту нахождения организации или месту жительства индивидуального предпринимателя.

- Организации – не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Перейти

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице

«Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Бухгалтерский учет при УСН доходы минус расходы

Все правила финансового учета налогоплательщика должны быть отражены в учетной политике. Она утверждается руководителем предприятия внутренним приказом либо распоряжением.

В нашей статье вы найдете информацию о том, как правильно разработать учетную политику для УСН доходы минус расходы.

Предположим, что ваша компания приняла решение применять другой объект налогообложения по УСН. Такое решение также должно быть отражено в вашей налоговой учетной политике.

О том, как правильно перейти с упрощенки 6% на 15%, читайте в нашем материале Порядок смены объекта налогообложения при УСН ”доходы”».

Бухгалтерский учет предполагает отражение каждого факта хозяйственной жизни на бухсчетах. С 2013 года стало обязательным ведение бухгалтерского учета при использовании УСН. Исключением являются лишь индивидуальные предприниматели.

Бухгалтерский учет при упрощенке имеет свои особенности и отличия от учета при общем налоговом режиме. Различия могут быть и в бухгалтерских проводках.

На нашем сайте вы найдете подробную информацию об особенностях бухгалтерского учета при УСН доходы минус расходы, а также о записях на счетах бухгалтерского учета. Читайте публикации:

- «Порядок ведения бухгалтерского учета при УСН (2017)»;

- «Начисление УСН (бухгалтерские проводки)».

В последние несколько лет в нашей стране делается акцент на создании условий для предприятий малого и среднего бизнеса. Для их развития и стимулирования деятельности были созданы специальные системы налогообложения, в том числе УСН. Они направлены на облегчение налоговой жизни этих субъектов, упрощение ведения учета. Поэтому эти режимы постоянно находятся в стадии преобразований. Для того чтобы быть в курсе нововведений в области УСН, следите за новостями нашей рубрики «Доходы минус расходы (УСН)».

Подтверждение статуса упрощенца налоговым органом

Законодательство России не предусматривает обязанности налоговой службы подтверждать право применения/перехода на УСНО в ответ на подачу налогоплательщиком уведомления. Чаще всего для подтверждения права применения упрощенки достаточно штампа о приеме налоговым органом уведомления о переходе на втором экземпляре бланка, почтовой описи или квитанции об отправке уведомления в электронном виде. Ответ от налоговой можно получить только в следующих ситуациях:

показатели, указанные в уведомлении по форме 26.2-1, не соответствуют тем, которые дают налогоплательщику право применять УСНО, или налоговый орган обладает сведениями о налогоплательщике, которые противоречат условиям применения УСН (тогда ИФНС присылает сообщение по форме 26.2-4);

Скачать форму

налогоплательщик подал уведомление о переходе на УСН с опозданием (тогда из налоговой приходит сообщение по форме 26.2-5).

Некоторые контрагенты при заключении договоров просят документальное подтверждение о праве налогоплательщика применять УСН в виде какого-либо ответа из налоговой. В этом случае допустимо обратиться в инспекцию с письменным запросом о подтверждении факта применения им упрощенки. Запрос подается в свободной форме. В течение 30 дней налоговики представят информационное письмо по форме 26.2-7, в котором будет отражен факт уведомления налогоплательщика о применении УСН, а также факт представления или непредставления отчетности по упрощенке. Такая практика описана в письмах Минфина от 16.02.2016 № 03-11-11/8396 и ФНС от 15.04.2013 № ЕД-2-3/261.

Особенности и преимущества

УСН для ИП («упрощёнка» для ИП) – один из наиболее эффективных налоговых режимов, который действует в настоящее время. При правильном выборе вида деятельности ИП на упрощенной системе может сэкономить не только время, но и средства. Главное преимущество, которое может дать «упрощенка» для ИП – она позволяет максимально снизить налоговое давление на бизнес. Налоги индивидуальные предприниматели при УСН могут уплачивать вполне доступных размеров, что особенно для начинающих предпринимателей имеет большое значение. Упрощенная система налогообложения для ИП, согласно положений части 2, главы 26.2 Налогового Кодекса Российской Федерации (НК РФ), предусматривает освобождение предпринимателей, которые на ней работают, от уплаты ряда налогов.

ИП не платит налог на доходы физических лиц (НДФЛ). Правда, освобождение от уплаты касается только доходов, полученных в результате предпринимательской деятельности. Предприниматель также не платит налог на имущество физлиц по объектам, используемым в деятельности, облагаемой УСН. Однако данное правило предполагает исключения.

С 2015 года внесены поправки в Налоговый кодекс, в соответствии с которыми ИП является плательщиком налога на имущество физлиц в отношении недвижимости, попавшей в перечень п.7 ст.378.2 (с учетом положений п.10 ст.378.2 НК РФ). В частности, в указанный перечень попали административно-деловые и торговые центры, а также, по перечню, утверждаемому на уровне субъектов РФ: офисные, торговые либо используемые для размещения объектов питания и бытового обслуживания помещения. Необходимо отметить, что налог на имущество по данным объектам придется платить предпринимателю на ПСН, только если субъектом РФ определена их кадастровая стоимость.

Индивидуальный предприниматель на УСН не является плательщиком налога на добавленную стоимость (НДС). Исключением может быть лишь НДС, который необходимо уплачивать при ввозе товаров на таможенную территорию РФ, а также НДС, который уплачивается согласно статье 174.1 НК РФ. «Упрощенка» для ИП позволяет сохранять действующий порядок ведения кассовых операций, кроме этого, индивидуальные предприниматели на ней выполняют обязанности налоговых агентов, которые предусмотрены НК РФ. Индивидуальные предприниматели на упрощенной системе, доход которых в течение года не превысит 300 тысяч рублей, платят фиксированные взносы в Пенсионный фонд (ПФР) и Фонды обязательного медицинского страхования (ФФОМС и ТФОМС). Размеры этих взносов определяются в зависимости от стоимости страхового года, которая, в свою очередь, равняется произведению МРОТ (установленного на начало финансового года) и тарифа отчислений в соответствующий фонд в процентах. Суммы, которые при этом получаются, умножаются на 12 (количество месяцев в году). От дохода свыше 300 тысяч рублей предприниматель заплатит в ПФР еще 1% (с суммы превышения), но в 2016 году эта сумма не должна превысить 154 851,84 руб.

Как перейти на упрощенную систему налогообложения по ставке 6%

Применение системы налогообложения УСН доходы 6% (это ее основная ставка, которая в регионах может снижаться до 1%) требует от налогоплательщиков соответствия ряду ограничений (ст. 346.12 НК РФ):

- число работников — не более 100;

- осуществление деятельности, не попадающей в перечень ее видов, делающих использование УСН невозможным;

- остаточная стоимость ОС — не больше 150 млн руб.;

Действует ли это требование для ИП, см. здесь.

- доля участия в юрлице других юрлиц — не больше 25%;

- отсутствие у юрлица филиалов;

- общий объем доходов за весь текущий год — не выше 150 млн руб. (п. 4 ст. 346.13 НК РФ), а если речь идет о переходе на УСН со следующего года — не больше 112,5 млн руб. за 9 месяцев текущего года.

Важно! С 2021 года разрешено превышать лимиты по численности до 130 человек и доходу до 200 млн.руб. с уплатой налога по более высокой ставке: 8%

Подробнее об этом читайте здесь.

Подробнее о применении установленных лимитов читайте в статье «Ограничения по выручке при УСН в 2021 — 2021 годах».

Что делать, если доходы УСН превысили лимит? Ответ на этот вопрос узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Условия для начала применения УСН «доходы» 6% достаточно просты. При соответствии вышеуказанным критериям достаточно сообщить в налоговую о переходе на упрощенную систему УСН «доходы».

При расчете налога при УСН 6 процентов облагаемый доход определяется по нормам гл. 25 НК РФ (ст. 249 и 250). К облагаемым не относятся операции, перечисленные в ст. 251 НК РФ, а также облагаемые налогом на прибыль операции у юрлиц и НДФЛ у физлиц-предпринимателей.

Сумма начисленного от полученного дохода налога может быть уменьшена на сумму уплаченных налогоплательщиком страховых взносов. Однако если у упрощенца есть наемные работники, таким способом можно уменьшить налог не более чем в 2 раза (п. 3.1 ст. 346.21 НК РФ).

Все подробности, связанные с уменьшением налога на страховые взносы при УСН «доходы» 6%, рассмотрены в Готовом решении от КонсультантПлюс. Если у вас нет доступа к К+, оформите бесплатно пробный доступ и переходите к разъяснениям.

Расчет налога по УСН доходы в 2018-2019 годах

Применение УСН доходы доступно не только индивидуальным предпринимателям. На нее могут также переходить и организации.

Общее представление об УСН «доходы» дает материал «УСН «доходы» в 2017 году (6 процентов): что нужно знать?

Для того чтобы начать законно применять данный налоговый режим, важно получить от налоговых органов специальный документ — уведомление. О том, как быстро и без проблем получить такой документ, читайте в нашем материале «Получаем уведомление о возможности применения УСН»

О том, как быстро и без проблем получить такой документ, читайте в нашем материале «Получаем уведомление о возможности применения УСН».

УСН доходы – это одна из разновидностей упрощенки. А что такое доходы для целей налогового учета? С экономической точки зрения доходы — это полученная экономическая выгода. С точки зрения налогового законодательства доходы признаются одним из объектов налогообложения согласно НК РФ. Однако не все доходы включаются в налоговую базу для расчета определенного налога. Каждый из них может иметь свои особенности определения и признания для соответствующей системы налогообложения. УСН доходы не стала исключением.

О том, какие виды доходов учитываются при определении налогооблагаемой базы по УСН «доходы» в 2017-2018 годах, читайте в нашей статье «Какие доходы признаются (учитываются) при УСНО?».

После того как была определена налоговая база, необходимо рассчитать налог по УСН доходы. Обычно порядок начисления единого налога по УСН доходы не вызывает вопросов у имеющих стаж специалистов, но начинающий бухгалтер может оказаться в затруднительной ситуации.

Какие налоги платить ООО за сотрудника

Законодательство РФ облагает налогами каждое физическое лицо, получающее официальную зарплату. Величина НДФЛ (Налог на Доходы ФизЛиц) разниться от 13% для граждан страны до 30% у иностранцев. Нюанс здесь заключается в том, что хоть налогом облагается работник, платить за него должен, т.н., «налоговый агент». Грубо говоря, налоговый агент – это посредник, которому физическое лицо делегирует право и полномочия по уплате НДФЛ.

На практике мы получаем, что ООО платит 13% от зарплат своих сотрудников в бюджет страны. Именно этот момент является, наверное, самым спорным в практике налогообложения. Ведь именно он вынуждает руководителей платить зарплату «в конвертах». Однако от него никуда не уйти, ведь любое официально устроенное физическое лицо автоматически становится плательщиком НДФЛ.

Но НДФЛ – это ещё не все «зарплатные» расходы ООО. Работодатель ФизЛица также является его страхователем. Поэтому руководитель (бухгалтер) предприятия также рассчитывает и платит следующее:

- Отчисления в Фонд Социального Страхования;

- Отчисления в Пенсионный Фонд;

- Отчисления в Фонд медстрахования (ФФОМС).

В сумме это выглядит довольно внушительно. Пенсионный Фонд – 22%, ФФОМС – 5.1%, страховка – 2.9%. Несложно подсчитать, что за официальную зарплату сотрудника работодателю придётся ещё выплатить внебюджетным организациям 30%.

Отчисления в ПФ, ФСС и ФФОМС нужно производить не позднее 15 числа каждого месяца после начисления сотруднику зарплаты. В некоторых случаях работодатель поручает работнику самостоятельно выплачивать НДФЛ и взносы в соцслужбы. Но этот пункт всегда оговаривается отдельно, и налоговики соглашаются с ним неохотно. По условиям гражданско-правового найма, отчисления в ФФС делать не нужно.

Возможно вам так же будет интересно узнать про уплату подоходного налога с зарплаты.

Узнать о том, как получить налоговый инн физическому лицу через интернет, можно если прочитаете данную статью.

Какие пени по транспортному налогу юридических лиц придётся уплатить, подробно рассказывается в данной статье.

Узнать как найти долги по налогам физических лиц, поможет содержание данной статьи.

Что является налоговым периодом по налогу на прибыль, можно понять из содержания в данной статье.

Пример

Выбирая между тремя схемами налогообложения, нужно заранее представлять себе все будущие расходы и доходы. ОСНО выгодна для тех ООО, которым нужны послабления в плане НДС. УСН выбирают малые предприятия. ЕНВД является самым «рискованным».

Как ООО перейти на УСН

Для перехода на упрощёнку нужно заполнить специальную форму и подать её в территориальную ИФНС. Сроки перехода зависят от ситуации:

-

ООО только зарегистрировалось — заявление нужно подать в течение 30 дней, применять упрощенку можно с начала работы;

-

ООО ведет деятельность на другом режиме — уведомление нужно подать до 31 декабря текущего года, применять упрощенку можно начать только с нового года;

-

ООО перестало работать на ЕНВД — заявление подается в течение 30 дней после отказа от вмененки, применять упрощенку можно с начала месяца, в котором прекратили работать на ЕНВД

Читайте подробнее «Как перейти на УСН».