Налоги с зарплаты сотрудника в 2020 году

Содержание:

- Пример расчетов

- Кто не платит НДФЛ?

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Сроки и варианты выплаты средств

- Похожие публикации

- Как посчитать подоходный налог с зарплаты?

- Применение расчётов на практике

- Примеры расчета социальных вычетов

- Как рассчитать подоходный налог с зарплаты

- Налоги, взносы, сборы

- Проводки по уплате НДФЛ и взносов

- Варианты ставок НДФЛ

Пример расчетов

Иван зарабатывает 300 000 Р в месяц. Иногда ему доплачивают премии — например, в феврале 75 000 Р, а в марте — 46 000 Р. Вот сколько налогов и взносов за него заплатит работодатель.

300 000 Р × 22% = 66 000 Р

(300 000 Р 375 000 Р) × 22% − 66 000 Р = 82 500 Р

(300 000 Р 375 000 Р 346 000 Р) × 22% − (66 000 Р 82 500 Р) = 76 120 Р

В апреле выплаты в пользу работника с начала года превысили 1 021 000 Р. Поэтому с апреля по декабрь ставка снизится до 10%. За оставшуюся часть года Иван заработал 2 700 000 Р и с этой суммы работодатель заплатил 10% — 270 000 Р.

Взносы на случай временной нетрудоспособности тоже считают нарастающим итогом. Январь и февраль работодатель платил взносы на случай временной нетрудоспособности по ставке 2,9%.

300 000 Р × 2,9% = 8700 Р

(300 000 Р 375 000 Р) × 2,9% − 8700 Р = 10 875 Р

865 000 Р × 2,9% − (8700 Р 10 875 Р) = 5510 Р

8700 Р (январь) 10 875 Р (февраль) 5510 Р (март) = 25 085 Р

3 721 000 Р × 5,1% = 189 771 Р

3 721 000 Р × 0,2% = 7442 Р

3 721 000 Р × 13 % = 483 730 Р

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

В итоге Иван за год заработал 3 721 000 Р, но на руки получил только 3 237 270 Р. При этом работодатель заплатил за него страховых взносов в сумме 716 918 Р — и это без учета НДФЛ.

Кто не платит НДФЛ?

Итак, мы выяснили, на что идут 13 процентов от зарплаты – на уплату подоходного налога. Это обязательно, отказаться от его уплаты нельзя. Хотя некоторым все же удается. И законно, и незаконно. Среди них:

- Граждане, не имеющие доходов. Нет доходов – нет и налогов, все просто!

- Граждане, работающие неофициально. Тот же случай, что выше. С тем лишь отличием, что у первых нет дохода фактически, а у вторых – только формально, их работодатели не выполняют функции налоговых агентов и не передают сведения в ФНС, поэтому у налоговиков и нет претензий.

- Предприниматели и самозанятые. В отличие от первых двух категорий, третья платит налоги от своего дохода, но не НДФЛ. Например, для ИП существуют разные налоговые режимы. Самый распространенный – это УСН, он предусматривает уплату 6% от дохода. Похожая ситуация у самозанятых. Вместо НДФЛ самозанятый платит НПД в размере 4-6% (ст. 10 ФЗ № 422 от 27.11.2018). И касается это только профессионального или предпринимательского дохода, если деньги получены от иных источников – они также платят НДФЛ 13%.

- Граждане, получающие доходы, которые освобождены от НДФЛ. Тут тоже все просто. Есть много видов дохода, с которых налоги не взимаются.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Сроки и варианты выплаты средств

Быстрее всего получить положенные выплаты с официального работодателя. Но минус в том, что выплаты будут производиться небольшими частями каждый месяц. Не всем налогоплательщикам это удобно.

Сроки возврата зависят от размеров заработной платы. Например, если зарплата составляет 30 тысяч рублей, то 13 % от нее – 3900. Это означает, что 260 тысяч работодатель будет выплачивать в течение 66 месяцев – 5 с половиной лет.

Если гражданин за это время сменил работу, то выплата восстанавливается у нового работодателя, но с нового налогового периода. Вычет выплачивается до аннулирования остатка или до окончания трудовой деятельности.

При обращении в налоговую на все необходимо около 4 месяцев. В первую очередь после подачи документов происходит камеральная проверка. Она длится около трех месяцев. Затем в течение месяца происходит перечисление средств на указанный налогоплательщиком счет.

Федеральная налоговая служба предоставляет всю подробную информацию о получении вычетов. Налоговые льготы есть нескольких видов, но в любом случае необходимо иметь налогооблагаемый доход, а также регулярно платить налоги. Получить выплаты можно через работодателя или после обращения в налоговую инспекцию с определенным пакетом документов. При этом после покупки недвижимости есть возможность получить вычет в любое время, он не имеет срока давности, хотя учитывать уплаченные налоги инспекция будет только за последние 3 года.

Похожие публикации

Не выданная в установленный срок зарплата депонируется и учитывается на счете 76.4 «Расчеты по депонированным суммам». Востребовать свою зарплату работник вправе в течение 3-х лет (письмо ФНС РФ № 3-2-06/109 от 06.10.2009). По истечении этого срока, если зарплату никто не востребовал, сумма списывается на внереализационные расходы (Дт.76.4 Кт 91).

Пример 2

Проводки по зарплате и по удержанию НДФЛ из нее, как правило, составляют в последний день месяца, за который она начислена. Удержание НДФЛ по отпускным и больничным осуществляется в день их выплаты. А проводки по перечислению НДФЛ в бюджет — в день, когда деньги списаны со счета налогового агента (согласно выписке банка).

Трудовой кодекс РФ. Статья 240. Право работодателя на отказ от взыскания ущерба с работника Работодатель имеет право с учетом конкретных обстоятельств, при которых был причинен ущерб, полностью или частично отказаться от его взыскания с виновного работника. Собственник имущества организации может ограничить указанное право работодателя в случаях, предусмотренных федеральными законами, иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления, учредительными документами организации.

- Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

- Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

- Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

Рекомендуем прочесть: Изменения в ук рф в ст 228 за декабрь 2021,январь 2021

Как рассчитать и удержать НДФЛ с заработной платы работника?

Под прямым действительным ущербом понимается реальное уменьшение наличного имущества работодателя или ухудшение состояния указанного имущества (в том числе имущества третьих лиц, находящегося у работодателя, если работодатель несет ответственность за сохранность этого имущества), а также необходимость для работодателя произвести затраты либо излишние выплаты на приобретение, восстановление имущества либо на возмещение ущерба, причиненного работником третьим лицам.

Сотрудникам была начислена зарплата за март 2021 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

Как посчитать подоходный налог с зарплаты?

Существует несколько разновидностей налогооблагаемой базы, которые напрямую влияют на ставку исчисления НДФЛ:

- Зарплата наемных работников-граждан Российской Федерации;

- Доход учредителей, акционеров предприятий, фирм;

- Заработок лиц, находящихся в пределах страны менее полугода, так называемых нерезидентов;

- Прибыль от вкладов в банках, выигрышей в лотереи или получения иных денежных призов.

Можно ли самостоятельно произвести подсчет суммы взноса НДФЛ и составить декларацию о доходах? Для этого необходимо предельно точно высчитать все доходы за весь налоговый период.

Сколько процентов от зарплаты составляет подоходный налог?

В нашей стране НДФЛ с зарплаты, полученной прибыли от имущественных сделок и доходов с дивидендов составляет 13% для граждан РФ и 30% для населения, не имеющего Российского гражданства. Эти цифры закреплены в налоговом законодательстве.

Многие граждане пользуются налоговыми льготами. Самая распространенная из них — льгота на детей, применение которой регламентируется ст. 218 НК России.

Налоговые скидки на детей могут получить как родные, так и приемные родители. Данная льгота предоставляется и попечителям ребенка до восемнадцати лет. Работники предоставляют в организацию, где они трудятся, документы ребенка и правильно составленное заявление на налоговые льготы. В подавляющем большинстве случаев, работодатель самостоятельно подает данные о сотрудниках-льготниках в налоговую и пенсионный фонд.

Это важно знать: Удерживают ли подоходный налог с больничного листа

На ребенка, достигшего совершеннолетия, но продолжающего очное обучение в любом учебном заведении, вычет также распространяется. Для этого нужно ежегодно подавать в бухгалтерию предприятия справку с места учебы, которая удостоверяет статус студента. При изменениях, связанных с окончанием учебы, льгота перестает быть актуальной.

Матери-одиночке полагается двойной вычет. Эта же ставка может быть применена к одному из родителей (опекунов) детей, если второй по месту работы не платит данный налоговый вычет.

Срок перечисления подоходного налога с заработной платы

Налог с заработной платы удерживается бухгалтерами организации

Важно, чтобы средства со счета предприятия вовремя попали в бюджет, поскольку нарушения сроков караются, согласно ст. 123 Налогового Кодекса, пенями и штрафами

Подоходный налог, как и сама зарплата, начисляется раз в месяц. С 01.01.2016 г. вступили в силу изменения в ст. 223 и 226 НК РФ. Теперь сборы с доходов физлиц должны быть перечислены в бюджет не позже, чем в день, следующий за датой реальных выплат заработной платы. Крайний срок перечисления платежей с отпускных и листов нетрудоспособности — последний календарный день месяца их исчисления. НДФЛ с авансов не выплачивается.

Какая сумма не облагается налогом при расчете зарплаты?

Налогом не облагаются следующие начисления:

- Пособия сотрудницам по беременности и родам;

- Всевозможные дотации;

- Выплаты по уходу за ребенком до полутора лет декретницам;

- Материальная помощь до четырех тысяч рублей в год;

- Алименты, выплачиваемые на основании судебного решения;

- Командировочные расходы и суточные компенсации;

- Стипендии;

- Пособия по безработице;

- Социальные пенсии и прочие доплаты.

НДФЛ с листков временной нетрудоспособности, а также с отпускных, исчисляют, взяв за основу средний заработок работника.

Налоги с аванса по зарплате

Здесь нужно понять разницу между двумя понятиями — дата получения заработной платы и дата фактической уплаты дохода.

В первом случае речь идет о дне, когда произведен окончательный расчет дохода за календарный месяц. Во втором — день фактического поступления денег на счет сотрудника или получения зарплаты в кассе предприятия.

Статья 226 НК России гласит, что удержания налогов производятся из фактически выплаченных сумм. Однако, из разъяснений чиновников следует, что данные вычеты должны осуществляться лишь раз в месяц. Таким образом, аванс, если только дата его оплаты не совпадает с последним днем текущего месяца, не подлежит уплате НДФЛ .

Применение расчётов на практике

Рассмотрим, как исчисляется подоходный налог с зарплаты сотрудников в различных жизненных ситуациях.

Налог с сотрудника, имеющего на иждивении 3-их детей

Некто Иванова работает на фабрике фасовщицей, получая за свой труд 30 000 рублей, что обеспечивает ей ежегодный доход в размере 360 000 рублей. Женщина воспитывает 3-их дочерей, в возрасте 25, 13 и 9 лет. На старшую дочь вычет не полагается, на младших, учитывается в размере 4 400 рублей — 1 400 и 3 000 на второго и третьего ребёнка соответственно.

Рассчитывается НДС так: (30 000 — 4 400) * 13/100 = 3 328 рублей. Отметим, что данная льгота действует до тех пор, пока сумма выплаченной зарплаты не составит 280 000 рублей. Например, у Ивановой, доступный лимит истечёт в сентябре, и уже со следующего месяца, НДФЛ для неё будет рассчитываться без учёта налоговых вычетов: 30 000 * 13/100 = 3 900 руб.

Двойной вычет

Отметим, что если Иванова выйдет замуж, она утратит право на двойной вычет, следовательно, сумма подоходного налога для неё составит: (30 000 — 2 800) * 13/100 = 3 536 рублей.

Для нерезидента

Предположим, что у Ивановой нет детей, и она устроилась на фабрику, предварительно прожив несколько лет за границей. В этом случае, первые полгода у неё будет статус нерезидента РФ. Следовательно, НДФЛ для неё будет рассчитываться так: 30 000 * 30/100 = 9 000 рублей. Спустя 183 дня, Иванова приобретает статус резидента, следовательно, подоходный налог будет исчисляться по стандартному тарифу 13%.

С полученного дохода

В ряде случаев, работодатели называют сотрудникам суммы, которые они будут получать на руки. Это чистый заработок, с которого уже удержан необходимый налог. Как узнать размер своей «грязной» зарплаты?

Исходя из того, что работник является резидентом РФ, он получает на руки 87% от настоящего оклада. Допустим, что сотрудник ежемесячно получает 60 000 рублей. Узнать общую сумму заработка можно так: 60 000/0.87 = 68 965.5 рублей.

Примеры расчета социальных вычетов

Максимальный размер социальной льготы составляет 120000 рублей, т.е. налогоплательщик сможет вернуть 15600 руб. Исключение составляют случаи, когда речь идет об оказании дорогостоящих медицинских услуг, на которые лимит не распространяется. Налогоплательщик сможет вернуть 13% денег, затраченных на лечение. Рассмотрим пример.

В 2021 году ежемесячный заработок Фролова составлял 40000 р., размер годовых налоговых отчислений – 62400 р. В этом же году Фролов был вынужден оплатить дорогостоящую операцию матери и последующее восстановление. Затраты составили 550000 р. Вычет за лечение составит 71500 (550000 × 0,13).

Фролов смог бы получить это сумму (71500) в виде льготы, но он сможет вернуть лишь 62400 р., так как именно такая сумма поступила от него в казну государства за 2021 год, так как социальный налоговый вычет не переносятся на последующие года в отличии от имущественного.

Как рассчитать подоходный налог с зарплаты

С заработка каждого официально трудоустроенного налогоплательщика взимается подоходный налог

Важно отметить, что данное правило действует даже в отношении тех лиц, чей заработок ниже установленного значения МРОТ. Здесь следует отметить, что труженики с низким уровнем дохода также имеют право на использование вышеописанных льгот

Следует отметить, что действующие правила запрещают суммирование нескольких видов льгот. Единственным исключением являются стандартные вычеты на детей.

Расчет подоходного налога с заработной платы осуществляется сотрудниками бухгалтерского отдела. Это означает, что работник получает выплату, из которой уже вычтены все обязательные платежи. При составлении расчетов не учитываются такие расходы, как оплата кредитов и выплаты алиментов. Это означает, что данные издержки не входят в состав налогооблагаемой базы. Ниже мы предлагаем рассмотреть несколько примеров расчета величины налоговых выплат.

Процентные ставки подоходного налога находятся в прямой зависимости от такого фактора, как статус налогоплательщика

Без учета вычетов

Итак, давайте представим работника, оклад которого равен сумме в пятьдесят тысяч рублей. Помимо этого, данный работник получил премию в размере десяти тысяч. Как мы уже говорили выше, все доходы граждан облагаются рассматриваемым налогом. Это означает, что премиальные выплаты входят в состав налогооблагаемой базы.

При составлении расчетов, бухгалтеру компании необходимо суммировать оклад работника и премиальные выплаты. Для того чтобы определить размер отчислений в бюджет, необходимо разделить полученный результат на тринадцать процентов. В расчетном месяце, компании необходимо перечислить в бюджет, сумму равную 7 800 рублей. Оставшиеся средства выдаются работнику в кассе предприятия или перечисляются на банковскую карту.

С зарплаты работников, имеющих детей

Отдельного внимания заслуживает ситуация, в которой труженику положены стандартные льготы. Для начала бухгалтеру нужно рассчитать налоговый вычет из зарплаты работника. Наличие двух несовершеннолетних детей позволяет получить вычет в размере двух тысяч восьмисот рублей. Данные вычеты являются единственной льготой, размер которой прямо пропорционален количеству детей.

После того как «льготная сумма» будет вычтена из оклада работника, необходимо рассчитать размер платежа. Если оклад труженика равен сумме в 50 000 рублей, то сам налог будет рассчитываться из суммы в 47 200 рублей (благодаря вычету за двух детей). Эту сумму необходимо разделить на ставку по рассматриваемому налогу. В рассматриваемом примере, объем отчислений в государственный бюджет составит 6 136 рублей.

С дохода после всех удержаний

Многие работодатели часто озвучивают своим работникам те суммы заработка, из которых уже вычтен рассматриваемый налог. Такой подход объясняется необходимостью создания условий, позволяющих избежать путаницы в расчетах денежных средств. Для того чтобы рассчитать размер отчислений в государственный бюджет на основе объема полученных денежных средств, применяются разные формулы.

Так как ставка по данному налогу составляет тринадцать процентов от дохода плательщика, то сумма денежных средств, полученных на руки, равна восьмидесяти семи процентам от начисленных средств. Для того чтобы опередить размер выплат в бюджет, необходимо умножить данную сумму на тринадцать процентов.

Для того чтобы лучше понимать порядок составления расчетов, рассмотрим еще один практический пример. В этом примере сотрудник компании получает ежемесячно сумму в размере сорока тысяч рублей. Для того чтобы узнать начисленную ему сумму и размер налоговых отчислений, необходимо умножить эту сумму на тринадцать процентов. В данном случае, размер выплат по подоходному налогу составит пять тысяч двести рублей. Для того чтобы узнать объем денежных средств, начисленных работнику, необходимо прибавить эту сумму к объему денежных средств, полученных от работодателя.

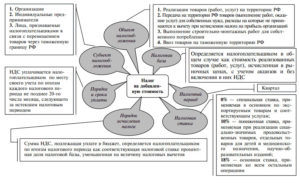

Налоги, взносы, сборы

Давайте разберемся, куда вообще уходят наши деньги.

Налоговые и неналоговые (в первую очередь таможенные) поступления составляют более 90% доходной части федерального бюджета России, остальное – безвозмездные поступления.

Основные доходы России – нефтегазовые: налог на добычу полезных ископаемых (НДПИ) и таможенные пошлины в 2021 году должны были дать 6 трлн руб. из 13,7 трлн общих доходов бюджета. Вместе с налогом на добавленную стоимость (НДС, 4,4 трлн руб.), который в ближайшие годы, видимо, будет поднят, данные средства обеспечивают львиную долю федеральной части бюджета.

А вот региональные бюджеты формируются в первую очередь из разнообразных налогов с предприятий, дорожного налога, а также из любимого всеми НДФЛ (налог на доходы физических лиц); с 2021 года все более значительную роль начинает играть также налог на недвижимость (реформированный земельный налог). Посмотрим на примере слаборазвитой Тамбовской области за 2015 год – НДФЛ дал 45% поступлений в местный бюджет, налог на прибыль – 25,6%, налог на совокупный доход – 6,8%.

Учитывая слабую развитость бизнеса и абсолютную зависимость страны от нефтегазовых доходов, несложно понять, почему более 80% регионов получают из федерального бюджета больше, чем перечисляют туда. Скажем, из своих налогов и сборов та же Тамбовщина оставляет себе в 4 раза больше средств, чем перечисляет в федеральный бюджет, и ей все равно не хватает. Федеральная «дотация на выравнивание бюджетной обеспеченности» почти вдвое превышает тамбовские выплаты государству, но не хватает и этого: госдолг региона уже превышает половину его ежегодных сборов, при этом более 70% этого долга – коммерческая часть. Это, кстати, редкость: регионы чаще предпочитают занимать у госбюджета. Отдавать долги все сложнее: сейчас уже ясно, что фактически российские регионы – несостоятельные должники. При этом наше государство охотнее списывает долги Кубам и Анголам, чем Оренбургу и Кирову.

С доходами разобрались, а что же расходы? Они с каждым годом становятся все более засекреченными, в 2021 году это 24% трат государства, причем не только по статье «Национальная оборона», но и, например, по статье «Культура». В целом же на наши деньги действительно функционирует государство – содержит госаппарат (доля расходов на него также растет), армию, полицию, систему образования, отчасти медицину и многое, многое другое. Все благоустройство, которое все-таки имеет место быть в наших городах и селах, тоже оплачено через наши налоги.

Помимо налогов существуют еще и другие замечательные сущности – взносы со сборами. Скажем, когда правительство громогласно объявило о моратории на рост налогов, Москва тут же повысила торговый сбор – а что, это же не налог, а «местный платеж». Взносы с зарплат граждан идут в три фондовых системы – Пенсионные фонды (22% от зарплат), фонды ОМС (5,1%) и фонды соцстрахования (2,9%). С 2017 года администрирование этих скрытых налогов передается как раз в ФНС, и слово «взнос» окончательно теряет смысл. Забавно, что процент взносов в Пенсионный фонд уменьшается с ростом зарплаты – то есть глава ФНС Михаил Мишустин платит туда меньшую долю своих доходов, чем вы, уважаемый читатель из среднего или «полусреднего» класса.

Проводки по уплате НДФЛ и взносов

В нашей стране существует налог на доходы физических лиц (НДФЛ). Он, как правило, составляет 13% от заработка любого гражданина, получающего зарплату или иной доход (он индексируется в прямой зависимости от размера зарплаты). Он отчисляется от общей суммы дохода работника. Кроме этого налога работодатель обязан выплачивать всяческие взносы с государственные страховые фонды. Взносы могут быть как страховые, так и пенсионные.

При переводе на счет работника его зарплаты предприятие должно рассчитывать еще и страховые взносы, и налоговые отчисления. Возникает логичный вопрос, какие счета используются для таких отчислений? Давайте разберемся.

В день, когда выплачивается зарплата сотрудникам, предприятие оплачивает НДФЛ и взносы по страховке за травматизм. Деньги на иные страховые взносы предприятию надо перечислить не позднее 15 числа следующего месяца. Оплату следует производить с расчетного счета предприятия №51 и закрывать задолженность перед страховыми фондами счетами №68 «Расчеты по налогам и сборам» и №69 «Расчеты по социальному страхованию и обеспечению».

Таким образом, проводки будут выглядеть так:

- Д68 К51 — Уплата НДФЛ.

- Д69 К51 — Уплата взносов.

Организация, которая не уплатила страховые взносы и НДФЛ может быть наказана штрафом в размере 20% от суммы задолженности по налогам.

А если при проверке выяснится, что это было сделано умышленно, то штраф составит уже 40% не уплаченной суммы.

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.