Какую отчетность сдают ооо на осно и какие налоги платят в 2020 году

Содержание:

- Отчетность за работников

- Налоговый календарь для ИП

- Требования к квартальным отчетам

- Обновленный комплект статистической отчетности

- Что сдает малый бизнес в Росстат

- Как обновились отчетные формы в налоговую инспекцию?

- Как понять, что нужно сдать отчет

- Срок сдачи бухгалтерской отчётности в 2021 году

- Состав бухгалтерской отчетности ООО

- Что грозит компании, если срок сдачи пропущен

- Какую отчетность сдает индивидуальный предприниматель

- Отчет об изменениях капитала

- Заполнение баланса в 2020 году

- Упрощенная бухгалтерская отчетность

- Бухгалтерский баланс

Отчетность за работников

Всю отчетность за работников можно разделить на три категории:

- Отчетность в ФНС (Налоговая служба).

- Отчетность в ПФР (Пенсионный фонд).

- Отчетность в ФСС (Фонд социального страхования).

| Куда сдавать | Что сдавать | Когда сдавать |

|---|---|---|

| ФНС | Среднесписочная численность работников — с 2021 года отчет отменен! | По итогам календарного года не позднее 20 января следующего года. В 2020 году этот отчет подавался в последний раз, с 2021 года его отменили |

| Справки 2-НДФЛ | По итогам календарного года не позднее 1 марта следующего года (срок изменен в 2020 году) | |

| Расчеты 6-НДФЛ | По итогам года — до 1 марта следующего года (срок изменен в 2020 году). По итогам каждого квартала — не позднее последнего числа 1-го месяца следующего квартала | |

| Расчет по страховым взносам | По итогам каждого квартала не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. | |

| ПФР | Отчет по форме СЗВ-СТАЖ (содержит cведения о страховом стаже застрахованных лиц) | По итогам года, в срок не позднее 1 марта года, следующего за отчетным. |

| Отчет по форме СЗВ-М (содержит сведения позволяющие отследить работающих пенсионеров) | По итогам каждого месяца не позднее 15 числа следующего месяца | |

| Отчет по форме СЗВ-ТД (содержит сведения о трудовой деятельности работников) | До 15 числа месяца, следующего за тем, в котором состоялось одно из кадровых событий: подача заявления о выборе формы ведения трудовой книжки (ТК), наем нового сотрудника, увольнение, перевод на иную постоянную работу | |

| ФСС |

Отчет по форме 4-ФСС

С 1 января 2017 года в указанный расчет включаются сведения только по травматизму и профзаболеваниям |

По итогам каждого квартала не позднее 25 числа (для электронной формы) и 20 числа (для бумажной формы) 1-го месяца следующего квартала |

Налоговый календарь для ИП

Подробнее о налогообложении ИП. Самый простой налоговый календарь у ИП, не имеющих работников:

| Налог | 1 квартал | 2 квартал | 3 квартал | 4 квартал или по итогам года | НПА |

|---|---|---|---|---|---|

|

УСН* |

Авансовый платеж за первый квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

Годовая декларация по УСН и оплата налога не позднее 30 апреля |

ст. 346.21, 346.23 НК РФ |

|

ЕСХН |

— |

Авансовый платеж по сельхозналогу за полугодие — не позднее 25 июля |

— |

Годовая декларация по ЕСХН и оплата сельхозналога не позднее 31 марта |

ст. 346.9, 346.10 НК РФ |

|

НДС** |

Сдать декларацию не позднее 25 апреля и заплатить налог до 25 июня включительно |

Сдать декларацию не позднее 25 июля и заплатить налог до 25 сентября включительно |

Сдать декларацию не позднее 25 октября и заплатить налог до 25 декабря включительно |

Сдать декларацию не позднее 25 января и заплатить налог до 25 марта включительно |

ст. 174 НК РФ |

|

НДФЛ |

Авансовый платеж за 1 квартал — не позднее 25 апреля |

Авансовый платеж за полугодие — не позднее 25 июля |

Авансовый платеж за девять месяцев — не позднее 25 октября |

НДФЛ по итогам года — не позднее 15 июля. Декларация за год по форме 3-НДФЛ до 30 апреля включительно |

ст. 227 – 229 НК РФ |

| Единая упрощённая декларация*** | Сдать не позднее 20 апреля | Сдать не позднее 20 июля | Сдать не позднее 20 октября | Сдать не позднее 20 января | ст. 80 НК РФ |

*Плательщики УСН, не имеющие доходов в отчетном периоде, не платят авансовые платежи в соответствующем периоде.

**НДС платят в особом порядке: по 1/3 от суммы за истекший квартал не позднее 25 числа каждого из трех месяцев, следующих за истекшим кварталом. Например, НДС, начисленный к уплате за первый квартал, уплачивают равными долями не позднее 25 апреля, 25 мая и 25 июня.

***Единая упрощённая декларация сдаётся сразу по нескольким налогам, при условии что за отчётный период не было движения по счетам и кассе и отсутствовали объекты налогообложения.

Обратите внимание: бывшие плательщики ЕНВД последний раз отчитываются за 4 квартал 2020 года. Декларацию надо сдать не позже 20 января, а заплатить налог — не позже 25 января 2021 года. . ИП, работающие на ПСН, декларацию не подают

Налог, в виде стоимости патента, выплачивается следующим образом:

ИП, работающие на ПСН, декларацию не подают. Налог, в виде стоимости патента, выплачивается следующим образом:

- Патент, выданный на срок до шести месяцев, надо оплатить в полном объеме не позднее срока окончания его действия;

- Если срок действия патента составляет от шести месяцев и до года, то одну треть его полной стоимости надо оплатить не позднее 90 дней после начала действия, а две трети — не позднее срока окончания действия патента.

У предпринимателей есть также специфический платеж, который не относится к налогам, но обязателен к уплате. Это страховые взносы на свое пенсионное и медицинское страхование.

Взносы делятся на две группы:

- обязательные в фиксированной сумме, которая одинакова для всех ИП;

- дополнительный, в размере 1% от суммы годового дохода, превышающего 300 000 рублей.

Страховые взносы за себя в фиксированной сумме надо перечислить не позднее 31 декабря текущего года, а дополнительный взнос, если он есть, перечисляется не позднее 1 июля следующего года. То есть взносы ИП в размере 40 874 рубля надо заплатить не позже 31 декабря 2021 года, а дополнительный взнос — не позже 1 июля 2022 года. Отчетности по взносам за себя нет.

Кроме того, у ИП, имеющих соответствующий объект налогообложения, есть обязанности по другим налогам: земельному, водному, транспортному, НДПИ, акцизам. Информацию об этих налогах смотрите в конце статьи.

Требования к квартальным отчетам

Хотя то, что включается в ежеквартальный отчет, варьируется в зависимости от компании, у большинства есть общие черты. Ежеквартальный отчет обычно включает в себя резюме, цели и задачи, основные моменты, а также новые и текущие проблемы. Что касается проблем, ежеквартальный отчет может включать стратегии, запланированные или примененные для их решения. Если необходимо, в ежеквартальном отчете могут быть рассмотрены данные предыдущих квартальных отчетов и проведено сравнение между ними и текущим отчетом.

Подготовка ежеквартального отчета требует времени и может потребовать расширенного исследования. Сбор финансовых и производственных данных из различных источников обычно гарантирует, что ежеквартальный отчет является максимально полным. Графики и электронные таблицы обеспечивают визуальное представление предоставленных данных; они помогают добавить контекст. Ежеквартальные отчеты помогают инвесторам и аналитикам оценивать состояние компании, давая представление о ее результатах.

#К

Обновленный комплект статистической отчетности

Все хозяйствующие субъекты обязаны регулярно отчитываться в органы статистики. Формы статистических отчетов разнообразны, и для каждого отчитывающегося субъекта комплект статотчетности может состоять из разного набора бланков. Это могут быть отчетные формы:

- ежемесячные;

- ежеквартальные;

- полугодовые;

- 9-месячные;

- годовые;

- единоразовые (на определенную дату или за конкретный временной отрезок, по отдельным показателям, по специальному перечню компаний или ИП).

Чтобы не гадать, какие отчеты и в какие сроки сдать (в том числе за 3 квартал 2020 года), нужно воспользоваться , где по ОКПО, ОРГН или ИНН выдается перечень форм статотчетности, которые необходимо представлять в органы статистики конкретному хозяйствующему субъекту.

Росстат регулярно актуализирует не только эти индивидуальные наборы отчетности, но и обновляет сами отчетные формы. Поэтому необходимо отслеживать эту информацию и сдавать те отчеты и по тем формам, которые указаны в этих индивидуальных перечнях.

Если статистические отчеты не попадут вовремя в органы статистики, возможен штраф:

Что сдает малый бизнес в Росстат

Обязанность сдавать статотчеты для малого и среднего бизнеса закреплена в ст. 5 Федерального закона от 24.07.2007 № 209-ФЗ. Таки организации чаще всего сдают отчеты в Росстат по упрощенной схеме, а некоторые и вовсе не отчитываются.

Росстат проводит наблюдение двух видов за деятельностью компаний и ИП:

- сплошное, когда сдаются формы бухгалтерского учета с отметкой налоговых органов о приеме;

- выборочное, когда компания попадет в выборку и уже сдает статистическую отчетность в дополнение к бухгалтерской.

1) по электронным каналам связи, с применением электронной цифровой подписи. В Росстат предоставляются те же формы бухгалтерской отчетности, что и в налоговые органы. Для передачи данных достаточно войти в «Контур-Экстерн» (вкладка «Статистическая отчетность» — «Бухгалтерская статистическая отчетность»), проставить галочки напротив нужных форм, выбрать получателя и нажать «Отправить».

2) по почте отчетность в органы статистики можно сдавать простым заказным письмом без описи и уведомления;

3) лично или через уполномоченного представителя принести отчетность в органы статуправления.

Если компания не получила от органов статистики уведомления о том, что попала в выборку, нужно подготовить для сдачи бухгалтерскую отчетность по обычной форме. Вы предоставляете в органы статуправления заверенную копию бухгалтерского баланса (без пояснений) и копию отчета о финансовых результатах, с отметкой налогового органа о приеме отчетности, до 31 марта 2017 года.

Вопрос: мы впервые сдаем отчетность в органы статистики и не знаем, в какое отделение ее сдать. В кодах статистики не указано, к какому отделению статистики мы относимся, на сайте Госкомстата такой информации тоже нет. Где можно посмотреть такую информацию?

Ответ: действительно, в кодах статистики никаких опознавательных знаков, в какой орган статистики компания должна сдавать отчетность, нет. Если вы сдаете отчетность в органы статистики через электронные каналы связи, то она автоматически предоставляется в нужное отделение. А вот если вы сдаете отчет в органы статистики лично или почтой, то узнать свое отделение вы можете с помощью нехитрых логических выводов:

- для начала нужно знать, в какой налоговой инспекции вы стоите на учете;

- далее посмотрите, к какому округу относится ваша инспекция. В тот же самый округ вам и нужно сдавать отчетность в органы статистики.

Как обновились отчетные формы в налоговую инспекцию?

Изменения в отчетных формах всегда связаны с изменениями в действующем законодательстве: увеличение или уменьшение ставки по налогу, пересмотр круга лиц, являющихся налогоплательщиками, отмена налогового режима, регулирование принципов исчисления налога и пр. Все эти факторы обязательно повлияют на утверждение и отмену той или иной формы отчетности.

Что касается отмены, то с 2021 года упраздняются два отчета:

- 1 января завершила свое действие глава 26.3 НК РФ, касающаяся режима единого налога на вмененный доход. В последний раз вмененщикам необходимо было отчитаться за 4 квартал 2020 года. Декларации по ЕНВД в дальнейшем не понадобятся. В них может возникнуть необходимость только в случае обнаружения ошибок и представления корректировочных данных.

- Сведения о среднесписочной численности после 1 января нынешнего года также не подаются в инспекцию. Отныне они являются неотъемлемой частью другой формы. Какой, расскажем далее, когда будем давать характеристику новым отчетам за первый квартал текущего года.

Новых форм гораздо больше — остановимся на каждой из них подробнее.

Декларация по НДС

В прошлом году законодатели незначительно видоизменили декларацию по налогу на добавленную стоимость. Форма из приказа ФНС от 29.11.2014 № ММВ-7-3/558@ теперь применяется в редакции приказа от 19.08.2020 № ЕД-7-3/591@. На этом бланке налогоплательщики уже отчитались за 4 квартал 2020 года. Изменения главным образом коснулись кодов операций — значений кодов стало больше. Из остального это исключение поля со значением ОКВЭД с титульного листа и добавление строк в раздел 1 для информации по соглашениям о защите и поощрении капиталовложений.

Декларация по налогу на прибыль

Также незначительно обновлена декларация по прибыли из приказа ФНС России от 23.09.2019 № ММВ-7-3/475@. Новый бланк с 1 января 2021 года регламентируется приказом от 11.09.2020 № ЕД-7-3/655@. Впервые его использовали для сдачи декларации по итогам 2020 года. В первом квартале других изменений не было, поэтому, скорее всего, нужно будет отчитываться на нем же.

В обновленном бланке заменены штрихкоды, переименованы отдельные листы, добавлены некоторые коды. В целом же правила заполнения остаются прежними.

Расчет по страховым взносам

Уже упомянутые нами сведения о среднесписочной численности вошли в состав расчета по страховым взносам.

Именно поэтому форма расчета из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@ была скорректирована приказом того же ведомства от 15.10.2020 № ЕД-7-11/751@. Помимо сведений о ССЧ в отчет включили новое приложение 5.1.

Оно предназначено для заполнения хозяйствующими субъектами, чья деятельность связана с ИТ-технологиями и электронными разработками. Все критерии, которые позволяют применять пониженный тариф взносов и, соответственно, обязывают сдавать новое приложение, определены Налоговым кодексом в п. 5 ст. 427 НК РФ.

Впервые на обновленном бланке РСВ отчитывались за 2020 год. За первый квартал нужно будет сдать ту же форму.

Расчет 6-НДФЛ

Самые глобальные изменения коснулись расчета 6-НДФЛ и справок 2-НДФЛ. Начиная с 1 квартала 2021 года все налоговые агенты по НДФЛ будут сдавать единую форму, объединившую эти два отчета, согласно приложению 1 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@.

Данные о доходах физлиц, т. е. то, что раньше относилось к справке 2-НДФЛ, налоговые агенты будут представлять в инспекцию только по итогам года или при ликвидации.

За промежуточные периоды и за весь год будут приводиться сведения в части расчета 6-НДФЛ, состоящего из двух разделов:

раздел 1 «Данные об обязательствах налогового агента»;

раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

Бухгалтерам заполнять такой расчет наверняка будет гораздо легче, ведь из него были убраны строки, отражающие информацию о дате фактического получения доходов и удержания налога с них. Но в то же время добавлены строки для детализации сведений о возврате НДФЛ: дата возврата налога и его сумма.

Из нового нужно отметить и поле для указания КБК. Напомним, что с 1 января 2021 года НДФЛ с доходов, превышающих 5 млн руб., удерживается по новой ставке 15% и перечисляется в бюджет по другому КБК.

Как понять, что нужно сдать отчет

Малые предприятия занимают самую большую долю среди юрлиц, поэтому неудивительно, если ваша организация ни разу не сдавала статотчетность. Зачастую органы статистики письменно уведомляют организации о необходимости представить статистические данные. О том, что компания попала в выборку Росстата, можно узнать не только с помощью Почты России, но и в территориальном органе статистики или в специальном сервисе Росстата.

1. Найдите себя в сервисе росстата. Укажите один из реквизитов: ОКПО, ИНН или ОГРН/ОГРНИП и нажмите кнопку «Получить». Вы получите данные о кодах статистики своей фирмы и перечень форм, по которым нужно отчитаться с указанием срока сдачи.

2. Если вы видите надпись «Не найдены формы статистической отчетности» — в этом году нет форм, по которым надо отчитаться. А если появилась таблица с перечнем форм, нужно отправить все указанные отчеты.

3. Перечень форм статистического наблюдения на 2021 год есть на сайте Росстата. Скачайте нужную форму и изучите условия, при которых ее нужно сдавать. Возможно, что по форме надо отчитаться только при наличии определенных событий. Например, форму 4-ОС сдавайте только если у вас есть основные фонды оказывающие негативное влияние на окружающую среду или, напротив, природоохранного назначения.

Учитывайте, что информация на сайтах государственных ведомств не всегда оперативно обновляется. Точно узнать о годовом наборе статотчетности можно, обратившись в отделение Росстата лично.

Если с заполнением ранее не использовавшихся статистических форм возникли трудности, можно обратиться за помощью к сотрудникам Росстата. Также на нашем сайте представлено множество инструкций по заполнению самых популярных статформ.

Срок сдачи бухгалтерской отчётности в 2021 году

| Вид отчётности | Период представления | Срок представления |

|---|---|---|

| Бухгалтерская отчётность | За 2020 год | Не позднее 31.03.2021 |

| За 2021 год | Не позднее 31.03.2022 |

ФАЙЛЫАрхив сроков сдачи отчётности по годам:

Сроки сдачи отчетности в 2021 году сохранили свои временные интервалы, то есть, как и прежде, определяются не конкретной, а предельной датой, до которой следует сдать отчет.

Предельные даты, в свою очередь, дифференцируются в зависимости от:

- видов отчетности;

- календарного периода, за который они сдаются;

- органа, в который они направляются.

Среди ожидаемых нововведений предполагается включение в список обязательных отчетов для ПФР сведений о трудовой деятельности работников. Как известно, с 2018 года была запущена программа по организации учета сведений о трудовой деятельности непосредственно в ПФР. С учетом позиции Центрального аппарата ПФР в 2020 году организация учетных мер в территориальных отделениях Пенсионного фонда должна быть активизирована.

В остальном для ПФР отчеты предоставляются в прежнем объеме – по застрахованных работникам, о страховом стаже работников, по страхователю.

Список отчетов, направляемых в ИФНС, останется неизменным: 2-НДФЛ, расчет 6-НДФЛ, расчет по СВ, среднесписочная численность, декларация по налогу на прибыль, декларация по НДС, декларации по УСН, ЕНВД, ЕСХН (в зависимости от режима налогообложения), декларация по налогу на имущество субъектов предпринимательской деятельности, декларации по транспортному и земельному налогам, ЕУД.

Список отчетов, предоставляемых в ФСС, состоит из расчета 4-ФСС (сроки варьируют в зависимости от типа подачи – на бумажном или электронном носителе) и подтверждения вида деятельности.

Состав бухгалтерской отчетности ООО

Согласно ПБУ 4/99 бухгалтерская отчетность ООО включает:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения: отчеты об изменении капитала, движении денежных средств, целевом использовании средств; пояснения.

ВАЖНО! С 01.06.2019 года применяются обновленные бланки бухгалтерской отчетности в редакци, утвержденной приказом Минфина от 19.04.2019 № 61н. Согласно нововведениям:

Согласно нововведениям:

- отменена единица измерения «млн.руб.», а все показатели необходимо указывать в тысячах рублей;

- ОКВЭД изменен на ОКВЭД 2;

- в балансе необходимо указать наименование и реквизиты аудиторской компании или ИП;

- в отчете о финансовых результатах измеенен / исключен ряд строк;

- в некоторых формулярах исправлен ОКУД.

Подробнее об изменениях читайте здесь.

При этом следует отметить, что в состав обязательных отчетов может входить аудиторское заключение. Для того чтобы ООО провело обязательный аудит, необходимо выполнение одного из условий (ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ):

- превышение объема выручки от реализации 400 млн руб. за год, предшествующий отчетному;

- превышение показателя активов бухбаланса на конец предыдущего года 60 млн руб.;

- профессиональное участие в рынке ценных бумаг;

- выполнение страховой деятельности;

- прочие условия, поименованные в п. 1 ст. 5 закона № 307-ФЗ.

Составление бухгалтерской отчетности ООО малыми предприятиями должно сопровождаться заполнением следующих форм:

- бухгалтерского баланса без детализации показателей;

- отчета о финансовых результатах также без детализации.

Указанные формы приведены на примере отчетности упрощенца, в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность», в которой еще идет речь об особенностях организации бухгалтерского учета организации на упрощенке и перечне ее обязательств по налогам и сборам.

Подробные построчные комментарии и образец бухгалтерского баланса за 2020 год по упрощенной форме вы можете найти в пособии по годовой бухгалтерской отчетности от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

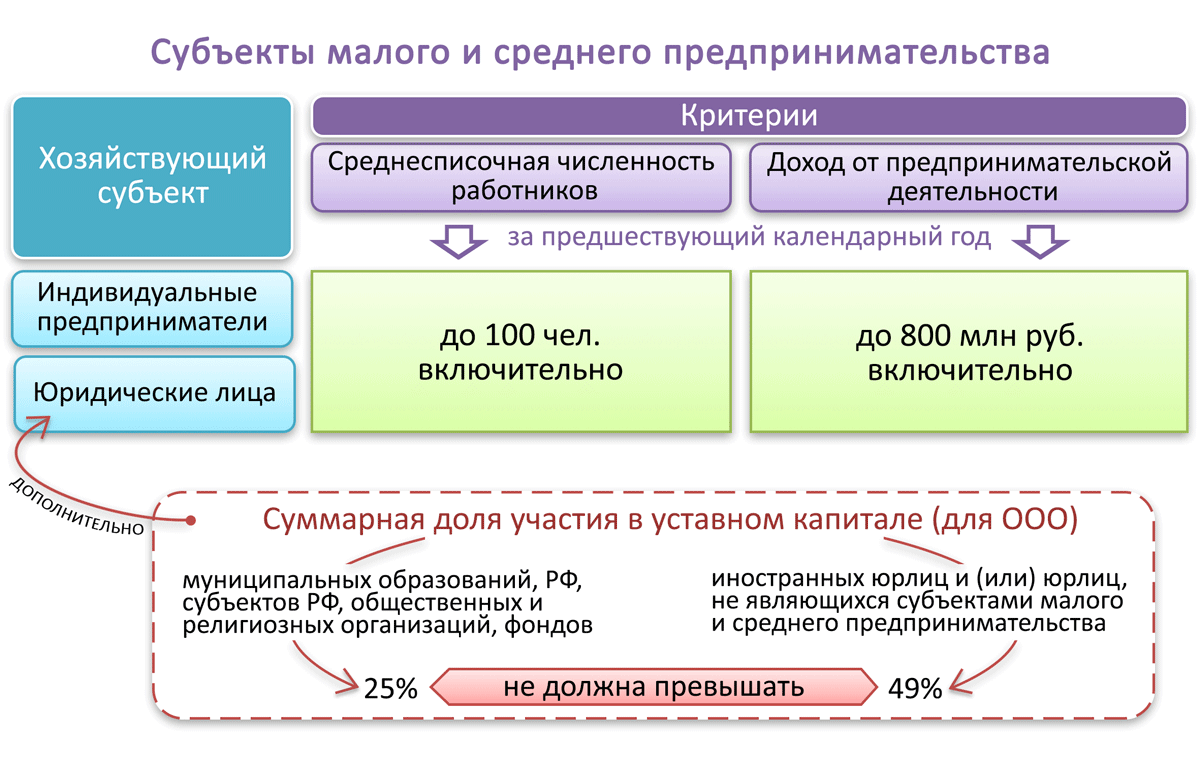

Упрощенцы, как и прочие спецрежимники, вправе заполнять упрощенную форму отчетности, если они попадают под критерии малых предприятий. При этом отнесение лица к малому предприятию и применение упрощенной формы отчетности должны быть обусловлены следующими факторами (ст. 4 закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ):

- среднесписочная численность за отчетный период не более 100 человек;

- выручка не превышает 800 млн руб.;

- прочие условия отражены в ст. 4 Закона «О развитии малого и среднего предпринимательства в РФ» от 24.07. 2007 № 209-ФЗ.

Отметим, что форматы отчетности установлены приказом Минфина России от 02.07.2010 № 66н. Также бухбаланс представлен в публикации «Заполнение формы 1 бухгалтерского баланса (образец)».

Что грозит компании, если срок сдачи пропущен

Не успел сдать отчет вовремя — неминуемо наступит наказание. К счастью, его величина не зависит от показателей баланса, как это бывает в случае опоздания с налоговой декларацией.

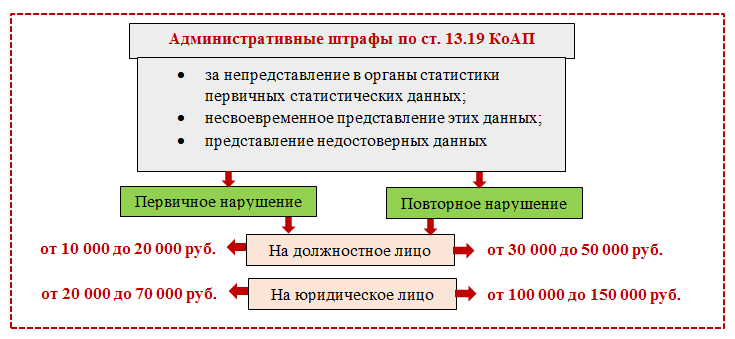

За балансы, не сданные в органы статистики (до 2020 года), размер наказания составлял в случае нарушения, совершенного впервые, 10 000–20 000 руб. для должностных лиц и 20 000–70 000 руб. для юрлиц (п. 1 ст. 13.19 КоАП РФ). При повторном проступке штрафы увеличивались соответственно до 30 000–50 000 и 100 000–150 000 руб. (п. 2 ст. 13.19 КоАП РФ).

О штрафах за другие бухгалтерские нарушения вы можете узнать в Путеводителе от КонсультантПлюс. Пробный доступ к правовой системе предоставляется бесплатно.

Какую отчетность сдает индивидуальный предприниматель

Существует четыре вида отчетности, которые ИП сдает в налоговые органы:

- отчетность по выбранной системе налогообложения;

- отчетность по другим налогам – при необходимости;

- отчетность за наемных работников;

- отчетность по кассовым операциям.

Если совмещаются два режима, подаются две декларации.

Виды деклараций при следующих налоговых режимах:

- общий режим – ОСНО. Подаются декларации: 3-НДФЛ, 4-НДФЛ, Декларация по НДС;

- упрощенный режим – УСН. Подается один вид декларации – УСН;

- единый налог на вмененный доход – ЕНВД. Декларация ЕНВД;

- патентный режим – ПСН. Декларации нет;

- единый с/х налог – ЕСХН. Подаются две декларации: Декларация ЕСХН и декларация по НДС.

ИП работающий на ОСНО – это плательщик НДС, поэтому корме НДФЛ сдает отчет по данному налогу. С 01.01.2019 года налог НДС стали платить предприниматели на ЕСХН. Остальные виды относятся к спецрежимам и освобождены от НДС, кроме тех видов деятельности, которые должны облагаться данным налогом в обязательном порядке.

Предприниматели должны вести КУДИР. Для каждого налога разработана своя форма. Заверять в налоговой ее не нужно. Достаточно распечатать, прошить и пронумеровать. Ее форма зависит от выбранного налогообложения:

- общий режим – КУДИР для ОСНО;

- упрощенка – КУДИР для УСН;

- ЕНДВ – КУДИР отсутствует. Предприниматель ведет учет физических показателей в произвольной форме;

- патент – ведется книга учета доходов для ПСН;

- единый сельскохозяйственный налог – КУДИР для ЕСХН.

Если ИП работает на разных видах деятельности, то у него возникает обязательство сдавать отчетность по другим видам налога. К такой группе относятся:

- земельный налог;

- транспортный налог;

Отчетность по этим двум налогам сдают только юр. лица, предприниматели к ним не относятся. В этом случае налоговая сама проводит расчет и высылает уведомление.

водный налог сдается ежеквартально до 20 числа следующего месяца.

ИП, занимающиеся добычей природных ископаемых и имеющие в своем пользовании объекты животного мира или ВБР платят и сдают следующие документы:

- налог на добычу полезных ископаемых – НДПИ. Отчетность подается ежемесячно до конца следующего месяца;

- сбор за использование объектов животного мира. В налоговую предоставляются разрешения, лицензии и суммы сборов на добычу объектов животного мира в течение 10 дней, после получения лицензии;

- сбор за пользование объектами ВБР. В этом случае налоговым органам представляются два вида отчетности: информация о разрешении на пользование и суммах сбора и информация о количестве объектов ВБР, которые должны быть изъяты из среды обитания. Первый вариант подается на протяжении 10 дней после получения разрешения, второй – до 20 числа следующего месяца, наступающий после месяца, в котором получено разрешение;

- Ежеквартальный расчет платежей за пользование недрами. В налоговую он должен поступить не позднее последней даты месяца, который идет за этим кварталом.

ИП работает сам на себя, и страховые взносы платит тоже только за себя. Они состоят из фиксированной суммы и дополнительного взноса в ПФ, если величина дохода более 300 тыс. руб. — отчетность отсутствует.

Предприниматель имеет наемных работников. В этом случае отчетность сдается в три места:

- налоговую инспекцию;

- ПФ;

- ФСС.

ИП, который проводит операции с денежными средствами, а именно выдачей и хранением, должен придерживаться кассовой дисциплины, которая не зависит от выбранного вида налога.

Существует упрощенный порядок кассовой дисциплины. При наличии КУДИР могут не оформляться следующие документы:

- Приходный кассовый ордер – КО 1;

- Расходный кассовый ордер – КО-2;

- Кассовая книга – КО -4;

- Книга учета – КО -5.

Послабления на кассовую дисциплину не распространяются при выплате заработной платы работникам наличными. В этом случае составляются расчетно-платежные и платежные ведомости.

Отчет можно сдавать через интернет, воспользовавшись сервисом «Мое дело». Заполнение форм происходит автоматически. Заполнив документы, их можно передавать через интернет.

Отчет об изменениях капитала

Форма 3 бухгалтерского баланса – это отчет об изменениях капитала.

В нем отражаются сведения о собственном капитале организации, к которому относятся:

-

уставный (складочный) капитал;

-

добавочный капитал;

-

резервный капитал;

-

нераспределенная прибыль;

-

прочие резервы.

Кроме того, в отчете отражается информация о собственных акциях, выкупленных у акционеров.

Форма 3 состоит из 3 разделов:

1. Движение капитала

Это таблица, в которой показывается изменение капитала организации за 2 года (отчетный и предыдущий). Из нее видно, как изменился капитал (увеличился он или уменьшился) и за счет чего произошли изменения.

2. Корректировки в связи с изменением учетной политики и исправлением ошибок

Этот раздел содержит сведения о корректировках величины капитала, вызванных изменением учетной политики или связанных с исправлением существенных ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности прошлого года.

3. Чистые активы

В этом разделе содержатся сведения о чистых активах организации за 3 года (отчетный и 2 предыдущих).

Порядок расчета чистых активов установлен приказом Минфина России от 28.08.2014 № 84н.

Заполнение баланса в 2020 году

Формируют отчет за 2020 год на базе данных по счетам бухучета за год. Балансовые показатели подаются в виде, «очищенном» от регулирующих величин: к примеру, стоимость ОС и НМА указывается без учета амортизации, размер ТМЦ – за минусом начисленного резерва на обесценение матценностей и торговой наценки, денежные средства – без величин депозитов, учтенных на счетах финансовых вложений. Кредиторская и дебиторская задолженности отражаются развернуто.

Основанием для оформления баланса служат объединенные оборотно-сальдовой ведомостью (ОСВ) остатки по счетам на определенную дату. В представленной таблице продемонстрировано, какие учетные данные формируют значение в каждой балансовой строке:

| Строка баланса | Формируется исходя из сальдо счетов бухучета: | Расчет значения (по счетам бухучета) | |

| Д/т | К/т | ||

| Раздел I | |||

| 1110 | 04 | 05 | Д/т 04 – К/т 05 |

| 1120 | 04/расходы на НИОКР | ||

| 1130 | 08/поисковые активы | 05/поисковые активы | |

| 1140 | 08/ТМЦ по поисковым активам | 02/поисковые активы | |

| 1150 | 01, 08 | 02 | Д/т 01 – К/т 02 + Д/т 08 |

| 1160 | 03 | 02/износ по доходным вложениям | Д/т 03 – К/т 02 |

| 1170 | 55, 58, 73/займы персоналу | 59/резервы по обяз-вам | Д/т 73 + Д/т 55 + Д/т 58 – К/т 59 |

| 1180 | 09 | Д/т 09 | |

| 1190 | суммы прочих внеоборотных активов, не внесенных в предшествующие статьи | ||

| 1100 | Итого | Сумма строк с 1110 по 1190 | |

| Раздел II | |||

| 1210 | 10, 11, 15, 16, 20, 21, 23, 29, 41, 43, 44, 97 | 42, 14 | Сумма дебетовых остатков, уменьшенная на кредитовые сальдо сч. 42 и 14 |

| 1220 | 19 | ||

| 1230 | 60, 62, 63, 66, 68, 69, 70, 71, 73 (кроме долгосрочных процентных займов), 75, 76 | 63 | Сумма дебетовых сальдо за вычетом К/т 63. Так достигается достоверность балансовых данных |

| 1240 | 58, 73/Займы | 59 | Д/т 58 – К/т 59 + Д/т 73 |

| 1250 | 50, 51, 52, 55, 57 | Сумма остатков по счетам | |

| 1260 | Прочие активы, не вошедшие предшествующие статьи | ||

| 1200 | Итого | Сумма строк с 1210 по 1260 | |

| 1600 | Всего актив – сумма итогов поразделам I и II | Сумма строк 1100 и 1200 | |

| Раздел III | |||

| 1310 | 80 | К/т 80 | |

| 1320 | 81 | Д/т 81 | |

| 1340 | 83/Дооценка ОС и НМА | К/т 83 | |

| 1350 | 83/исключаядооценку | К/т 83 | |

| 1360 | 82 | К/т 82 | |

| 1370 | 84 | К/т 84 | |

| 1300 | Итого | Сумма строк с 1310 по 1370 | |

| Раздел IV | |||

| 1410 | 67 | К/т 67 | |

| 1420 | 77 | К/т 77 | |

| 1430 | 96 | К/т 96 | |

| 1450 | прочие | ||

| 1400 | Итого | Сумма строк с 1410 по 1450 | |

| Раздел V | |||

| 1510 | 66, 67 | К/т 66 + К/т 67 | |

| 1520 | 60, 62, 68, 69, 70, 71, 73, 75, 76 | Сумма кредитовых сальдо по счетам | |

| 1530 | 98, 86 | К/т 86 + К/т 98 | |

| 1540 | 96 | К/т 96 | |

| 1550 | значения, не включенные в другие статьи раздела | ||

| 1500 | Итого | Сумма строк с 1510 по 1550 | |

| 1700 | Всего пассив – сумма итогов по разделам III — V | Сумма строк 1300, 1400, 1500 |

Итоги строк 1600 и 1700 должны быть равнозначными. Соблюдение этого критерия – подтверждение корректности данных сформированного отчета.

Подробнее о расшифровке строк баланса мы рассказывали здесь.

Упрощенная бухгалтерская отчетность

Для некоторых организаций законом предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 закона «О бухгалтерском учете» № 402-ФЗ перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном от 28.09.2010 № 244-ФЗ.

Для малых предприятий в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Бухгалтерский баланс

Бухгалтерский баланс (Ф-1) состоит из актива и пассива, выключающих разделы, в каждом из которых выделяются строки, содержащие данные об определенных видах имущества или обязательств.

Актив включает в себя 2 раздела:

I. Внеоборотные активы

Здесь содержится информация об ОС, НМА, НИОКР, долгосрочных финансовых вложениях, т. е. об имуществе, которое не может быть реализовано быстро.

II. Оборотные активы

Это так называемые короткие (легко реализуемые) активы: запасы, дебиторская задолженность со сроком погашения до 1 года, краткосрочные финансовые вложения, денежные средства.

В пассиве имеется 3 раздела:

III. Капитал и резервы

Он отражает сведения о капитале организации (уставном, резервном, добавочном) и нераспределенной прибыли (непокрытом убытке).

IV. Долгосрочные обязательства

Это обязательства со сроком погашения более 12 месяцев (заемные, оценочные, отложенные).

V. Краткосрочные обязательства

В этом разделе представляют информацию об обязательствах со сроком погашения менее года, в т. ч. о заемных средствах, кредиторской задолженности, оценочных и иных обязательствах.

Все показатели баланса приводятся на одну из дат:

-

отчетную дату (в обязательном случае это 31 декабря отчетного года);

-

31 декабря предыдущего года;

-

31 декабря года, предшествующего предыдущему.

Строки баланса кодируются. Код берется из приложения 4 к приказу № 66н.