Упрощенная система налогообложения для ип: какую отчетность сдает, нужен ли кассовый аппарат, какие налоги платит ип на усн + образцы документов для скачивания

Содержание:

- Виды деятельности для налоговых каникул

- О каких ещё особенностях расчёта стоит помнить

- Налоги и обязательные платежи ИП 2021

- Отчетность предпринимателя по сотруднику

- Когда платят налог на УСН Доходы

- Какую ответственность несет работодатель за неуплату страховых взносов

- 9.1 Административная ответственность за неуплату страховых взносов — штраф

- 9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

- Пример 4. Что будет, если ООО не уплатила страховые взносы

- 9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

- Как вносить данные в книгу учета доходов и расходов

- В каких случаях ИП обязан заплатить НДФЛ

- Сколько работников может быть у предпринимателя

- Ип на осно без работников: какие налоги уплачиваются и отчеты сдаются

- Что считают доходом на УСН

Виды деятельности для налоговых каникул

Информация о видах деятельности ИП на УСН была бы неполной без рассмотрения темы налоговых каникул. Это специальная льгота, при которой налог рассчитывается по нулевой ставке.

Налоговые каникулы действуют только на двух системах налогообложения – УСН и ПСН. Каждый субъект РФ принимает свой закон о нулевой ставке для ИП и устанавливает перечень льготных видов деятельности.

И здесь на самом деле есть существенные ограничения. Нулевая ставка возможна только для социально ориентированных сфер бизнеса. Торговля и многие бытовые услуги под налоговые каникулы не подпадают.

Например, Закон Белгородской области от 14.07.2010 № 367 установил нулевую ставку для ИП на УСН только по этим направлениям:

- растениеводство и животноводство, охота и предоставление соответствующих услуг в этих областях;

- рыболовство и рыбоводство;

- животноводство;

- производство одежды;

- производство кожи и изделий из кожи;

- обработка древесины и производство изделий из дерева и пробки;

- производство готовых металлических изделий, кроме машин и оборудования;

- производство мебели;

- производство изделий народных художественных промыслов;

- научные исследования и разработки;

- предоставление социальных услуг без обеспечения проживания;

- предоставление услуг по дневному уходу за детьми;

- ремонт предметов личного потребления и хозяйственно-бытового назначения.

Налоговые каникулы на УСН продолжат действовать до конца 2023 года, поэтому у только что зарегистрированных ИП ещё есть шанс поработать по нулевой ставке. А узнать перечень льготных видов деятельности в своем регионе можно в налоговой инспекции или на сайте ФНС.

О каких ещё особенностях расчёта стоит помнить

Раньше такие расчёты опирались только на информацию относительно прибыли. Сейчас речь о полученном доходе. Главное – не перепутать понятия друг с другом. К доходам можно отнести следующие разновидности поступлений в зависимости от выбранных режимов налогообложения:

- Сумма прибыли, действующая на основе соответствующего документа, когда применяют патентную систему. Все поступления опираются на имеющееся документальное оформление.

- При ЕНВД суммируют доход, ранее вменённый за год. Показатели из строк 100 складывают за последние несколько отчётных периодов.

- При УСН в сумму включают и так называемую внереализационную прибыль. Например, когда поступают платежи за аренду помещений. Такие показатели запрещено уменьшать на сумму затрат. Это касается и случаев с применением соответствующего режима. Такая схема не применяется только в случае с социальными платежами.

- Для ОСНО учитывают всё, что входит в стандартные документы.

Если есть единственный учредитель – то он считается и генеральным директором. Именно он получает зарплату вместе с другими формами вознаграждения. И в этом случае он числится в системе обязательного страхования. Данные работникам ФНС всё равно передаются, пусть в минимальном виде.

Важно! В документе заполняются все строки, просто получателем расчёта будет только один человек.

При оформлении нулевых расчётов заполнению подлежат следующие компоненты:

- Титульный лист.

- Первый раздел, где свои данные описывает компания-плательщик страховых взносов.

- Второе приложение.

- Третий раздел.

Во всех строках указывают цифру 0, когда числовые показатели отсутствуют.

После получения документов налоговая служба организует камеральную проверку. Пояснения запрашивают при выявлении каких-либо ошибок и неточностей. Ответ нужно отправить максимум на протяжении 5 рабочих дней.

При отсутствии какой-то реакции грозит применение штрафа размером до 5 тысяч рублей. Повторные нарушения приводят к тому, что штраф увеличивается до 20 тысяч рублей.

Документ передают даже в том случае, когда все сотрудники отправились в отпуск за свой счёт. Оформление мало чем отличается от стандартных правил, обозначенных выше. Обязанность полностью снимается только с работодателей, которые никогда не были зарегистрированы официально в системе.

Проблемы возникают, если сначала работники были, а потом с ними разорвали отношения, после чего гражданин снова работает один. Если гражданин не снят с учёта, велика вероятность появления дополнительных претензий со стороны контролирующих органов.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Отчетность предпринимателя по сотруднику

С наемными работниками у предпринимателя увеличивается количество отчетов, которые следует сдавать в разные органы

Соответственно работодателю важно знать куда, в какие сроки и какие отчеты необходимо предоставить

Отчеты по работникам сдаются в три инстанции:

-

Налоговый орган;

-

Пенсионный фонд;

-

Фонд социального страхования.

В налоговую необходимо сдать следующие отчеты:

Сведения о среднесписочной численности работников — данные сдаются один раз в год. Предоставить их необходимо до 20 января следующего года. Например, отчет за 2017 год нужно предоставить до 20 января 2018 года. Сведения нужны для того, чтобы налоговая контролировала численность работников при расчете налогов и наложении налоговых специальных режимов.

Справка 2-НДФЛ — отчет предоставляется один раз в год до 1 апреля по каждому работнику. В справке отображена информация о доходах работника, положенных вычетах и удержанном подоходном налоге за прошедший год. Если в штате индивидуального предпринимателя больше 25 человек, отчет сдается в электронном виде.

Справка 6-НДФЛ — сдается поквартально до 1 числа следующего квартала. Предоставить справку необходимо вовремя. За просрочку, помимо денежного штрафа, налоговая вправе заблокировать расчетный счет.

Расчет страховых взносов — сдается поквартально до 30 числа следующего квартала.

В Пенсионный фонд необходимо предоставить два отчета:

Сведения о страховом стаже — сдаются один раз в год по итогам года. Предоставить отчет необходимо до 1 марта следующего года. СЗВ-М — предоставлять отчет нужно ежемесячно до 15 числа следующего месяца. В документе указаны сведения о работодателе и о работниках. По работникам должна быть следующая информация: ФИО, СНИЛС и ИНН.

Фонд социального страхования:

4 ФСС — отчет предоставляется один раз в квартал работодателем, которые уплачивают взносы по несчастным случаям. Отчет нужен для того, чтобы работодатель мог вернуть часть выплаченных средств. Сведения необходимо предоставить до 25 числа следующего квартала.

Когда платят налог на УСН Доходы

Налоговым периодом на упрощённой системе является календарный год. Это означает, что итоговый налог рассчитывается на основании доходов, полученных за год. Однако часть этого налога в течение года оплачивается вперед или авансом. Платежи эти так и называются – авансовыми.

Для этого, кроме налогового периода, НК РФ установил для упрощённой системы так называемые отчётные периоды. Причем, отчётность по окончанию этих периодов сдавать не надо, но необходимо рассчитать налоговую базу за каждый из них. Если был получен доход, то с него надо заплатить налог по ставке 6%.

Специфика налогового учёта на УСН такова, что доход считают нарастающим итогом с начала года, хотя для неспециалистов это выглядит довольно запутанно. Поэтому отчётным периодом является не каждый квартал, а первый квартал, полугодие и девять месяцев.

Сроки уплаты авансовых платежей указаны в статье 346.21 НК РФ:

- не позднее 25-го апреля за первый квартал;

- не позднее 25-го июля за полугодие;

- не позднее 25-го октября за девять месяцев.

Оставшуюся часть налога платят уже после сдачи годовой декларации в следующие сроки:

- не позднее 31 марта следующего года для организаций;

- не позднее 30 апреля следующего года для ИП.

Какую ответственность несет работодатель за неуплату страховых взносов

В случае неуплаты страховых взносов работодатель несет налоговую, административную и уголовную ответственность.

9.1 Административная ответственность за неуплату страховых взносов — штраф

Административная ответственность за неуплату страховых взносов установлена только для должностных лиц госорганов, а также других организаций и учреждений, которые ведут бюджетный учет (ст. 15.15.6 КоАП РФ). Для директоров и других ответственных лиц остальных организаций административное наказание прямо не предусмотрено, хотя есть мнение, что их могут привлечь по ст. 15.11 КоАП РФ, которая устанавливает ответственность за неуплату налогов и сборов.

9.2 Налоговая ответственность за неуплату страховых взносов — недоимка, пени, штраф

К налоговой ответственности привлекают за неуплату, неполную уплату взносов в результате занижения базы для исчисления страховых взносов, других неправомерных действий. Данный вид ответственности является наиболее распространенным видом ответственности за неуплату страховых взносов. И, как правило, влечет одновременно взыскание недоимки (суммы неуплаченного налога) с работодателя и начисление пеней за каждый день просрочки платежа, а также, вместе с тем, возможно наложение штрафа в размере 20% от суммы неуплаченных страховых взносов, а в случае, если неуплата умышленная — 40% от этой суммы. Однако, данный штраф можно избежать. Разъяснения о назначении штрафа за неуплату страховых взносов дает Минфин в Письме N 03-02-07/1/31912 от 24.05.2017г.: «Бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации суммы налога, не образует состав правонарушения, установленного статьей 122 Налогового Кодекса. В этом случае с налогоплательщика подлежат взысканию пени.»

Таким образом, если Вы несвоевременно оплатили страховые взносы, но верно отразили начисления и вовремя сдали расчет, штраф не назначается. Вам необходимо будет оплатить только недоимку и начисленные пени. Избежать штрафа можно и в случае, если вы неверно отразили начисления, что привело к занижению налоговой базы. Для этого необходимо вначале погасить возникшую недоимку и пени, а затем сдать уточненный Расчет по страховым взносам. При этом, организация должна обнаружить ошибку до того, как ее найдет налоговая и до того, как узнает, что инспекция назначила выездную проверку (ст. 81 НК РФ).

Пример 4. Что будет, если ООО не уплатила страховые взносы

Организация ООО «Икра» (общая система налогообложения, вид деятельности — оптовая торговля рыбой, морепродуктами и рыбными консервами) заплатила страховые взносы за март 2021 года в размере 10000 руб. 17.05.2018 года (вместо 16.04.2018г.), тем самым просрочив выплату на 30 дней. Налоговая прислала требование об уплате недоимки в размере задолженности — 10000 руб. и пеней. В данном случае пени будут равны: 10000 руб. х 7,25 % (ставка рефинансирования, действовавшая в период просрочки) х 1/300 х 30 дн. = 72,50 руб. Работодатель понес налоговую ответственность за неуплату страховых взносов в виде начисления пени. Недоимка и пени имеют разные КБК, поэтому платить их необходимо разными платежными документами.

9.3 Уголовная ответственность за неуплату страховых взносов — штраф, арест, лишение свободы

Уголовную ответственность несут работодатели, которые, как и в случае с налоговой ответственностью, не уплатили (оплатили не полностью) страховые взносы, не представили расчет или включили в него заведомо ложные сведения, повлекшие за собой искажение налоговой базы в крупном или особо крупном размере. Если же работодатель совершил данное преступление впервые и полностью оплатил штраф, все суммы недоимки и пеней, то он освобождается от уголовной ответственности.

Данный вид ответственности является довольно молодым. Перспективы введения уголовной ответственности за неуплату страховых взносов рассматривалась еще с 2013 года, однако статья, определяющая данный вид ответственности была введена Федеральным законом № 250 – ФЗ лишь 29 июля 2021 года.

Уголовная ответственность для физических лиц по страховым взносам (ст. 198 УК РФ):

- наложение штрафа от 100 до 300 тыс. рублей или в размере заработной платы за период до 2 лет;

- обязательные работы на срок до одного года;

- арест до 6 месяцев;

- лишение свободы на срок до одного года.

Если данное деяние совершено в особо крупном размере, то физическое лицо наказывается:

- штрафом от 200 до 500 тыс. руб. или в размере заработной платы за период до 3 лет;

- обязательными работами на срок до 3 лет;

- лишением свободы на срок до 3 лет.

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

Рассмотрим пример ведения Книги при УСН «Доходы»:

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

В каких случаях ИП обязан заплатить НДФЛ

Бывают ситуации, при которых ИП обязан уплатить подоходный. К примеру, ИП — учредитель в ООО или АО, и ему выплачивают дивиденды. Организация, выплачивающая дивиденды как налоговый агент, обязана удержать подоходный с суммы дивидендов и перечислить его в налоговую. Если организация этого не сделала, то ИП должен отразить в декларации 3-НДФЛ сумму дивидендов и уплатить налог самостоятельно.

В случае получения беспроцентного займа, подарка или выигрыша в лотерею ИП также обязан уплатить налог (если это не сделал налоговый агент). Налогом облагается также доход со вкладов и с выданных займов.

ИП может получить прибыль от продажи личного имущества или недвижимости, которая не используется им для ведения предпринимательской деятельности. В таком случае он платит подоходный налог как «физик».

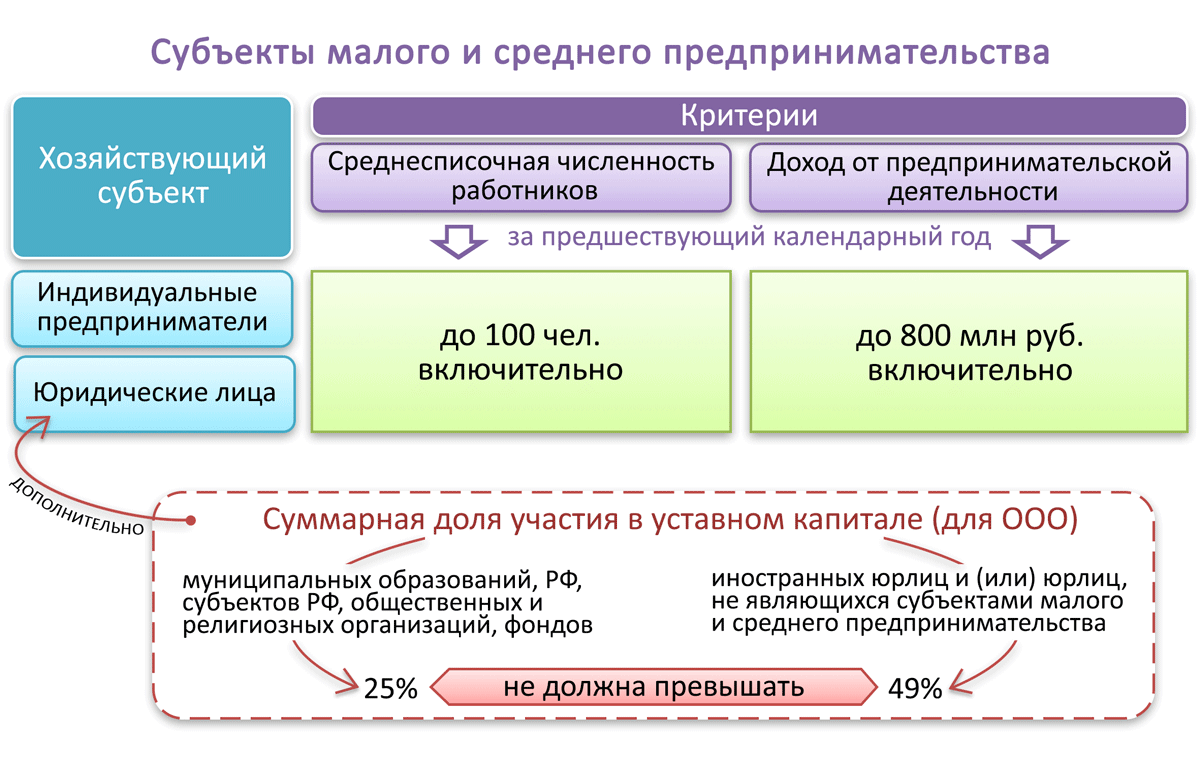

Сколько работников может быть у предпринимателя

Сколько человек разрешено нанимать ИП с работниками в 2021 году? На этот вопрос можно получить очень разные ответы, чаще всего называют 100 человек. На самом деле ограничения по количеству работников связаны не с организационно-правовой формой работодателя (ИП или ООО), а с выбранным налоговым режимом.

Если предприниматель работает на УСН, то нанимать он может не больше 100 человек. На ПСН ограничения ещё жестче — не более 15 работников по среднесписочной численности. Рыболовецкие производства на ЕСХН могут принять до 300 человек. А для тех, кто выбрал общую систему налогообложения, ограничений по персоналу нет, поэтому теоретически среднесписочная численность у ИП с работниками может быть любой.

Кроме того, если предприниматель претендует на государственную поддержку субъектов малого и среднего бизнеса, то количество работников тоже имеет значение. Микропредприятие может иметь не более 15 сотрудников, малое предприятие — не более 100 человек, а численность среднего предприятия не должна превышать 250 работников.

Ип на осно без работников: какие налоги уплачиваются и отчеты сдаются

Индивидуальные предприниматели без работников достаточно редко выбирают общую систему налогообложения, однако иногда такое возможно, например, если ИП нужно работать с НДС.

Общий налоговый режим для ИП предусматривает, что доходы от предпринимательской деятельности будут облагаться налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Налоговая база в этом случае представляет собой разницу между суммами полученного от предпринимательской деятельности дохода и профессиональными налоговыми вычетами.

Профессиональными вычетами являются связанные с предпринимательской деятельностью расходы, которые могут быть Вами документально подтверждены. В случае невозможности документального подтверждения расходов доходы могут быть уменьшены на установленный статьей 221 НК РФ норматив затрат (20% от суммы доходов, полученных от предпринимательской деятельности).

Основная ставка НДС 18%. НДС имеет достаточно сложную схему. При оплате поставщику вместе с суммой долга уплачивается НДС. Например, если стоимость приобретенного товара 10 000 руб.

, то плюсом к этой сумме еще уплачивается налог 1 800 руб. Соответственно поставщику необходимо заплатить 11 800 руб., сумму с НДС. А затем данную сумму можно взять к вычету, т.е.

уменьшить итоговый налог (для этого товар или материал должен быть оприходован и получен счет-фактура от поставщика).

При реализации также начисляется НДС. Например, ИП продает товар на сумму 15 000 руб., общая сумма с НДС будет 17 700 руб. (сумма НДС 2 700 руб.).

ИП должен сдавать декларацию по НДС. С 2015 года данная декларация сдается только в электронном виде. Сдается декларация каждый квартал не позднее 25 числа месяца следующего за отчетным кварталом. За 1 квартал не позднее 25 апреля, за второй не позднее 25 июля, за третий квартал не позднее 25 октября и за четвертый квартал не позднее 25 января.

Уплачивать налог за квартал необходимо по 1/3 от суммы каждые три месяца следующие за отчетным кварталом. Например, НДС за 1 квартал 2018 года составил 30 000 руб. Уплатить его нужно в следующие сроки: 10 000 руб. не позднее 25 апреля 2018 года, 10 000 руб. не позднее 25 мая 2018 года и 10 000 руб. не позднее 25 июня 2018 года.

Кроме налогов индивидуальный предприниматель также уплачивает взносы.

В 2018 году пенсионные взносы составят 26 545 руб., медицинские взносы – 5840 руб.

Эти взносы фиксированные и платятся в любом случае и не зависят от дохода. Кроме этого, когда доходы ИП с начала года превысят 300 000 руб. необходимо уплачивать и взносы с доходов.

Базой для начисления данных взносов являются доходы уменьшенные на расходы предпринимателя.

Подробнее про взносы ИП смотрите здесь.

Индивидуальные предприниматели не ведут бухгалтерский учет и не сдают бухгалтерскую отчетность.

Однако они должны вести книгу учета доходов и расходов и хозяйственных операций индивидуального предпринимателя и представлять в налоговый орган по своему месту жительства налоговую отчетность.

Бизнесмен не подписывает соглашения о трудовых отношениях с самим собой и не проводит выплату заработной платы без работников. Должен ли ИП платить НДФЛ за себя или только за сотрудников, оформленных официально? По закону оплата труда это вознаграждение, которое является стимулирующей выплатой (ст.129 ТК Р).

Следовательно, этот вид дохода облагается НДФЛ. Но так как предприниматель не получает заработную плату, то его доходы не облагаются НДФЛ. Уплата налогов производится согласно с применяемым налоговым режимом.

Наниматели переводят в бюджет государства за своих работников 13% подоходного налога с начисленной зарплаты. Оставшиеся денежные средства выплачиваются сотруднику. Дополнительно учитываются налоговые вычеты, предназначенные родителям несовершеннолетних детей. Это правило показывает, платит ли НДФЛ ИП на УСН, являясь работодателем.

Что считают доходом на УСН

К доходам, которые будут облагаться налогом, на упрощённой системе относятся:

- реализационные доходы или выручка от реализации товаров, работ, услуг, имущественных прав;

- внереализационные доходы, перечисленные в статье 250 НК РФ, например, безвозмездно полученное имущество, доходы от процентов по договорам займа или кредита, от положительной курсовой и суммовой разницы и др.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей. Полный перечень необлагаемых доходов очень длинный, поэтому рекомендуем ознакомиться с ним в первоисточнике.