Какие отчеты сдает ип на усн с работниками в 2021 году

Содержание:

- Ответственность за нарушения

- Уплата УСН в 2017 году. Сроки сдачи и таблица авансовых платежей налога.

- Отчеты организаций

- Прочие налоги ИП и ООО

- Как заполнить декларацию при закрытии ИП

- Состав официального календаря бухгалтера

- Правила и сроки подачи

- Ответственность за несвоевременную сдачу УСН

- Отчетность ООО на УСН без работников

- Отчетность по НДС на упрощенной системе налогообложения в 2020-2021 годах

Ответственность за нарушения

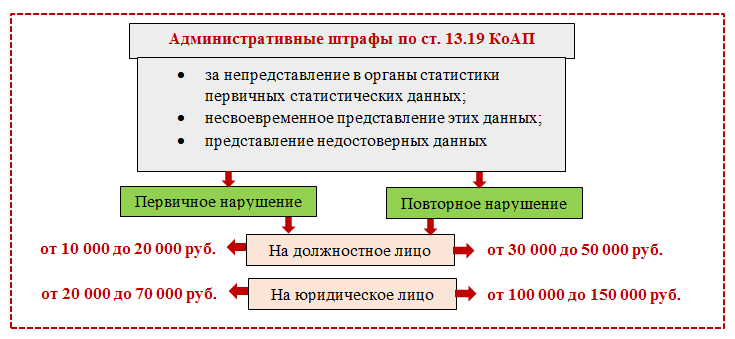

Санкции за несвоевременное представление отчетов предусмотрены статьей 119 НК РФ. Норму применяют и к случаям уклонения предпринимателей от сдачи деклараций. За проступок грозят денежные штрафы не менее 1 тыс. рублей. Размер взыскания рассчитывают по сумме налога, подлежащего оплате. За каждый месяц просрочки удерживают 5%. Общий штраф не должен превысить 30% исчисленного налога. Если в контролирующий орган не подана нулевая декларация, санкция ограничивается 1 тыс. рублей. За несвоевременную оплату налога также полагается санкция. На всю сумму недоимки начисляют пени. Форму 3-НДФЛ можно отправить через государственный портал услуг или многофункциональный центр.

Уплата УСН в 2017 году. Сроки сдачи и таблица авансовых платежей налога.

Каковы сроки сдачи отчетности и уплаты единого налога при упрощенной системе налогообложения в 2017 году — таблица. В 2017 году существенно изменились лимиты предельной годовой выручки организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (УСН). Однако практически никак не поменялась уплата УСН в 2017 году, сроки уплаты остались теми же самыми, что были раньше, и для налогоплательщиков, работающих по схеме «Доходы», и для тех, кто предпочёл более сложную схему «Доходы минус расходы». Единственная существенная разница, которую можно отметить, говоря об уплате налога по УСН в 2017 году по сравнению с 2016 годом – это упразднение КБК так называемого минимального налога при УСН. Он относился к тем сравнительно редким случаям, когда при схеме «Доходы минус расходы» налогоплательщик сдавал декларацию со слишком маленькой прибылью. Если исчисленный налог меньше 1% дохода, Налоговый кодекс обязывает такого «хитрого» налогоплательщика всё равно заплатить 1% от полученного годового дохода. Раньше для таких платежей существовал отдельный код, с 2017 года платёж выполняется в рамках КБК для схемы УСН «Доходы минус расходы», поскольку больше ни в каких случаях ситуация не актуальна. Уплата УСН в 2017 году: сроки уплаты для ИП и юридических лиц Налоговым периодом для УСН считается календарный год, однако у индивидуальных предпринимателей и ООО, которые платят единый налог УСН, сроки сдачи и уплаты в 2017 году разные. Предприятия обязаны подать итоговую декларацию и перечислить платёж в бюджет до 25 марта. У индивидуальных предпринимателей есть месячная отсрочка – для них сроки отчётности и уплаты налога УСН в 2017 году – 30 апреля. Если крайние дни приходятся на выходной, то всё сдвигается на ближайший рабочий день, то есть на 3 мая, так как 30 апреля – это суббота, а праздник 1 мая переносится на понедельник 2-е. Впрочем, затягивать подачу отчётности на самый последний день не стоит, особенно если налогоплательщик ещё не скачал программу для взаимодействия с налоговым органом, а по старинке ходит сдавать декларации самостоятельно или отправляет в ИФНС доверенное лицо.

Авансовые платежи Как и обычный подоходный налог, единый налог при УСН предусматривает квартальные отчётные периоды и авансовые платежи, которые рассчитываются на основании ежемесячных итогов книги учета продаж и покупок. Уплата УСН за I кв. 2017 года должна быть произведена не позднее 25 апреля на основании суммы доходов за январь, февраль и март (для схемы УСН «Доходы») или разницы между доходами и документально подтвержденными расходами за эти три месяца (для налоговой схемы УСН «Доходы минус расходы»). Напомним, в первом случае максимальная ставка налога – 6% от вала, во втором – 15% от разницы, однако субъекты федерации вправе снизить ставки даже до 0. Это касается вновь образованных предприятий и ИП и тех, кто работает в социально значимых сферах. У частников при расчёте авансов есть дополнительные льготы: если они нанимают работников, то налог можно уменьшить на 50% налоговых отчислений с ФОТ, если работников нет, то к вычету положены налоги и сборы, уплаченные ИП за себя самого (в полном объёме). Это достаточно ощутимое преимущество УСН, о котором не все знают. Далее по аналогичному принципу рассчитывается сумма единого налога за полугодие и девять месяцев. Суммируется доход (или разница между доходами и расходами) за отчетный период, исчисляется налог, затем из него вычитается уже уплаченная три месяца назад сумма и суммы, положенные к вычету. В январе налог за 4 квартал рассчитывать не надо, поскольку пришло время сдавать итоговую декларацию за целый год. Сроки уплаты УСН в 2017 году: таблица для ИП и для юрлиц.

| Событие | Срок уплаты УСН для ООО |

| Декларация за 2016 год | 27 марта, понедельник |

| Аванс за 1 квартал 2017 года | 25 апреля, вторник |

| Аванс за 1 полугодие 2017 года | 25 июля, вторник |

| Аванс за 9 месяцев 2017 года | 25 октября, среда |

| Декларация за 2017 год | 26 марта 2018 года, понедельник |

| Событие | Срок уплаты УСН для ИП |

| Декларация за 2016 год | 03 мая, вторник |

| Аванс за 1 квартал 2017 года | |

| Аванс за 1 полугодие 2017 года | |

| Аванс за 9 месяцев 2017 года | |

| Декларация за 2017 год | 30 апреля 2018 года, понедельник |

С сайта: http://astralnalog.ru/blog/electronic_reports/sroki-uplaty-usn-v-2017-godu.php

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

|

Куда сдавать |

Наименование формы |

Бланк |

Периодичность сдачи |

Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

|

ФНС |

Декларация по УСНО | Ежегодно | До 31.03.2021 | |

| Бухгалтерский баланс и приложения | Ежегодно | До 31.03.2021 | ||

| Справка 2-НДФЛ | Ежегодно | До 01.03.2021 | ||

| ПФР | СЗВ-СТАЖ | Ежегодно | До 01.03.2021 |

ВАЖНО!

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат

Узнавайте, какие формы необходимо сдавать вашей компании, на . Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Ежеквартально | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| Единый расчет по страховым взносам | Ежеквартально | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

||

| ФСС | 4-ФСС | Ежеквартально | На бумаге:

Электронно:

|

|

|

ПФ РФ |

СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным | |

| СЗВ-ТД | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

|

| 6-НДФЛ | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |

Прочие налоги ИП и ООО

Уплата некоторых налогов зависит от наличия объекта налогообложения, поэтому платят их не все организации и предприниматели.

Земельный налог

Налогоплательщиками по этому налогу являются организации, ИП и обычные физические лица, имеющие земельные участки на правах собственности, бессрочного пользования или пожизненного владения. В отношении земельного налога действует ряд льгот:

- уменьшение налоговой базы (ст. 391 НК РФ);

- льготная налоговая ставка (ст. 394 НК РФ);

- освобождение от уплаты (ст. 395 НК РФ).

Муниципальные образования могут установить на своей территории и дополнительные льготы.

Налоговую декларацию по земельному налогу раньше сдавали только организации, а с 2021 года она вообще отменена. Земельный налог платят по месту нахождения земельных участков, сроки уплаты устанавливаются статьей 388 НК РФ. За прошедший год налог надо перечислить не позднее 1 марта следующего года. Авансовые платежи — не позднее последнего числа месяца, следующего за отчетным кварталом.

Транспортный налог

Не являются объектом налогообложения по этому налогу транспортные средства, указанные в п.2 статьи 358 НК РФ, например, транспорт сельхозпроизводителей, а также пассажирские и грузовые водные и воздушные суда, являющиеся собственностью юрлиц или ИП, основный вид деятельности которых – перевозки.

Налоговую декларацию по транспортному налогу тоже отменили с 2021 года. Сроки уплаты транспортного налога устанавливаются региональными законами.

Водный налог

Налогоплательщиками по этому налогу являются организации и физические лица, осуществляющие специальное водопользование, в виде забора воды из водных объектов или использования их акватории. Не признаются налогоплательщиками организации и физические лица, пользующиеся водными объектами договоров водопользования или решений о предоставлении водных объектов в пользование, заключенных или принятых после введения в действие Водного кодекса РФ.

Не является объектами налогообложения по водному налогу обширный перечень ситуаций забора воды или использования акватории, указанный в статье 333.9 НК РФ, таких как забор воды для полива земель сельскохозяйственного назначения, использование акватории для рыболовства и охоты, для размещения и строительства гидротехнических сооружений и др. Сроки подачи налоговой декларации и уплаты водного налога совпадают – не позднее 20-го числа месяца, следующего за отчетным кварталом.

Акцизы

Акциз – это косвенный налог, который включается в цену товара и фактически уплачивается потребителем. Платят акцизы организации и ИП, являющиеся производителями, переработчиками и импортерами подакцизных товаров. Подакцизные товары указаны в ст. 181 НК РФ, к ним относятся:

- спиртосодержащая продукция, за исключением лекарств, косметики и парфюмерии;

- алкогольная продукция, в том числе пиво;

- табачная продукция;

- легковые автомобили;

- мотоциклы мощностью свыше 150 лош. сил;

- автомобильный и прямогонный бензин;

- дизтопливо и моторные масла.

Налоговым периодом для акцизов является календарный месяц, декларация сдается по итогам каждого месяца, не позднее 25-го числа следующего месяца. В эти же сроки надо уплатить и акцизы. Исключением являются плательщики акцизов по операциям с денатурированным спиртом и прямогонным бензином: срок сдачи декларации и уплаты акцизов для них наступает не позднее 25-го числа третьего месяца, следующего за отчетным периодом.

НДПИ — налог на добычу полезных ископаемых

Этот налог платят организации и индивидуальные предприниматели, имеющие лицензии на пользование недрами, добывающие полезные ископаемые, за исключением общераспространённых. Налоговым периодом по НДПИ является календарный месяц. Сдать декларацию по налогу надо не позднее последнего числа месяца, следующего за отчетным, а заплатить налог надо не позднее 25-го числа месяца, следующего за отчетным.

Как заполнить декларацию при закрытии ИП

Всего в бланке декларации по упрощённой системе 10 страниц, но плательщики каждого объекта налогообложения заполняют только свои разделы:

- УСН Доходы – разделы 1.1, 2.1.1, 2.1.2 (этот раздел заполняют те, кто платит торговый сбор, который пока взимается только в Москве);

- УСН Доходы минус расходы – разделы 1.2, 2.2.

Титульный лист заполняют все налогоплательщики, а раздел 3 – только те, кто получал целевое финансирование (независимо от варианта УСН).

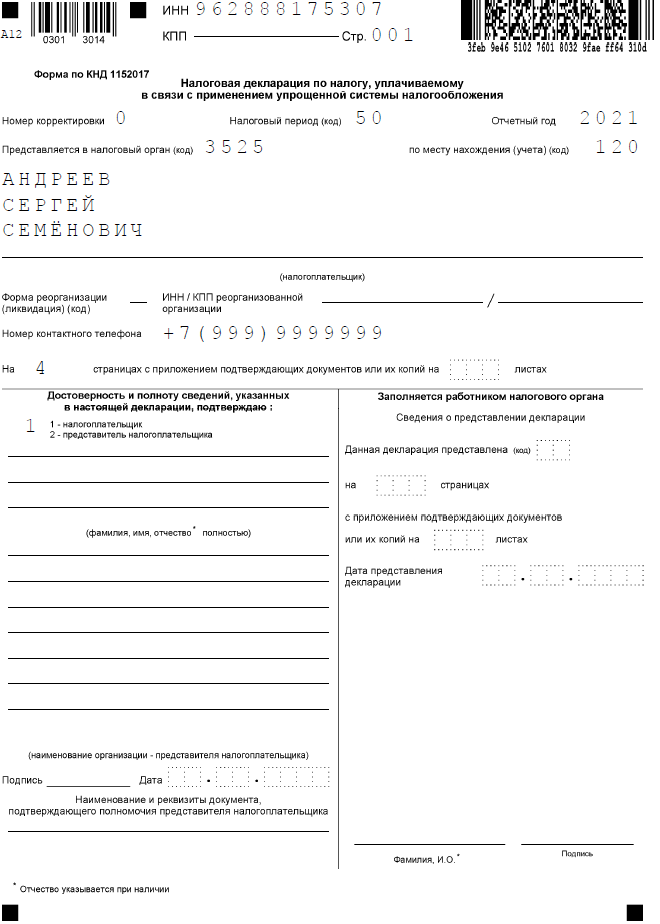

Образец декларации при закрытии ИП

Для образца заполнения рассмотрим самый популярный пример – ИП на УСН Доходы без работников. Вот какие данные у нас есть:

Индивидуальный предприниматель Андреев Сергей Семёнович вёл бизнес в Вологде. Основной код ОКВЭД 74.20 – услуги фотографа. В первом квартале 2021 года ИП получил доход в размере 128 000 рублей. Предприниматель решил прекратить деятельность в конце марта, а значит, ему надо отчитаться за отработанный период 2021 года.

Доходы у ИП небольшие, поэтому исчисленный налог можно уменьшить до нуля, если перечислить часть взносов до снятия с учёта. Для этого в марте предприниматель заплатил 8 000 рублей страховых взносов за себя. Оставшаяся сумма взносов будет рассчитана после того, как станет известна дата внесения в ЕГРИП записи о прекращении предпринимательской деятельности.

Титульный лист

Титульный лист декларации УСН заполняется обычным образом, за исключением поля налогового периода. Вместо «34», который проставляется, если предприниматель продолжает вести деятельность, надо вписать код «50».

Остальные данные стандартные:

- ИНН 962888175307;

- номер корректировки – «0»;

- код налогового периода — «50»;

- отчётный год – 2021;

- код ИФНС в Вологде – 3525;

- код места учёта для ИП – 120;

- ФИО предпринимателя;

- номер телефона;

- количество страниц в заполненной декларации (в данном случае – 4);

Отчёт сдаёт сам предприниматель, поэтому в левом нижнем блоке проставляется «1».

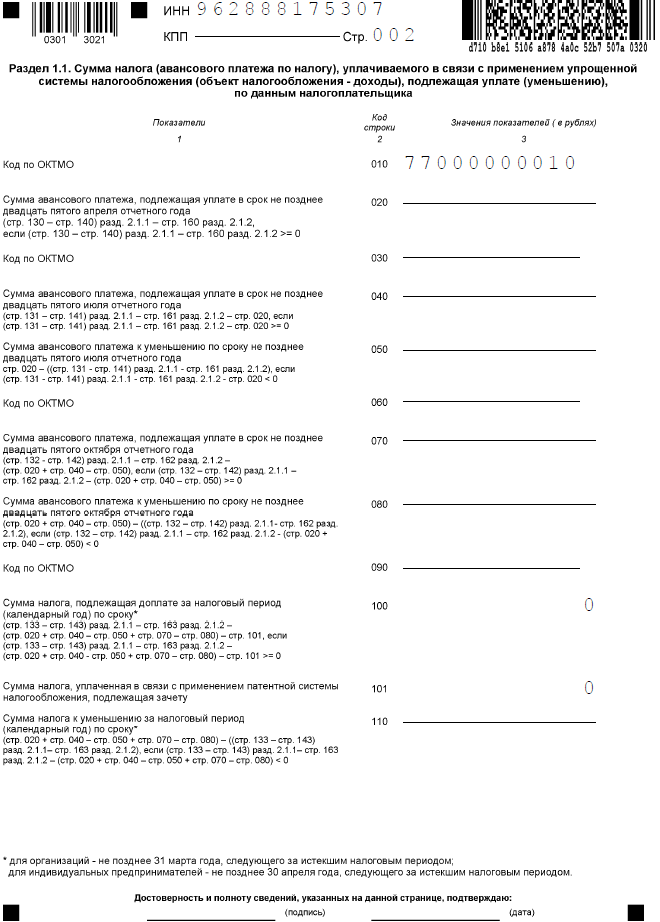

Раздел 1.1

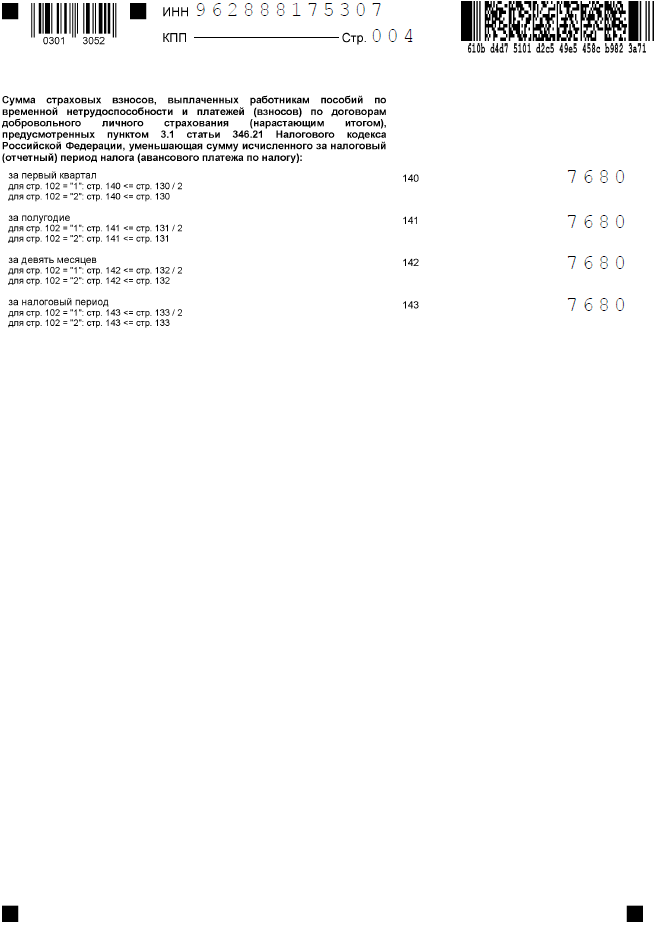

В этом разделе отражают налоговые платежи к уплате. Но, как мы уже сказали, исчисленный налог в сумме 7 680 рублей (из расчёта 6% от 128 000 рублей) полностью уменьшается за счёт перечисленных взносов. Поэтому в примере декларации при закрытии ИП в соответствующих строках стоят прочерки.

В разделе 1.1 заполнен только код ОКТМО Вологды – 19701000. Учитывая, что в течение отчётного периода предприниматель не менял место постановки на учёт, код ОКТМО вносят только один раз – в строку 010.

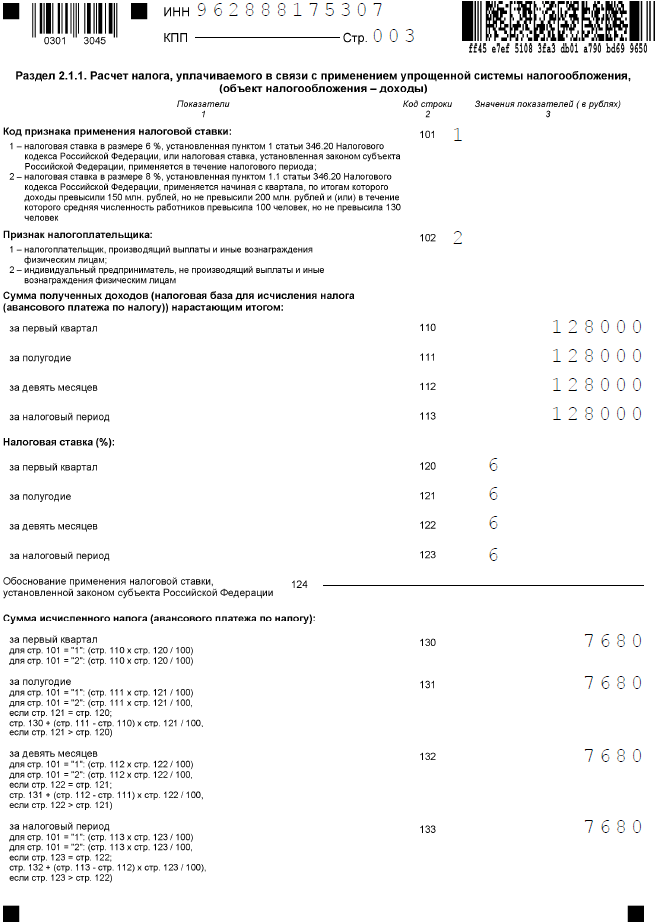

Раздел 2.1.1

В этом разделе отражается формирование налоговой базы для расчёта налога. Поэтому здесь указывают полученные доходы, применяемую ставку и сумму взносов, уменьшающую налог.

В новой декларации УСН надо сначала указать код признака применения налоговой ставки, для нашего примера это «1». Теперь надо выбрать код признака самого налогоплательщика. Работников у него не было, поэтому выбираем значение «2».

В строках 110-113 показывают доходы нарастающим итогом. Поскольку доходы были получены только в первом квартале, сумма с начала года одна и та же – 128 000 рублей. Аналогично заполняются строки 130-133, в них тоже повторяется одна и та же сумма исчисленного налога.

Последние строки декларации показывают, сколько взносов учтены при уменьшении налога. И хотя предприниматель до закрытия ИП перечислил 8 000 рублей, учитывается сумма, не превышающая исчисленный налог, то есть 7 680 рублей.

Остаётся только подписать заполненную декларацию на титульной странице и в первом разделе, а также проставить дату подачи. Направить отчет можно по почте письменным отправлением, лично принести в ИФНС или сдать в электронном виде, заверив ЭЦП.

Состав официального календаря бухгалтера

Официальным календарем могут пользоваться бухгалтеры всех организаций, в том числе ведущие учет на УСН. Календарь, представленный в справочно-правовых системах, как правило, состоит из 4 частей:

- Календарь по установленным датам, которые одинаковы для всех. Выглядит он как обычный календарь с датами, помеченными гиперссылками. По ним можно пройти и посмотреть, какой вид отчетности или платежа приходится на эту дату и какого плательщика он касается.

- Календарь по неустановленным датам. Эти даты относятся к каким-либо определенным событиям. Здесь приведен список всех официальных нормативных актов, в которых можно уточнить вопросы, касающиеся сдачи отчетности и оплаты. Но если речь идет об УСН, такой календарь не подходит.

- Группировка дат по событиям. Этот табличный список может быть очень полезен, если перед глазами есть перечень налогов, которые нужно платить или по которым должен отчитываться налогоплательщик. Здесь перечислены все события и приведены даты. Упрощенная система налогообложения выделена отдельной строкой.

- Правила переноса сроков. Содержит список всех постановлений, касающихся этих правил.

В целом ориентироваться в календаре бухгалтера достаточно просто. Однако если речь идет только об УСН, то нужно внимательно следить за тем, какие даты относятся исключительно к этому режиму. Многие его даты легко запомнить, потому что варианты сроков для УСН не отличаются разнообразием. Для них, как и для всех сроков, касающихся сдачи отчетности и уплаты налогов, действует правило переноса даты, попадающей на выходной день, на ближайший следующий рабочий день.

Обратите внимание, что в календаре не приведены сведения о сроках уплаты:

- НДФЛ, подчиняющихся своим особым правилам;

- региональных налогов и сборов, сроки которых устанавливаются законами субъектов РФ и могут существенно различаться.

Вариант официального календаря бухгалтера представлен в нашем сервисе «Календарь бухгалтера».

Если не сдать отчеты в ИФНС или Фонды своевременно, будут наложены санкции как на фирму, так и на должностных лиц. Об ответственности за просрочку сдачи деклараций и расчетов узнайте в Готовом решении КонсультантПлюс, получив пробный доступ бесплатно.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2021 году такие:

- за 2020 год — 20.01.2021;

- за 1 квартал 2021 — 20.04.2021;

- за полгода и 2 квартал — 20.07.2021;

- за 9 месяцев и 3 квартал — до 20.10.2021;

- за 2021 год и 4 квартал — до 20.01.2022 года.

Например, ООО открылось в начале 2021 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2020 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2020 год — 20.01.2021. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Ответственность за несвоевременную сдачу УСН

Получив заполненную декларацию, сотрудники налоговой проводят тщательную проверку. В том случае, когда указанные параметры совпадают с данными, полученными самим органом, предприниматель может продолжить работу. В случае выявления несоответствия приведенных сведений имеющимся данным, бизнесмен может получить штрафные санкции. Величина штрафа зависит от того, был ли перечислен налог в счет государственной казны. В случае уплаты налога и несдачи декларации, величина штрафа составит тысячу рублей.

По общему правилу срок подачи декларации УСН за 2018 год организациями (юрлицами) – не позже 31 марта

По общему правилу срок подачи декларации УСН за 2018 год организациями (юрлицами) – не позже 31 марта

В случае отсутствия поступлений в счет государственной казны, налоговая служба может назначить штраф в размере пяти процентов от общей суммы начисленного налога

Важно отметить, что с каждым месяцем просрочки, сумма будет увеличиваться. Максимальный объем штрафа составляет тридцать процентов от начисленного налога

В сто двенадцатой статье Налогового Кодекса содержится перечень смягчающих обстоятельств, позволяющих уменьшить размер штрафных санкций.

Размер штрафа в отношении должностных лиц, допустивших правонарушение, составляет пятьсот рублей. В качестве дополнительных мер наказания, органы контроля могут заблокировать банковский счет, принадлежащий компании. Данная мера используется в тех ситуациях, когда длительность просрочки составляет более десяти дней. Для того чтобы разблокировать счет, упрощенцу необходимо как можно быстрее сдать отчетность

Также важно упомянуть о том, что подобные штрафные санкции не могут быть применены к самому ИП. Как правило, штрафные санкции возлагаются на руководство компании и лиц, несущих ответственность за составление бухгалтерских документов

Отчетность ООО на УСН без работников

В первую очередь, упрощенец должен оформлять упрощенную декларацию. Вне зависимости от того, имеются ли показатели деятельности, документ должен быть подан своевременно. Декларация сдается ООО до 31 марта следующего за отчетным года, в свою очередь, ИП могут направить документ на месяц позже.

На основании ПП РФ № 409 от 02.04.2020г., срок подачи рассматриваемой декларации был смещен ввиду коронавируса. Так, крайней датой сдачи являлось 30 июня (для ИП – 30 июля).

Важно отметить, что в данном случае уместна также подача нулевой декларации. Если же управленец проигнорирует указанную необходимость, ему будет выставлен минимальный штраф в объеме 1000 руб

Как отмечалось ранее, упрощенцы могут не подавать декларацию по налогу на имущество. Однако налог должен уплачиваться в том случае, когда имущество оценивается по кадастровой стоимости. Данная отчетность ООО на УСН в 2021 году предполагает сроки сдачи до 30 марта следующего за отчетным года.

К иным видам отчетности, которую должны подавать ООО на УСН, относятся:

декларация по налогу на прибыль. Компании не должны уплачивать налог и предоставлять отчет. Однако это неактуально, если организация получает доходы, не относящиеся к УСН. Например, дивиденды. Срок предоставления декларации в таких условиях – 28-е число следующего месяца за отчетным периодом (1-й квартал, 6 и 9 месяцев, 1 год);

декларация по НДС. Подобный документ актуален только в том случае, когда упрощенец в отчетном периоде по добровольной договоренности выставляет в сделке с конкретным контрагентом НДС, производит импорт или оформляет статус налогового агента;

декларация по ЕНВД. Этот документ должен подаваться компаниями, если УСН совмещается с отмеченным режимом;

информация о среднесписочном количестве персонала

Важно подчеркнуть, что в 2020 году данная форма сдавалась последний раз. Уже начиная с 2021 года, подача документа неактуальна.

Важно отметить, что упрощенцы также подают бухгалтерскую отчетность. К ней относятся такие документы:

- баланс;

- отчет о финансовых результатах;

- отчет об изменениях в капитале;

- ОДДС;

- отчет о целевом использовании средств.

Отчетность ООО на УСН в 2021 году: таблица и сроки сдачи

| Отчетность | Крайний срок |

| Сведения о среднесписочной численности | 20 января |

| СЗВ-М | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным |

| СЗВ-ТД * | Ежемесячно, не позднее 15-го числа месяца, следующего за отчетным |

| 2-НДФЛ за 2019 | 2 марта |

| СЗВ-Стаж за 2019 | 2 марта |

| ОДВ-1 за 2019 | 2 марта |

| 6-НДФЛ за 2019 | 2 марта |

| Декларация по имуществу | 30 марта |

| Декларация по УСН за 2019 | 31 марта |

| Годовая бухгалтерская отчетность за 2019 | 31 марта |

| Подтверждение основного вида деятельности за 2019 | 15 апреля |

| 4-ФСС** | Не позднее 20-го (или 25-го) числа месяца, следующего за кварталом |

| РСВ | Не позднее 30-го числа месяца, следующего за кварталом |

| 6-НДФЛ в 2021 | Не позднее последнего числа месяца, следующего за кварталом |

| Статическая отчетность | По запросу |

* СЗВ-ТД сдается только за месяцы, в которых были какие-то кадровые события.

** Если численность работников не превышает 25 человек, то отчет сдается в бумажном виде не позже 20-го числа, если больше, то не позже 25-го числа в электронном виде.

Отчетность по НДС на упрощенной системе налогообложения в 2020-2021 годах

Упрощенцы, не признающиеся плательщиками НДС, в некоторых случаях должны выставлять счета-фактуры и представлять отчетность по НДС. Рассмотрим, на кого эти требования распространяются.

1. Предприятие на УСН действует как налоговый агент по НДС.

- осуществляет ввоз товаров (работ, услуг) в РФ через иностранных лиц, не зарегистрированных в российской ФНС (пп. 1 и 2 ст. 161 НК РФ);

- арендует федеральное, муниципальное имущество, а также имущество субъектов РФ (п. 3 ст. 161 НК РФ);

- производит реализацию конфискованного имущества и прочего, в том числе бесхозных ценностей, перешедших к государству, на территории РФ (п. 4 ст. 161 НК РФ).

Такими упрощенцами декларация по НДС сдается налоговым инспекторам в сроки, установленные законодательством.

Как правильно заполнить декларацию по НДС налоговому агенту, мы рассказали в этой статье.

2. Упрощенец работает как посредник.

В настоящее время декларацию по НДС нужно подавать в ИФНС только посредникам — налоговым агентам. В декларацию вносятся сведения из журнала счетов-фактур, который упрощенец-посредник вести обязан. Составляется декларация по установленному формату и передается электронным способом по ТКС.

Как оформить счета-фактуры в посреднических операциях, читайте на нашем сайте.

А вот посредники-упрощенцы, не относящиеся к налоговым агентам, отчитываются по-другому: до 20-го числа месяца после истекшего квартала им нужно обязательно подать в ФНС журнал счетов-фактур (п. 5.2 ст. 174 НК РФ).

3. Упрощенец самостоятельно выставляет счет-фактуру контрагенту.

В ситуации, когда упрощенец выставил счет-фактуру покупателю, журнал учета счетов-фактур не ведется и, соответственно, в ИФНС не подается. Однако декларацию сдать все-таки потребуется в общем порядке. А весь начисленный налог придется уплатить единовременно. Порядок уплаты НДС по 1/3 суммы ежемесячно на упрощенцев не распространяется.