Сроки сдачи отчетности в 2021 году

Содержание:

- Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

- Срок сдачи бухгалтерской отчетности

- Цифры и финансы

- Как обновились отчетные формы в налоговую инспекцию?

- Немного об УСН

- Бухгалтерская отчетность: сроки сдачи 2020

- Когда сдавать

- Налоговый календарьапрель

- Календарь ИП на УСН по кварталам

- Особенности подачи бухгалтерской отчетности в органы статистики

- Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

- Что будет, если нарушить сроки сдачи отчетности: таблица

- Поправки в Налоговый кодекс РФ

- Подготовка бухгалтерской отчетности

Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

|

Срок сдачи |

Вид отчетности |

Кто сдает |

Сроки оплаты налогов и сборов |

|

Фонд Социального Страхования (ФСС) |

|||

|

01.04 – 15.04 |

Подтверждения основного вида экономической деятельности страхователя |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

—- |

|

01.04 – 22.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год на бумажном носителе |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

01.04 – 25.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год в электронном виде |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

Инспекция Федеральной Налоговой Службы (ИФНС) |

|||

|

01.04 — 22.04 |

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме |

Юридически лица и Индивидуальные предприниматели, обязанные вести журнал выставленных и полученных счетов-фактур (комиссионеры, агенты на УСН и т.д) |

—- |

|

01.04 – 22.04 |

Декларация по ЕНВД за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ЕНВД |

01.04 — 25.04 |

|

01.04 – 22.04 |

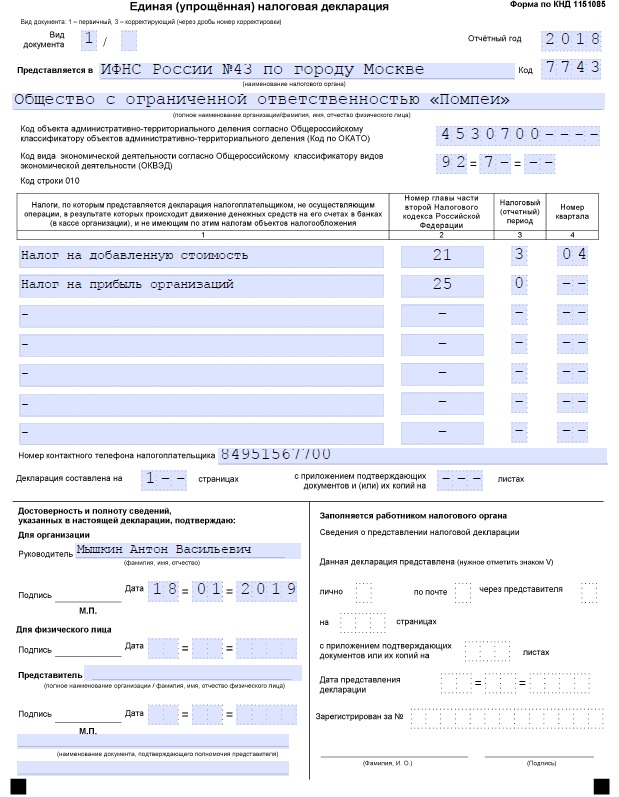

Единая (упрощенная) налоговая декларация |

Представление декларации за 1 квартал 2019 год Налогоплательщики по одному или нескольким налогам, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения |

— |

|

01.04 – 22.04 |

Уведомление об освобождении от НДС на 2 квартал 2019 года |

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, |

—- |

|

01.04 – 25.04 |

Декларация по НДС за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ОСН |

01.04 – 25.04 |

|

Налог на добавленную стоимость. Уплата 1/3 налога за 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели на ОСН |

До 25 числа каждого месяца, следующего за отчетным кварталом (25.04; 27.05; 25.06) |

|

|

—- |

Уплата торгового сбора |

Юридически лица и Индивидуальные предприниматели, признаваемые плательщиками торгового сбора. |

01.01 — 25.04 |

|

01.01 — 30.04 перенос не установлен |

Валютный контроль. |

Резиденты — юридические лица и индивидуальные предприниматели |

|

|

Уплата ежемесячного авансового платежа по налогу на прибыль, подлежащего уплате в 2 квартале 2019 года |

Юридически лица и Индивидуальные предприниматели |

До 28 числа каждого месяца, следующего за отчетным кварталом (29.04; 28.05; 28.06) |

|

|

01.01 – 30.04 |

Представление расчета по страховым взносам за 1 квартал 2019 года |

Все юр. Лица, а так же ИП, вставшие на учет в ФСС, ПФР |

—- |

|

01.01 – 29.04 |

Сдать декларацию по налогу на прибыль за 1 квартал 2019 года (для юридических лиц) |

Юридически лица |

01.01 – 29.04 |

|

—— |

Рассчитать авансовые платежи по УСН 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели |

01.01 – 25.04 |

|

01.01 — 29.04 |

Представление налогового расчета по авансовым платежам по налогу на имущество за 1 квартал 2019 года |

Юридически лица, плательщики налога на имущество |

01.01 — 29.04 |

|

01.01-25.04 |

Рассчитать авансовые платежи для плательщиков система налогообложения сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) за 1 квартал 2019 года |

Юридически лица |

01.01 — 25.04 |

|

01.01-30.04 |

Декларация по УСН за 2018 год |

Индивидуальные предприниматели |

01.01 — 30.04 |

|

01.01-30.04 |

Расчет по форме |

Юридически лица и Индивидуальные предприниматели, являющиеся налоговыми агентами |

—- |

|

01.01-30.04 |

3- НДФЛ за 2018 год |

Индивидуальные предприниматели |

01.01 – 30.04 |

|

01.01-20.05 |

Представление уведомления о контролируемых сделках между взаимозависимыми лицами за 2018 г. |

Налогоплательщики |

|

|

01.01.-30.05 |

Представление в налоговые органы по месту своего учета: — отчета о движении средств по счетам (вкладам) в банках за пределами территории РФза 2018 г. |

||

|

Пенсионный Фонд Российской Федерации (ПФРФ) |

|||

|

01.04- 15.04 |

Представление в ПФР сведений по форме СЗВ-М за март 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.05 — 15.05 |

Представление в ПФР сведений по форме СЗВ-М за апрель 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.06 — 17.06 |

Представление в ПФР сведений по форме СЗВ-М за май 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

Срок сдачи бухгалтерской отчетности

Бухгалтерскую отчетность за 2020 год нужно представить не позднее 31.03.2021, а за 2021 год – не позднее 31.03.2022.

Новые формы отчетности появятся уже в этом месяце, поэтому для корректности заполнения форм отчетности, вам нужно будет обновить 1С. Проверить наличие действующего договора ИТС можно позвонив нашим специалистам.

Для отправки отчетности в ФНС и ПФР подключите сервис электронной отчетности 1С:Отчетность.

При проверке действующего договора ИТС, можно попросить менеджера подключить также дополнительные сервисы такие как – проверка контрагентов (может понадобиться для подтверждения благонадежности контрагентов и чистоты сделок) 1СПАРК риски и 1С:Контрагент для корректности внесения данных по контрагентам.

Звоните!

Остались вопросы или нужна помощь в сдаче отчётности? Закажите консультацию наших специалистов!

Учёт производства молока

Прямые выплаты из ФСС с 2021 года: что нужно знать

Цифры и финансы

Этот вид отчетности сдается 1 раз в год, и в него включается информация, аккумулированная в компании с 1 января по 31 декабря. В состав документов входит:

- Бухбаланс. Содержание документа отражает текущее финансовое состояние компании на момент готовности отчета.

- Отчет о финрезультатах. Детализирует прибыли и убытки.

- Отчет об изменениях в капитале.

- Отчет о движении денежных активов.

- Приложения – подробная таблица по каждому из документов с пояснениями и комментариями.

Компании, использующие простые режимы налогообложения (УСН, ЕНВД и ЕСХН), вправе сдавать упрощенную бухотчетность. В нее входят только первые два документа списка. «Крайний» срок сдачи документов в фискальный орган – до 31 марта следующего за отчетным года. Если деятельность не велась, отчетность все равно представляется в налоговую.

Компании, использующие простые режимы налогообложения (УСН, ЕНВД и ЕСХН), вправе сдавать упрощенную бухотчетность.

В органы статистики бухотчетность подается не позднее чем спустя 3 месяца по истечении года. Также туда представляется не только бухгалтерская отчетность, но и ряд дополнительных ведомственных форм. Их перечень и график сдачи необходимо уточнять на сайте ведомства вашего региона.

Как обновились отчетные формы в налоговую инспекцию?

Изменения в отчетных формах всегда связаны с изменениями в действующем законодательстве: увеличение или уменьшение ставки по налогу, пересмотр круга лиц, являющихся налогоплательщиками, отмена налогового режима, регулирование принципов исчисления налога и пр. Все эти факторы обязательно повлияют на утверждение и отмену той или иной формы отчетности.

Что касается отмены, то с 2021 года упраздняются два отчета:

- 1 января завершила свое действие глава 26.3 НК РФ, касающаяся режима единого налога на вмененный доход. В последний раз вмененщикам необходимо было отчитаться за 4 квартал 2020 года. Декларации по ЕНВД в дальнейшем не понадобятся. В них может возникнуть необходимость только в случае обнаружения ошибок и представления корректировочных данных.

- Сведения о среднесписочной численности после 1 января нынешнего года также не подаются в инспекцию. Отныне они являются неотъемлемой частью другой формы. Какой, расскажем далее, когда будем давать характеристику новым отчетам за первый квартал текущего года.

Новых форм гораздо больше — остановимся на каждой из них подробнее.

Декларация по НДС

В прошлом году законодатели незначительно видоизменили декларацию по налогу на добавленную стоимость. Форма из приказа ФНС от 29.11.2014 № ММВ-7-3/558@ теперь применяется в редакции приказа от 19.08.2020 № ЕД-7-3/591@. На этом бланке налогоплательщики уже отчитались за 4 квартал 2020 года. Изменения главным образом коснулись кодов операций — значений кодов стало больше. Из остального это исключение поля со значением ОКВЭД с титульного листа и добавление строк в раздел 1 для информации по соглашениям о защите и поощрении капиталовложений.

Декларация по налогу на прибыль

Также незначительно обновлена декларация по прибыли из приказа ФНС России от 23.09.2019 № ММВ-7-3/475@. Новый бланк с 1 января 2021 года регламентируется приказом от 11.09.2020 № ЕД-7-3/655@. Впервые его использовали для сдачи декларации по итогам 2020 года. В первом квартале других изменений не было, поэтому, скорее всего, нужно будет отчитываться на нем же.

В обновленном бланке заменены штрихкоды, переименованы отдельные листы, добавлены некоторые коды. В целом же правила заполнения остаются прежними.

Расчет по страховым взносам

Уже упомянутые нами сведения о среднесписочной численности вошли в состав расчета по страховым взносам.

Именно поэтому форма расчета из приказа ФНС России от 18.09.2019 № ММВ-7-11/470@ была скорректирована приказом того же ведомства от 15.10.2020 № ЕД-7-11/751@. Помимо сведений о ССЧ в отчет включили новое приложение 5.1.

Оно предназначено для заполнения хозяйствующими субъектами, чья деятельность связана с ИТ-технологиями и электронными разработками. Все критерии, которые позволяют применять пониженный тариф взносов и, соответственно, обязывают сдавать новое приложение, определены Налоговым кодексом в п. 5 ст. 427 НК РФ.

Впервые на обновленном бланке РСВ отчитывались за 2020 год. За первый квартал нужно будет сдать ту же форму.

Расчет 6-НДФЛ

Самые глобальные изменения коснулись расчета 6-НДФЛ и справок 2-НДФЛ. Начиная с 1 квартала 2021 года все налоговые агенты по НДФЛ будут сдавать единую форму, объединившую эти два отчета, согласно приложению 1 к приказу ФНС России от 15.10.2020 № ЕД-7-11/753@.

Данные о доходах физлиц, т. е. то, что раньше относилось к справке 2-НДФЛ, налоговые агенты будут представлять в инспекцию только по итогам года или при ликвидации.

За промежуточные периоды и за весь год будут приводиться сведения в части расчета 6-НДФЛ, состоящего из двух разделов:

раздел 1 «Данные об обязательствах налогового агента»;

раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ».

Бухгалтерам заполнять такой расчет наверняка будет гораздо легче, ведь из него были убраны строки, отражающие информацию о дате фактического получения доходов и удержания налога с них. Но в то же время добавлены строки для детализации сведений о возврате НДФЛ: дата возврата налога и его сумма.

Из нового нужно отметить и поле для указания КБК. Напомним, что с 1 января 2021 года НДФЛ с доходов, превышающих 5 млн руб., удерживается по новой ставке 15% и перечисляется в бюджет по другому КБК.

Немного об УСН

Упрощенная система как один из существующих режимов налогообложения может применяться субъектами предпринимательской деятельности при условии наличия критериев допустимости, к которым относятся:

- наличие наемных сотрудников в количестве не более 100 человек;

- доходность и остаточная стоимость не более 150 000 000/год рублей;

- долевое участие других субъектов предпринимательской деятельности – не более 25%;

- отсутствие филиалов.

Переход на УСН (при соблюдении вышеперечисленных условий) возможен при подаче соответствующего уведомления о переходе при условии, что доход субъекта предпринимательской деятельности за 9 последних месяцев будет не выше 112 500 000 рублей.

В соответствии со ст. 346.14 НК РФ дополнительно при переходе на упрощенную систему предприниматель может выбрать в качестве объекта налогообложения либо только доходы, либо доходы, уменьшаемые пропорционально расходам.

Формула налогообложения при УСН регламентирована ст.346.21 НК РФ и представляет собой совокупность следующих арифметических операций:

СН × НБ = СМ, где СН — это налоговая ставка, НБ – налоговая база, а СМ – окончательная сумма налога, полученная в результате арифметической операции.

Налоговые ставки при УСН дифференцируются в зависимости от выбранного режима и региональных особенностей. Так:

- по режиму «доходы» ставка составляет 6%. Регионы обладают правом снижения ставки до 1%;

- по режиму «доходы – расходы» ставка равна 15% с региональными вариациями снижения до 5%. При условии, что начисленный налог по результатам годовых доходов составил менее чем один процент, округление идет в сторону увеличения, а значит, сумма налога составит 1 процент.

Субъектам Российской Федерации делегировано право устанавливать нулевые налоговые ставки (налоговые каникулы) для впервые зарегистрированных ИП, чья деятельность осуществляется в сферах:

- оказания бытовых услуг;

- производства;

- науки;

- оказания социальной помощи.

Отчетный период субъектов предпринимательской деятельности на УСН включает в себя следующие временные промежутки:

- квартал;

- шесть месяцев;

- девять месяцев.

Налоговый период равен одному году.

Бухгалтерская отчетность: сроки сдачи 2020

|

Срок (не позднее) |

Отчет |

Период |

Кто сдает |

Акт, утвердивший отчет |

Пример заполнения отчета, полезные материалы |

|---|---|---|---|---|---|

| Бухгалтерская отчетность | Ежегодно | Все, кто обязан составлять бухгалтерскую (финансовую) отчетность | |||

|

Подтверждение вида экономической деятельности |

Ежегодно |

Страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний |

|||

|

Сведения о численности и заработной плате работников (форма П-4) в Росстат |

Ежемесячно |

Организации со средней численностью больше 15 человек. Исключение — малые компании и микропредприятия. |

|||

|

Единая упрощенная налоговая декларация |

Квартал |

Все организации и ИП, у которых не было хозяйственных операций и движения денег по счетам с начала года |

Когда сдавать

Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года (подп. 5 п. 1 ст. 23 НК РФ). В тот же срок надо сдать обязательный экземпляр годовой отчетности в отделение статистики (ч. 2 ст. 18 Закона от 6 декабря 2011 г. № 402-ФЗ). То есть по общему правилу годовую бухгалтерскую отчетность нужно сдавать не позднее 31 марта года, следующего за отчетным. Например, бухгалтерскую отчетность за 2016 год необходимо сдать не позднее 31 марта 2017 года.

Если последний срок сдачи отчетности приходится на нерабочий (выходной) день, представьте ее в первый же рабочий день, следующий за ним (п. 47 ПБУ 4/99).

Сроков же, в которые надо сдавать промежуточную отчетность, в Законе от 6 декабря 2011 г. № 402-ФЗ нет. То есть подавать бухгалтерскую отчетность в течение года в налоговую инспекцию не нужно.

Для организаций, созданных после 30 сентября, первым отчетным годом является период с даты их регистрации по 31 декабря следующего года (ч. 3 ст. 15 Закона от 6 декабря 2011 г. № 402-ФЗ). Впервые бухгалтерскую отчетность такие организации должны сдавать по итогам следующего года. Например, организация создана 15 октября 2015 года, бухгалтерскую отчетность за первый отчетный год она должна представить до 31 марта 2017 года включительно. В отчет войдет период с 15 октября 2015 года по 31 декабря 2016 года.

Организации, зарегистрированные до 30 сентября, годовую отчетность представляют на . В годовую отчетность включите показатели деятельности со дня создания организации по 31 декабря текущего года. Такой порядок следует из части 3 статьи 15 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для ликвидированных организаций последним отчетным годом является период с 1 января до даты внесения записи о ликвидации в ЕГРЮЛ (ст. 17 Закона от 6 декабря 2011 г. № 402-ФЗ). Следовательно, сдать отчетность нужно в течение трех месяцев с этой даты. Например, запись о ликвидации организации внесена в ЕГРЮЛ 27 октября 2016 года, бухгалтерскую отчетность составьте на 26 октября 2016 года, отчетный период – с 1 января по 26 октября 2016 года.

При реорганизации последним отчетным годом является период с 1 января года, в котором произведена государственная регистрация последнего из возникших юридических лиц, до даты такой регистрации (ч.1 ст. 16 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является реорганизация в форме присоединения. В этом случае последним отчетным годом является период с 1 января до даты внесения записи в ЕГРЮЛ о прекращении деятельности присоединенной организации. Так сказано в части 2 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ.

А когда реорганизованная организация должна представлять последнюю бухгалтерскую отчетность? Делать это нужно не позднее трех месяцев со дня, который предшествует дате государственной регистрации последнего из возникших юридических лиц (дате внесения в ЕГРЮЛ записи о прекращении деятельности присоединенного юридического лица). Ведь именно на эту дату надо составлять последнюю бухгалтерскую (финансовую) отчетность. Данный вывод следует из части 3 статьи 16 и части 2 статьи 18 Закона от 6 декабря 2011 г. № 402-ФЗ.

Для организаций, которые были образованы в результате реорганизации, действуют особые правила. Установлены другие (по сравнению с созданием организации) требования. Юридическое лицо, созданное в результате реорганизации, всегда должно составлять и представлять бухгалтерскую отчетность по состоянию на 31 декабря года, когда произошла реорганизация. Так нужно делать, даже если государственная регистрация вновь созданного в результате реорганизации юридического лица произошла в период с 1 октября по 31 декабря. Данные правила закреплены в части 5 статьи 16 Закона от 6 декабря 2011 г. № 402-ФЗ. А представлять такую отчетность нужно в обычные сроки – .

Для организаций-туроператоров нет конкретных сроков, в которые надо представить копии бухгалтерской отчетности в Федеральное агентство по туризму конкретно. Однако в пункте 4 Порядка, утвержденного приказом Ростуризма от 4 августа 2009 г. № 175, сказано, что данные документы необходимо подать вместе со сведениями о финансовом обеспечении на новый срок. А такие бумаги подают не позднее трех месяцев до истечения срока действующего финансового обеспечения (абз. 4 ст. 17.3 Закона от 24 ноября 1996 г. № 132-ФЗ). А значит, в тот же срок нужно подать и бухгалтерскую отчетность.

Налоговый календарьапрель

| 01число |

|

| 15число |

|

| 20число |

|

Календарь ИП на УСН по кварталам

1 квартал 2021

| Январь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

| Февраль | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| Март | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

2 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 27 | 28 | 29 |

| Май | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

| 31 |

| Июнь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

3 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 2 | 3 | 4 | ||||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 27 | 28 | 29 | 30 | 31 |

| Август | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 |

| Сентябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

4 квартал 2021

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 26 | 27 | 28 | 29 | 30 | 31 |

| Ноябрь | ||||||

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

| пн | вт | ср | чт | пт | сб | вс |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 |

Особенности подачи бухгалтерской отчетности в органы статистики

В зависимости от типа организации статистика может быть выборочной или сплошной.

Сплошная статистика обязывает подавать отчеты в оговоренные сроки вместе с другими документами. Выборочная проверка проводится налоговыми органами 1 — 2 раза в 5 лет.

Список предприятий, подпадающих под осмотр, составляется случайным образом.

В каких формах можно осуществлять подачу:

- данные, отображающие финансовые показатели организации;

- информация по обороту активов предприятий;

- данные произведенной деятельности в подотчётный период;

- декларации с информацией по сотрудникам (ставка, численность и так далее).

Если организация не соблюдает сроки подачи, предусмотрен штраф в размере 20 000 рублей для физических и до 60 000 рублей для юридических лиц.

Сроки сдачи статистики определяются для каждого предприятия в индивидуальном порядке.

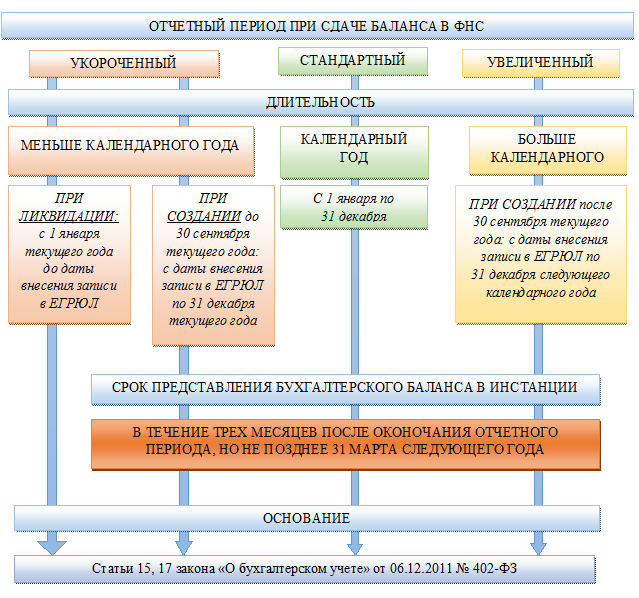

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2020 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2020 года по 31 декабря 2021 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

Что будет, если нарушить сроки сдачи отчетности: таблица

За несвоевременное предоставление отчетов в контролирующие органы предусмотрена налоговая и административная ответственность:

| Вид отчетности |

Размер штрафа |

|---|---|

| Налоговая отчетность |

5% неуплаченного налога, взноса (максимум 30%) Минимальный штраф — 1 000 руб. |

| СЗВ-М, СЗВ-СТАЖ | 500 руб. за каждое лицо |

| 6-НДФЛ | 1 000 руб. за каждый месяц просрочки (полный и неполный) |

| 2-НДФЛ | 200 руб. за каждую несданную справку |

| Бухотчетность в ИФНС | 200 руб. за каждую несданную форму |

| Бухотчетность в Росстат, любые статформы | от 3 000 до 5 000 руб. |

Если нарушен срок сдачи среднесписочной численности в 2020 году, то налоговики могут взыскать штраф в размере 200 руб.

Поправки в Налоговый кодекс РФ

Налоговое законодательство пришлось приводить в соответствие с коронавирусными реалиями в ускоренном режиме1. При этом были введены две группы поправок.

С 1 апреля 2021 г. нерабочие дни, установленные указами Президента РФ, приравнены к выходным и нерабочим праздничным при расчете сроков, предусмотренных Налоговым кодексом РФ2. Соответственно, если срок уплаты налога приходится на день, который по указу Президента РФ объявлен нерабочим, такой срок переносится на следующий рабочий день.

Внимание!

Из разъяснений ФНС России следует, что эти положения НК РФ о переносе сроков не распространяются на те учреждения, которые не прекращают свою работу по указу Президента РФ3 4.

В период с 1 января до 31 декабря 2021 г. (включительно) Правительству РФ предоставили очень широкие права. Непосредственно интересы бюджетной сферы затрагивают правительственные нормативные правовые акты, предусматривающие:

- продление сроков представления налоговых деклараций (расчетов), бухгалтерской (финансовой) отчетности и иных документов (сведений5);

- приостановление, отмену или перенос на более поздний срок мероприятий налогового контроля.

Таким образом, стало возможным ориентироваться не только на сроки, указанные в налоговом законодательстве, но и на сроки, установленные непосредственно Правительством РФ. За короткий период, предшествовавший внесению изменений, Минфин России и налоговая служба успели выпустить несколько разъяснений о невозможности применения правительственных постановлений. Однако в настоящее время все эти разъяснения безнадежно устарели.

Подготовка бухгалтерской отчетности

Бухгалтерия предприятия работает круглый год. Подача информации в соответствующие органы производится в 4 квартала, каждый из которых состоит из 4 месяцев.

В зависимости от размера организации процесс подготовки может занять 1 — 2 месяца беспрерывной работы, а перепроверка финансовых показателей усложняет работу всего отдела.

1) Задачи бухгалтерской отчетности и требования к ней.

Зачем же нужно подавать отчетность в государственные отделы?

Поступающая информация дает возможность органам управления оценивать и контролировать размер средств, поступающих в казну на протяжении года.

Задачи финансовой отчетности:

- помощь в решении вопросов о взаимном сотрудничестве организации и государства;

- анализ периодов и размеров уплаты налоговых сборов;

- рациональное отображение показателей финансовой устойчивости организации.

Помимо задач выдвигается и ряд требований, без соблюдения которых вероятность принятия документации органами власти будет равна нулю.

Правильное оформление и структуризация отчетов – важный компонент успешной деятельности бухгалтерского отдела предприятия.

Требования:

- Отображение полной финансовой картины предприятия через фиксирование его деятельности.

- Применение заранее утвержденных финансовым отделом видов и способов деятельности.

- Соблюдение сроков сдачи документации в налоговые органы Российской Федерации.

Основными составляющими отчетов являются цифры по балансу организации и ее ежеквартальным тратам при получении прибыли в процессе функционирования. Часто к основному объему бумаг добавляют аудиторское подытоживание и записку с пояснениями.

2) Изменения в 2017 году.

Несоблюдение требований по оформлению и срокам приведет к начислению организациям внушительных штрафов.

| Обновления налоговых деклараций для физических лиц | |

|---|---|

| Налоговая декларация 3-НДФЛ | Предусматривает обновление налогов по дополнительным расходам/доходам организации. |

| Изменения в 2-НДФЛ | Информационная справка по доходам. |

| Форма 6-НДФЛ | Данные по заработным платам сотрудников. |

В апреле 2017 года форма сдачи отчетов стала упрощенной.

Информация, включающая код страхования и другие личные данные, сдается по каждому сотруднику в пенсионные органы по истечении каждого квартала.

При просрочке подачи налагается взыскание в 1000 рублей, а при ошибках в данных придется заплатить 500 рублей.

Упрощается процедура окончательного подтверждения бумаг: главный бухгалтер освобождается от обязательного скрепления отчетов личной подписью в документах.

Если фирма оформлена по упрощенной схеме налоговых сборов, она все равно должна будет в обязательном порядке вести отчетность и сдавать ее в указанные законодательством сроки.