Сроки сдачи сзв-м в 2020 году

Содержание:

- Содержание и назначение формы СЗВ-М

- СЗВ-М как расшифровывается

- Форму СЗВ-М за февраль 2020 года сдают:

- Порядок заполнения СЗВ-М

- В каком электронном формате сдавать СЗВ-М

- Распространенные ошибки при составлении СЗВ-М

- На кого заполняется СЗВ-М в 2020 году

- Что такое форма СЗВ-М и кто сдает ее в ПФР?

- Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

- Форма и заполнение

- Что это такое

- Штрафные санкции за несдачу отчета по форме СЗВ-М

- Как заполнить бланк новой отчетности в ПФР

- Обязанности работодателей

Содержание и назначение формы СЗВ-М

Формат отчетного документа с данным условным обозначением вводился постановлением № 83п от 01.02.2016. Отчитываться по этой форме обязаны все категории страхователей, у которых имеются работники. В их числе: организации со своими подразделениями, ИП, а также лица, занимающиеся частной практикой по части адвокатуры, нотариата и т. д.

Важный фактор — документальное оформление трудовых отношений. Т. е. организация может не вести деятельность, но при наличии хотя бы одного оформленного работника должна подавать «нулевой» отчет ПФР. Характер договора роли не играет. Это может трудовой либо гражданско—правовой договор. Сам факт заключения подобных соглашений свидетельствует об оформлении трудовых отношений.

К примеру, если с единственным директором (учредителем) оформлено трудовое соглашение, ему выплачивают зарплату, то СЗВ-М составляется и сдается. В то же время фонд должен будет принять за ноябрьский период текущего года отчет, в котором отображен один директор, но с ним не заключался договор.

Актуальный бланк СЗВ-М — это страница Его структура включает 4 позиции. Три из них — рядовая часть документа, а четвертая представляет собой таблицу. Настоящий формат одинаково действителен для электронного и бумажного варианта отчета.

Основные составляющие бланка — сведения о застрахованных лицах, период, за который страхователь отчитывается, и реквизиты обязанного лица. Документ может принимать следующие формы:

- исходная (версия первого отчета, сдаваемого за конкретный период первый раз);

- дополняющая (версия уточняющего отчета, дополняется и сдается после первого документа);

- отменяющая (версия отчета, которая представляется с целью аннулирования ранее поданных сведений).

Исходная форма документа сдается по месту регистрации до 15 числа месяца, следующего сразу после отчетного. Этот последний срок сдачи отчетности утвержден ФЗ №27 и действует с 2017 года. К примеру, за ноябрьский период СЗВ-М сдается до 15 декабря. За последний месяц 2017 года декабрь страхователи отчитываться будут до 15 января следующего года.

Дополняющая и отменяющая версии носят уточняющий характер, посему ограничений по срокам их сдачи не имеется. Бухгалтер самостоятельно решает, когда возникает необходимость в их подаче

Следует принять во внимание, что сдача документа после указанного выше 15 числа может повлечь за собой привлечение к административной ответственности

Крайний срок подачи СЗВ-М с 2021 года не изменится. Так, за январский период уже нового года отчет страхователям нужно будет сдать до 15 февраля.

С 2017 года наниматель обязан будет выдать работнику копию СЗВ-М по требованию либо при его увольнении. В стандартном случае копия данного документа по обращению выдается за 5 дней. При увольнении ее отдают в день расторжения договора либо на дату увольнения

Следует принять во внимание, что наниматель должен выдать не копию всей формы, а лишь выписку по конкретному увольняемому (обратившемуся) человеку

СЗВ-М как расшифровывается

Аббревиатура СЗВ-М означает следующее:

- С — сведения о застрахованных лицах, предоставляемые ежемесячно.

- В — входящие сведения (документы, которые поступают на проверку в Пенсионный фонд); для исходящей из ПФР корреспонденции используют букву «И».

- М — отчетный период месяц.

Форма отчета содержит несколько разделов:

- Реквизиты работодателя.

- Отчетный период.

- Тип формы.

- Сведения о застрахованных лицах.

В первом разделе указывают сведения о работодателе. Он в отношении наемных сотрудников и других лиц, которым выплачивает вознаграждение, является страхователем. В полях прописывают регистрационный номер в ПФР, ИНН, КПП и краткое наименование предприятия, фирмы, организации.

Во втором разделе указывают отчетный период, за который подают отчет. Так как сдавать его нужно ежемесячно, в полях проставляют порядковый номер месяца. Например, при сдаче СЗВ-М за ноябрь 2020 года в полях проставляют «11» и «2020».

В третьем разделе указывают тип предоставляемой формы:

- исходная — первичная сдача СЗВ-М по итогам отчетного периода;

- дополняющая — дополнение предоставленных сведений (в исходной форме);

- отменяющая — отмена поданных сведений (частичная или полная).

В четвертом разделе указывают данные застрахованных лиц: наемных сотрудников и других лиц, которым выплачивается вознаграждение. Данные вносят в таблицу: ФИО, ИНН, СНИЛС. Можно подавать СЗВ-М без ИНН, если у сотрудника его нет или он не известен работодателю. Это не считается ошибкой и не может являться причиной отказа в принятии формы.

Отчет подписывает ответственное лицо. Как правило, это директор. Но он вправе возложить эти обязанности на кого-то другого. Например на сотрудника отдела кадров или бухгалтера. Аналогичное правило распространяется и на другие отчеты, предоставляемые в ПФР. Например, СЗВ-СТАЖ сдает кадровик или бухгалтер. Главное, чтобы были соблюдены сроки подачи отчета.

За нарушение сроков подачи формы предусмотрены штрафные санкции в размере 500,00 рублей за каждое застрахованное лицо, сведения о котором были поданы несвоевременно. Также штраф в размере 1000,00 рублей предусмотрен за нарушение порядка подачи отчета, указанного в Федеральном законе №27:

- на бумажном носителе форму сдают работодатели, у которых в штате числится менее 25 сотрудников;

- в электронном виде — при численности сотрудников более 25 человек.

Сведения о работниках и других лицах, которым работодатель оплачивает вознаграждения, указывают в соответствии с предоставленными документами. Если в них будет ошибка, страхователю грозит штраф в размере 500,00 рублей за каждое застрахованное лицо.

Форму СЗВ-М за февраль 2020 года сдают:

- любые организации, включая иностранные, которые работают в России, и их обособленные подразделения;

- индивидуальные предприниматели, а также адвокаты, частные детективы и нотариусы.

Вновь созданные организации СЗВ-М сдают по общим правилам. В сведениях нужно показывать людей, с которыми заключены трудовые или гражданско-правовые договоры.

Работодатели заполняют сведения на всех застрахованных работников, которые выполняют работу на основании трудовых или гражданско-правовых договоров. При этом не имеет значения, работала в этот период организация или нет, начислялась ли зарплата и были ли выплаты физлицам. Отчитаться по форме СЗВ-М нужно в любом случае.

Однако, есть определенная категория работодателей, которые освобождены от сдачи формы СЗВ-М:

- крестьянские фермерские хозяйства без наемных работников;

- индивидуальные предприниматели, арбитражные управляющие, частнопрактикующие адвокаты и нотариусы, которые не имеют наемных работников и уплачивают фиксированные страховые взносы только за себя;

- работодатели в отношении иностранных граждан и лиц без гражданства, которые временно пребывают в России или работают дистанционно, на которых не распространяется обязательное пенсионное страхование;

- работодатели в отношении военнослужащих, сотрудников органов МВД и ФСБ (за исключением вольнонаемных), так как к ним обязательное пенсионное страхование не применяется, и для них государством предусмотрены иные гарантии.

Сдается форма СЗВ-М в территориальное отделение Пенсионного фонда. Если сведения подает обособленное подразделение, нужно указать ИНН основной организации и КПП подразделения. Отчет можно отправить в бумажном варианте и в электронном формате. Однако, действует ограничение по количеству застрахованных работников. Организация или ИП могут отправить отчет на бумаге только если численность 25 человек и меньше. При большем числе работников форму СЗВ-М примут только через ТКС.

Срок сдачи отчетности — не позднее 15 числа месяца, следующего за отчетным. Например, за январь 2020 года предоставляется СЗВ-М до 15 февраля, а за февраль — до 15 марта 2020 года. Если дата выпадает на выходной день, она автоматически переносится на первый рабочий понедельник. Так, срок сдачи отчета СЗВ-М за январь сдвигается на 17 февраля 2020 г.

Если работодатель уверен, что до конца месяца он не примет и не уволит ни одного работника, можно сдать форму раньше, чем закончится отчетный месяц. Например, за февраль 2020 года — 29 числа, за март — до 31 числа и так далее.

Подготовить и сдать отчет СЗВ-М

Порядок заполнения СЗВ-М

Бланк формы СЗВ-М утвержден Постановлением правления ПФР от 01.02.2016 г. №83п, которое не содержит отдельного регламента заполнения формы – вся информация по внесению сведений в отчет уже содержится в самом бланке. СЗВ-М состоит из 4 разделов. Первый раздел посвящен сведениям о страхователей – указать нужно регномер в ПФР, краткое наименование компании в соответствии с уставом или ФИО предпринимателя, ИНН и КПП (ИП указывают только ИНН). Код по ОКПО бухгалтер может взять в карточке статистических кодов, которые присвоили компании при регистрации.

Во втором разделе компания должна указать период, за который отчитывается. Раздел содержит перечень 12 месяцев и цифровой код для каждого месяца: 01 – январь, 02 – февраль и так далее. Бухгалтер указывает соответствующий цифровой код и год: если отчет сдается за май 2016 год, то должно быть указано 05 и 2016.

Третий раздел информирует ПФР о типе формы:

- исхд – исходная форма: если страхователь впервые подает СЗВ-М за отчетный период;

- доп – дополняющая: отметка в этом поле ставится в случае передачи в ПФР дополнительных сведений за отчетный период;

- отмн – отменяющая: СЗВ-М с отметкой в этом поле сдают для аннулирования ошибочно переданных данных.

Четвертый раздел содержит таблицу сведений о застрахованных лицах. Таблица состоит из 4 граф:

- 1 графа – порядковый номер записи в таблице;

- 2 графа – ФИО застрахованного лица, заполнять их нужно только в именительном падеже;

- 3 графа предназначена для СНИЛС застрахованного;

- 4 графа содержит ИНН застрахованного.

В 1-3 графах таблицы раздела 4 сведения должны быть обязательно. ИНН работника компания может и не заполнять. Ошибки в любой из записей таблицы – повод для штрафа со стороны ПФР. Поэтому если вы не знаете, как точно пишется фамилия работника или на ксерокопии ИНН плохо видно одну из цифр – лучше уточнить. Если у вас нет сведений об ИНН, то графа 4 таблицы нужно оставить пустой, прочерки или иные знаки писать не нужно.

Бланк таблицы в разделе 4 содержит 25 строк, учетная программа автоматически добавляет дополнительные строки, если застрахованных лиц больше 25. В конце листа формы СЗВ-М указывается должность руководителя компании, его подпись и расшифровка. Печать на отчете ставится в том случае, если компания официально не отказалась от использования печати. Еще в конце формы следует указать дату составления.

В каком электронном формате сдавать СЗВ-М

Чтобы файл с отчетом был отправлен и прочитан принимающей стороной верно, необходимо, чтобы он имел определенный формат. Данный формат утвержден постановлением Правления ПФР от 07.12.2016 № 1077п

Обратим внимание на структуру названия файла, который должен быть сформирован при выгрузке СЗВ-М

Как видим, электронные документы СЗВ-М сдают в формате xml.

Создают их в специализированной программе. На рынке представлена масса программ, с помощью которых бухгалтеры не только создают СЗВ-М, но и сдают данную форму в Пенсионный фонд. Кроме того, на официальном сайте ПФР доступны для скачивания бесплатные программы формирования необходимой отчетности в нужных форматах.

Как правило, в программах, которые позволяют и создавать, и отправлять отчетность, алгоритм проверки всех форм уже встроен. Рассказываем, как проверить СЗВ-М на ошибки тем, кто не имеет электронную отчетность.

Распространенные ошибки при составлении СЗВ-М

Большая часть ошибок при составлении формы связана именно с правильностью ее оформления, внесения полных и точных сведений. Совершенные ошибки могут быть незначительными, тогда СЭВ-М принимается фондом без их корректировки. В остальных случаях ПФР принимает отчет полностью либо частично, но обязывает страхователя исправлять имеющиеся погрешности и давать уже уточненные сведения.

Если отчет не принят, это значит, что в бланке найдены серьезные ошибки (неверный ИНН, отчетный период и др.). Тогда все ошибки исправляются, отчет сдается заново.

| Пример ошибки | Порядок исправления |

| Нет данных по застрахованному лицу (одному либо нескольким), например, отчет сдан досрочно, а на работу взяли нового человека | Подается дополняющая форма СЗВ-М, куда включены данные по отсутствующим в исходном документе застрахованным работникам;

в позиции 3 дополняющего отчета (код) прописывается «ДОП» |

| Внесены излишние данные по лишним (уволенным) работникам | Составляется и сдается отменяющая форма СЗВ-М с отметкой «ОТМН» в третьей позиции;

в отменяющем варианте указываются лишние работники |

Включать в надлежащие позиции нужно данные тех застрахованных граждан, с которыми оформлен договор (трудовой либо ГПХ) и действие его в отчетном месяце отмечается хотя бы днем. При этом наличие начислений, выплат и удержание общеобязательных взносов по ним за этот же период не обязательно.

Если допущены грубые ошибки и фонд не принял отчетность, то, не исключено, что в отношении страхователя будут применять финансовые санкции. Стандартно за ошибку (одну либо несколько) по одному работнику ПФР вправе взыскать 500 руб.

На кого заполняется СЗВ-М в 2020 году

Да нужно, так как трудовой договор действовал в отчетном периоде, пусть даже и один день.

Договор с работником расторгнут в мае, но последние выплаты прошли в июне, необходимо ли вносить данного сотрудника в СЗВ-М за июнь?

Нет, не нужно. Если договор в отчетном периоде не действовал (даже если были выплаты) сотрудник в отчет не включается.

Работник в июне находился в неоплачиваемом отпуске, на рабочем месте отсутствовал, выплаты ему не производились. Нужно ли его включать в СЗВ-М?

Да, нужно, так как договор с ним не прекращен и действовал в отчетном периоде.

Нужно ли составлять СЗВ-М если организация только открылась, учредитель и директор — одно и тоже лицо и трудовой договор с ним не заключался?

До марта 2018 года ПФР разрешал организациям с единственным учредителем, не имеющим других сотрудников, не сдавать СЗВ-М.

Свою позицию Минтруд объяснил тем, что трудовые отношения между работником и работодателем возникают на основании фактического допущения сотрудника к работе с ведома или по поручению его работодателя в случае, когда трудовой договор надлежащим образом не оформлен.

Нужно ли сдавать отчет, если в организации несколько учредителей, и на одного из них возложены функции гендиректора, но без заключения трудового договора?

Да, нужно (Письмо ПФР от 29.03.2018 № ЛЧ-08-24/5721, Письмо Минтруда от 16.03.2018 № 17-4/10/В-1846).

Необходимо ли сдавать СЗВ-М на председателей некоммерческих организаций: СНТ, ДНТ и др.?

Да, нужно, но только если председатель НКО получает за выполняемую им работу вознаграждение.

Начиная с мая 2018 года СЗВ-М необходимо сдавать на председателя садоводческого, огороднического или дачного некоммерческого товарищества, председателя гаражного потребительского кооператива или ТСЖ (при отсутствии заключенного трудового или гражданско-правового договора).

При этом положения, предусматривающие деятельность председателя на общественных началах, должны быть прописаны в Уставе организации. Для освобождения от обязанности сдачи СЗВ-М в Пенсионный фонд необходимо предоставить этот учредительный документ.

Нужно ли сдавать СЗВ-М общественным организациям (политическим партиям и профсоюзам)?

Зависит от того, заключены ли договора с сотрудниками.

Отчет необходимо сдавать, если между общественной организацией и ее сотрудниками заключены трудовые или гражданско-правовые договоры. Если их нет, СЗВ-М не сдается.

В каких случаях нужно сдавать СЗВ-М организациям, осуществляющим благотворительную деятельность?

Отчет сдается данными организациями, только если они возмещают волонтерам (добровольцам), в рамках заключенных с ними ГПД расходы на питание в размере, превышающем суточные.

Сдавать ли СЗВ-М в отношении иностранных работников?

Да, кроме высококвалифицированных специалистов.

Отчет СЗВ-М сдается на всех иностранных сотрудников, выплаты которых облагают страхвзносами на обязательное пенсионное страхование.

Иностранцы, в том числе апатриды, временно пребывающие на территории РФ и относящиеся к категории высококвалифицированных специалистов, не регистрируются в системе обязательного пенсионного страхования. В их отношении взносы на ОПС не платятся, и СЗВ-М, соответственно, не сдается.

Как сдают отчет обособленные подразделения (ОП)?

ОП обязано сдавать отчет, если имеет отдельный расчетный (или лицевой счет) и наделено полномочиями по выплате зарплаты. При заполнении отчета ОП указывают ИНН головной организации и свой КПП.

Что такое форма СЗВ-М и кто сдает ее в ПФР?

Форма СЗВ-М — это сведения о застрахованных лицах компании-работодателя. Она утверждена постановлением ПФР от 01.02.2016 № 83п.

Построчный порядок заполнения СЗВ-М смотрите в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Сдается эта форма в территориальное отделение ПФР до 15-го числа каждого месяца. Все сроки сдачи СЗВ-М за отчетные периоды 2021 г. смотрите в КонсультантПлюс. Пробный доступ к системе бесплатен.

Ежемесячный отчет по форме СЗВ-М должны сдавать все организации и ИП, которые имеют трудовой договор либо договор ГПХ хотя бы с одним сотрудником, вознаграждения по которому облагаются страховыми взносами.

О том, какие именно выплаты облагаются страховыми взносами, подробно рассказано в статье «Что является объектом обложения страховыми взносами?».

Даже если в ООО числится только директор, с которым заключался трудовой договор, заработная плата которому не начисляется, или директор сам себя отправил в бессрочный отпуск — все равно сдать форму на самого себя необходимо. Такие пояснения приведены в письме от 06.05.2016 № 08-22/6356. Сотрудники, начислений зарплаты по которым не было, также должны быть отражены в данной отчетности.

ВАЖНО! Если у ИП нет работников, то сдавать данный отчет он не обязан!

Для чего это надо? Таким образом ПФР будет контролировать работающих пенсионеров для корректировки ежегодной индексации пенсии.

При формировании данной отчетности есть некоторые нюансы, на которые хотелось бы обратить внимание:

- Если в отчетном периоде уже уволенному в прошлом месяце сотруднику вдруг перечислили премию, то в отчет все равно этого человека добавлять не надо, так как договора с ним уже нет.

- Подача СЗВ-М не связана с наличием либо отсутствием выплат или начислений. Необходимо только наличие договора с работником. Так что не забудьте указать в форме и сотрудниц, пребывающих в отпуске по уходу за ребенком.

ВАЖНО! При отсутствии деятельности (все сотрудники отправлены в неоплачиваемый отпуск, например), но при наличии оформленных трудовых отношений СЗВ-М все равно необходимо подавать!

- Если в организации работников нет (не заключены договоры) и не ведется деятельность, то отчет можно сдать и без списка застрахованных лиц, это следует из информации на сайте ПФР — там приведены данные о новом модуле проверки, который пропустит четвертый раздел без указанных данных.

- Если в компании существуют договоры гражданско-правового характера, выплаты по которым начисляются не каждый месяц, то данные сотрудники все равно должны быть включены в отчет на постоянной основе, пока длится действие договора в соответствии со сроками.

Отчет СЗВ-М кто должен сдавать — отдел кадров или бухгалтерия?

Если в штате предприятия есть только бухгалтер в единственном лице, занимающий позиции и финансового работника, и кадрового, то вопрос «Кто сдает СЗВ-М?», конечно, не возникнет. Этот бухгалтер и будет формировать данную отчетность.

В крупных компаниях на момент внедрения этого отчета у многих появился вопрос: а кто сдает СЗВ-М — отдел кадров или бухгалтерия? В каком подразделении собирается вся необходимая для отчета информация?

Как правило, большинство компаний используют программу 1С для учета данных своих сотрудников. Доступ к этой программе есть и у финансового отдела, и у кадрового персонала. У каждого сотрудника есть права на просмотр той информации, которая нужна ему для работы. То есть увидеть реквизиты работников может и бухгалтер-расчетчик, и сотрудник отдела кадров.

Законодательно этот момент не прописан, и стоит полагать, данный вопрос должен решить руководитель предприятия, назначив ответственное за сдачу лицо.

ВАЖНО! Штраф за несвоевременную подачу данных или за подачу недостоверной информации составляет 500 руб. за каждого сотрудника

Так что руководитель должен быть уверен в профессионализме назначенного человека, чтобы избежать получения штрафов на фирму. Подробнее о штрафах читайте здесь.

Существует один нюанс, говорящий, на наш взгляд, в пользу отдела кадров как специалистов, более подходящих для формирования этого отчета.

Например, сотрудник был принят на работу 28 февраля 2021 года. СНИЛС у данного сотрудника еще не оформлен. Соответственно, для регистрации этого работника в системе персонифицированного учета из отдела кадров будет сформирован запрос в ПФР на предоставление номера СНИЛС. В среднем ответ на этот запрос приходит только через 3 недели. И срок представления информации будет пропущен, ведь отчет мы должны были сдать до 15-го марта.

См. также:

- «Как сдать СЗВ-М, если у сотрудника нет СНИЛС»;

- «СНИЛС отменили — что взамен?».

На данный момент ПФР вроде обещает, что этот процесс будет ускорен, но пока никаких официальных поправок не принято. И по всей видимости, именно сотрудник отдела кадров будет первым на предприятии, обладающим информацией о наличии или отсутствии СНИЛС и, соответственно, о возможности включения нового работника в отчет СЗВ-М. И сможет при получении заветного номера сразу подать форму СЗВ-М с признаком «доп», то есть дополняющую.

Чтобы понять, кто сдает СЗВ-М и какие еще признаки необходимо в ней указывать, давайте разберемся в этой форме.

Форма и заполнение

Бланк СЗВ-М введён постановлением Правления ПФ РФ от 01.02.2016 № 83П. Новая форма после этого не утверждалась, так что бланк остаётся актуальным и в 2020 году.

СЗВ-М состоит из четырёх разделов. В разделе 1 отражается информация о страхователе. Здесь несколько полей, и заполнить необходимо каждое:

- регистрационный номер, который присвоен страхователю при постановке на учёт в ПФР;

- наименование организации (краткое) или ФИО предпринимателя;

- ИНН и КПП (ИП не заполняет последнее поле).

В разделе 2 указывается код отчётного месяца (июнь – 06, июль – 07 и так далее), а также год.

В единственное поле раздела 3 нужно вписать код типа формы. Если в отчётном периоде это первая форма, то ставится тип «исхд» – исходный. Его же нужно указать при исправлении некоторого типа ошибок, например, когда был неверно указан отчётный период.

Кроме исходной, форма СЗВ-М может быть дополняющей («доп») и отменяющей («отмн»). Последний тип применяется для отмены сведений, которые ранее направлялись за тот же период. Например, в отчёт ошибочно включён сотрудник, который уже был уволен. Тип «доп» применяется тогда, когда необходимо внести в отчёт данного периода ранее не включённые в него сведения. Например, когда кто-то из застрахованных лиц в него не был включён. Иногда для исправления ошибки нужно подавать 2 отчёта. Так, если в исходной форме указан неверный ИНН, следует сначала подать СЗВ-М с типом «отмн», а затем – с типом «доп».

Сведения о застрахованных лицах отражаются в разделе 4. Он представлен в виде таблицы, в графах которой нужно указать:

- порядковый номер;

- фамилию, имя и отчество (при наличии) застрахованного;

- СНИЛС – его указание обязательно;

- ИНН физлица, если у страхователя есть такая информация.

Если ИНН неизвестен, то форму можно подать и без этих сведений. Однако если указать ИНН ошибочно, то отчёт не примут, так как представленные данные недостоверны.

Внизу формы ставится дата, подпись руководителя / ИП и расшифровка, а также печать, если она применяется.

Что это такое

После вступления в силу Федерального закона № 385-ФЗ, который отменил обязательную ежегодную индексацию пенсий граждан, продолжающих работать после выхода на пенсию, работодатели стали беспокоиться, когда сдавать СЗВ-М. Чиновники в апреле 2016 года придумали для работодателей новый отчет, чтобы учитывать момент трудоустройства и увольнения таких пенсионеров

ПФР важно отследить месяц, в котором произошло событие, поскольку законодательством определена отмена индексации пенсии или ее введение в том месяце, когда человек начал или прекратил работать

Хотя официально цель этой формы отчетности — мониторинг работающих пенсионеров, она позволяет ПФР ежемесячно иметь актуальную информацию о количестве граждан, которым организация выплатила доход и начислила на него страховые взносы. Работодатели обязаны соблюдать сроки сдачи, поскольку за их пропуск взимают штраф. По этой причине вопрос, до какого числа сдавать СЗВ-М, остается для организаций актуальным, несмотря на передачу администрирования страховых взносов ФНС России.

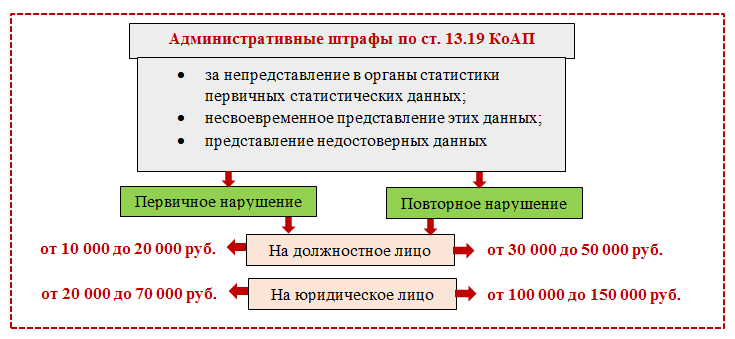

Штрафные санкции за несдачу отчета по форме СЗВ-М

За несдачу ежемесячной отчетности в пенсионный фонд РФ или подачу отчетности с неполными или недостоверными сведениями предусмотрен штраф в размере 500 рублей за каждого работника.

Таким же штрафом будет наказываться подача неполных и (или) недостоверных сведений в отношении каждого работника.В

Кроме этого с должностных лиц организации (руководитель, главный бухгалтер) дополнительно могут взыскать штраф в размере от 300 до 500 рублей (статья 15.33 КОАП РФ).

В случае ошибочных сведений штрафа можно избежать, если исправить неточность самостоятельно.

Пример

Организация должна отчитаться за 10 сотрудников.

Отчет по форме СЗВ-М был сдан с опозданием на три дня.

Штраф за просрочку равен 5 000 руб. (500 руб. х 10 сотрудников).

В учете организации операции по начислению и уплате штрафа следует отразить следующим образом:

Дебет 91-2 Кредит 69

— 5 000 руб. – начислен штраф в ПФР;

Дебет 69 Кредит 51

— 5 000 руб. — уплачен штраф в ПФР;

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль» — 1 000 руб. (5 000 руб. х 20%) – отражено постоянное налоговое обязательство.

Остались еще вопросы по бухучету и налогам? Задайте их на форуме «Зарплата и кадры».

Форма СЗВ-М: подробности для бухгалтера

Все термины в†’

Актуально на: 2 апреля 2019 г.

СЗВ-М – ежемесячная отчетность в ПФР, в рамках которой представляются индивидуальные сведения на работников и лиц, с которыми у страхователя заключены гражданско-правовые договоры (п.2.2 ст.11 Федерального закона от 01.04.1996 № 27-ФЗ).

Срок сдачи СЗВ-М – не позднее 15-го числа месяца, следующего за отчетным месяцем. Отметим, что для представления СЗВ-М сроки установлены единые, независимо от формы подачи – электронной или на бумаге.

Если последний день сдачи СЗВ-М выпадает на выходной или нерабочий праздничный день, то срок подачи СЗВ-М увеличивается до следующего за ним рабочего дня включительно (Письмо ПФР от 07.04.2016 № 09-19/4844). По этой причине срок предоставления СЗВ-М в 2019 году, к примеру, за май сдвигается с 15 июня, потому что это суббота, на 17 июня – понедельник.

Таким образом, отвечая на вопрос – до какого числа сдавать СЗВ-М, – обращайте внимание, на какой день выпадает крайний срок подачи отчета. А если вас интересует, с какого числа можно сдавать СЗВ-М, то с 1 числа отчетного месяца

То есть, в общем-то, отчитаться за текущий месяц можно, не дожидаясь его окончания. Например, отчет за ноябрь можно сдать уже в ноябре. А вот представить формы на будущее нельзя. ПФР не примет такие отчеты.

Как заполнить бланк новой отчетности в ПФР

Инструкция по заполнению отчета в ПФР по форме СЗВ-М

Раздел 1. Указываем реквизиты страхователя:

- Регистрационный номер в ПФР. Указан в уведомлении из ПФР, полученном при регистрации ООО (ИП). Также, его можно узнать в местном отделении ПФР, либо в налоговой инспекции (продиктовав свой ИНН).

- Наименование (краткое). Например, «ООО «Компания»» или «ИП Тихонов М.А.».

- Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе.

- Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Раздел 2. Отчетный период. Указывается номер отчетного месяца, за который сдается отчет, а чуть дальше, отчетный календарный год (например, за январь это: Отчетный период 01 календарного года 2021).

Раздел 3. Тип формы (код). Указывается код формы:

- исхд (исходная форма, подается впервые в отчетном месяце);

- доп (дополняющая форма, подается с целью дополнения ранее поданных сведений);

- отмн (отменяющая форма, подается с целью отмены ранее неверно поданных сведений).

Раздел 4. Указываются сведения о застрахованных лицах (сотрудниках) получивших в отчетном месяце выплаты:

- Фамилия, имя, отчество (в именительном падеже).

- Страховой номер индивидуального лицевого счета (СНИЛС).

- ИНН (при наличии информации об ИНН сотрудника).

Примечание: ФИО сотрудников можно указывать как по алфавиту, так и в любой другой последовательности.

В нижней части отчета необходимо поставить подпись руководителя (ИП) с указанием должности, печать (при наличии) и дату подписания.

Обязанности работодателей

Помимо обязанности направления сведения о трудовой деятельности каждого работника в информационную систему ПФР, у работодателя согласно законопроекту о внесении изменений в ТК РФ появляется также обязанность представлять эти сведения работнику (проект соответствующей формы СЗИ-ТД также уже разработан фондом). При увольнении сотрудника они будут выдаваться в день прекращения трудового договора. Если же заявление о представлении сведений (в письменной форме или направленное на электронную почту работодателя в определенном им порядке) будет подано работником в период работы, то информацию нужно будет представить ему в течение трех рабочих дней со дня подачи заявления.

Задержку выдачи данных сведений при увольнении работника по аналогии с действующими правилами в отношении трудовых книжек предлагается сделать основанием для возмещения работодателем материального ущерба, причиненного работнику лишением его в связи с такой задержкой возможности трудиться (соответствующими положениями планируется дополнить ст. 165 и ст. 234 ТК РФ). При этом, разумеется, предполагается предусмотреть случаи освобождения работодателя от ответственности за задержку в представлении сведений о трудовой деятельности, произошедшую не по его вине, в том числе, когда работник отказывается от получения сведений или последний день работы не совпадает с днем оформления прекращения трудовых отношений (например, при увольнении за прогул).

ВАЖНО

1. Обязанности представления работодателем сведений о трудовой деятельности работникам, в отношении которых ведутся трудовые книжки, законопроектом о внесении изменений в ТК РФ не предусматривается. 2. Предполагается, что сведения о трудовой деятельности могут быть запрошены работником у работодателя по последнему месту работы. Работодатель предоставляет соответствующую информацию исключительно за период работы у него данного работника. 3. Работник сможет выбирать, в каком виде: документа на бумажном носителе, заверенного надлежащим образом, или электронного документа, подписанного усиленной квалифицированной электронной подписью, ему должны быть выданы сведения. Однако второй вариант, как предполагается, будет возможен только при наличии такой подписи у работодателя. 4. Помимо работодателей, «источниками» получения работниками сведений о трудовой деятельности планируется сделать ПФР, МФЦ и портал госуслуг.

Немаловажным является перечень мероприятий, которые согласно законопроекту о внесении изменений в ТК РФ работодателям предстоит осуществить в 2020 году в целях организации работы по ведению сведений о трудовой деятельности сотрудников в электронном виде. Среди них:

- корректировка локальных нормативных актов или принятие новых;

- внесение изменений в соглашения и коллективные договоры (при необходимости);

- обеспечение технической готовности к передаче данных в электронном виде в информационную систему ПФР;

- уведомление работников в письменной форме об изменениях законодательства в части формирования и ведения сведений о трудовой деятельности в электронном виде, об их праве на сохранение и последующее ведение работодателями бумажных трудовых книжек на основании соответствующего заявления, о выдаче на руки трудовых книжек по окончании 2020 года при непредставлении указанного заявления. Стоит отметить, что ПФР не исключает возможности установления конкретного срока для проведения такого уведомления (сейчас обсуждается 1 июля следующего года), чтобы у работников было достаточно времени подумать о том, хотят ли они сохранить бумажные трудовые книжки. Более того, сведения о принятии соответствующего решения, возможно, будут передаваться в фонд – проект формы СЗВ-ТД может быть дополнен специальной графой для указания данной информации. Роструд в свою очередь считает целесообразным закрепление возможности продления срока подачи заявления о сохранении трудовых книжек в некоторых случаях. «Например, когда женщина находится в отпуске по уходу за ребенком и работодатель не смог с ней связаться в установленный срок», – пояснил Иван Шкловец.