Как делать корректировку в справке 2-ндфл в 2020 году

Содержание:

- Виды справок 2-НДФЛ

- Как сделать корректировку 2-НДФЛ

- Инструкция по подаче корректировки

- Кто и когда должен сдать отчет по 6-НДФЛ

- Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

- Процесс корректировки

- Корректирующие уточняющие справки

- Корректирующая Справка 2-НДФЛ

- Порядок исправления ошибок в Справке 2-НДФЛ

- Заполнение отчета 2-НДФЛ

Виды справок 2-НДФЛ

Существует три вида таких справок:

- Первичная.

- Корректирующая.

- Аннулирующая.

Первичной называют документ, в котором отражаются доходы физических лиц, полученные на данном предприятии. В случае допущения ошибок используют следующие два вида справок. Именно на них мы и остановимся подробнее.

Корректирующая

Компании не будут грозить штрафные санкции в том случае, если она сама обнаружила ошибки в данной справке и исправила их. Если же налоговики увидят неточности первыми, то в этом случае штрафных мер компании вряд ли удастся избежать.

По новым правилам, для исправления ошибок в заголовке документа есть специальные поля корректировок. Их необходимо заполнять в той ситуации, когда требуется устранить ошибочные сведения. Когда составляется первичный документ, то в поле корректировки проставляются два нуля. А когда создается корректирующий документ, то в нем уже прописывается число на единицу больше. Если делается аннулирующая бумага, то в ней проставляется цифра «99». Таким образом и исправляются ошибки при заполнении первой справки.

Корректирующую бумагу следует отправить в налоговый орган тогда, когда необходим перерасчет налога на доходы физических лиц из-за того, что появились новые обстоятельства.

В корректирующем документе указываются номер первичной справки и дата составления нового документа. Номер первой корректирующей справки – 01, второй – 02 и так далее.

Число таких справок законодательством не ограничивается, но больше 98 справок сделать не получится, потому что поле рассчитано только на двузначное число. Номер 99 уже имеет справка аннулирующего действия.

Причем форма корректирующей справки должна быть точно такой, какая действовала в тот налоговый период, на который она распространяется

То есть перед тем как исправить ошибки в справке 2-НДФЛ, важно это уточнить

Аннулирующая

Она обозначается номером 99, и в ней есть необходимость, когда ранее поданные сведения утратили свою силу или их не нужно было подавать вовсе. В ней прописывается номер предыдущего документа, действие которого полностью аннулируется. Также пишется дата составления бумаги. Третий, четвертый и пятый разделы в этой справке заполнять не надо.

Как сделать корректировку 2-НДФЛ

Практически не измененный (по сравнению с ранее действующим) вариант документа формируется работодателями в случае, когда сведения 2-НДФЛ передаются работнику – в этом случае используют форму из приложения № 5 к тому же приказу ФНС.

По сданным в ИФНС справкам 2-НДФЛ корректировка за 2021 год должна осуществляться на новом бланке. Исправления вносятся путем представления формы, которая действовала в отчетном периоде, за который надо изменить сведения.

Если ранее поданные показатели нужно вовсе убрать из базы данных налоговиков, потребуется не корректирующая, а аннулирующая справка, при этом в поле «Номер корректировки» указывают «99».

Корректировка 2-НДФЛ по одному сотруднику осуществляется путем подачи в ФНС одной справки, дублировать ранее поданные правильные документы по остальным сотрудникам не надо. Если ошибки были допущены по нескольким физическим лицам, по каждому работнику заполняются отдельные справки. Корректировки могут быть многократными.

Когда производится корректировка 2-НДФЛ, номер справки указывается тот же, что был присвоен первичной форме. Благодаря этому становится понятно, какой документ подлежит замене в системе данных.

Чтобы можно было определить, какая изменяющая форма является последней, какие данные являются актуальными, в справке проставляется номер производимой корректировки. Например, работодателем производится корректировка справки 2-НДФЛ за 2021 г. по двум сотрудникам в мае 2021 г. Номера корректировок в обоих документах «01». В июне обнаруживается еще одна ошибка в уже исправленной справке, она заново заполняется с учетом обновленных данных и подается с номером корректировки «02». Так как подача каждой последующей формы по одному и тому же человеку за один налоговый период приводит к замене сведений, в исправляющем документе надо дублировать все данные, показанные корректно в первичной справке.

Корректировка 2-НДФЛ за 2021 год предусматривает заполнение трех разделов и приложения к справке. Отличия первичной формы от корректирующей просматриваются в номере корректировки. В исходной (первичной) справке он всегда имеет значение «00», а в исправляющей возможны варианты – номер корректировки в 2-НДФЛ начинается с «01», а предельное число корректирующих документов «98».

Как сдавать корректировку 2-НДФЛ

- Исправления вносятся без ограничения по срокам представления справок. Правки делаются сразу после выявления недостоверной информации в ранее переданных в ИФНС формах.

- Дата корректирующего документа проставляется текущая (без упоминания о дате представления первичных сведений).

- В справку вносятся все отраженные в первоначальном отчете показатели, но с уже исправленными неточностями.

Перерасчет числовых показателей может потребоваться в т.ч., если:

- в справку были включены не все суммы доходов;

- работодатель некорректно отразил размер налоговой базы вследствие проставления ошибочных данных в графах с налоговыми вычетами;

- неправильно указана налоговая ставка или определен налоговый статус физического лица (резидент или нерезидент).

Как сдать корректировку 2-НДФЛ 2021 при необходимости произвести доначисление налога? Поскольку доначисление производится после представления данных в ИФНС, в корректирующей справке указывается корректная сумма дохода, правильный размер НДФЛ, а разница (величина доначисленного налога) отражается в уведомлении о невозможности удержать налог. Уведомление по форме 2-НДФЛ с признаком «2» направляется в ИФНС и физлицу.

Если причиной внесения правок в справку послужила неверная кодировка доходов, которая не повлекла за собой перерасчет налоговых обязательств, достаточно корректирующей справки с правильным распределением доходных начислений по кодам. Например, предприятие показало в исходной справке помесячные доходы с признаком «2000», хотя в декабре была произведена выплата не только основной зарплаты, но и премии в сумме 6500 руб., но общая сумма начислений за год указана правильно. Порядок налогообложения этих видов начислений идентичен, для внесения изменений надо лишь вычленить из декабрьской суммы дохода с признаком «2000» величину премии и показать ее отдельной строкой.

новой справки 2-НДФЛ-2019 можно здесь.

Инструкция по подаче корректировки

В том случае, если после предоставления в налоговую службу справки 2-НДФЛ, она так и не была принята надзорным органом, то подавать необходимо не корректирующую справку, а обычную с тем же номером, но с новой датой. В таком случае придётся заплатить штраф.

Если налоговый агент самостоятельно обнаружил ошибку в справке, которая уже отправлена в налоговую, но ещё не проверена, то ему необходимо составить корректирующий документ, в котором будут устранены ошибки. Штраф в таком случае платить не придётся.

Заполнение формы

Заполняется корректирующая справка так же, как и первоисточник, изменяется только дата. Номер справки сохраняется, указывается только номер корректировки в соответствующей графе. Стоит запомнить, что исправленная справка за определённый налоговый период подаётся в той форме, какой она подавалась изначально.

Способы подачи

Справки по форме 2-НДФЛ, в том числе и корректирующая, подаются в налоговый орган следующими способами:

- в электронном виде или же на электронных носителях в том случае, если число сотрудников организации в расчётном периоде было 10 и более человек;

- в электронном или бумажном формате, если в расчётном периоде в организации числилось 9 и менее работников.

В том случае, если в налоговую службу предоставляется корректирующая справка, то в ней необходимо указывать только ту информацию, которая была исправлена. В противном случае справка принята налоговой службой не будет и придётся по новой составлять корректирующий бланк и отправлять на проверку.

Перечень требований

Для отправки корректирующего документа необходимо выполнения таких требований:

- в графе с номером корректировки должен быть указан номер, который на одно значение больше, чем предыдущий вариант;

- в отчётный документ должны входить только те документы, по которым были внесены изменения;

- номера справок, которые отправляются повторно, обязаны совпадать с номерами тех документов, которые ранее отправлялись и были приняты;

- в том случае, если есть необходимость отправить только одну справку, ей необходимо присвоить следующий по порядку номер (например, если было отправлено 30 справок, то забытая справка будет под номером 31).

Бывают случаи, когда имеется необходимость провести корректировку личных данных (номера паспорта, ИНН, адреса и т. д.). Тогда нужно составить отчёт, который будет включать исправленную справку с устранёнными ошибками.

Если из налоговой службы придёт отказ в принятии корректирующего документа с пояснением, что справка была принята ранее с другими данными, то необходимо обратиться с просьбой принять новый отчёт. Можно ещё обратиться к сотруднику налоговой службы с просьбой удалить некорректно оформленную справку, чтобы можно было отправить правильный вариант с сохранением нумерации.

Нужно понимать то, что если исходный вариант справки не был принят налоговиками, то нужно отправлять новый вариант, который будет содержать исправления и новую дату, а номер будет сохранён старый. Корректировка отправляется только в том случае, если отчёт, который содержит справку, ещё не проверен и не принят.

Также исправленный вариант справки 2-НДФЛ отправляется тогда, когда справки были приняты, а потом налоговый агент обнаружил какую-либо ошибку. Тогда в справке указываются только те данные, которые были неверно указаны в первом варианте отчётного документа.

Образцы 2-НДФЛ

Далее представлены заполненные варианты справок с формой 2-НДФЛ. Первая справка (Рис.1) – это начальный вариант, с имеющейся ошибкой в номере, который присваивается налогоплательщику (резиденту). Вторая справка (Рис.2) – это корректирующая справка, в которой ошибка была исправлена.

Ознакомиться с вариантами справок можно ниже.

Документы для скачивания (бесплатно)

- Рис.1

- Рис.2

- Рис.3

- Рис.4

- Рис.5

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 2021 год — до 1 марта 2021;

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность сотрудников не превышала 10 человек.

Коды доходов 2-НДФЛ на 2021 год, введенные в последней редакции приказа

Последний раз список кодов доходов ФНС собирается дополнить с 2021 года. Проект с изменениями подготовлен ФНС от 20 ноября 2020 года — Приказ О внесении изменений в приложения № 1 и № 2 к приказу ФНС России от 10.09.2015№ ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов». Ввели новые коды доходов и вычетов, а также отменили и скорректировали часть действующих кодов.

ФНС сообщает, что новые коды не нужно будет применять при составлении 2-НДФЛ за 2020 год, даже если Минюст зарегистрирует приказ и он вступит в силу в декабре 2020 года. Это время организации смогут потратить на обновление программного обеспечения. Но при аналогичной ситуации в конце 2016 года ФНС обязала всех заполнять отчетность с учетом изменений.

Новая редакция приказа отменит коды 1400 и 2400, которые предназначены для доходов от сдачи в аренду, но взамен добавит семь новых кодов видов дохода:

Код дохода 1401 — доходы, полученные от сдачи в аренду или иного использования жилого недвижимого имущества.

Код дохода 1402 — доходы от сдачи в арекнду или иного использования имущества, кроме доходов, относящихся к группе 1401.

Код дохода 1500 — доходы по договорам купли-продажи (мены) ценных бумаг, которые облагаются налогом на основании абз. 2 п. 1 ст. 226 НК РФ.

Код дохода 2004 — ежемесячные денежные вознаграждения из средств федерального бюджета педагогам — классным руководителям из государственных и муниципальных общеобразовательных организаций.

Код дохода 2017 — суточные свыше 700 рублей за каждый день нахождения в служебной командировке по РФ и не более 2 500 рублей за каждый день командировки за пределами РФ.

Код дохода 2763 — суммы матпомощи, оказываемой организацией, осуществляющей образовательную деятельность по основным профессиональным образовательным программам, студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам.

Код дохода 3011 — выигрыши от участия в лотерее.

Также скорректируют описание трех кодов:

| Код | Описание 2020 | Описание 2021 |

|---|---|---|

| 2611 | Сумма списанного в установленном порядке безнадежного долга с баланса организации | Суммы прекращенных обязательств по уплате задолженности в связи с признанием такой задолженности безнадежной к взысканию, за исключением случаев, перечисленных в п. 62.1 ст. 217 НК РФ |

| 3010 | Доходы в виде выигрышей, полученных в букмекерской конторе и тотализаторе | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе |

| 2790 | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | Сумма помощи (в денежной и натуральной формах), а также стоимость подарков, полученных ветеранами Великой Отечественной войны, тружениками тыла Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны |

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия. Здесь вы можете вести учет, начислять зарплату и сдавать отчетность.

Процесс корректировки

После выявления ошибки налоговый агент должен отправить в ИФНС РФ любым возможным способом скорректированный документ.

Заполнение справки

Перечислим основные правила внесения данных о доходах в справку 2-НДФЛ при предоставлении корректировок:

- Корректный документ с новыми данными требуется сдавать по актуальной форме отчетного временного отрезка, за который документ подается в ИФНС РФ.

- По правилам внесения данных в справку 2-НДФЛ, при сдаче измененного документа по конкретному физическому лицу в ячейке “Номер корректировки” прописывается порядковый номер подачи документов в инспекцию.

- Порядковый номер измененной справки должен быть аналогичен номеру предыдущей справки. Датой исправленного документа указывается дата составления новой справки налогового резидента страны.

- В измененной справке 2-НДФЛ указывается только информация, требующая внесения изменений. Иные сведения не заполняются.

Налоговый инспектор не примет корректирующую справку, если перечисленные правила не будут выполнены.

Способы отправки 2-НДФЛ в инспекцию

Налоговые агенты обязаны предоставлять в ИФНС РФ данные о доходах посредством справки 2-НДФЛ. Это предусмотрено действующим законодательством РФ. Справка 2-НДФЛ действует один календарный год с разбивкой по месяцам.

У агентов, отчитывающихся перед налоговой инспекцией, существует два основных способа подачи сведений о доходах по форме 2-НДФЛ:

- на бумажном носителе лично или через представителя организации;

- заказным письмом с описью вложения.

Справки представляются только в электронном виде по современным каналам связи, если количество работников организации более 24 человек. С 2019 года нужно отправлять документы на бумажном носителе либо с помощью транспортной компании, нельзя подавать данные на электронных носителях.

Перечень требований

При отправке любым из перечисленных выше способов в ИФНС РФ скорректированной индивидуальной справки 2-НДФЛ требуется соблюсти ряд основных требований:

- В изначальном и скорректированном бланке 2-НДФЛ указывается один и тот же номер.

- Во вновь отправляемый бланк вносятся исключительно сведения, требующие корректировок.

- В графу “Номер корректировки” прописывается число “01”, “02” и так далее, которое соответствует количеству выполненных налоговым агентом корректировок.

- Форма скорректированной справки аналогична первоисточнику.

Наибольшее количество исправленных справок может дойти до 98. Исправление под номером 99 предназначено при подаче в ИФНС РФ аннулирующего бланка 2-НДФЛ.

Корректирующие уточняющие справки

Чтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% НДФЛ бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.). Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей).

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5. Сотрудник обратился в свою ИФНС за возмещением НДФЛ. После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Корректирующая Справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей. При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу – «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено – номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

ПРИМЕР

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам – налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Рис. 1. Ошибочное указание неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Рис. 2. Корректирующая справка при ошибочном указании неверного статуса налогоплательщика в первичной справке 2-НДФЛ

Важно верно указывать статус налогоплатека в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения. Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов ()), в отношении таких доходов нормами установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (, );

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в , не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения ( приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

ПРИМЕР

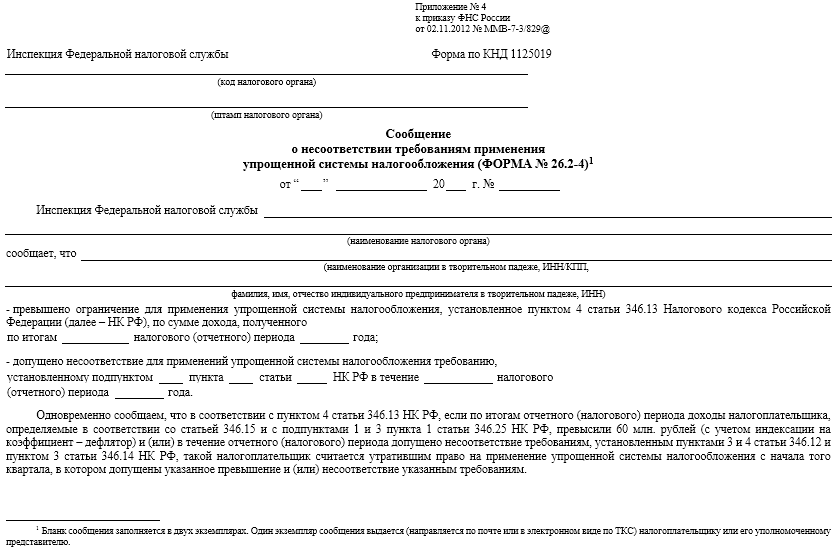

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. () и осуществлено доначисление налога. Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ. Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Рис. 3. Корректирующая справка 2-НДФЛ

Рис. 4. Сообщение о невозможности удержать НДФЛ

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок () – 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ ().

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

— при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

— при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

— при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую — чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты. То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Заполнение отчета 2-НДФЛ

Общая часть формы

В ней указывают данные налогового агента:

- ИНН;

- КПП;

- название предприятия/реорганизованной фирмы, контактный номер телефона;

- ОКТМО.

Также отражают информацию о том, за какой период сдают отчетность в формате «2018» или другой год. Проставляют номер страницы, номер документа (порядковый номер по журналу учета), код ИФНС (куда подают отчетность).

Кроме этого, обязательным условием правильного составления документа является проставление кода в поле «Признак». Он может быть следующим:

- «1» — если налоговый агент выплачивал доходы сотрудникам и удерживал из них подоходный налог.

- «2» — если с доходов налогоплательщика не удалось удержать НДФЛ.

- «3» — если отчетность подает правопреемник предприятия, и он подтверждает удержание подоходного налога с доходов физического лица.

- «4» — если отчет подает правопреемник, и он подтверждает, что удержать НДФЛ с доходов физического лица не удалось.

Далее заполняют поле «Номер корректировки». В нем проставляют следующие коды:

- 00 — если отчет подают впервые;

- 01, 02, 03 …, 98 — если сдают корректирующий отчет (в первичном документе были выявлены неточности);

- 99 — если подают аннулирующий отчет.

В новой форме появилось поле «Форма реорганизации/ликвидации». Его заполняют в том случе, если предприятие было реорганизовано. Проставляют один из следующих кодов:

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Также указывают ИНН, КПП реорганизованной фирмы.

Раздел 1

Он предназначен для отражения данных физического лица. В нем указывают следующую информацию:

- ФИО;

- ИНН (при его наличии);

- дату рождения;

- гражданство (код страны, гражданином которой является физическое лицо);

- код документа, удостоверяющего личность, а также его номер и серию.

Кроме этого, проставляют статус налогоплательщика в 2-НДФЛ. Каждому из них соответствует определенный код:

- «1» — резидент РФ;

- «2» — нерезидент РФ;

- «3» — высококвалифицированный специалист (нерезидент РФ);

- «4» — иностранный гражданин, который переехал на ПМЖ в Россию по программе содействия добровольному переселению соотечественников, проживающих за рубежом, а также член экипажа судна, плавающего под государственным флагом России;

- «5» — иностранный гражданин, который признан беженцем или получил временное убежище на территории РФ;

- «6» — иностранный гражданин, который трудится на основании патента.

Раздел 2

В этом разделе отражают следующую информацию:

- общую сумму полученных доходов;

- налоговую базу, которую рассчитывают как разность полученных доходов и социальных налоговых вычетов;

- сумму налога исчисленную;

- сумму налога удержанную;

- суммы фиксированный авансовых платежей.

Также проставляют значение суммы излишне уплаченного подоходного налога и сумму налога, который не был удержан налоговым агентом.

Раздел 3

В нем отражают информацию о социальных, стандартных и имущественных налоговых вычетах. В полях проставляют коды вычетов, их суммы, а также код вида уведомления, который подтверждает право получения вычета, его номер и дату, код отделения ФНС, выдавшего его.

Заключительная часть

В ней указывают данные лица, которое подает отчет. В специальном поле проставляет код «1», если отчет сдает непосредственно налоговый агент или его правопреемник. Код «2» если отчет подает представитель налогового агента или его правопреемника. Во втором случае требуется указать ФИО представителя, номер документа, который подтверждает полномочия этого представителя налогового агента или его правопреемника.

Далее ставят дату создания документа. Руководитель предприятия или другое уполномоченное лицо подписывает отчет. Проставлять печать на 2-НДФЛ не требуется, если это не предусмотрено уставным документом организации.

Приложение

В нем указывают данные предприятия (ИНН/КПП), проставляют номер страницы в формате «02», так как приложение является второй страницей отчета. Далее заполняют поля «номер справки», «отчетный период». Затем переходят к заполнению основного раздела. В нем указывают доходы/вычетов сотрудника и их коды с разбивкой по месяцам. Руководитель или уполномоченное лицо подписывает документ, проставляют дату.