Что такое справка 2-ндфл и для чего нужна

Содержание:

- Ставки

- Как правильно ее заполнить — образец заполнения для работника

- Зачем нужна справка 2-НДФЛ?

- Квалифицированные виды мошенничества в сфере кредитования

- Справка 2-НДФЛ: что это такое и как она выглядит

- 6-НДФЛ: порядок заполнения справки

- Кому предоставляется справка и в какие сроки

- Для чего нужен НДФЛ?

- Порядок заполнения 2-НДФЛ за 2021 год

- Сферы применения налога

Ставки

Ставки по полагающимся государству отчислениям разняться в зависимости от того, с какого лица взымаются средства. Рассмотрим возможные варианты.

Ставка 1. Стандартная ставка в 13% от полученного дохода снимается со всей выдающейся гражданину на рабочем месте суммы. Так, если договором оговорена заработная плата в 40 тысяч рублей, фактически человек получить на 13 процентов меньше, то есть 40000-5200 = 34800.

Данная ставка действительна для резидентов страны, а также нерезидентов, имеющих особый действующий статус высококвалифицированного специалиста.

Ставка 2. Отчисление размером в 30% от получаемой прибыли снимается с людей, резидентами страны не являющимися, однако получающими средства от организации, ведущей деятельность на территории РФ.

Напоминаем, резидентом России налоговым считается субъект, проживающий на ее территории по 183 дней в 12 месяцев, за исключением некоторых категорий граждан, например служащих, занимающих за рубежом военный пост.

Ставка 3. Дивиденды граждан облагаются в размере 13% от получаемой суммы. Дадим определение этой разновидности получаемых средств. Дивиденды – это часть полученной акционерным обществом прибыли, а также средств от хозяйствующего субъекта другого типа, которая делится между членами данного союза согласно имеющимся у них на руках ценным бумагам и другим основаниям для получения денег.

Если гражданин резидентом страны не является, то для него ставка по дивидендам вырастает до 15%.

Ставка 4. Если гражданин получил денежный приз в размере более 4 тысяч, то с него снимут 35%, то же относится к средствам, получаемых по вкладам в кредитных организациях.

Налоговые ставки в 2017 году

Как правильно ее заполнить — образец заполнения для работника

Справка состоит из 5 разделов, в каждом из которых содержится необходимая информация.

Разберем заполнение формы по шагам:

Начинается оформление с указания года, за который справка выдается, и даты выдачи.

Раздел 1 содержит сведения о налоговом агенте, осуществившем в указанном налогом периоде выплаты в пользу работника.

Заполняется:

- код по ОКТМО;

- телефон для контактов;

- ИНН организации или ИП;

- КПП для организаций (ИП его не указывают);

- наименование налогового агента в сокращенном виде в соответствии с уставными документами (ИП указывает свои ФИО).

Раздел 2 отражает информацию о физическом лице, которому оформляется справка о доходах.

Заполнению подлежат:

- ИНН гражданина в соответствии с выданным ему свидетельством;

- Фамилия, имя и отчество полностью без сокращений;

- Статус плательщика налога:

- 1 — резидент РФ;

- 2 — нерезидент РФ;

- 3 — специалист высокой квалификации, не являющийся резидентом РФ;

- 4 — нерезидент РФ, являющийся участником программы по переселению в страну зарубежных соотечественников;

- 5 — нерезидент РФ, получивший статус беженца;

- 6 — иностранец, работающий на территории страны по патенту.

- Дата рождения;

- Код страны гражданства (проставляется в соответствии с ОКСМ, для россиян – 643);

- Код удостоверяющего личность документа:

- 21 – российский паспорт;

- 10 – иностранный паспорт.

- Серия и номер удостоверения личности.

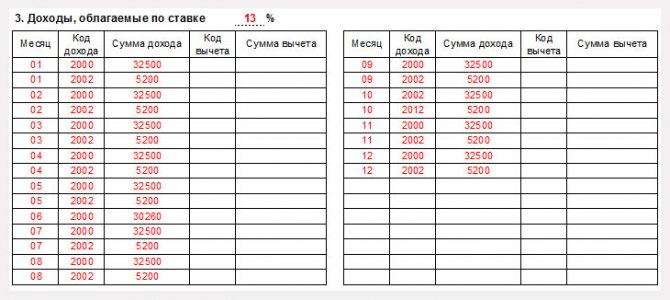

Раздел 3 заполняется в табличном виде, где содержатся данные о полученном доходе с разбивкой по кодам и месяцам, а также код и сумма необлагаемого налогом вычета. Принцип заполнения подчиняется хронологии. В форме указывается ставка налога, по которой исчисляется расчет НДФЛ с указанного дохода — 13%.

Приведем самые распространенные из них:

| Доходы | |

| Код | Расшифровка |

| 2000 | Заработная плата |

| 2002 | Суммы премиальных выплат |

| 2012 | Отпускные выплаты |

| 2300 | Оплата по листкам временной нетрудоспособности |

| 4800 | Иные доходы |

Пример. Ежемесячная начисленная заработная плата работнику составляет 32500 руб. Размер премии составляет 5200 руб. Очередной отпуск был в июне, за него начислено 30260 руб. В справке 2-НДФЛ сотрудника будут содержаться коды выплат 2000 (зарплата), 2002 (премия), 2012 (отпуск).

В раздел 4 вынесены коды и суммы стандартных, социальных и имущественных вычетов, которые предоставляются работнику по месту работы.

Самые распространенные коды вычетов:

| Вычеты | |

| Код | Расшифровка |

| 501 | Вычет с суммы подарка (предоставляется не более 4000 рублей в год) |

| 503 | Вычет из сумм материальной помощи, но не более 4000 рублей в год |

Например, стандартный вычет для сотрудника на троих несовершеннолетних детей (до 18 лет) в 2021 году предоставлен по кодам 126, 127, 128. Он действовал до октября, пока доход не достиг лимита, установленного в размер 350 тысяч рублей. Раздел 4 справки 2-НДФЛ содержит суммы вычетов за 2021 год: на первого и второго ребенка по 12600 рублей (1400 руб. × 9 месяцев), на третьего – 27000 рублей (3000 руб. × 9 месяцев).

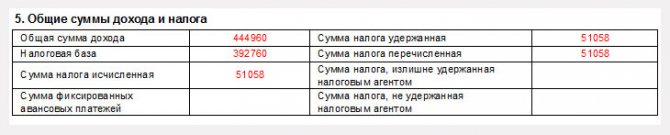

Разделе 5. Итоговые показатели суммы дохода суммируются и заносятся в таблицу. Далее определяется налоговая база и заносятся сведения о налоге:

- ОСД — исчисленная сумма за весь период;

- НБ — удержанная из дохода (НБ = ОСД — вычеты);

- сумма перечисленного НДФЛ в бюджет (∑ = НБ — 13%).

Если в течение указанного периода имели место случаи излишне удержанной суммы налога или не удержанной, то эти данные заносятся в соответствующие графы таблицы.

Справка подписывается представителем налогового агента. Обычно это работник бухгалтерии, который ее составил. Допускается подписание самим руководителем. В соответствующем поле прописывается ФИО представителя и его личная подпись.

Как заполнить справку, если доходы работника облагались по разным ставкам?

Если в течение налогового периода присутствовали доходы, которые облагаются разными ставками НДФЛ (13, 15, 30 и 35%), то разделы 3-5 заполняются отдельно по каждой из них. Поскольку все сведения должны быть отражены в одной справке, то они могут не поместиться в одином листе. В этом случае данные переносятся на второй лист, где:

в заголовке будет содержаться номер страницы;

- 1-2 разделы не заполняется;

- 3-5 разделы заполняются аналогично первому листу с обязательным подписанием каждой из листов формы.

Зачем нужна справка 2-НДФЛ?

Справка нужна налоговым агентам, физическим лицам, ИП, пенсионерам и другим категориям по разным причинам.

Налоговым агентам документ нужен как подтверждение исполнения обязательств по удержанию и перечислению НДФЛ в налоговые органы за персонал, который числится в штате.

Физическим лицам, официально трудоустроенным в РФ, справка нужна в качестве подтверждения дохода при оформлении банковского кредита, пособий, пенсии, расчете отпусков и больничных листов.

Индивидуальному предпринимателю 2-НДФЛ требуется в тех же ситуациях, что физическому лицу. Подтвердить доходы ИП может с помощью декларации 3-НДФЛ, в которой не учитывается НДС.

Пенсионерам документ нужен для оформления займов, получения субсидий. Справку выдают только тем, кто получает выплаты из НПФ.

Где её могут потребовать?

Распространенные ситуации, когда нужна справка 2-НДФЛ:

- оформление ипотечного и других кредитов в банке;

- увольнение сотрудника (справку может запросить новый работодатель);

- получение вычетов в налоговой службе;

- трудоустройство (информация из справки нужна бухгалтеру для оценки налоговых вычетов сотрудника);

- оформление пособий в органах социальной защиты;

- оформление детей в школу и детские сады (получение льгот в виде бесплатного питания и др.);

- получение визы и гражданства;

- судебные разбирательства, касающиеся трудовых споров;

- оформление декрета (выплата пособий по уходу за детьми).

Когда 2-НДФЛ не требуется?

Справка требуется в большинстве случаев в качестве подтверждения уровня дохода гражданина РФ, за исключением таких ситуаций:

- за указанный период не было доходов;

- не требуются налоговые вычеты;

- первое трудоустройство;

- оформление на новое место работы с первого дня нового года.

Сколько действует справка?

Срок действия документа зависит от требований запрашивающей инстанции. Сама по себе справка 2-НДФЛ не имеет ограничений по срокам действия, поскольку отражает данные за определенный период, и они не меняются со временем. Остается вопрос, насколько актуальны сведения для конкретной организации.

СПРАВКА!

Информация о заработной плате, начисленной сотруднику в минувшем году, а также об уплаченных налогах из 2-НДФЛ переносится в 3-НДФЛ для получения налоговых вычетов. В таком случае действие справки составляет 3 года.

Бухгалтер на предприятии должен уложиться в период, предусмотренный для декларационной кампании.

Банки самостоятельно определяют срок действия 2-НДФЛ. Часто требуют отражение данных об актуальной платежеспособности, поэтому документ должен быть выдан не более 1 месяца назад.

Для получения визы консульские представительства запрашивают справку о доходах без установленных сроков выдачи, но опытные туристы рекомендуют представлять документ, оформленный не более 1 месяца назад.

Квалифицированные виды мошенничества в сфере кредитования

Кредитование физических лиц – основная деятельность банков. Кредиты прочно вошли в жизнь населения. Возможность получить сразу большую сумму и выплачивать ее небольшими партиями в течение нескольких лет привлекает граждан.

Кредитование физических лиц – основная деятельность банков. Кредиты прочно вошли в жизнь населения. Возможность получить сразу большую сумму и выплачивать ее небольшими партиями в течение нескольких лет привлекает граждан.

После экономического кризиса условия предоставления ссуды в банках ужесточились. Это связано с тем, что реальные доходы населения стали падать, множество организаций и предприятий находятся на грани банкротства.

Невозможность получить кредит в банке, предоставить справку о доходах, вынуждает граждан обращаться за займами в интернет, предоставлять ложные документы.

Мошенничество в сфере кредитования может быть как со стороны финансовой организации, так и со стороны физических лиц, оформляющих кредиты по поддельным документам, через третьих лиц.

Мошенничество подразделяют на виды в зависимости от размера причиненного ущерба:

- хищение имущества, не причинившее гражданину значительного ущерба, если сумма не превышает 2500 рублей;

- значительный ущерб, который устанавливается, исходя из имущественного положения пострадавшего;

- хищение в крупном размере – от 250 000 рублей и в особо крупном – от 1 000 000 рублей.

Мошеннические действия в области потребительских кредитов квалифицируются как преступления против собственности. Обязательным объектом должны выступать финансово-кредитные отношения. Ответственность предусматриваются только за хищение банковского, коммерческого кредита.

Справка 2-НДФЛ: что это такое и как она выглядит

Справка 2 НДФЛ – это отчет, составленный по каждому конкретному работнику предприятия, и содержащий следующие сведения:

- сумму выплаченных сотруднику налогооблагаемых доходов: заработной платы, премиальных выплат, оплаты листков нетрудоспособности, иных вознаграждений;

- размер начисленного, удержанного и перечисленного в бюджет налога на доходы физического лица;

- предоставленные работнику налоговые вычеты.

С 2019 года введен обновленный формат подачи справки, который утвержден приказом ФНС от 02.10.2018 № ММВ-7-11/566@. Нововведением служит то, что раньше применялся единый бланк 2 НДФЛ, а теперь используется две разные формы: первая предназначена для организаций, отправляющих данные в ФНС (содержит два листа: основной и приложение), вторая – выдается работнику по его требованию (состоит из одностраничного бланка).

Приведем пример: торгово-сервисная компания «Ритм» занимается заправкой картриджей и продажей канцелярской и офисной продукции. За 2018 год бухгалтер заполнил справки по форме 2 НДФЛ на каждого сотрудника, с помесячной разбивкой в приложении. Готовые сведения за истекший год были поданы в налоговую инспекцию в марте 2019 года. Затем, в августе, продавец Якимова подала заявление на увольнение. При окончательном расчете по зарплате ей была предоставлена справка 2 НДФЛ за период с января по август 2019 года.

Обратите внимание! Если работник запрашивает подтверждение доходов за несколько предыдущих лет, например, за 2 года, то справки выдаются в той форме, которая применялась в эти периоды. То есть за 2017 год нужно подготовить отчет по старой, а за 2018 – по новой форме

Преобразования справки 2 НДФЛ, по сравнению с предыдущей версией, состоят в следующем:

| Старая форма | Новая форма |

| Содержит 5 разделов. | Состоит из 3 разделов и приложения. |

| Шапка документа и раздел 1. | Заменены титульным листом. В шапку добавлены ИНН и КПП работодателя. |

| Раздел 2 «Данные о физлице». | Данные включены в раздел 1. Отменен реквизит «ИНН в стране гражданства». |

| Раздел 3 «Доходы, облагаемые по ставке 13%». | Выплаченные доходы и предоставленные вычеты с разбивкой по месяцам заносят в приложение. |

| Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты». | Заменен разделом 3 с тем же названием. Описания вида уведомления на вычет заменены кодами на вычеты, добавлена запись о подтверждении достоверности и полноте сведений, указанных в справке. |

| Раздел 5 «Общие суммы дохода и налога». | Заменен разделом 2 с тем же названием, добавлено указание «по итогам налогового периода». |

Таблица 1. Различия между старым и новым образцом формы 2 НДФЛ

Новая форма, предназначенная для отправки в ФНС, разработана машиночитаемой. Это позволит облегчить и ускорить процесс проверки отчетности налоговой службой.

Основной лист справки для налоговой выглядит следующим образом:

Форма 2 НДФЛ (1 лист бланка)

Дополнительный лист – приложение к справке, отражает полученные за каждый месяц доходы сотрудника и предоставленные ему вычеты, также указываются соответствующие коды.

Форма 2 НДФЛ (приложение)

Справка, предназначенная для работников, имеет такой вид:

Форма 2 НДФЛ (для работников)

В новом формате справки для работников поменялось наименование. Теперь документ называется «Справка о доходах и суммах налога физического лица».

Значительных изменений эта форма не претерпела, из нее исключили реквизиты, не требующиеся физическим лицам.

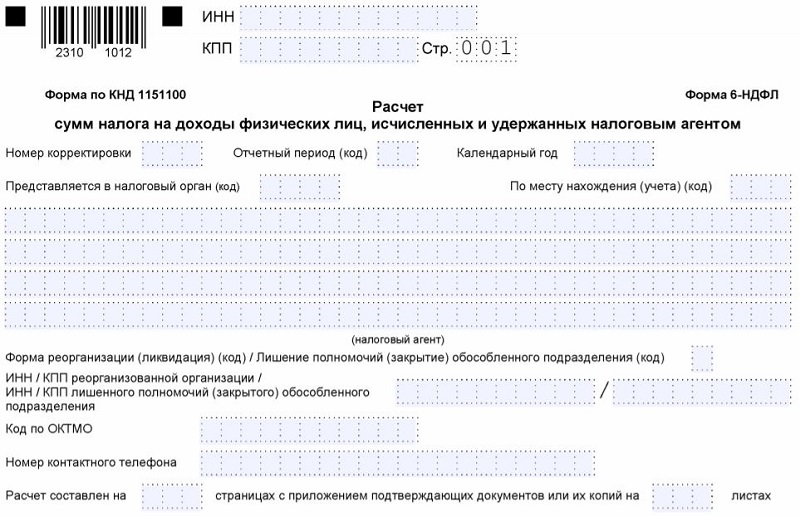

6-НДФЛ: порядок заполнения справки

6-НДФЛ – это расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом. Справка в ИФНС сдается поквартально. В 6-НДФЛ указываются суммарные доходы и налоговые вычеты по всем работникам. Данные в форму вносят нарастающим итогом с начала отчетного года. Суммарные показатели доходов прописываются в рублях и копейках, а суммы налога округляют до рублей. Если значения отсутствуют, тогда в ячейках прописывают значение «ноль». Все листы документа должны быть заполнены. Для того, чтобы отчитываться по НДФЛ без штрафов нужно правильно заполнить форму 6-НДФЛ.

бесплатно.

Титульный лист 6-НДФЛ: заполнение

- номер корректировки: 000 – первоначальный отчет. Если сдается уточненные варианты документа, то код присваивается по числовому ряду: 001, 002 и т.д.

- Отчетный период (код) — указывается код периода, за который предоставляется справка: 21- отчет по 6-НДФЛ за 1 квартал; 31 – отчет по 6-НДФЛ за 6 месяцев; 33 – отчет по 6-НДФЛ за 9 месяцев; 34 – отчет по 6-НДФЛ за год.

- Налоговый период (год) – указывается год, за который сдается отчет.

- Код налогового органа – каждой ИФНС присваивается свой код.

- Код местонахождения (учета) – зависит от формы собственности бизнеса: например, 120 – для ИП по месту прописки, 320 – для ИП по месту осуществления деятельности, 213 – по месту учета для крупнейшего налогоплательщика, 214 – для организаций, которые не являются крупнейшими налогоплательщиками.

- На титульном листе указывается название организации или ФИО ИП.

- Форму 6-НДФЛ подписывает руководитель организации/ИП (код 1) или доверенное лицо (код 2).

1 раздел 6-НДФЛ: как заполнять строки

- Стока 010 – ставка налога. Чаще всего используется ставка 13%. Если ставок используется несколько, то по Разделу 1 оформляется несколько листов. В таком случае строки 060-090 заполняются только на первом листе.

- Строка 020 – доход сотрудников; заполняется возрастающим итогом.

- Строка 025 – указываются начисленные дивиденды.

- Строки 030 и 040 – суммы вычетов и исчисленного налога.

- Стока 045 – исчисленный налог из дивидендов.

- Строка 050 – сумма, которая уплачена иностранному сотруднику за патент на работу в РФ. Данная сумма уменьшает начисленный НДФЛ, который рассчитывается с доходов этих работников.

- Строка 060 – количество сотрудников, которым выплачивались доходы за отчетный период.

- Строка 070 – общая сумма удержанных налогов в отчетном периоде.

- Строка 080 – сумма налога, которая не была удержана с материальной выгоды или доходов работников, которые выплачены в натуральном эквиваленте.

- Строка 090 – сумма налога, которая возвращена физлицу работодателем (например, в случае возникновения переплаты по НДФЛ).

2 раздел 6-НДФЛ: как заполнять строки

Во втором разделе отражены суммы, которые работодатель перечислил за сотрудника в отчетном периоде.

- Строка 100 – дата фактического получения дохода (ст. 223 НК).

- Строка 110 – дата удержания налога (ст. 226 НК РФ). В день выплаты удерживается налог с зарплаты, матпомощи, отпускных и больничных, а в день реального перечисления дохода – по доходам, полученным в натуральной форме или по доходам материальной выгоды.

- Строка 120 – дата, не позднее которой следует перечислить налог. На следующий день перечисляется НДФЛ с зарплаты и др. выплатам; по отпускным и больничным выплатам – в последний день месяца, в котором осуществлялись выплаты (п.6 ст. 226 НК). Если срок перечисление совпадает с выходным или праздничным днем, то ставят дату следующего рабочего дня.

- Строка 130 – доход с учетом НДФЛ, который соответствует дате, указанной в строке 100.

- Строка 140 – сумма удержанного НДФЛ с дохода, который указан в строке 130.

Кому предоставляется справка и в какие сроки

Справка по форме 2-НДФЛ представляется налоговым агентом:

- В отношении налога, удержанного у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным). Справки готовятся на каждого работника, которому выплачивался доход в течение календарного года. Если работник трудился в течение налогового периода в нескольких подразделениях одного предприятия, то для заполнения формы 2-НДФЛ следует воспользоваться рекомендациями из письма Минфина России от 23.07.2013 № 03-02-08/28888.

- В отношении налога, который работодатель не смог удержать у физлица, – ежегодно в ИФНС (не позднее 1 марта года, следующего за отчетным).

ВАЖНО! Чиновники сократили срок сдачи 2-НДФЛ с признаком 1 на 1 месяц. Теперь формуляр вне зависмости от установленного признака нужно сдать до 01 марта

Для отчета за 2021 год срок не переносится, т.к. 01.03.2021 — рабочий понедельник. Подробности см. в материале «Сократили срок сдачи 6-НДФЛ и 2-НДФЛ».

О том, какого рода последствия повлечет за собой непредставление справки в налоговый орган, читайте в статье «Какова ответственность за непредставление 2-НДФЛ?».

По требованию работника неограниченное число раз, причем работодатель не может отказать работнику в его праве (письмо УФНС г. Москвы от 24.02.2011 № 20-14/3/16873). Работник также может потребовать предоставить сразу несколько оригиналов справки.

ВНИМАНИЕ! 2-НДФЛ для работника можно заверить ЭЦП. Подробнее см

здесь.

В ст. 230 НК РФ не оговорен срок изготовления справки после обращения работника. В то же время в ст. 62 ТК РФ для выдачи справки о зарплате установлен трехдневный срок со дня поступления письменного заявления работника.

Означает ли это, что для получения справки необходимо в обязательном порядке писать заявление? Не всегда. Некоторые работодатели выдают такие документы по устной просьбе работника, а также при увольнении — без напоминаний (в соответствии со ст. 84.1 ТК РФ). Если же предприятие большое либо работодатель занял позицию, что без заявления ничего предоставлять не будет, следует написать ходатайство в произвольной форме.

В заявлении важно правильно указать свои личные данные, а также период (он измеряется в годах), за который требуется справка. Справка должна выдаваться сколько угодно раз по обращению работника в пределах трехлетнего срока, за который учитываются его доходы

В какой срок нужно выдать 2-НДФЛ увольняющемуся работнику, а также физлицу (не вашему работнику), которое получало от вас доход, рассказали эксперты КонсультантПлюс. Переходите к разъяснениям, оформив бесплатный пробный доступ к системе.

Для чего нужен НДФЛ?

Как и большинство налогов, уплачиваемых населением страны, денежные средства от доходов каждого человека направляются в федеральный бюджет. В последующем они рассредоточиваются по различным социальным нуждам и направлениям. Среди них:

- Охрана экологии и окружающей среды.

- Содержание дорожно-транспортной сети.

- Общественный порядок, безопасность и национальная оборона.

- Здравоохранение, физическая культура и спорт.

- Развитие и содержание жилищного хозяйства.

- Развитие науки, образования, организация учебного процесса в государственных учреждениях.

- И множество других сфер.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Общая часть

— укажите ИНН и КПП налогового агента. ИП и специалисты частной практики указывают только ИНН. В поле «Номер справки» впишите ее уникальный номер в отчетном периоде. В поле «Номер корректировки» укажите 00 для первичной справки, 01 для первой корректирующей справки, 02 для второй и так далее. Для аннулирующей справки указывайте код 99.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

Коды доходов в 2-НДФЛ в 2021 году

Раздел 3 — внесите информацию вычетах. Не забудьте указать код уведомления: «1» для имущественных вычетов, «2» — для социальных, «3» — уведомление на уменьшение налога на фиксированные авансовые платежи. Придерживайтесь правил:

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

- Общая сумма дохода — сумма дохода в чистом виде, без учета вычетов и удержаний;

- Налоговая база — показатель строки «общая сумма дохода» за исключением вычетов;

- НДФЛ начисленный — рассчитывается как Налоговая база × Ставка налога;

- Сумма фиксированных авансовых платежей — это тольео для иностранных работников, которые работают по патенту;

- НДФЛ удержанный — сумма, удержанная из доходов налогоплательщика;

- Налог перечисленный — сумма НДФЛ, уплаченная в бюджет за год;

- Излишне удержанный налог — переплата по НДФЛ или излишне удержанная сумма, которую налоговый агент не вернул налогоплательщику.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Новые контрольные соотношения по 2-НДФЛ в 2021 году

При нарушении контрольных соотношений работодатель получит от налоговой сообщения о выявленных несоответствиях с требованием представить пояснения или внести исправления в течение 5 дней.

Сферы применения налога

Многие граждане ошибочно полагают, что налог в размере 13% затем идет на формирование их пенсии, социальное страхование (выплаты при нетрудоспособности, декретные и детские пособия), а также на медицинское страхование. На самом деле это не так.

Каждый работодатель обязан делать взносы на пенсионное, социальное и медицинское страхование за своих работников. Но эти взносы уплачиваются им за свой счет, и на них не уменьшается начисленная сотрудникам зарплата. То есть НДФЛ в размере 13% уменьшает размер полученных гражданином доходов, а взносы в ПФР, ФСС и ФОМС – нет.

Приведем пример. Сотруднику установлен оклад в размере 30 тыс. р.

На руки он получает 26 100 р. (30000 – 30000 * 13%).

Также работодатель ежемесячно перечисляет за него 6600 р. на пенсионное страхование (30000 * 22%); 870 р. (30000 * 2,9%) – на социальное страхование и 1530 р. (30000 * 5,1%) – на медицинское страхование.

На самом деле все удержанные налоги с зарплаты в размере 13% поступают в бюджеты соответствующего уровня (федеральный, региональный, городской или районный). Затем эти средства направляют на обеспечение работы бюджетных учреждений (в частности, больниц и школ), охрану правопорядка, экологическую и пожарную безопасность и пр.

Согласно действующему законодательству, большая часть собранных налогов в размере 85% поступает в бюджет субъекта: города федерального значения (такого, как Москва или Санкт-Петербург) или региональный бюджет (например, Тульской или Тверской области). Остальные 15% уходят в муниципальные образования. Такое распределение производится, согласно положениям ст. 56 Налогового кодекса.

Направления расходов (например, то сколько потратят на ремонт больниц, благоустройство города, образовательные услуги и пр.) определяется уже местными властями при принятии бюджета на текущий год.

То, каким образом распределяются эти средства, можно найти в открытом доступе. Например, с направлениями бюджетных расходов для Москвы на текущий год можно ознакомиться на сайте «Открытый бюджет».

Очевидно, что источником формирования бюджета выступают не только зарплатные налоги, но и налоговые поступления от предпринимателей и предприятий за ведение ими бизнеса на российской территории. Так, согласно статистике, на подоходный налог сейчас приходится 20% среди источников его формирования, больше (23%) принадлежит налогу на добычу полезных ископаемых.

Таким образом, ежемесячно сотрудники должны перечислить в пользу государства НДФЛ в размере 13% от их зарплаты. В данном случае работодатель выступает их налоговым агентом: удерживает подоходный налог и перечисляет его в бюджет. НДФЛ поступает в региональный бюджет и затем расходуется на различные цели. Помимо НДФЛ 13%, который сотрудник платит из своего кармана, работодатель ежемесячно отчисляет 22% от его доходов на пенсионное обеспечение, 5,1% – на медицинское страхование и 2,9% – на социальное страхование. Большая часть собранного НДФЛ зачисляется в региональные бюджеты, а 15% направляется в муниципальные.