Нужна ли печать на справке 2 ндфл с 2021 года

Содержание:

- Печать на справке 2-НДФЛ

- Нужна ли печать на справке 2-НДФЛ — обязательно ставить или нет

- Справка 2-НДФЛ — инструкция по заполнению 2021

- Состав документа

- Новая форма 2-НДФЛ в 2021 году

- Налоговая система

- Как заполнить 2-НДФЛ

- Важные уточнения

- На какие документы ставится гербовая печать учреждения

- Кто сдаёт отчет РСВ-1?

- Отчетность 2-НДФЛ в 2018 году

- Зачем нужны справки 2-НДФЛ

Печать на справке 2-НДФЛ

Согласно действующему законодательству страны, любая организация или компания, занимающаяся предпринимательской сферой деятельности, обязана представить отчет в Государственную налоговую службу об удержанном налоге из доходов, предназначенных для физических лиц.

Новая форма справки 2-НДФЛ (бланк и образец заполнения 2020)

Если требуется сформировать справку 2-НДФЛ для руководителя, то подпись на этом документе может проставлять как сам руководитель, так и установленное приказом лицо. Главное, чтоб бумага была верно составлена.

А вот нужно ли таким организациям ставить печать в новой справке 2-НДФЛ? Фискальная служба ссылается на ФЗ №82-ФЗ, где указано, что отведенной части для проставления печати в справке не предусмотрено, поэтому печать не требуется. Однако это совсем не значит, что компаниям запрещено ее проставлять на 2-НДФЛ.

Важно! Согласно закона 82-ФЗ, компании в настоящее время вправе работать без печати. Сам бланк справки 2-НДФЛ также теперь не содержит такой реквизит, как «М.П.» (место печати)

Данное поле теперь просто не предусматривается.

Что делать, если новый сотрудник принес документ без оттиска?

- Главное — быть внимательным при составлении данного документа и вписать или впечатать туда всю информацию о доходах, которые были заработаны или иным образом получены человеком.

- Также необходимо указать все положенные сведения о лице, которое согласно закону рассчитывает, удерживает и платит налоги в бюджет, и проставить подписи главного бухгалтера или высшего руководителя предприятия, проставленными в нужном месте в соответствии с традициями оформления справок.

- Таким образом, отсутствие необходимости в проставлении печати существенно упрощает использование данной справки.

Обратите внимание. Справка без печати не теряет своего статуса официального документа

Поэтому отказать в принятии такого документа не имеют права не налоговые ведомства, не финансовые организации, не другие предприятия.

В 2020 году продолжают действовать нормы, разрешающие ООО и АО не использовать печать вообще. Если ваша организация отказалась изначально проставлять оттиск на документах, то и на самой справке 2-НДФЛ он не нужен.

Как правильно поставить печать на новой форме

Если банк либо другое финансовое учреждение желает проверить достоверность представленных потенциальным заемщиком данных, для этого рекомендуется обратиться в бухгалтерию компании, где работает этот гражданин. Как правило, юридические фирмы не отказывают в представлении таких сведений.

Думаем, что можно провести аналогию со старой формой справки 2-НДФЛ, где место для печати было предусмотрено под строкой «Налоговый агент». В новой форме справки вполне допустимо поставить печать на той же строке, где стоит подпись руководителя или представителя налогового агента.

Согласно пункту 2 статьи 230 НК РФ, налоговые агенты должны представлять справки по форме 2-НДФЛ в электронной форме, печать на которых не нужна, но если число физлиц, получивших доходы не превышает 25 человек, то сдать сведения можно и на бумажных носителях. Как быть с печатью в этом случае, разберемся в нашей статье.

Печать в 2 НДФЛ

- если от печати отказались, то ее не ставят нигде;

- если печать решено оставить, то в обязательном порядке использовать ее следует только для ряда документов в случаях, установленных законом, например: для доверенности представителя в суде, для акта о несчастном случае на производстве, для документов при выпуске ценных бумаг и в некоторых иных ситуациях.

Обратите внимание. Справка без печати не теряет своего статуса официального документа

Поэтому отказать в принятии такого документа не имеют права не налоговые ведомства, не финансовые организации, не другие предприятия.

- для оформления субсидий;

- для подтверждения статуса малоимущих;

- для представления новому работодателю при расчете оплаты больничного листа;

- при покупке недвижимости;

- для иных нужд.

Налоговая система

Чтобы и дальше не тратить своё время, задумывайтесь, надо ли ставить печать в каждом конкретном случае. По возможности используйте её перед тем, как отдать справку в руки других сотрудников. Хоть это и не является обязательным, но от лишних забот точно избавит.

Начиная с отчетности за 2020 год, справка о доходах физлиц 2-НДФЛ предоставляется по новой форме. Уже скоро налоговым агентам предстоит отчитаться по начисленному, удержанному и перечисленному налогу с доходов своих работников за 2020 год. У многих неизбежно возникнут вопросы по заполнению справки, в том числе и о необходимости проставления печати на 2-НДФЛ.

Нужна ли печать на справке 2-НДФЛ — обязательно ставить или нет

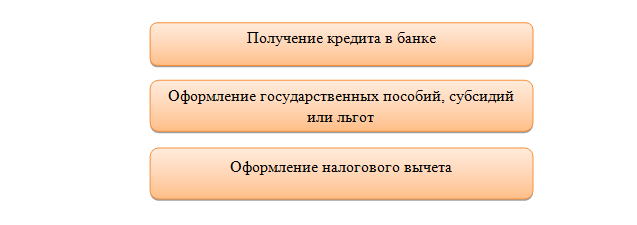

Работникам 2-НДФЛ выдается в течение трех рабочих дней с подачи заявления о выдаче справки. Справка может понадобиться при увольнении и переходе на другую работу, оформлении налоговых вычетов, подаче заявки в банк на получение кредита, при обращении за получением визы в значительную часть стран, обращении за пенсией, усыновлении ребенка, подаче документов на оформление различных льгот и т.д.

При заполнении формы 2-НДФЛ не требуется проставление печати организации

Отчётность по форме 2-НДФЛ включает информацию о получателе доходов, которая составляется исключительно по его паспорту. Даже незначительная ошибка может привести к невозможности применить документ по назначению. Изначальная внимательность при внесении данных в компьютер поможет избежать вам трудностей в дальнейшем.

Если организация действует в рамках данных законов или использует печати по своему желанию, то она ставит свою печать. Однако на справке по-прежнему ставятся подписи руководителя или уполномоченного им лица. Е

- Данные о налоговом агенте. Печатают его наименование. Также приводят его телефонный номер. Информируют о кодах ОКТМО, ИНН и КПП.

- Сведения о том, кто получает доходы.

- Перечень облагаемых доходов.

- Ставки налогов.

- Различные налоговые вычеты.

- Итоговые суммы доходов и налоговых отчислений.

Какая требуется?

Также необходимо указать все положенные сведения о лице, которое согласно закону рассчитывает, удерживает и платит налоги в бюджет, и проставить подписи главного бухгалтера или высшего руководителя предприятия, проставленными в нужном месте в соответствии с традициями оформления справок.

https://youtube.com/watch?v=jWgpohb6cxY

Код соответствующего вычета из справочника «Коды видов вычетов налогоплательщика» (приложение № 2 к приказу ФНС России от 10.09.15 № ММВ-7-11/387@). Число заполненных строк зависит от количества видов вычета, предоставленных физическому лицу.

Код статуса физического лица: для резидентов РФ (кроме иностранцев, трудящихся на основании патента) ставится 1; для нерезидентов РФ (в том числе для граждан стран, входящих в ЕАЭС) ставится 2; для нерезидентов РФ, признаваемых высококвалифицированными специалистами, ставится 3; для участников Государственной программы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, не являющихся резидентами РФ, ставится 4; для беженцев и лиц, получивших временное убежище на территории России, не являющихся резидентами РФ, ставится 5; для иностранных граждан, работающих в России по найму на основании патента, ставится 6.

Общие требования к оформлению справки о доходах и суммах налога

Числовой код страны, гражданином которой является физическое лицо, согласно Общероссийскому классификатору стран мира (ОКСМ), утв. постановлением Госстандарта России от 14.12.01 № 529-ст. Примеры: 643 — код России, 804 — код Украины.

Если компания осуществляет выплаты физическим лицам, то они обязаны подавать в налоговую справки 2-НДФЛ ежегодно (230 НК РФ). В этом документе указывается признак справки: «1» или «2». Справка с признаком «1» подается по физлицам, которым выплаты производились на протяжении года. Справка с признаком «2» представляется в том случае, если с каких-либо доходов налоговым агентом налог не был удержан. Сроки представления справок различаются зависимости от того, какой она содержит признак.

Когда компания направляет 2-НДФЛ в электронном виде, налоговая в ответ направляет протокол с таким содержанием: «Предупреждение. Не заполнен ИНН для гражданина РФ». Даже если такой протокол получен, это не значит, что справка не принята налоговой. 2-НДФЛ будет принята в обычном порядке.

Когда на 2-НДФЛ требуется печать

Прежде предоставить в налоговую справку 2-НДФЛ не содержащую ИНН было нельзя. Поэтому работодатели самостоятельно узнавали номер ИНН через сайт налоговой – nalog.ru. Если же в базе данных налоговой номера ИНН не было, то сотрудников необходимо было направить за получением этого свидетельства.

Справка 2-НДФЛ — инструкция по заполнению 2021

Сначала заполняется поле «Признак». Здесь ставится «2» в том случае, когда физическое лицо не может удерживать доходы и, соответственно, налоги. Такая ситуация может возникнуть, к примеру, если человек получил деньги в ходе рекламной акции – тогда налог не взымается и доходом эта сумма считаться не может. В остальных случаях ставится «1». Далее заполняется вышеупомянутое поле «Номер корректировки». После этого следует указать код своего ИФНС. Если этот код неизвестен, то узнать его можно на официальном сайте ФНС. Еще один код – ОКТМО, который тоже можно узнать на сайте ФНС. Все эти коды также можно узнать в ближайшем отделении налоговой службы. Если работодателем выступает организация, то в поле «Налоговый агент» необходимо написать ее название, а также заполнить поля «ИНН» и «КПП». А если работодатель – ИП, то следует указать его ФИО и ИНН. Теперь следует написать ФИО работника. Если он является иностранцем, его ФИО необходимо указывать латинскими буквами, по возможности, максимально приближенно к оригиналу. Далее нужно заполнить поле «Статус налогоплательщика» согласно новым кодам, упомянутым выше (1 – резидент, 2 –нерезидент…). В поле «Гражданство» указывается код страны (для России это 643, а для указания кода остальных стран следует смотреть общероссийский классификатор). После этого нужно заполнить поле, касающееся документа, который удостоверяет личность и тоже указать его код. Для паспорта это 21, а для всех остальных документов существует специальный справочник (Приложение 1 Приказа №ММВ-7-11/485). Далее нужно написать адрес места жительства и, для иностранцев и нерезидентов РФ, код страны проживания. Теперь необходимо заполнить таблицу с облагаемыми доходами. В шапке ставится ставка (13% для резидентов и 30% для остальных), для каждого вида дохода заполняется поле с кодом согласно таблице из Приложения 1 Приказа ММВ-7-11/387 и таким же образом для налогового вычета (Приложение 2 того же приказа). Далее нужно заполнить следующую таблицу для стандартных, социальных, инвестиционных и имущественных вычетов. Принцип тот же самый и коды тоже те же

Для заполнения следующей таблицы нужно суммировать все доходы и вычеты, здесь стоит обратить внимание на такие пункты: налоговая база – это разница между суммой доходов и суммой вычетов; сумма налога исчисления – это налоговая база, умноженная на ставку (13% или 30%); поле для авансовых платежей заполняется только иностранцами; есть два поля для сумм налога – перечисленная (те деньги, что реально перечислены в налоговую службу) и удержанная (деньги, которые еще нужно перечислить).

Состав документа

- ИНН, выданные в России и за рубежом, фамилию, имя, отчество, кодовое обозначение документа, подтверждающего личность, адрес и сведения о месте проживания на территории РФ, код субъекта Федерации или иностранного государства. Также впечатывают серию и номер паспорта.

- В таблице доходов проставляется месяц получения, обозначение типов доходов и их сумм по каждому типу. Это касается и вычетов.

- В итоговой части печатают или вписывают общую сумму доходов и налогов, которые были удержаны. Также в справке проставляют сумму начисленных и излишне удержанных налогов.

- В соответствующих графах указывают общую стоимость проведенных фиксированных авансовых платежей. Приводят сведения и о сумме налогов, не подлежавших удержанию.

Какая требуется?

В традиционном понимании справка недействительна без печати. Но в век компьютерных технологий штамп на бумажном документе постепенно утрачивает актуальность. В этой статье рассматриваются особенности её использования.

https://youtube.com/watch?v=jWgpohb6cxY

в реестрах ФНС – ЕГРИП, ЕГРЮЛ; можно запросить свободную информацию на сайте Налоговой службы или заказать общую выписку, которая оплачивается госпошлиной (срок оформления – 5 рабочих дней, срочная готовится за сутки, но стоит в 2 раза дороже);

Нет , в справке 2 НДФЛ печать не ставится . Документ заполняется согласно инструкции, включенной в приказ об утверждении 2 новых форм, – № ММВ-7-11/566 @ от 2 октября 2018 года. Важная информация! Ни одна из действующих версий справки о доходах не содержит такого реквизита, как «место для печати».

Требуется ли печать на 2 НДФЛ

В чем его суть: каждые предприятие и бизнесмен сотрудничают с физлицами – по трудовым, гражданско-правовым договорам, и платят им зарплату, гонорар, иные выплаты. С этих платежей предприятие или бизнесмен обязаны удерживать 13% для перечисления в госбюджет.

ПолезноНепонятно

10 мая 2021

vektorurist

204

Новая форма 2-НДФЛ в 2021 году

- скорректировано несоответствие названия и содержания документа, которое наблюдалось ранее (теперь бланк именуется «Справка о доходах и суммах налога физического лица»);

- новая форма содержит меньше разделов (3 вместо 5), но располагается на двух листах: «старый» раздел 3 вынесен на отдельную страницу в приложение «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»;

- к информации о реквизитах уведомления о предоставлении вычетов теперь добавился код: «1» – предоставление налогоплательщику имущественного вычета, «2» – социального вычета, «3» – уменьшение НДФЛ на сумму фиксированных авансовых платежей (ранее указывался только номер документа и дата его выдачи).

Кроме того, из правил подачи отчетности в ФНС исключена возможность представления 2-НДФЛ на электронных носителях (флешках, дисках и т.д.). А при сдаче формы по каналам ТКС отменено ранее действующее ограничение: 3 000 справок в одном файле.

Налоговая система

Работа налоговой системы напрямую связана с наличием и функционированием всех ее основных элементов. К последним можно отнести налоги и другие обязательные платежи, устанавливаемые и начисляемые налоговым ведомством. Такие платежи можно поделить на категории в зависимости от различных факторов. Так, налоги можно поделить на группы в зависимости от бюджета поступления

- федеральные;

- региональные;

- местные.

В зависимости от объекта обложения:

- имущественные;

- доходные;

- другие.

В зависимости от субъекта:

- взимаемые с физических граждан;

- взимаемые с юридических контор.

Справка о доходах физического лица заполняется на шаблоне, установленном законодательными актами

Исходя из данного критерия, можно сделать вывод, что плательщиками таких платежей являются как физические лица (в отношении собственных доходов и имущества и доходов и имущества индивидуального предпринимательства), так и юридические организации.

Также налоги можно поделить на группы: прямые и косвенные. Основное отличие заключается в том, что косвенные включаются в стоимость товара.

Помимо определения налога и его плательщика для функционирования налоговой системы должны быть определены:

- период уплаты;

- объект обложения;

- льготы;

- прочие элементы.

Кроме того, должны соблюдаться основные принципы, к которым можно отнести:

- единство;

- целостность;

- справедливость;

- равенство;

- обязательность ит.д.

Порядок налогообложения регламентируется:

- Конституцией;

- Налоговым кодексом;

- Указами Президента;

- Постановлениями правительства;

- Приказами Министерства финансов и ФНС;

- Локальными правовыми актами.

Таким образом, налоговая система является сложной составляющей основных элементов.

Как заполнить 2-НДФЛ

Справка содержит большое количество информации о работнике, его месте работы, доходах и исчисленных налоговых платежах.

Состав документа включает следующие сведения:

- Дату составления и период, за который она оформляется;

- Указание на первичность/вторичность (если справка будет содержать какие-то ошибки или неточности, то придётся регистрировать её под следующими номерами корректировки);

- Информацию о той компании, которая осуществляет выплаты за сотрудника (именуется она налоговым агентом);

- Сведения о форме реорганизации компании;

- Признак справки. 1 – начисленный налог был удержан; 2 – если это не представилось возможным; 3 – если налог удержал правоприемник; 4 – если это невозможно было сделать;

- Данные о самом работнике, включая записи из паспорта;

- По каждому месяцу перечисляются доходы, облагаемые той или иной ставкой (здесь также указывается суть дохода, обозначенная специальным кодом);

- Вычеты, применяемые в отношении сотрудника (указывается сумма и соответствующая кодировка, обозначающая повод для вычета);

- Суммарный доход (складываются цифры за каждый месяц);

- Налогооблагаемую сумму (та часть доходов, которая будет участвовать в начислении ставки. Из общего дохода минусуют положенные вычеты);

- Значение налога, который подлежит уплате за работника в бюджет страны;

- Подпись составителя документа (форма заполнения не предусматривает подпись самого сотрудника).

Что нового в 2021 году

В 2021 году отчитываемся в налоговую по новой форме справки, утвержденной приказом ФНС №ММВ-7-11/566 от 02.10.2018 г. Что поменялось? Во-первых, название справки. Во-вторых, ее содержание. Новая форма состоит из двух листов, включающих в себя титульник, три раздела и приложение. Вначале, как обычно, заполняем данные о налоговом агенте, в 1-разделе – сведения о конкретном работнике, во 2-разделе – данные об общем доходе, налоговой базе и НДФЛ, в 3-разделе – прописываем все вычеты, которые были начислены работнику (стандартные, социальные, имущественные), в приложении прописываем доходы и вычеты по месяцам (оно идентично разделу 3 старой формы справки).

Еще одно отличие новой формы от предыдущей состоит в том, что в разделе 3 нужно будет проставить «Код вида уведомления». Это касается расшифровки права работника на определенный вычет. Здесь поступаем следующим образом:

- Ставим 1, если сотрудник имеет право на имущественный вычет.

- 2- если речь идет о социальном вычете.

- 3 – если НДФЛ уменьшен на сумму уплаченного авансового фиксированного платежа по НДФЛ, что будет касаться работника-иностранца.

- 4 – проставляем, если налог невозможно удержать по причине того, что компания является правоприемником предыдущей.

Если в организацию обращается работник с просьбой выдать 2-НДФЛ «на руки», к примеру, для оформления кредитной заявки, мы ему справку выдаем на специально предназначенном для этих целей бланке. Он также утвержден вышеназванным приказом ФНС и выделен в отдельное приложение №5. В нем предусмотрена более детальная, с разбивкой по месяцам, расшифровка дохода работника, с указанием кодов видов дохода и вычета.

Образец бланка выглядит следующим образом:

- Бланк 2-НДФЛ для налоговой

- Бланк 2-НДФЛ для работника

- Образец заполненного 2-НДФЛ

Что касается срока сдачи отчета, то он остался прежним – до 1 апреля года, следующего за отчетным. В этот период мы сдаем обычную отчетность (признак 1) по сотрудникам и в срок до 1 марта года, следующего за отчетным – за тех работников, с доходов которых не было возможности удержать налог (признак 2). Если отчетная дата выпадает на выходной день, то срок сдачи переносится на следующий рабочий день.

Оформленные справки можно сдавать в налоговую как в бумажном, если численность работников не превышает 25 человек, так и электронном формате, при условии, если численность 25 и более сотрудников, какие либо флеш и диско носители исключаются. Еще один момент. Из справки исключена обязанность ставить на ней печать, «М.П.» убрано.

Также законодатели предусмотрели порядок аннулирования ошибочно предоставленных сведений по справкам 2-НДФЛ. К примеру, на одного и того же сотрудника были направлены две идентичные справки или иные ошибки, выявленные самой компанией. Чтобы привести в соответствие данные нужно составить аннулирующую справку, заполнив в ней лишь раздел 1 и 2. Номер корректировки в этом случае будет стоять «99». В полях номер справки и дата нужно будет проставить ранее отправленные сведения: см. разъяснения ФНС №ЕД-4-3/1224.

Важные уточнения

Новая форма

Новая форма 2-НДФЛ действует не очень давно, с 2020 года. Ранее действующая форма содержала обязательный реквизит «М.П.». В связи с этим вопрос о том, ставить или нет печать фирмы на бланке, является очень актуальным.

В ином случае она будет считаться непредставленной. Если же штат маленький, т.е. менее 25 человек, то компания представляет рассматриваемый отчет в бумажном виде.

Юридические лица, имеющие в своем штате нанятых сотрудников, выступают для них в роли налогового агента, перечисляя суммы удержанного НДФЛ. В этом качестве они обязаны передавать 2-НДФЛ в свою налоговую инспекцию ежегодно, по истечении календарного года. Этот же отчет передается и в том случае, если должностным лицом были обнаружены несовпадения в суммах начисленного и перечисленного 2-НДФЛ.

Кроме того, компания должна составить справку при соответствующем заявлении сотрудника, если она ему понадобилась при оформлении заявки на получение какого-либо кредита, для расчета удержаний из начисленной суммы оплаты труда либо при его увольнении.

Содержание и подача

При оформлении 2-НДФЛ в 2020 году необходимо руководствоваться Приказом ФНС России № ММВ-7-11/485@ от 30.10.2015г.

В соответствии с данным распоряжением в форме должны быть указаны следующие данные:

- Информация о налоговом агенте, т.е. об организации, в которой трудится сотрудник. Здесь указываются ее наименование и основные реквизиты.

- Информация о физическом лице, т.е. о сотруднике, который подал заявление о представлении справки. В данном пункте указываются его личные данные, ИНН, паспортные данные, место проживания.

- Информация о полученном доходе. Данный пункт представлен в виде таблицы, в которой помесячно указываются суммы дохода, на которые был начислен налог на доходы физических лиц по определенной ставке, а также, если были, указываются суммы произведенных вычетов с присвоенным им кодом.

- Информация о кодах и суммах произведенных налоговых вычетах в соответствии с законодательством.

- Общие по справке суммы доходов, вычетов, удержанных налогов.

Справка заверяется руководителем или уполномоченным лицом.

В налоговую инспекцию 2-НДФЛ необходимо передать до 3 апреля 2020 года. В случае неудержания налога справка подается до 28 февраля. Если компания обязана использовать электронный документооборот, то справки подаются в электронном виде с помощью специализированных систем. При этом отчетность считается представленной, если должностным лицом налоговой инспекции в компанию передан протокол о том, что справка оформлена корректно и недостатков не выявлено.

При представлении отчетов в бумажной форме они сдаются сотрудником фирмы. Заполнены документы могут быть, как и с помощью компьютера, так и от руки.

Если 2-НДФЛ оформляется по просьбе сотрудника, то она должна быть ему передана не позднее трехдневного срока после подачи заявления.

Образец заполнения формы 2-НДФЛ

Как правильно заверить

Как уже было указано выше, печать на справке 2-НДФЛ — это необязательный реквизит, для которого даже не предусмотрено места. Однако, дополнительная информация, не предусмотренная законодательством, но указанная в документе, ошибкой не является. В связи с этим организация самостоятельно может принять решение о проставлении печати на 2-НДФЛ.

Условия для организации

Должностному лицу компании, ответственному за оформление справок 2-НДФЛ, следует помнить о следующих нюансах:

- При оформлении отчета 2-НДФЛ по требованию сотрудника, в том числе бывшего, он должен написать заявление о том, что ему требуется новая справка с указанием количества экземпляров. При этом указывать причину, по которой необходим документ не требуется.

- Сотрудникам должен выдаваться только оригинал справки.

- Работодатель не имеет права устанавливать плату за оформление данной справки, независимо от необходимого количества экземпляров. Эта услуга должна оказываться только безвозмездно. Если у сотрудника требуют оплату, то ему необходимо обратиться в суд, который гарантированно примет решение в его пользу.

- Справка по закону оформляется в трехдневный срок. Если он нарушается, то к организации может быть применена административная ответственность.

На какие документы ставится гербовая печать учреждения

- письма гарантийного характера на выполнение работ определенного рода либо получение услуг;

- всевозможные поручения (пенсионные, платежные, банковские, платежные);

- разные заявления, связанные с аккредитивами, отказами от акцепта и т.п.;

- доверенности (для осуществления процедуры получения товаро-материальных ценностей).

На рынке услуг по изготовлению печатей наша компания уже более 18 лет. Вся наша деятельность основывается на оказании только услуг высокого уровня. В работе мы не пытались найти легких путей, противоречащих законодательным требованиям. Все это в комплексе было вознаграждено со стороны наших постоянных и многочисленных клиентов, которые доверяют нам и качеству изготавливаемой продукции.

Кто сдаёт отчет РСВ-1?

Гос. орган на основании ФЗ № 212 обязал заполнять и предоставлять документ следующим юридическим и физическим лицам:

- Коммерсантам, которые имеют в своем штате наёмных работников.

- Физическим лицам, которые хоть и не являются ИП, но заключили договор любого характера с другим человеком.

- Все организации и фирмы вне зависимости от режима налогообложения.

В форме 4-ФСС отражают не только расчет по страховым взносам на случай травматизма, но и данные о пособиях при несчастных случаях, медосмотрах сотрудников и специальной оценке рабочих мест.

Отчет предоставляется в электронном или бумажном виде.

Отчет на бумажном носителе вправе предоставлять только организации (в т. ч. созданные, реорганизованные), у которых среднесписочная численность физических лиц за предшествующий год не превысила 25 человек.

Приведем некоторые особенности заполнения бланка на бумажном носителе:

- При отсутствии показателей в полях проставляются прочерки.

- Стоимостные показатели указываются в рублях с копейками.

- На всех листах обязательно должны присутствовать регистрационный код и код подчиненности. Сквозная нумерация должна быть только на заполненных страницах.

- Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства. Ошибочное значение перечеркивается, вписывается правильное значение, заверяется подписью и печатью с указанием даты исправления.

Организации, находящиеся на территории субъектов РФ и участвующие в пилотном проекте, форму 4-ФСС заполняют с учетом требований, изложенных в приложении к Приказу ФСС РФ от 28.03.2017 № 114.

Бланк о заработке и правила его формирования утверждены в октябре 2020 года. Данными нормами не предусмотрена необходимость ставить печать организации на отчет. Это связано с тем, что с 7.04.2015 года в компаниях со статусом открытых акционерных обществ и акционерных обществ наличие штампа не является обязательным, поэтому на бланке его нет за исключением некоторых оговоренных нормативным актом случаев.

Кроме того, важно при заполнении сумм дохода и НДФЛ соблюдение следующих требований:

- Если предприятие отказалось от печати, ее нигде не ставят;

- если штамп будет в наличии на фирме, его следует использовать в обязательном порядке только в тех формах, в которых нужна печать согласно нормам законодательства.

Правила оформления подразумевают только подпись руководителя или ответственного исполнителя, который назначен по приказу.

Для этого необходимо кроме расшифровки фамилии в новой форме указать шифр:

- цифру 1 указывают, если сведения подписывает руководитель;

- для подписи ответственного сотрудника следует указать, кроме расшифровки фамилии, цифру 2. А также необходимо заполнить данные о документе, на основании которого действует представитель.

Изначально, согласно официальным разъяснениям по правильному заполнению такого важного документа, ставить подпись на 2-НДФЛ для сдачи в ИФНС был полномочен только сам налоговый агент. В большинстве случаев это руководитель компании, а также непосредственно сам индивидуальный предприниматель

Отчетность 2-НДФЛ в 2018 году

Отчетность 2 НДФЛ — справка, в которой работодатель сообщает в налоговую инспекцию о доходах физических лиц. Документ подается налоговыми агентами, то есть ИП и руководителями предприятий, которые регулярно выплачивают персоналу заработную плату.

Сдача 2 НДФЛ в 2018 году осуществляется работодателями в органы ФНС по месту регистрации.

Согласно последним изменениям крупнейшие налогоплательщики могут представлять справки только в территориальную инспекцию по месту учета головной компании и обособленных подразделений. Ранее юридические лица могли сдавать документы в те отделения, где организация была зарегистрирована как крупнейший налогоплательщик.

Согласно правилам заполнения формы 2 НДФЛ в справке отражается любой доход сотрудников, включая прибыль в денежной и натуральной форме, наличные и безналичные выплаты. Отчетный период за год начинается 1 января и закачивается 31 декабря.

Если за весь отчетный год выплаты в пользу нанятого персонала, заключившего трудовой договор, не осуществлялись, то формировать справку не требуется. При этом работодателю потребуется уведомить фискальную службу, направив письмо в свободной форме.

В какие сроки нужно сдать справку 2 НДФЛ

Справки 2-НДФЛ можно разделить на 2 разновидности в зависимости от перечисления налога на доход специалиста. Сдача отчетности 2 НДФЛ с разными признаками осуществляется в разные сроки.

Справка 2-НДФЛ с признаком 1

Если подоходный налог с заработной платы переводится в пользу бюджета, то справка получает признак 1. Подать документ в контролирующие структуры потребуется до 3 апреля. В 2018 году предусматривается перенос последнего дня срока сдачи документов, поскольку 1 апреля приходится на выходной день.

Справка 2-НДФЛ с признаком 2

В ряде случаев работодатели не вправе совершать удержание налога. Это происходит при оплате заработка в натуральной форме, возникновении материальной выгоды, передаче подарков третьим лицам.

При невозможности удержать налог работодатель уведомляет ФНС по месту учета о сумме налога, который не может быть перечислен. Далее гражданин самостоятельно перечисляет НДФЛ и подает соответствующую декларацию. В этом случае справка 2-НДФЛ имеет признак 2. Налоговый агент может представить такой документ в инспекцию до 1 марта.

Наказание за нарушение сроков

Если налогоплательщики пропускают регламентированные законом сроки для подачи отчетности, совершают ошибки и неточности при формировании документов, их привлекают к юридической ответственности. Просрочка, отказ от подачи документации, направление неполных или искаженных сведений карается административным штрафом в размере 100-300 рублей.

Согласно ст. 126.1 НК РФ указание в справке 2-НДФЛ недостоверных сведений (ошибки в вычислениях, персональных данных, кодах доходов и вычетов) является основанием для назначения штрафа в сумме 500 рублей. Санкция налагается за каждый представленный документ, содержащий неточную информацию.

Способы подачи справок в налоговые органы

Налоговые агенты, в том числе индивидуальные предприниматели и юридические лица с работниками, могут направлять справки в адрес фискальных органов на бумажных и электронных носителях. С начала 2016 года действует нормативное правило, в соответствии с которым сдача 2 НДФЛ налогоплательщиками, которые перечислили доход в пользу 25 работников и более, должна совершаться электронно.

Сведения со справками не могут храниться на флешках, дисках, дискетах. Работодатели должны направлять отчетность в рамках электронного документооборота.

Если у частного предпринимателя или в компании работает менее 25 сотрудников, то форма 2-НДФЛ может заполняться и подаваться в контролирующие службы в бумажном варианте.

С сайта: http://nalogypro.ru/nalogovaya-otchetnost/ndfl/2-ndfl.html

Зачем нужны справки 2-НДФЛ

Для налоговой инспекции

Представление справок по форме 2-НДФЛ налоговыми агентами по налогу физлиц — обязанность, закрепленная в Налоговом кодексе РФ. Как правило, налоговыми агентами являются работодатели, организации и ИП, выплачивающие зарплату работникам.

Налоговым агентом также может быть и заказчик услуг, заключивший ГПД с физлицом. Еще один пример — аренда имущества у физлица.

Налоговым агентом является источник дохода физлица. Исключение — если физлицо получило доход по договору купли-продажи. В этом случае физлицо уплачивает и отчитывается по НДФЛ самостоятельно.

Как заполнить справку 2-НДФЛ для сдачи отчетности за 2020 г., подробно расписано в готовом решении «КонсультантПлюс». Еще больше актуальной информации вы получите, если оформите пробный бесплатный доступ к К+.

Подпишитесь на рассылку

Для работника

Случаи, когда человеку требуется подтвердить свой доход, перечислены на рисунке: Кредитные организации часто разрешают подтверждать доходы с помощью документа, выданного самим банком. Но если все доходы получены у работодателя, то удобно запросить справку 2-НДФЛ нового образца.

Кредитные организации часто разрешают подтверждать доходы с помощью документа, выданного самим банком. Но если все доходы получены у работодателя, то удобно запросить справку 2-НДФЛ нового образца.

Иногда человек получает доход, который не облагается НДФЛ. Например, женщины получают пособие по беременности, а потом — по уходу за ребенком. В этом случае допустимо не выдавать справки, заполненные нулями, так как в 2-НДФЛ отражаются лишь облагаемые доходы. Как правило, достаточно документа в свободной форме с перечислением сумм дохода.

В случае заполнения формы 3-НФДЛ через личный кабинет налогоплательщика для возврата налога справку 2-НДФЛ можно не получать, так как все данные из справки уже переданы налоговым агентом (до 1 марта) в инспекцию, а потому будут заполнены автоматически.

Как получить справку о доходах через портал «Госуслуги», читайте в статье.