Упрощенная бухгалтерская отчетность для малых предприятий за 2020 год

Содержание:

- Правила заполнения бухгалтерского баланса для УСН в 2020–2021 гг.

- Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

- Строка 142 «Отложенные налоговые обязательства»

- Услуги бухгалтера для ООО

- Как составить бухгалтерский баланс при УСН?

- Отчеты организаций

- Учетная политика и план счетов для УСН

- Критерии отнесения предприятий к категории малого бизнеса

- Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

- Формы, в которых возможно формирование бухгалтерского баланса

- Отчетность для малых предприятий за 2020 год: есть ли изменения

- Кассовый метод при УСН

Правила заполнения бухгалтерского баланса для УСН в 2020–2021 гг.

В активе упрощенного баланса укрупненно, без детализации, отражаются:

- Материальные внеоборотные активы, включающие в себя:

- основные средства (счет 01 за вычетом амортизации, накопленной на счете 02);

- имущество, предоставляемое за плату во временное пользование (счет 03 за вычетом амортизации, накопленной на счете 02);

- оборудование к установке (счет 07);

- капитальные вложения (счет 08, кроме вложений в НМА и НИОКР);

- авансы, связанные со строительством ОС (счет 60) (см. письмо Минфина РФ от 24.01.2011 № 07-02-18/01).

- Нематериальные, финансовые и другие внеоборотные активы, в которые входят:

- НМА (счет 04 за вычетом амортизации, накопленной на счете 05);

- долгосрочные финвложения (счет 58 за вычетом резерва под их обесценение, сформированного на счете 59);

- вложения в НМА и НИОКР (субсчета 08-5, 08-8) и др.

- Запасы, состоящие:

- из сырья и материалов (счет 10);

- незавершенного производства (дебетовые остатки по счетам учета затрат 20, 21, 23 и др.);

- товаров (счет 41);

- готовой продукции (счет 43).

Как организации перейти на учет запасов по ФСБУ 5/2019, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

- Денежные средства и денежные эквиваленты, в том числе:

- остатки по кассе, расчетному, валютному, специальным счетам (счета 50, 51, 52, 55-3);

- переводы в пути (счет 57).

- Финансовые и другие оборотные активы, складывающиеся:

- из краткосрочных финансовых вложений (счет 58 за вычетом резерва под обесценение, сформированного на счете 59);

- дебетовых остатков по счетам учета расчетов (60, 62, 68, 69, 70, 76 и др.)

Пассив включает такие строки, как:

- Капитал и резервы. Это уставный, добавочный, резервный капитал и нераспределенная прибыль или непокрытый убыток (счета 80, 82, 83, 84).

- Долгосрочные заемные средства (со сроком погашения свыше 12 месяцев — счет 67).

- Другие долгосрочные обязательства (кредитовые остатки по счетам 60, 62, 68, 69, 76 (в части долгосрочной кредиторской задолженности).

- Краткосрочные заемные средства (со сроком погашения менее 12 месяцев — счет 66).

- Кредиторская задолженность (кредитовые остатки по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76 (в части краткосрочной «кредиторки»).

- Другие краткосрочные обязательства.

Так же как и в обычном балансе, в сокращенном приводятся сведения за 3 года: отчетный, предыдущий и предшествующий предыдущему. То есть в балансе за 2020 год нужно показать остатки на 31.12.2020, 31.12.2019 и 31.12.2018.

Как известно, строки баланса закодированы. Их коды содержатся в приложении № 4 к приказу № 66н. Упрощенный баланс содержит укрупненные показатели, включающие несколько показателей (без детализации), поэтому код строки в нем нужно указывать по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

Обратите внимание, подписывает баланс только руководитель организации, подпись главбуха на нем не требуется

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Налогоплательщики сдают:

- обычный отчет на 3 страницах с многочисленными приложениями;

- или упрощенный на 2 страницах с пояснениями при необходимости (например, для уточнения степени существенности показателей и прочих уточнений).

В зависимости от видов деятельности организации и используемых счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то рекомендуется использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Строка 142 «Отложенные налоговые обязательства»

Для учета таких обязательств служит счет 77 «Отложенные налоговые обязательства». В строке 142 формы № 2 покажите оборот по кредиту этого счета за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 превысит дебетовый, то показатель строки 142 «Отложенные налоговые активы» будет отрицательным. Его нужно вписать в форму № 2 в круглых скобках. При расчете чистой прибыли он будет учитываться со знаком «минус».

Если же за отчетный период сумма отложенных налоговых обязательств станет меньше, то сумму уменьшения укажите по строке 142 формы № 2 без скобок. При расчете чистой прибыли ее учитывают со знаком «плюс».

Если за отчетный период кредитовые и дебетовые обороты по счету 77 равны, то в строке 142 «Отложенные налоговые обязательства» формы № 2 нужно поставить прочерк.

Строка 200 «Постоянные налоговые обязательства (активы)»

Многие затраты фирмы не уменьшают облагаемую прибыль. Например рекламные, представительские и командировочные расходы сверх норм, установленных Налоговым кодексом.

В бухгалтерском учете таких ограничений нет. Все эти затраты включают в расходы фирмы полностью. Поэтому на практике очень часто складывается ситуация, когда фирма потратила средства и признала их расходами в бухгалтерском учете, но уменьшить на их сумму налогооблагаемую прибыль не может.

В результате налог на прибыль, рассчитанный по данным налогового учета, будет больше, нежели по данным бухгалтерского учета. Сумма такого превышения и называется постоянным налоговым обязательством.

Эту сумму укажите в форме № 2 по строке 200.

Рассчитать ее можно по формуле:

Постоянные налоговые обязательства = Постоянные разницы x 24%.

Величину постоянной разницы определяют так:

Сумма данного вида расходов, признанная в бухучете – Сумма данного вида расходов, признанная в налоговом учете = Постоянная разница.

Сумму постоянной разницы отразите на том счете, где ведется учет актива или обязательства, по которому она возникла.

Услуги бухгалтера для ООО

Подведем итоги. Бухгалтерское обслуживание ООО обязательно на всех налоговых режимах и даже при отсутствии реальной деятельности компании. Вести бухгалтерию может сам руководитель, штатный специалист или специализированная аутсорсинговая компания. Стоимость бухгалтерских услуг для ООО будет зависеть от объема работы: количества хозяйственных операций, сложности выбранного режима, численности работников, способа ведения учета.

Для наших пользователей, желающих самостоятельно вести бухгалтерию ООО, мы хотим предложить онлайн-программу 1С Предприниматель. Это абсолютно новый инструмент для повышения эффективности бизнеса, который позволяет:

- вести полноценный бухгалтерский и налоговый учет;

- проводить расчеты с контрагентами;

- выставлять и оплачивать счета и платежные поручения;

- рассчитывать любые выплаты работникам;

- сохранять все документы ООО в единой базе;

- анализировать продажи, доходы и расходы;

- выбирать минимально возможную налоговую нагрузку и др.

Как составить бухгалтерский баланс при УСН?

О том, как составить бухгалтерский баланс без применения двойной записи на счетах бухгалтерского учета, контролирующие органы «деликатно» умалчивают. Но такую возможность допускает даже Конституционный суд (п. 3.2 определения КС РФ от 13.06.2006 № 319-О). Как же действовать на практике?

Нужно исходить из того, что баланс характеризует финансовое положение компании, которое определяется соотношением ее активов и обязательств. Активы и обязательства — обобщенные объекты бухгалтерского учета, названные в Законе 402-ФЗ (ст. 5). Критерии их признания представлены в Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

Активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг (п. B3.1.2 (b) МСФО (IFRS) 9 «Финансовые инструменты»). К этому нужно добавить, что малые предприятия не освобождены от обязанности организации и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни (п. 1 ст. 9 Закона 402-ФЗ). Такой контроль подразумевает, что руководство компании контролирует (приносим извинения за «тавтологию») состав активов и обязательств компании на каждую дату. Для этого необходимо как минимум вести управленческий учет соответствующих объектов.

Обычно говорят, что в отсутствие сформированных показателей на счетах бухгалтерского учета баланс составляют путем инвентаризации. И действительно: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона 402-ФЗ). Так что инвентаризацию можно выполнить и в условиях применения простой записи. Тогда инвентаризационная комиссия составит реестры объектов по группам, в частности: основные средства, незавершенное производство, материалы, заемные средства (долгосрочные или краткосрочные), кредиторская задолженность (по расчетам, не связанным с кредитами и займами).

Но подчеркнем: инвентаризационный способ составления баланса правомерен лишь в условиях налаженной системы внутреннего контроля.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по стоимости сырья и материалов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 3. По состоянию на 31 декабря 2014 г. ООО «Нарцисс» суммарная стоимость активов составляет 490 тыс. руб., обязательств — 380 тыс. руб. По строке баланса «Капитал и резервы» нужно указать разность этих показателей — 110 тыс. руб. (490 – 380). Инвентаризация этой строки не производится, она формируется расчетным путем.

Отчеты организаций

Большая часть юридических лиц, применяющих упрощенный режим налогообложения, имеют статус ООО — общество с ограниченной ответственностью. Для организаций обязательными являются итоговая бухгалтерская, налоговая и статистическая отчетность, ежемесячные и квартальные формы, отчеты во внебюджетные фонды.

Актуальная таблица и сроки сдачи отчетности ООО на УСН в 2021 году (годовые формы).

|

Куда сдавать |

Наименование формы |

Бланк |

Периодичность сдачи |

Сроки сдачи годовой отчетности за 2020 год при УСН |

|---|---|---|---|---|

|

ФНС |

Декларация по УСНО | Ежегодно | До 31.03.2021 | |

| Бухгалтерский баланс и приложения | Ежегодно | До 31.03.2021 | ||

| Справка 2-НДФЛ | Ежегодно | До 01.03.2021 | ||

| ПФР | СЗВ-СТАЖ | Ежегодно | До 01.03.2021 |

ВАЖНО!

Хозяйствующие субъекты обязаны отчитываться в территориальные органы статистики. Для организаций на УСН состав форм утверждает Росстат

Узнавайте, какие формы необходимо сдавать вашей компании, на . Потребуется только ИНН.

Помимо годовых, организации на упрощенке обязаны сдавать квартальный отчет в налоговую: для ООО обязательны РСВ и 6-НДФЛ. Кроме того, ежеквартально подаются отчетные документы в ФСС, ПФР и Росстат. Перечень форм для статистики отличается для каждого респондента по отраслевому признаку и выборке ведомства, а вот отчетность во внебюджетные фонды едина для всех организаций.

Ежеквартальная таблица отчетов ООО на УСН в 2021 году — в ФНС, ФСС, ПФР.

| Куда сдавать | Наименование формы | Бланк | Периодичность сдачи | Сроки сдачи |

|---|---|---|---|---|

| ФНС | Расчет 6-НДФЛ | Ежеквартально | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| Единый расчет по страховым взносам | Ежеквартально | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

||

| ФСС | 4-ФСС | Ежеквартально | На бумаге:

Электронно:

|

|

|

ПФ РФ |

СЗВ-М | Ежемесячно | До 15 числа месяца, следующего за отчетным | |

| СЗВ-ТД | Ежемесячно, но только при условии кадровых передвижений в отчетном месяце | До 15 числа месяца, следующего за отчетным |

Приведем общий перечень, какие отчеты сдает ООО на УСН в 2020 году с работниками, в таблице (за 2020 год и в 2021 году).

| Контролирующий орган | Отчетная форма |

|---|---|

| ФНС | Декларация по УСН |

| 6-НДФЛ | |

| 2-НДФЛ | |

| ЕРСВ | |

| ПФР | СЗВ-СТАЖ |

| СЗВ-М | |

| СЗВ-ТД | |

| ФСС | 4-ФСС |

| Подтверждение вида деятельности (ООО — до 15.04.2021) |

Налоговый кодекс регламентирует, какую отчетность сдает ООО на УСН без работников за 2020 год и в течение 2021, — отсутствие служащих не освобождает организацию от обязанности предоставлять отчетность, предписанную выбранным режимом. То есть организации на упрощенной системе налогообложения подают и обязательную налоговую отчетность, и отчеты во внебюджетные фонды и Росстат, и итоговые бухгалтерские формы. Для таких компаний допускается сдача бухгалтерских отчетов в упрощенном виде.

Полная таблица отчетности при УСН в 2021 году для ООО по календарю бухгалтера на 2021 год (для организаций без работников).

| Куда сдавать | Что сдавать | В какие сроки отчитаться |

|---|---|---|

| ФНС | Декларация УСН | До 31.03.2021 |

| Бухгалтерская отчетность | До 31.03.2021 | |

| ЕРСВ (нулевой или со сведениями об учредителе) | 01.02.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 30.07.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 31.01.2022 |

|

| 6-НДФЛ | 01.03.2021 (за 2020 год)

30.04.2021 (за 1 квартал 2021) 02.08.2021 (за 2 квартал 2021) 01.11.2021 (за 3 квартал 2021) 01.03.2022 (за 2021 год) |

|

| ПФР | СЗВ-СТАЖ | До 01.03.2021 |

| СЗВ-М | Ежемесячно до 15 числа месяца, следующего за отчетным | |

| ФСС | 4-ФСС | На бумаге:

Электронно:

|

| Подтверждение основного вида деятельности | До 15.04.2021 | |

| Росстат | По выборке Росстата | По срокам, установленным Росстатом |

Учетная политика и план счетов для УСН

Учетная политика при УСН – это такой же серьезный и подробный документ, какой составляется любой организацией, работающей на ОСНО.

Выбранный способ бухгалтерского учета и особенности его ведения обязательно закрепляются в приказе по учетной политике.

Наряду с организационно-техническими моментами бухучета в тексте приказа должен быть отражен выбор:

- форм регистров бухгалтерского учета;

- бухгалтерских счетов, используемых для учета (рабочий план счетов);

- форм первичных учетных документов;

Рекомендации по оформлению первичных документов см. в материале «Первичный документ: требования к форме и последствия ее нарушения».

- форм бухотчетности;

- способов хранения первички;

- правил документооборота;

- применения или неприменения ПБУ;

- границ между основными средствами и малоценным имуществом;

- создания резервов или отказа от них;

- возможности или невозможности учета убытков прошлых лет.

Формы упрощенных регистров бухучета необходимо привести в качестве приложений к приказу. Для варианта полного упрощенного бухучета они в целом будут сходны с оборотно-сальдовыми ведомостями, применяемыми при ОСНО, но могут объединять информацию по близким счетам учета и требуют формирования в дополнение к ним сводной шахматной ведомости. Рекомендованные Минфином России формы упрощенных регистров бухучета можно увидеть в приложениях к протоколу ИПБ РФ от 25.04.2013 № 4/13 и приказу Минфина России от 21.12.1998 № 64н.

Объединение данных по бухгалтерским счетам базируется на сокращенном плане счетов бухучета, в котором допускается уменьшение количества используемых счетов за счет их укрупнения. Можно, например, объединить счета учета ТМЦ (07, 10, 14, 15, 16) на счете 10, счета учета затрат (20, 23, 25, 26, 28, 29) на счете 20, счета учета безналичных денежных средств (51, 52, 55, 57) на счете 51, счета расчетов с контрагентами ( 73, 75, 76, 79) на счете 76. Решение о том, как будут объединены счета, должно быть отражено в учетной политике. Рабочий план счетов – обязательное приложение к тексту приказа.

В связи с предоставленным СМП правом формирования бухгалтерской отчетности в сокращенном варианте (только в составе двух форм) и по укрупненным показателям (с меньшим количеством строк в формах), необходимо закрепить это право в учетной политике.

Об отчетности СМП читайте в статье «Упрощенная отчетность малого бизнеса».

Особое внимание следует уделить вопросам хранения первичных учетных документов, которые могут понадобиться даже тем фирмам на упрощенке, которые ведут бухучет при УСН 6% (доходы), в случае изменения системы налогообложения. Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения

Бухучет при УСН должен быть организован так, чтобы при необходимости возврата на ОСНО или перехода с УСН «доходы» на УСН «доходы минус расходы» можно было с минимальным количеством трудозатрат восстановить аналитику по учетным данным в соответствии с требованиями соответствующей системы налогообложения.

О том, что еще должен содержать приказ по учетной политике, читайте в материале «Форма приказа об утверждении учетной политики».

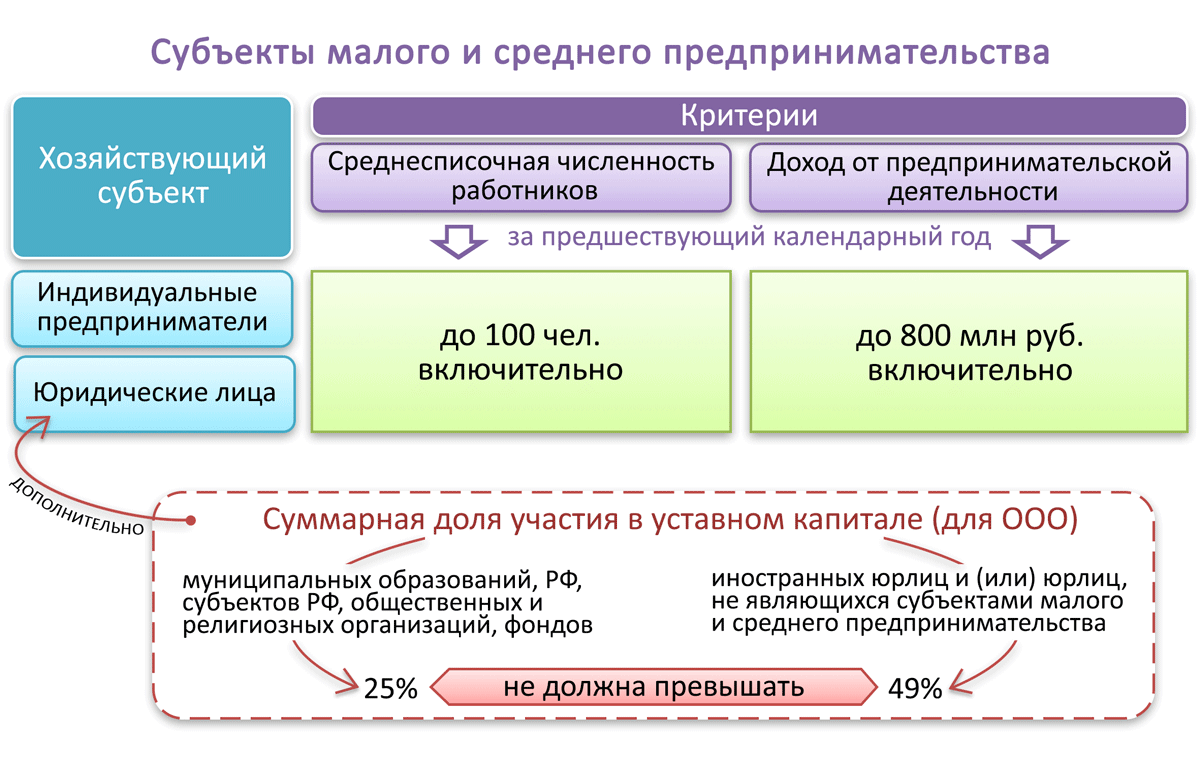

Критерии отнесения предприятий к категории малого бизнеса

Условия отнесения предприятий к категории малого бизнеса установлены ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ:

1. 25% предельно допустимая доля участия в уставном капитале организации:

- РФ, субъекта или муниципального образования РФ;

- общественных и религиозных организаций или объединений;

- благотворительных или иных фондов.

Исключение составляют активы инвестиционных фондов.

2. Общая доля участия иностранного капитала и одного или нескольких юридических лиц, не являющихся субъектами малого бизнеса, не должна превышать 49%. Исключения составляют:

- хозяйствующие субъекты, применяющие или внедряющие результаты интеллектуальной деятельности (программы ЭВМ, баз данных, полезные модели, промышленные образцы, селекционные достижения, ноу-хау), права на которые принадлежат учредителям, являющимся бюджетными или автономными учреждениями:

- научными учреждениями;

- образовательными организациями высшего профессионального образования;

юридические лица, участники которых относятся к организациям, получающим государственную поддержку инновационной деятельности согласно перечню Правительства РФ в формах, установленных законом «О науке и государственной научной политике» от 23.08.1996 № 127-ФЗ.

3. Среднесписочная численность работников — не более 100 человек за предшествующий календарный год.

4. Доход от реализации не превышает 800 млн руб. без НДС за предшествующий календарный год (п. 1 постановления Правительства от 04.04.2016 № 265).

Какие организации вправе применять упрощенные способы ведения бухгалтерского учета и какие это способы, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

О том, что отличает бухучет, организуемый на предприятиях, относимых к малым, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Как ИП вести бухгалтерию самостоятельно: пошаговая инструкция

Сегодня существует множество программ и онлайн-сервисов для ведения бухгалтерии. Почему бы не попробовать справиться собственными силами? Это особенно актуально для начинающих предпринимателей, не имеющих возможности привлекать бухгалтера в штат или отдавать бухучет на аутсорсинг.

Что необходимо для самостоятельного ведения бухгалтерии? Безусловно, нюансы зависят от выбранного налогового режима, однако можно сформулировать общий алгоритм действий:

Выберите налоговый режим. Для этого нужно примерно прикинуть возможные доходы и расходы, а также подумать о гипотетических партнерах. Если это крупные компании, работающие с НДС, выбирайте ОСНО. В противном случае можно остановиться на УСН. Здесь все обычно зависит от накрутки на товары и услуги — при минимальной прибыли со сделки, как правило, выгоднее получается применять режим «Доходы минус расходы». Однако УСН «Доходы» для многих удобнее — меньше бумажной волокиты, так как расходы не требуется подтверждать.

Изучите законодательство

Обратите внимание на сроки и формы сдачи отчетности, порядок уплаты налогов и взносов. Ответы на вопросы можно найти в бесплатной интернет-версии КонсультантПлюс.

Напишите учетную политику

Обычно там указывается следующее: какой бухучет будет использоваться (традиционный или упрощенный), методы налогового учета, порядок составления и оформления документов и подобные вещи. Лучше всего дополнить учетную политику приложениями — например, рабочим план счетов (при необходимости), типовыми формами первичных документов и т. д. Логично, что при осуществлении деятельности будет необходимо руководствоваться выбранной политикой.

Решите вопрос с работниками. Определитесь, есть ли в планах кого-либо нанимать. Стоит понимать, что финансовый и налоговый учет гораздо проще при отсутствии сотрудников. С появлением статуса работодателя возникнет и необходимость кадрового учета.

Следите за документооборотом. Не откладывайте на завтра оформление бумаг — отражайте хозяйственные операции по факту их совершения. Каким образом? Используйте специальные программы и сервисы. И помните, что нет документов — нет сделки. При проверке налоговая не поверит на слово, какими бы честными глазами вы ни смотрели. Любая операция в классическом бухучете отражается по принципу двойной записи — по дебету одного счета и кредиту другого.

Заключите договоры с партнерами. Удобно, когда есть договорные обязательства — зачастую тогда оформление документов существенно упрощается. Подпишите договоры с оператором связи, транспортными компаниями, почтой… Сделайте цифровую подпись, и сдавайте отчетность в электронном виде.

Анализируйте финансовую отчетность. Результат бухучета можно увидеть в балансе и отчете о прибылях и убытках

Для начинающих ИП особенно важно обращать внимание на кредиторскую и дебиторскую задолженности. Если первая существенно превышает вторую, суммированную с денежными средствами, есть повод начать беспокоиться

Но и полное отсутствие кредиторки не гарантирует, что дела идут прекрасно. Возможно, не используются шансы масштабировать бизнес за счет привлечения кредитных средств.

Статья в тему: Что такое краудфандинг + 10 площадок для привлечения средств на развитие бизнеса

Важно! Если вы планируете вести бухгалтерию сами, но не уверены в своих силах, пройдите небольшое обучение. Необязательно лезть в дебри и осваивать институтскую программу, достаточно понять принципы бухучета: что такое активные и пассивные счета, двойная запись, как отражать операции и составлять баланс

Современные программы, конечно, сделают многое за вас, однако во избежание ошибок нужно быть в теме и держать руку на пульсе.

Сегодня есть все возможности для обучения бухгалтерии — книги, онлайн-сервисы, курсы

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Отчетность для малых предприятий за 2020 год: есть ли изменения

|

Кто может вести упрощенный учет |

Закон, регулирующий деятельность субъекта |

|

Малые предприятия |

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

|

НКО |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

|

Компании, действующие в рамках проекта «Сколково» |

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

|

Обязателен ли отчет для бухупрощенцев? |

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) |

Особенности упрощенного отчета |

|

|

Бухгалтерская отчетность |

|||

|

Баланс |

Да |

Да |

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

|

Отчет о финансовых результатах |

Да |

Да |

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

|

Приложения |

|||

|

Отчет об изменениях капитала |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о движении денежных средств |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о целевом использовании средств |

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях |

Да |

Нет разбивки по видам взносов, нет подробной детализации расходов |

|

Пояснения к отчетности |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

В июне 2019 года в бланки полных и упрощенных отчетов были внесены корректировки. Теперь вместо:

- млн. руб. используйте тыс.руб. Единица измерения в миллионах упразднена.

- ОКВЭД применяйте ОКВЭД2.

Подробнее об изменениях читайте здесь.

В форму КНД 0710096 правки вносились в машиночитаемую форму (письмо ФНС от 25.11.2019 № ВД-4-1/24013@).

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Кассовый метод при УСН

Следующий шаг на пути к упрощенному учету — применение кассового метода признания доходов и расходов. Он разрешен малым предприятиям, за исключением эмитентов публично размещаемых ценных бумаг. Такие компании могут признавать выручку по мере поступления денежных средств от покупателей (заказчиков), а расходы — после осуществления погашения задолженности (п. 12 ПБУ 9/99 «Доходы организации», п. 18 ПБУ 10/99 «Расходы организации»).

Обратите внимание: речь идет исключительно об элементах отчета о финансовых результатах. А формирование активов и признание обязательств ведется в общеустановленном порядке (по методу начисления)

Так что кассовый подход влияния на баланс не оказывает.

Для «упрощенцев» этот вариант учетной политики привлекателен тем, что приближает отчет о финансовых результатах к форме налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Отличие в том, что перечень расходов при «упрощенке» носит закрытый характер (п. 1 ст. 346.16 НК РФ). Кроме того, основные средства и нематериальные активы в бухгалтерском учете амортизируются, а в налоговом списываются на протяжении календарного года (п. 3 ст. 346.16 НК РФ). Наконец, в бухучете не нормируются рекламные расходы.

Разумеется, сопоставлять отчет с декларацией имеет смысл компаниям, объектом налогообложения у которых являются «доходы, уменьшенные на величину расходов». На практике перейти от декларации к отчету о финансовых результатах они смогут путем корректировок. Их можно зафиксировать в справке бухгалтера.

И если ваша компания определяет доходы и расходы в бухгалтерском учете кассовым методом, то чистая прибыль за отчетный период тоже будет «кассовой» (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 2. ООО «Нарцисс» находится на «упрощенке» с объектом налогообложения «доходы, уменьшенные на величину расходов» и оказывает юридические услуги. В учетной политике по бухгалтерскому учету установлено, что «Нарцисс» применяет кассовый метод признания доходов и расходов. Налоговая база по единому налогу за 2014 год (по данным Книги учета доходов и расходов) составила 50 000 рублей. При этом в расходах не учтены затраты на информационные услуги в сумме 3 000 руб. (Письмо Минфина России от 16.04.2014 № 03-07-11/17285), но в расходы включены затраты на приобретение ноутбука стоимостью 60 000 руб.

Расходы для целей бухучета нужно скорректировать так:

- Увеличить на стоимость информационных услуг (+ 3 000 руб.).

- Уменьшить на стоимость приобретения основного средства (– 60 000 руб.).

- Увеличить на сумму амортизации основного средства (предположим, она составила 5 000 руб. = 60 000 руб.: 60 мес. х 5 мес.).

В итоге чистая прибыль в бухгалтерском учете окажется равной 102 000 руб. (50 000 – 3 000 + 60 000 – 5 000).

Учтите, что кассовый метод применяется исключительно к доходам и расходам, которые отражаются в отчете о финансовых результатах. Активы и обязательства формируются в общеустановленном порядке.