Особенности бухгалтерского учета на малых предприятиях

Содержание:

- Особенности учетной политики при УСН

- Необходимость ведения бухучета и учетная политика

- Оценка основных средств по цене поставщика

- Бухучет ООО на УСН в 2016 году: учетная политика и план счетов

- Упрощенная бухгалтерская (финансовая) отчетность

- Как составить бухгалтерский баланс при УСН?

- Учет доходов

- Календарь бухгалтера для ИП

- Особенности ведения бухгалтерии ИП на упрощенке

- Бухгалтерская отчетность при упрощенном учете

- Актив упрощенного баланса

- Перечень ПБУ, которые организация вправе не применять

Особенности учетной политики при УСН

Если предприниматель применяет упрощенную систему налогообложения, то он уплачивает:

- Налог в размере 6% с доходов или 15% с доходов за минусом расходов.

- Взносы на пенсионное обеспечение.

- Отчисления на медицинское страхование.

- Взносы, связанные с обеспечением социальных гарантий.

Если расходы компании составляют менее 60% доходов, то из таких объектов налогообложения, которые предусмотрены для УСН, ей выгоднее перейти на бухгалтерский учет при УСН 6% (доходы) в 2020 году. Следует отметить, что у этого налогового режима (УСН 6%) существует несколько преимуществ. При расчете величины уплачиваемого налога необходима только сумма поступлений и платежи, которые способны уменьшить начисленный к уплате налог

Но в этом случае бухгалтерскому учету расходов необходимо уделять особое внимание, так как налоговики проверяют их особенно дотошно

А переход на бухучет при УСН «доходы» подразумевает уплату единого налога со своих доходов, который заменяет налог на прибыль, НДС и налог на имущество, но это не отменяет необходимость уплаты транспортного налога, земельного налога и торгового сбора. Такие налоги зависят от наличия транспортных средств и земли, на которой ведется деятельность. Если подразумеваются наличие импортных операций, то отчисляется НДС.

Необходимость ведения бухучета и учетная политика

Основные положения о правилах ведения бухгалтерского учета содержатся в Федеральном законе от 06.12.2011 г. № 402-ФЗ “О бухгалтерском учете” (в ред. от 28.12.2013 г., с изм. и доп.). Согласно этому 402-ФЗ, вести бухучет обязан любой экономический субъект, если этим законом не установлено иное.

Согласно Федеральному закону “О развитии малого и среднего предпринимательства в Российской Федерации” и другим нормативным актам, ИП может использовать упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Выбирая, какие упрощенные способы применять для ведения бухучета, ИП должен исходить из требования ч.1 статьи 13 Федерального закона “О бухгалтерском учете” – бухгалтерская отчетность должна обеспечивать достоверное представление о финансовом положении и движении денежных средств.

Учетная политика должна предусматривать рациональное ведение бухучета.

ИП, формируя учетную политику, может предусмотреть ведение бухучета по простой системе (без применения двойной записи, без плана счетов), принять упрощенную систему регистров (упрощенную форму) бухучета или решить вести бухучет без использования регистров бухучета (согласно ПБУ 1/2008 “Учетная политика организации”, утвержденному приказом Минфина России от 06.10.2008 г. № 106н).

Простая форма учета (без регистров) означает фиксацию хозяйственных операций только в Книге (журнале) учета фактов хозяйственной деятельности. Ведение этой книги позволяет, при необходимости, определить наличие имущества и денежных средств у ИП на определенную дату и составить бухгалтерскую отчетность, т.е. решить задачи бухучета.

Бухучет могут не вести индивидуальные предприниматели, ведущие учет объектов и показателей, характеризующих определенный вид предпринимательской деятельности (согласно Федеральному закону «О бухгалтерском учете», ст. 6, часть 2).

Оценка основных средств по цене поставщика

Затраты, в общем случае включаемые в первоначальную стоимость объекта ОС, перечислены в п. 8 ПБУ 6/01 «Учет основных средств»:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу), а также суммы, уплачиваемые за доставку объекта и приведение его в состояние, пригодное для использования;

- суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам;

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств;

- таможенные пошлины и таможенные сборы;

- невозмещаемые налоги, государственная пошлина, уплачиваемые в связи с приобретением объекта основных средств;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств;

- иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств.

Но «малышам» предоставлена возможность определять «усеченную» первоначальную стоимость объектов (аналогично тому, как делается в отношении МПЗ). Иными словами, малые предприятия и НКО могут оценивать объекты ОС (п. 8.1 ПБУ 6/01):

- при их приобретении за плату – по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

- при их сооружении (изготовлении) – в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

При этом иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

Применение данного упрощенного способа ведения бухгалтерского учета сопровождается следующими записями:

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Оприходование приобретенных (сооруженных, изготовленных) ОС в размере цены поставщика (подрядчика) |

08 «Вложения во внеоборотные активы» |

60 «Расчеты с поставщиками и подрядчиками» |

|

Списание других затрат, непосредственно связанных с приобретением МПЗ, сооружением и изготовлением объекта ОС, в периоде, в котором они были понесены |

20 «Основное производство» (другие счета учета затрат на производство – при использовании таковых) |

Счета учета расчетов с контрагентами, персоналом по оплате труда, др. |

Бухучет ООО на УСН в 2016 году: учетная политика и план счетов

Выбор метода и способа осуществления бухгалтерского учета, а также особенности отражения данных по финансово-хозяйственной деятельности компании закрепляются в распорядительных документах по учетной политике. При упрощенной системе выплаты налоговых обязательств учетная политика должна вестись также серьезно и подробно, как и на общем режиме.

В содержании распорядительного документа об учетной политике должны быть отражены данные о:

- формах и типах регистров, используемых в бухучете;

- выборе бухгалтерских счетов, которые применяет компания в ходе ведения документации (как правило, составляется рабочий план счетов);

- принятых и используемых видах первичных и учетных документов;

- формах и типах бухгалтерской отчетности на фирме;

- методах хранения первичных документов;

- правилах и рекомендациях касательно документооборота в компании;

- перечне применяемых ПБУ;

- разграничении основных средств компании и имуществом, признаваемым малоценным;

- наличии резервов в компании или отказе от их создания;

- применении учета убыточной деятельности за прошедшие периоды или невозможности ведения такого учета.

К распорядительному документу об учетной политике потребуется приложить формы упрощенных регистров бухучета и плана счетов. Если выбран полноценный способ ведения учета, как на общем режиме, регистры будут похожи по форме на оборотно-сальдовую ведомость. Однако компании на УСН могут объединить данные по сходным счетам (например, счета расчетов с контрагентами 60, 62, 71, 75, 76 и 79 могут быть объединены на счете 76). Тогда в качестве дополнения используются сводные шахматные ведомости. Информация об объединении счетов должна быть включена в учетную политику компании.

Упрощенная бухгалтерская (финансовая) отчетность

Правила составления упрощенной бухгалтерской (финансовой) отчетности субъектами малого предпринимательства утверждены приказом Минфина России

«О формах бухгалтерской отчетности организаций» (далее —

).

Согласно

указанные экономические субъекты формируют бухгалтерскую отчетность по следующей упрощенной системе:

а) в бухгалтерский баланс и отчет о финансовых результатах включаются показатели только по группам статей (без детализации показателей по статьям);

б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

При этом организации — субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в объеме форм и по правилам, которые установлены для коммерческих организаций, не являющихся субъектами малого предпринимательства.

Субъекты малого предпринимательства, применяющие упрощенную систему налогообложения, до 1 января 2013 года были освобождены от обязанностей вести бухгалтерский учет в полном объеме и составлять бухгалтерскую отчетность. В соответствии с

с 1 января 2013 года они обязаны это делать наравне с организациями на общей системе налогообложения. Однако при составлении бухгалтерской (финансовой) отчетности за 2013 год они могут не приводить в бухгалтерском балансе данные по состоянию «На 31 декабря 2011 г.», а в отчете о финансовых результатах — данные «За январь-декабрь 2012 г.».

Бухгалтерский баланс субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризирующих его финансовое положение.

В заголовочной части указывается:

- отчетная дата, по состоянию на которую составляется бухгалтерский баланс;

- полное наименование организации, код по ОКПО;

- идентификационный номер организации в качестве налогоплательщика;

- наименование основного вида экономической деятельности и его код по ОКВЭД;

- наименование организационно-правовой формы и формы собственности и их коды по ОКОПФ и ОКФС;

- единица измерения, в которой представлены данные в бухгалтерском балансе;

- местонахождение (адрес) организации.

Показатели, характеризирующие финансовое положение субъекта малого предпринимательства, приводятся в виде таблицы, в которой указывается:

- наименование укрупненного показателя бухгалтерского баланса;

- данные на 31 декабря отчетного дата, предыдущего года и года, предшествующего предыдущему. При составлении бухгалтерского баланса за 2013 год указываются данные «На 31 декабря 2013 г.», «На 31 декабря 2012 г.» и «На 31 декабря 2011 г.» (если субъект малого предпринимательства зарегистрирован до 30 сентября 2011 года).

В бухгалтерском балансе, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код». В ней указывается код строки согласно

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

Актив включает следующие показатели:

- Материальные внеоборотные активы;

- Нематериальные, финансовые и иные внеоборотные активы;

- Запасы;

- Денежные средства и денежные эквиваленты;

- Финансовые и другие оборотные активы.

Пассив включает следующие показатели:

- Капитал и резервы;

- Долгосрочные заемные средства;

- Другие долгосрочные обязательства;

- Краткосрочные заемные средства;

- Кредиторская задолженность;

- Другие краткосрочные обязательства.

Отчет о финансовых результатах субъекта малого предпринимательства состоит из заголовочной части и показателей, характеризующих финансовые результаты его деятельности.

Заголовочная часть заполняется по тем же правилам, что и в бухгалтерском балансе.

В таблице с показателями указывается:

- наименование показателя;

- данные за отчетный период и за аналогичный период прошлого года. При составлении отчета о финансовых результатах за 2013 г. указываются данные «За январь-декабрь 2013 г.» и «За январь-декабрь 2012 г.».

В отчете о финансовых результатах, представляемом в орган государственной статистики и налоговый орган, после графы «Наименование показателя» расположена графа «Код».

В ней указывается код строки согласно

к приказу Минфина России

.

Для укрупненных показателей приводится код строки для показателя, имеющего наибольший удельный вес в составе укрупненного показателя.

В отчете приводятся следующие показатели:

Как составить бухгалтерский баланс при УСН?

О том, как составить бухгалтерский баланс без применения двойной записи на счетах бухгалтерского учета, контролирующие органы «деликатно» умалчивают. Но такую возможность допускает даже Конституционный суд (п. 3.2 определения КС РФ от 13.06.2006 № 319-О). Как же действовать на практике?

Нужно исходить из того, что баланс характеризует финансовое положение компании, которое определяется соотношением ее активов и обязательств. Активы и обязательства — обобщенные объекты бухгалтерского учета, названные в Законе 402-ФЗ (ст. 5). Критерии их признания представлены в Концепции бухгалтерского учета в рыночной экономике России (одобр. Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ РФ 29.12.1997).

Активы и обязательства, возникающие в результате твердых соглашений на покупку или продажу товаров или услуг, обычно не признаются до тех пор, пока хотя бы одна из сторон не совершит такие действия согласно договору. Например, предприятие, получившее твердый заказ, обычно не признает актив (а предприятие, сделавшее заказ, не признает обязательство) в момент заключения соглашения; вместо этого оно откладывает признание до момента отгрузки, поставки заказанных товаров или оказания услуг (п. B3.1.2 (b) МСФО (IFRS) 9 «Финансовые инструменты»). К этому нужно добавить, что малые предприятия не освобождены от обязанности организации и осуществления внутреннего контроля за совершаемыми фактами хозяйственной жизни (п. 1 ст. 9 Закона 402-ФЗ). Такой контроль подразумевает, что руководство компании контролирует (приносим извинения за «тавтологию») состав активов и обязательств компании на каждую дату. Для этого необходимо как минимум вести управленческий учет соответствующих объектов.

Обычно говорят, что в отсутствие сформированных показателей на счетах бухгалтерского учета баланс составляют путем инвентаризации. И действительно: при инвентаризации выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (п. 2 ст. 11 Закона 402-ФЗ). Так что инвентаризацию можно выполнить и в условиях применения простой записи. Тогда инвентаризационная комиссия составит реестры объектов по группам, в частности: основные средства, незавершенное производство, материалы, заемные средства (долгосрочные или краткосрочные), кредиторская задолженность (по расчетам, не связанным с кредитами и займами).

Но подчеркнем: инвентаризационный способ составления баланса правомерен лишь в условиях налаженной системы внутреннего контроля.

Незавершенное производство в массовом и серийном производстве может отражаться в балансе по стоимости сырья и материалов (п. 64 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Пример 3. По состоянию на 31 декабря 2014 г. ООО «Нарцисс» суммарная стоимость активов составляет 490 тыс. руб., обязательств — 380 тыс. руб. По строке баланса «Капитал и резервы» нужно указать разность этих показателей — 110 тыс. руб. (490 – 380). Инвентаризация этой строки не производится, она формируется расчетным путем.

Учет доходов

В силу п. 12 ПБУ 9/99 «Доходы организации» организациям, относящимся к категории малых предприятий, предоставлена возможность учитывать выручку:

- по мере поступления денежных средств от покупателя (заказчика);

- независимо от перехода права собственности.

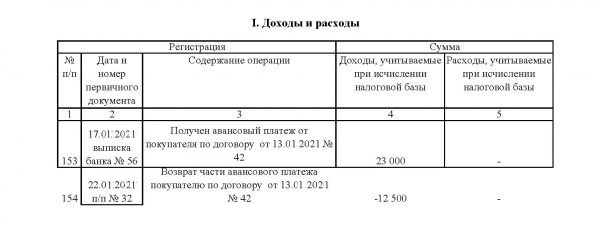

Поясним, как это работает на практике. При кассовом методе доходы отражаются в бухгалтерском учете в момент погашения задолженности. То есть доходы от реализации признаются в учете только в момент поступления денежных средств в их оплату либо погашения задолженности иным способом (например, при взаимозачете, передаче отступного). Признание дохода отражается записью по дебету 51 (50) в корреспонденции со счетом 90 (91).

В то же время, независимо от применяемого метода признания доходов, организация должна соблюдать общие принципы, установленные бухгалтерскими стандартами. (Напомним: с 19.07.2017 действующие на территории РФ 24 ПБУ, утвержденные в период с 01.10.1998 по 01.01.2013, признаны федеральными стандартами (Федеральный закон от 18.07.2017 N 160-ФЗ «О внесении изменений в Федеральный закон «О бухгалтерском учете»). Их полный перечень приведен в Информационном сообщении Минфина России от 26.07.2017 N ИС-учет-8.) К примеру, согласно п. 3 ПБУ 9/99 к доходам для целей бухгалтерского учета не относятся поступления в порядке предварительной оплаты (то есть авансы). Получение аванса организация должна отразить в учете как увеличение активов с использованием записи по дебету 51 (50) в корреспонденции со счетом 62 (76).

Итак, при применении кассового метода в бухгалтерском учете выручка от реализации признается при выполнении условий признания дохода, перечисленных в п. 12 ПБУ 9/99, но только после поступления денежных средств от контрагентов организации (или погашения их задолженности иным способом). В связи с этим в учете организации фактически будет отсутствовать дебиторская задолженность (поэтому для обобщения информации, касающейся расчетов с контрагентами, организации, по всей видимости, придется вести отдельные регистры). Причем полученные суммы авансов не формируют бухгалтерские доходы. Доходы признаются в момент реализации и отражаются записью по дебету 62 (76) в корреспонденции со счетом 90-1.

В налоговом учете доходом в силу п. 1 ст. 346.17 НК РФ, напротив, признается любое поступление денежных средств на расчетный счет, связанное с реализацией товаров, работ, услуг, в том числе суммы предварительной оплаты (авансы). Если впоследствии реализации в счет полученного аванса не произойдет, организация должна возвратить сумму предоплаты контрагенту и, соответственно, скорректировать доходы. Как видим, в данном случае заведомо возникают расхождения между бухгалтерским кассовым методом и налоговым, применяемым при признании доходов при УСНО.

Прочие доходы отражаются в учете только на дату получения денежных средств, но после наступления момента, оговоренного в п. 10.1 — 10.6 ПБУ 9/99.

Календарь бухгалтера для ИП

Если ИП для контроля своей деятельности пользуется интернет-бухгалтерией, то для него не будет новостью существование электронного автоматического календаря, предлагаемого онлайн-сервисами. Календарь бухгалтера содержит федеральный перечень налогов и отчётов. Он служит напоминанием обо всех необходимых выплатах и взносах в течение года. Однако даже работа с онлайн-бухгалтерами не освобождает от необходимости ведения собственного календаря.

Составленный собственноручно график платежей и сдачи отчётности поможет избежать ряда проблем (он будет под рукой даже в случае каких-либо сбоев в программах)

Календарь бухгалтера состоит из 4 частей:

- Календарь бухгалтера по установленным календарным датам.

- Календарь событий (срок представления отчётности или перечисления платежа рассчитывается в зависимости от наступления определённого события).

- Тематический календарь.

- Правила переноса сроков платежей.

Календарь будет отличаться в зависимости от налогового режима. Однако в нём должны отражаться даты сдачи отчётности и уплаты взносов.

Таблица: даты сдачи отчётности в разных системах налогообложения

| Наименование системы налогообложения и вида отчётности | Когда сдаётся |

| Декларация на упрощённой системе | Направляется в налоговые органы по завершении календарного года. Срок сдачи для ИП — до 30 апреля года, следующего за отчётным. Для УСН «доходы» и УСН «доходы минус расходы» предусмотрена одна и та же форма декларации, но в каждом из этих случаев заполняется свой раздел. Если деятельность не велась, то необходимо представить нулевую декларацию (с нулевыми показателями в отчёте). За несдачу подобного отчёта предусмотрен штраф в размере 1 тыс. руб. При закрытии ИП декларация подаётся за неполный год (т. е. до момента закрытия ИП). |

| Декларации на общей системе | На ОСНО предполагаются следующие виды отчётности:

|

| Декларация на «вменёнке» | Подаётся каждый квартал. Срок сдачи — не позднее 20 числа месяца, следующего за окончанием квартала. На «вменёнке» не важны фактические доходы и расходы. Налог к уплате есть всегда, когда есть физические показатели деятельности. Нулевой отчётности в данной системе не бывает. Если деятельность убыточна и ИП решил её приостановить, тогда необходимо сняться с учёта как плательщик ЕНВД. |

| Декларация на патенте | На данной системе декларация не предусмотрена. На ПСН предприниматели обязаны вести только книгу учёта доходов и расходов. |

| Декларации при совмещении режимов налогообложения | В данном случае следует сдавать каждый из отчётов. |

Помимо сдачи отчётности, ИП должны уплачивать страховые взносы в налоговую инспекцию.

В обязанности каждого предпринимателя вменена уплата страховых взносов

Взносы делятся на два вида:

- за сотрудников (если есть хоть один трудоустроенный);

- «за себя».

За работников взносы уплачиваются ежемесячно не позднее 15 числа следующего месяца.

Если последний день срока уплаты совпал с выходным или праздничным днём, срок передвигается на ближайший к нему следующий рабочий день

Взносы «за себя» бывают следующими:

- взносы на ОПС (пенсионное страхование);

- взносы на ОМС (медицинское страхование).

Для ИП, которые получили за год более 300 тыс. р. дохода, помимо фиксированного взноса, нужно уплатить 1% взноса дополнительного (он начисляется на доход, превышающий отмеченную сумму). Срок уплаты такого взноса — до 1 апреля следующего года.

Особенности ведения бухгалтерии ИП на упрощенке

Индивидуальным предпринимателям повезло больше юридических лиц: им вести бухгалтерию необязательно. Для них существует выбор среди бесплатных программ для ведения бухгалтерского учета у ИП на УСН. ФЗ № 402-ФЗ освобождает ИП и от бухгалтерской отчетности. Впрочем, при желании учитывать факты хозяйственной деятельности допускается использовать любые удобные правила, их соответствие законодательству никто не проверяет.

Для ИП обязателен только налоговый учет. К нему относятся первичные учетные документы, такие как кассовые, книга учета доходов (или доходов и расходов), налоговые декларации. Помимо этого, необходимо отчитываться в ФНС по страховым взносам (если есть наемные сотрудники).

Бухгалтерская отчетность при упрощенном учете

При любом варианте ведения упрощенного бухгалтерского учета организация обязана сдавать бухгалтерскую отчетность.

Малые предприятия могут сдавать только две формы: баланс и отчет о финансовых результатах в сокращенном формате (п. 6, 6.1 и приложение 5 к приказу Минфина от 02.07.2010 № 66н).

Также представители малого бизнеса могут не раскрывать в бухгалтерской отчетности некоторые виды информации, обязательные для большинства средних и крупных компаний:

- Информацию о связанных сторонах — юридических и физических лицах, которые могут оказывать влияние на компанию, либо сами находятся под ее влиянием (п. 3 ПБУ 11/2008).

- Информацию по сегментам, т.е. по отдельным подразделениям (п. 2 ПБУ 12/2010).

- Информацию по прекращаемой деятельности — о тех направлениях работы, от которых организация планирует отказаться (п. 3.1 ПБУ 16/02).

Однако здесь следует исходить из того же принципа, что и при ведении учета в целом. Отчетность должна давать пользователям возможность получить полное представление о финансовом состоянии бизнеса.

В случаях, когда сокращенного формата отчетов для этого недостаточно, малое предприятие должно использовать формы и порядок раскрытия информации, предусмотренные для крупных компаний.

Актив упрощенного баланса

В строке «Материальные внеоборотные активы» отображают остаточную стоимость основных средств, а также незавершенных капитальных инвестиций в основные средства.

Строка «Нематериальные, финансовые и другие внеоборотные активы» содержит сумму остатков по счетам учета различных исследовательских разработок, патентов, объектов авторского права, отложенных налоговых активов, депозитов, а также других вложений в те или иные материальные ценности и другие необоротные активы.

В строке «Запасы» указывают сумму остатков по счетам учета товаров, сырья и материалов, незавершенного производства, запасных частей, ГСМ и т.д.

Строка «Денежные средства и денежные эквиваленты» предназначена для внесения остатков по счетам учета денег в кассе, на банковском счете предприятия на спецсчетах, а также на валютных счетах. Кроме того, здесь указывают денежные средства, лежащие на депозитных счетах до востребования, а также краткосрочные финансовые инвестиции.

В строке «Финансовые и другие оборотные активы» вписываются все остальные активы, которые нельзя включить в состав денежных средств их эквивалентов или запасов. Это дебиторская задолженность за товары и услуги, входящий НДС, инвестиции со сроком погашения до 12 месяцев и т.п.

Затем заполняют пассив таким образом, чтобы сумма всех строк пассива равнялась сумме всех строк актива.

Перечень ПБУ, которые организация вправе не применять

Организация вправе отказаться от применения отдельных ПБУ:

| Наименование ПБУ | Норма ПБУ | От чего освобождается организация |

| 1 | 2 | 3 |

| ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» | Пункт 3 | Может не отражать оценочные обязательства, условные обязательства и условные активы в бухгалтерском учете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.) |

| ПБУ 2/2008 «Учет договоров строительного подряда» | Пункт 2.1 | Может признавать доходы и расходы по договору строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99 |

| ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» | Пункт 2 | Может отражать в бухгалтерском учете и бухгалтерской отчетности только суммы налога на прибыль отчетного периода без отражения сумм, способных оказать влияние на величину налога на прибыль последующих периодов. То есть можно не учитывать постоянные и отложенные налоговые активы и обязательства. |

| ПБУ 16/02 «Информация по прекращаемой деятельности» | Пункт 3.1 | Может не формировать и не раскрывать информацию о прекращаемой деятельности. |

| ПБУ 11/2008 «Информация о связанных сторонах» | Пункт 3 | Может не формировать и не раскрывать информацию о связанных сторонах. |

| ПБУ 12/2010 «Информация по сегментам» | Пункт 2 | Может не формировать информацию по сегментам и не раскрывать ее в отчетности. |

При этом следует учитывать, что резерв по сомнительным долгам организации создавать все равно необходимо, поскольку это требование установлено не ПБУ 8/2010, а п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н.