Книга учета доходов и расходов для ип или ооо на усн, псн или есхн

Содержание:

- Общие требования к заполнению КУДиР

- Как вносить данные в книгу учета доходов и расходов

- Правила ведения журнала учета доходов и расходов

- Полезные программы для заполнения КУДиР

- Книга учета доходов и расходов: форма

- ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВЕДЕНИЯ КНИГИ УЧЕТА ДОХОДОВ НА ПАТЕНТЕ

- Что это такое

- Форма и где скачать бланк excel бесплатно

- Форма и где excel бесплатно

- Общие правила ведения и заполнения КУДиР

- Программа «ИП УСН»

- Изменения в книге доходов и расходов с 2021 года и применяемых в 2021

- Как правильно заполнить и ее образец

- Условно-бесплатная программа «Сибус»

- Основные требования заполнения КУДИР

- Программа для ведения книги доходов и расходов при УСН

- Как заполнить при УСН и ее образец

- Настроим любые отчеты, даже если их нет в 1С

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

Как вносить данные в книгу учета доходов и расходов

Рассмотрим правила заполнения документа для разных систем налогообложения.

Как заполнять КУДиР на УСН «Доходы»

Предприниматели и ООО на УСН 6% заполняют Книгу так:

- Первый лист, где в соответствующих полях указываются год, дата начала заполнения и реквизиты предпринимателя или ООО, система налогообложения, номер банковского счета.

- Раздел I заполняют, если были доходы за указанный период. В соответствующих ячейках указывают реквизиты первичного документа, сумму поступивших средств. Расходы в этой системе налогообложения не учитываются при исчислении взносов в бюджет, поэтому их тоже записывают в колонку «Доходы», но со знаком минус. Доходы, полученные за один день, можно объединить и указать как выручка из кассы.

- Разделы III и IV не заполняются.

- Разделы IV и V отражают взносы в ПФР. Они записываются только после перечисления средств в бюджет.

- Раздел V. Здесь указываются только те суммы, на которые по закону можно снизить налог при выбранной системе налогообложения.

Рассмотрим пример ведения Книги при УСН «Доходы»:

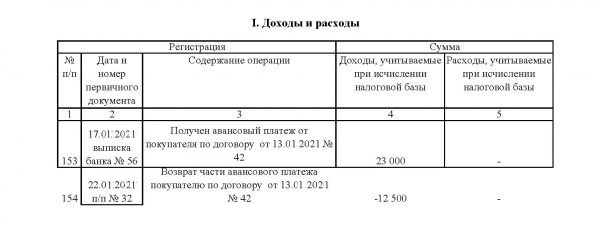

ИП Николаев С. В. применяет УСН со ставкой налогообложения 6%. Работает без наемных сотрудников с начала 2021 года. В январе 2021 года он заключил контракт на предоставление услуг другому предпринимателю. В результате на расчетный счет поступили средства:

- 25 января 2021 года 30 000 рублей по платежному поручению № 2;

- 6 июля 2021 года 25 000 рублей по платежному поручению № 6;

- 10 октября 2021 года 35 000 рублей по платежному поручению № 1.

11 октября 2021 года часть денег (5 000 рублей) за некачественно выполненные услуги предпринимателю пришлось вернуть.

Необходимые материалы для своей работы ИП закупил на сумму 18 000 рублей (15 января 2021 года). Записи в Книге будут выглядеть так:

Как заполнить Книгу на УСН «Доходы минус расходы»

Вносить данные в КУДиР при применении УСН 15% нужно очень внимательно, особенно относительно расходов, поскольку они снижают налогооблагаемую базу. Также нужно хранить всю «первичку», относящуюся к расходам — при проверке ФНС обязательно запросит подтверждение указанных сведений.

Заполнять Книгу нужно так:

- Первый лист с указанием данных предприятия, даты начала ведения учета, СНО и года, за который ведется реестр операций.

- Раздел I. Доходы и расходы записывают в разных столбцах, каждую операцию отдельно (выручку из кассы за один день можно объединять). Обязательно указывать номера первичных документов и дату их составления.

- Раздел II. Заполняется, только если за год были расходы на покупку или создание основных средств.

- Раздел III. Заполняется, если за год были убытки, в соответствии с законом уменьшающие налогооблагаемую базу.

- Раздел IV и V не заполняются.

Рассмотрим пример ведения КУДиР при УСН «Доходы минус расходы»:

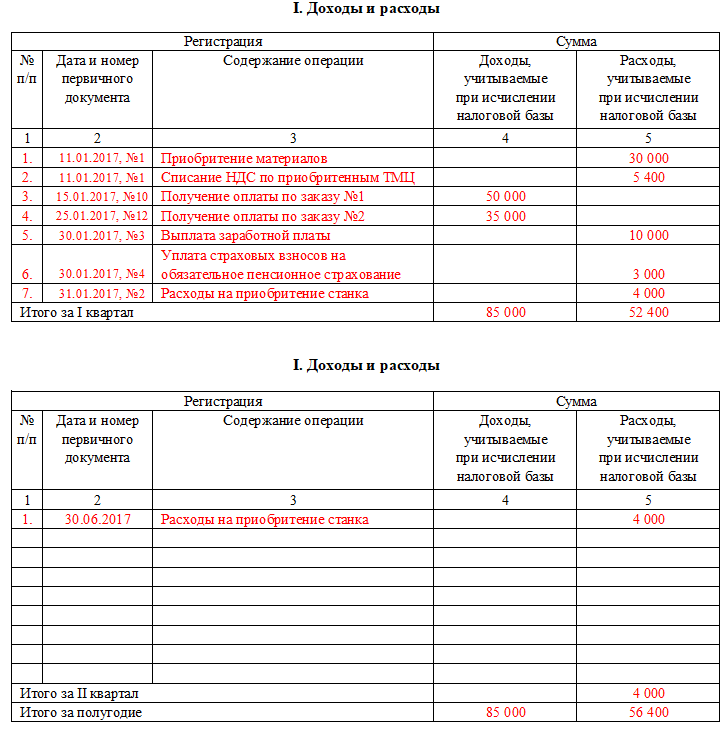

ИП Сергеев П. О. применяет «упрощенку» со ставкой налогообложения 15%. Работает без наемных сотрудников с начала 2021 года. В феврале 2021 года ИП заключил контракт на поставку своей продукции, на его расчетный счет покупатель будет перечислять ежеквартально 200 000 рублей.

Для изготовления своей продукции ИП Сергеев закупал сырье на сумму 35 000 рублей (20 января 2021 года) и 75 000 рублей (20 июля 2021 года).

В конце 2021 года ИП перечислил обязательные взносы в бюджет — 43 000 рублей в Пенсионный фонд и 9 000 рублей на обязательное медицинское страхование (29 декабря 2021 года и 30 декабря 2021 года соответственно).

Записи будут выглядеть так:

Как заполнить документ для ИП на ПСН

Предприниматели на патенте указывают только полученные доходы, чтобы отслеживать как соблюдается доходный лимит (до 60 миллионов рублей/год).

Заполняется КУДиР так:

- Титульный лист — основные сведения о предприятии, указание применяемой ПСН, дата начала реестра и год.

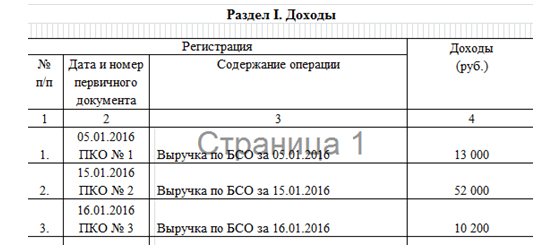

- Раздел I. Последовательно записываются доходы с обязательным указанием номера и даты составления соответствующего документа (чек, договор, другое)

В конце выручка суммируется и значение записывается в ячейку «Итого за год».

Как заполнить Книгу предпринимателю на ОСНО

Для ИП на общей системе данный документ и по форме, и по правилам ведения кардинально отличается от этого варианта для «упрощенцев». Во-первых, обязательно понадобится зарегистрировать документ в налоговой инспекции перед началом ведения учета, если реестр ведется в бумажном варианте. Во-вторых, здесь детально отражаются все финансовые операции, поскольку это напрямую влияет на размер взносов за прошедший период.

Чаще всего Книга на общей системе ведется в электронном варианте в одной из бухгалтерских программ, где некоторые позиции рассчитываются автоматически, исходя из первичных данных. КУДиР для ИП на ОСНО содержит 6 разделов. Сведения в ячейки заносятся в соответствии со спецификой работы предприятия.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты. Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета

Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Квартальный отчет

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

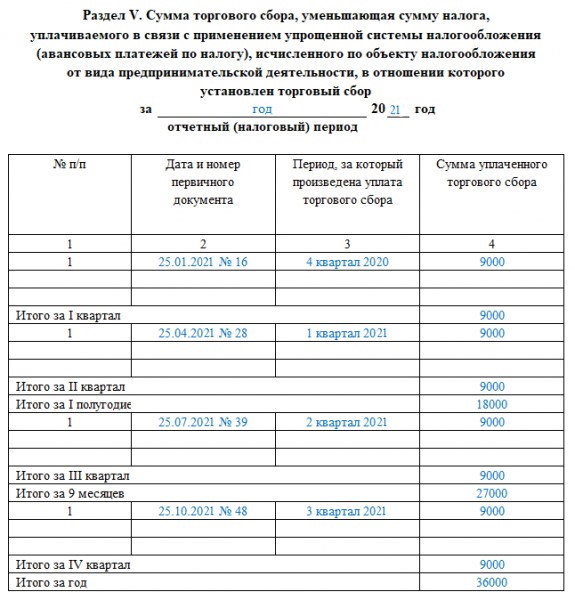

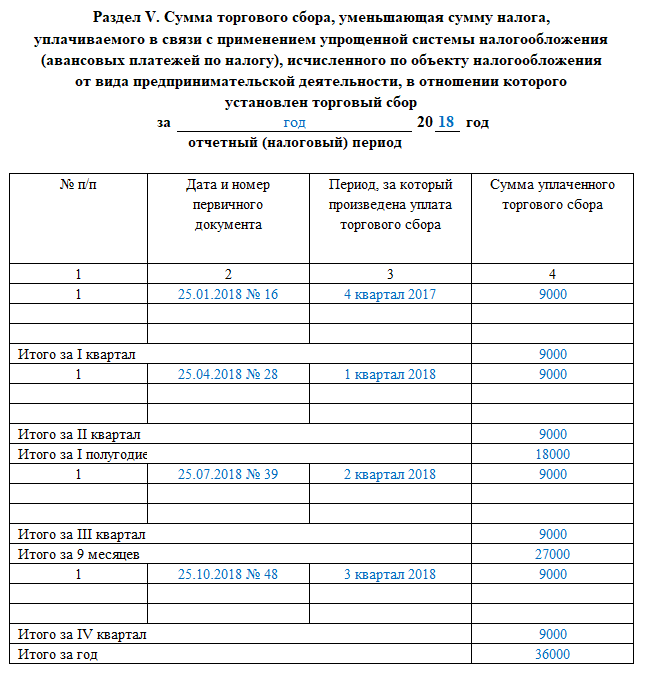

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. Новый журнал учета заводится на каждый новый патент

Новый журнал учета заводится на каждый новый патент.

Полезные программы для заполнения КУДиР

Книгу учета можно оформлять в виде бумажного либо электронного документа.

Бумажная:

- в начале налогового периода нумеруется, прошивается, заверяется печатью ИП;

- заполняется чернилами либо пастой синего или черного цвета;

- ведется без использования корректирующих жидкостей — ошибка зачеркивается одной ровной линией, снизу записываются достоверные данные, ИП заверяет исправление подписью и (при наличии) печатью.

Важно! Лицу, работающему без печати, рекомендуется посетить налоговый орган и заверить книгу его печатью. Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности

В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше

Электронная ведется с помощью ПК, ноутбука либо гаджета, на который установлено специальное ПО, созданное для ведения учета и (как правило) сдачи отчетности. В конце налогового периода КУДиР распечатывается на бумагу, прошивается, заверяется. До заверения в журнал можно вносить любые исправления в электронном режиме, после — ошибки исправляются, как указано выше.

Для оформления электронного журнала учета можно пользоваться бесплатной либо платной программой.

В качестве бесплатной программы подходит обычный Excel, но мы рекомендуем софт, упрощающий учет, нередко обладающий полезными дополнительными функциями. Самое распространенное ПО:

- «Книга доходов и расходов»;

- ИП УСН 2;

- БухСофт (упрощенная версия);

- «Мое дело».

Популярнейшие платные программы:

- «1С:Бухгалтерия»;

- «Парус-Предприятие»;

- «Контур.Эльба».

Ведение КУДиР связано со знанием особенностей своего налогового режима, правильным разделением операций на подлежащие внесению в учетный журнал и не подлежащие, корректным оформлением первичных документов. Бизнес-субъекты, постоянно решающие сложные задачи, справляются и с учетом хозяйственных фактов, влияющих на размер налога.

*Размеры штрафов актуальны на август 2019 г.

Книга учета доходов и расходов: форма

То, что на упрощенке книгу доходов и расходов вести нужно, закреплено в ст. 346.24 НК РФ.

Существует два вида книги учета доходов и расходов: для «упрощенцев» и налогоплательщиков на патентной системе налогообложения. Обе формы утверждены приказом Минфина России от 22.10.2012 № 135н.

Этот же приказ содержит тексты инструкций по заполнению обоих видов книг. Книге учета доходов и расходов, применяемой «упрощенцами» (организациями и ИП), посвящены приложения 1 (форма книги) и 2 (порядок заполнения, далее — Порядок).

Подробно ознакомиться с правилами ведения бухучета при УСН можно в статье «Порядок ведения бухгалтерского учета при УСН».

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВЕДЕНИЯ КНИГИ УЧЕТА ДОХОДОВ НА ПАТЕНТЕ

Если ИП, применяющий патентную систему налогообложения, не ведет книгу учета доходов, к нему будет применена налоговая ответственность по статье 120 Налогового кодекса РФ. Размер штрафа для предпринимателя составит:

- 10 000 руб. – если такое нарушение было допущено в течение одного налогового периода;

- 30 000 руб. – если нарушение было допущено в течение нескольких налоговых периодов.

В связи с отменой с 2021 года ЕНВД добавлен ряд новых видов предпринимательской деятельности, доступных при работе на ПСН.

В сфере услуг:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Помимо этих видов деятельности, утвержденных на федеральном уровне, местным властям дано право на свое усмотрение позволять применять ПСН при др.видах деятельности.

ИП, осуществляющие свою деятельность в сфере общепита и розничной торговли, применявшие ЕНВД до 2021 года, смогут безболезненно перейти на ПСН с 2021 года. В НК РФ внесена поправка в части повышения “порога” площади для розничной торговли и общепита при ПСН.

Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров.

Что это такое

Книга доходов и расходов (КУДиР) используется для ведения бухгалтерии. Фактически она является бланком, в который вносятся все суммы и взносы. Открытие новой книги должно осуществляться для каждого отчетного периода, который включает в себя текущий год с 01.01 по 31.12.

Если системы налогообложения совмещаются, например, используется совокупность УСН и патента, то для каждого варианта применяется своя книга. Этот момент требуется учитывать, так как в случае отсутствия книги хотя бы по одному из вариантов налогообложения приведет к штрафам, которые имеют размер от 10000 рублей.

Такой пункт не зависит от того, кто занимается предпринимательской деятельностью – ИП или организация.

Целостность книги не должна нарушаться. Для этого разделы незаполненного типа также распечатываются и прошиваются. Любая книга должна быть в полноценном виде представлена к проверке по требованию налоговых органов и их сотрудников.

Ведется КУДиР в двух вариантах. Первым является электронный. Стоит учесть, что он должен распечатываться во второй вариант – бумажный. Это происходит в конце отчетного периода. Тогда же книга полностью прошивается, и производится нумерация страниц.

Бумажный вариант после всех операций заверяется лично предпринимателем или руководством организации. Стоит отметить, что все страницы, которые были заверены должны присутствовать. В противоположном случае налоговый орган может провести полноценную проверку всей отчетности.

Форма и где скачать бланк excel бесплатно

С 2020 года была введена и утверждена приказом Минфина №135 новая форма КУДиР. В частности:

- был введен новый раздел (№5) о торговом сборе, позволяющий уменьшить налог при УСН.

- ведение книги будет упрощено для предпринимателей, не использующих в своей деятельности наемный труд;

- отражаются только доходы самого ИП без учета иностранных контролирующих организаций.

Кроме этого, в 2020 году ИП, не использующие в своей деятельности печати и штампы, могут не заверять КУДир.

Скачать бланк excel книги доходов и расходов при УСН в 2020 году можно здесь.

При необходимости форма имеется на любом государственном портале или юридическом специализированном сайте.

Форма и где excel бесплатно

С 2021 года была введена и утверждена приказом Минфина №135 новая форма КУДиР. В частности:

- был введен новый раздел (№5) о торговом сборе, позволяющий уменьшить налог при УСН.

- ведение книги будет упрощено для предпринимателей, не использующих в своей деятельности наемный труд;

- отражаются только доходы самого ИП без учета иностранных контролирующих организаций.

Кроме этого, в 2021 году ИП, не использующие в своей деятельности печати и штампы, могут не заверять КУДир.

excel книги доходов и расходов при УСН в 2021 году можно здесь.

При необходимости форма имеется на любом государственном портале или юридическом специализированном сайте.

Общие правила ведения и заполнения КУДиР

Новую книгу заводят для каждого налогового периода, то есть каждый год. Достаточно одного экземпляра на всю организацию. Если есть обособленные подразделения на УСН, книгу по ним ведет головной офис, при этом никак не выделяя доходы и расходы подразделения из общей суммы.

КУДиР можно оформлять в бумажном или электронном виде. От этого зависит порядок заполнения.

На бумажном варианте нужно:

- заполнить титульный лист;

- сшить и пронумеровать страницы, указать общее количество страниц в конце;

- заверить КУДиР подписью ИП или руководителя организации;

- поставить печать, если она используется.

Если вносите исправления в бумажный вариант, подготовьте для них пояснения, поставьте дату корректировки и подтвердите ее подписью руководителя.

После окончания налогового периода при ведении книги в электронном варианте нужно:

- распечатать КУДиР;

- прошить и пронумеровать все страницы, указать на последнем листе общее количество;

- заверить книгу подписью руководства;

- поставить на распечатанной книге печать при ее наличии.

Электронную книгу удобно вести в специальных бухгалтерских сервисах, например, в Контур.Бухгалтерии, которая проверяет документ на соответствие правилам налогового законодательства.

Все записи о хозяйственных операциях вносятся в книгу на основании первичных документов и строго в хронологическом порядке. Регистрируйте документы о поступлении или перечислении оплаты, а также документы, подтверждающие расходы (платежные поручения, банковские выписки, кассовые и товарные чеки, квитанции, накладные, акты приема-передачи и т.п.). Все показатели указываются в полных рублях, без копеек.

Книгу формируют, даже если операций в периоде не было — тогда ее заполняют нулевыми показателями.

В ИФНС книгу сдавать не нужно, но если ее запросят налоговые инспекторы — придется предоставить. По правилам она должна храниться в течение пяти лет, а с учетом права переноса убытков в течение 10 лет рекомендуется хранить КУДиР 11 лет.

Программа «ИП УСН»

Бухгалтерская программа «ИП УСН» также абсолютно бесплатна. Она идеально подойдет для индивидуального предпринимателя на УСН (6%) без нанятых сотрудников.

В данном программном продукте предусмотрены:

- ведение кассовых и банковских операций;

- подготовка отчетов по налогам и страховым взносам;

- календарь с напоминалками о важных для учета событиях;

- ведение книги доходов и расходов и кассового журнала;

- расчет налога и страховых взносов за себя, а также расчет пени;

- справочник с полезными ссылками.

Основное преимущество данного программного обеспечения — небольшой объем. Программу вместе с базой данных можно переносить на обычном флеш-накопителе. Кроме того, ее не нужно инсталлировать и можно запустить прямо с флешки. Она работает на любой операционной системе Windows, обновляется через интернет-соединение. Можно вести сразу несколько баз, что идеально для бухгалтера, обслуживающего нескольких предпринимателей.

Изменения в книге доходов и расходов с 2021 года и применяемых в 2021

Приказом Минфина от 07.12.2016 № 227н Внесены изменения в привычный документ. Среди наиболее важных нововведений можно выделить несколько.

Изменение 1: появился новый раздел для торгового сбора

Пока данный сбор действует только на территории города Москвы. Налогоплательщики, выбравшие упрощенную систему налогообложения, имеют право уменьшить сумму единого налога на величину отчислений торгового сбора. Для этого в Книге заполяется новый пятый раздел.

Все платежи по сбору отражаются в хронологической последовательности

Важно отметить, что до 2021 года в бланке КУДИР не было возможности отражать этот сбор. Бухгалтеры должны были уменьшать на его величину сумму упрощенного налога и только потом вносить сведения в Книгу

В 2021 году необходимости в этом больше нет.

Изменение 2: печать КУДиР 2019

Начиная с 7 апреля 2015 года предприниматели, выбравшие упрощенную систему налогообложения, могут не заверять Книгу печатью, если не используют собственный штамп в работе.

Ранее бухгалтерия была обязана в конце года распечатывать весь документ и заверять его штампами и подписями. Последний раз такую операцию нужно будет сделать по итогам 2021 года.

Изменение 3: прибыль контролируемых организаций

Четвертая графа первого раздела Книги предусмотрена для отражения доходов налогоплательщика. С начала 2021 года больше не нужно вносить в документ прибыль зарубежных фирм, которые находятся под контролем у упрощенца.

КИК уплачивают налог на прибыль. Книга учета заполняется только для корректного расчета величины единого налога. Таким образом прибыль КИК не нужно включать в Книгу.

Изменение 4: ИП без работников, выбравшие объект налогообложения «доходы»

Новые правила значительно упрощают ведение Книги учета доходов и расходов для данной категории налогоплательщиков, отчисляющих страховые взносы только за себя.

В январе 2021 года в Налоговом кодексе появилась 430 статья «Страховые взносы в фиксированном размере», регулирующая вопросы начисления взносов предпринимателями, не использующими труд наемных работников. С 2021 года можно указывать в КУДИР все отчисления, связанные с обязательным страхованием.

Раньше налоговые инспекторы негативно относились к уменьшению суммы налога на упрощенке за счет взносов, уплачиваемых с прибыли, превышающей триста тысяч рублей. Появлялись проблемы в корректном заполнении документа.

Как правильно заполнить и ее образец

Образец заполнения КУДиР для ИП на УСН 6 в 2020 году поможет начинающим предпринимателям избежать проблем с уплатой налогов и административных наказаний за нарушения.

ФНС России старается максимально изучить соответствующие отчёты, и любое несоответствие может привести к проблемам.

Титульный лист

Титульный лист книги учёта, порядок процедуры составления:

- оставить нетронутым поле «ОКУД»;

- указать точную дату начала ведения документа;

- напишите настоящую фамилию, имя и отчество;

- впишите ИНН в клетки. В блаке присутствуют две строки, 1 – для организаций, 2 – для ИП;

- «ОКПО» заполняется по желанию. Его номер содержится в информационном письме от РосСтата. Также код содержится на сайте ОКПО ру;

- объектом налогообложения является не владелец или фирма, а соответствующая система. Пишите точное название, например, «доходы» или «доходы минус расходы»;

- указать адрес главного местонахождения офиса компании. Если предприниматель ведёт трудовую деятельность по месту жительства, то вписываем его данные;

- далее – расчётный счёт. Рекомендуется перепроверить. После цифр напишите название банка, выдававшего р/с.

Оформление первого раздела:

- Ставится порядковый номер события (графа-1).

- Дата записи и номер документа, подтверждающего соответствующую информацию (г-2).

- Поступление денежных средств. Указываем дату прихода и идентификационный код Z-отчёта.

- Поступление денежных средств на расчётный счёт. Дата, номер или выписка.

- По БСО (бланку строгой отчётности). Аналогично, дата и иные сведения. Если в течение одного рабочего дня имеется несколько БСО, то составляем приходно-кассовый ордер (ПКО), нумеруем его. Так же оформляем, не забываем указывать сумму. Запрещается объединять БСО за разные дни в один ПКО! Допустимо составление ордера по приходам исключительно за текущие сутки.

- Возврат оформлять со знаком «минус» (далее – сумма), номера документов (например, расторгнутый договор) и даты прикладываются.

- Графа «Расходы» оформляется в аналогичном порядке. Прикладываются кассовые или товарные чеки, поручения, ордеры и иные бумаги. Соответствующую графу заполняют исключительно объекты, относящиеся к системе налогообложения «доходы минус расходы»! Знак «минус» не ставится.

- Объекты «Доходы» пишут данные в строе Excel Здесь находится число суммы, полученной за год. «Доходы минус расходы» — 010-030, 040 и 041 (кроме отрицательных результатов расчёта).

Раздел 2, процедура оформления:

- основные средства. Сюда входят материальные блага (авто, оборудование), используемые предприятием более 1 года;

- нематериальные активы (патенты, товарные знаки), срок использования аналогичен.

Доходы минус расходы

Второй раздел заполняется только предпринимателями, использующими УСН «доход минус расход» при условии, что такие убытки за налоговый период претерпевались.

Доходы

Четвёртая часть КУДиР касается исключительно предпринимателей, ведущих конкретную деятельность согласно программе «доходы» УСН. Порядок оформления:

- внимательно изучаем таблицу, ставим дату периода;

- нумеруем событие;

- следующий столбец – дата и документ (номер);

- далее вписываем суммы по взносам;

- считаем «Итого».

Нужно ли сшивать

Предприниматели обязаны сшивать страницы книги. Это касается и бумажных документов, и электронных вариантов, которые налогоплательщик распечатает. Все страницы нумеруются, в конце указывается их количество, ставится подпись. Листы заключаются в папку.

Условно-бесплатная программа «Сибус»

Также неплохая программа для ведения учета налогоплательщиками (физическими и юридическими лицами) на УСН. Данная бесплатная программа позволяет:

- вести полный бухучет в соответствии с действующим законодательством;

- работать с первичными документами (формировать и обрабатывать их);

- формировать и выгружать (распечатывать) налоговые декларации и отчеты по страховым взносам.

Существенный недостаток программы в том, что полноценно она работает только месяц. После этого утрачиваются некоторые функции, но с сохранением всей занесенной информации. Так, становится недоступна функция работы с отчетностью. С документами и справочниками продолжать работать можно. Программа свободно обновляется даже при ограниченном режиме использования.

О правилах оформления УСН-декларации читайте в статье «Как заполнить декларацию по УСН».

Основные требования заполнения КУДИР

Заполнять книгу учёта нужно грамотно и регулярно. Существуют такие требования ее оформления:

- В Книгу нужно записывать только те операции, с которых снимается налог. Если налоговый сбор с операций не уплачивается, их не нужно туда вносить.

- Этот документ можно заполнять как на компьютере, так и на бумажном носителе.

- Каждый раз при появлении расходов и доходов нужно вовремя вносить соответствующие данные.

- Если вы решили ввести Книгу на бумажном носителе, каждую страницу нужно пронумеровать и прошнуровать, указать на последней странице количества страниц и завизировать ИП. При наличии печати на предприятии, необходимо поставить ее оттиск.

- В случае ведения КУДИР на компьютере, перед декларированием ее нужно распечатать, каждую страницу пронумеровать и завизировать подписью ИП.

- При внесении данных, указываются развернутые реквизиты по каждому из документов.

- Суммы нужно вносить с копейками.

- Все записи должны выполняться в хронологической последовательности.

- После каждого отчётного периода нужно подбивать итоги: квартал, полугодие и отчет за полный год.

- На каждый новый отчётный год нужно заводить другую КУДИР.

- Для внесения корректив в Книгу, которая ведется на бумажном носителе нужно визировать все исправления предпринимателем и рядом ставить дату их внесения.

Во время проверки налоговикам не важны небольшие погрешности в формальном заполнении. Самое главное, чтобы в Книгу были внесены все сведения по операциям, от которых зависит расчёт налоговой базы.

Данные которые нужно учитывать при заполнении КУДИР

На правильное ведение налогового учёта влиять такие моменты:

- Если товар отправлен, но деньги еще не перечислены на счёт ИП отображать их как прибыль в Книге учёта не нужно.

- Не является доходом предоплата за продукцию или услуги до тех пор, пока ИП не получит всю сумму.

- В КУДИР нужно отображать минусовые суммы, которые возникают при возращении авансовых платежей контрагентам предпринимателя.

Постоянный контроль прибыли важен для предпринимателей, которые находятся на УСН, чтобы сумма годового дохода не превысила сто пятьдесят миллионов рублей. Если доходу будут выше указанной суммы, ИП снимут с УСН. Остаточная стоимость базовых средств предприятия тоже не может быть больше сто пятидесяти миллионов рублей.

Заполнение разделов КУДИР

КУДИР состоит из пяти разделов. В первом разделе предприниматели 6% заполняют пункт «Доходы», а блок «расходы» важен для ИП, которые находятся на 15% УСН. Второй и третий раздел заполняют бизнесмены, с пятнадцатипроцентной системой налогообложения. Четвертый и пятый разделы заполняют упрощенцы с базой «доходы».

В 2018 году был введен пятый раздел Книги учёта. В него нужно заносить информацию про уплату торгового сбора. Он отображается в региональном бюджете. Сумма торгового сбора вносится в этот раздел, если у предпринимателя есть официальный документ с налоговой, в котором указано его применение к ИП.

Программа для ведения книги доходов и расходов при УСН

К счастью, появление онлайн-сервисов сделала жизнь предпринимателей и бухгалтеров намного проще. Теперь, чтобы заполнить КУДиР быстро и без ошибок, не нужно мучиться с Excel-ем или иными редакторами. Впрочем, если вам так удобнее, можете ее на нашем сайте. Однако, в дело всегда может вмешаться человеческий фактор и вероятность ошибок сильно возрастает. Чтобы этого не произошло, по-дружески рекомендуем вам воспользоваться специальными программами.

Почему стоит вести КУДиР в онлайн-программе:

- Автоматическое обновление форм отчетов. Вы всегда уверены в том, что книга будет составлена в том виде, как того требует действующее законодательство, а значит не будет проблем с налоговыми органами в случае проверки.

- Загрузка хозяйственных операций в 1 клик. Буквально так! Вы просто закачиваете выписку из своего интернет-банка в программу и все. Более того, вы можете интегрировать онлайн-сервис со своим банком и данные об оборотах по счету будут поступать туда автоматически. На данный момент реализована интеграция со следующими банками: «Сбербанк», «АЛЬФА-БАНК» , «Modulbank», «Точка», Тинькофф, «АВАНГАРД».

- Точный расчет итоговых показателей. Excel, конечно тоже помогает облегчить подсчеты, однако допустить ошибку все же возможно. В онлайн программе это практически исключено.

- Удобство работы с данными. После того, как выписка банка загружена в комплекс, вы можете легко удалить ненужные статьи расходов или доходов нажатием мыши, ровно как и добавить что-то в ручную. При этом программа сразу пересчитает все итоги и сформирует КУДиР для вас в готовом конечном варианте.

- Доступ из любой точки мира 24/7. Вам не нужно скачивать программу на компьютер или иной гаджет или обновлять ее. Все данные доступны через электронный кабинет по логину и паролю в любое время суток и из любого места где есть интернет.

Как заполнить при УСН и ее образец

Заполнение книги должно вестись с учетом общих правил:

- внесение всех записей осуществляется только на русском языке со строгим учетом хронологической последовательности и дат;

- информация о доходах и расходах вносится в рублях. Использование другой валюты запрещено;

- в книгу вносятся только данные об операциях, которые повлияли на конечный расчет налоговой базы и итоговую сумму налога, обязательного к уплате;

- внесение исправлений в КУДиР возможно только при наличии подтверждающих документов. В их число входят накладные, акты или товарные чеки. Любые исправления должны быть заверены подписью ИП с постановкой даты, когда были внесены изменения.

Книга заполняется по разделам. Незатронутые разделы все равно должны присутствовать, даже если они пустые.

Стандартный образец:

Все остальные бланки заполнятся аналогично с учетом требования к каждому разделу. Первые листы должны иметь основную информацию о деятельности предпринимателя или фирмы.

Доходы

При доходах рассчитываются все поступления на счета, а также все операции. Чаще всего около доходов также должны быть расчеты по расходам с каждой операции, в том числе налоговые вычеты.

Пример:

Также каждый тип доходов разнесен по разделам и полностью прописан.

Пример:

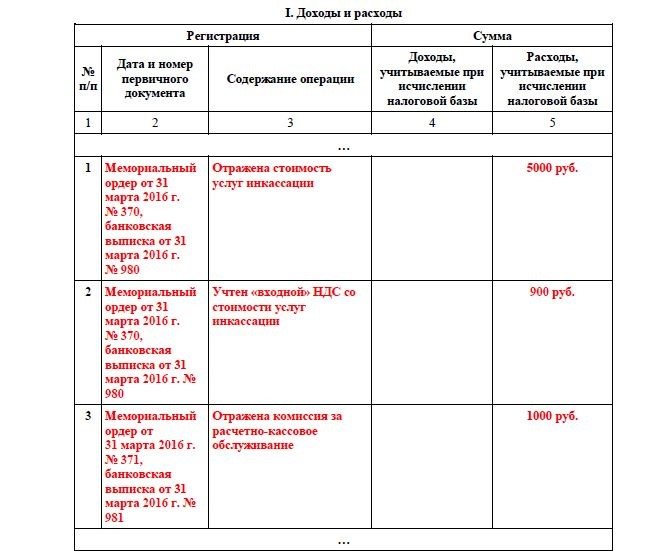

Расходы

В расходы вносятся не только фактические расходы при деятельности, но и все моменты, связанные с уменьшением налоговой ставки.

Пример заполнения торговых сборов:

Пример вычисления обычных статей расходов:

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов