Виды доходов

Содержание:

- Совокупный доход физического лица

- Семейный совокупный доход

- Прочий совокупный доход

- Тема 6

- Методика определения выручки от продаж

- Что такое доходность за год, и в чем отличие от прибыли?

- Понятие о валовой прибыли

- Актуальные показатели

- Что входит в совокупный доход?

- Смысл термина

- Примеры определения разных доходов

- Бюджет фирмы. Доход, издержки, прибыль

Совокупный доход физического лица

Понятие совокупный доход определенного лица включает в себя зарплату, пенсию, прибыль от ведения предпринимательской деятельности; доход от получения наследства, дарения, страховых выплат, продажи движимого и недвижимого имущества. Кредиты, полученные от банковских организаций или других кредитных компаний, также включаются в понятие совокупного дохода.  При подсчете совокупного дохода принято суммировать все доходы, полученные в денежном или в нематериальном эквиваленте, которые, согласно принятым нормам и правилам, измеряются в официальных ценах государства, а при отсутствии таковых, в сформировавшихся рыночных ценах.

При подсчете совокупного дохода принято суммировать все доходы, полученные в денежном или в нематериальном эквиваленте, которые, согласно принятым нормам и правилам, измеряются в официальных ценах государства, а при отсутствии таковых, в сформировавшихся рыночных ценах.

Семейный совокупный доход

Семейный совокупный доход

В рамках отдельно взятой семьи совокупный доход составляет общую сумму доходов, полученным каждым членом семьи. Согласно действующему законодательству в понятие семейного совокупного дохода не включается социальная помощь и субсидии, полученные от государства, бюджетные средства, выраженные в виде материальной помощи, а также выплачиваемые детям алименты. Такие расчеты применяются для определения статуса семьи как малообеспеченного, который дает таким семьям возможность получать права на определенные льготы или субсидии, предусмотренные программами социальной помощи.

Прочий совокупный доход

Также известная как совокупная прибыль, это всеобъемлющая классификация статей, которые не могут быть включены в типичные расчеты прибылей и убытков, поскольку они не связаны с обычной коммерческой деятельностью и операциями компании. Следовательно, они должны обходить отчет о чистой прибыли компании – сумму признанной выручки за вычетом суммы признанных расходов, – который действительно включает изменения в собственном капитале.

Краткий обзор

Прочий совокупный доход не указывается вместе с чистой прибылью, вместо этого он указывается в отдельном разделе, отдельно от обычного отчета о прибылях и убытках и часто представляется непосредственно под ним.

В частности, прочий совокупный доход отображает изменение чистых активов компании из источников, не являющихся собственниками, за определенный период времени, включая все доходы и расходы, которые еще не были реализованы, такие как прирост капитала или убыток от инвестиций, которые не были реализованы. пока не продан. (После реализации прибыли или убытка сумма реклассифицируется в чистую прибыль.) Другие примеры типов изменений, отражаемых в прочем совокупном доходе, включают:

- Прибыли и убытки от производных инструментов

- Нереализованные прибыли и убытки по долговым ценным бумагам

- Прибыли и убытки пенсионных или других пенсионных планов

- Операции в иностранной валюте

- Ценные бумаги, имеющиеся в наличии для продажи, нереализованные прибыли и убытки

Что касается налогов, разрешается отчитываться о прочем совокупном доходе после налогообложения или можно отчитываться до налогообложения, если в конце отчета включена отдельная статья расходов по налогу на прибыль. И наоборот, это также может относиться к налоговой льготе.

Тема 6

Налог на доходы физических лиц удерживается в соответствии с главой 23 НК РФ. Исчисление этого налога производится по совокупному годовому доходу, полученному в календарном году от всех источников на территории РФ и вне, как в денежной, так и в натуральной форме.

Не допускается производить удержания из выплат, на которые в соответствии с законодательством не обращается взыскание. Взыскание, как правило, не обращается: на суммы, причитающиеся должнику в качестве выходного пособия и компенсации за неиспользованный отпуск, выплачиваемые при увольнении работника; некоторые компенсационные выплаты; премии, носящие единовременный характер; государственные пособия многодетным и одиноким матерям; пособия на рождение ребенка; пособия на погребение, выплачиваемые по социальному страхованию.

Методика определения выручки от продаж

На практике применяют три варианта расчета выручки от продаж: затратный, аналитический и метод прямого счета. Каждый из них имеет свои характерные особенности. Надо отметить, что от того, какую методику определения прибыли от реализации товаров выберет компания, зависит точность показателя.

Прямой счет

Метод прямого счета является одним из наиболее простых вариантов определения прибыли от продаж. Показатель рассчитывают путем уменьшения дохода на расходы.

Зачастую, данный способ применяют предприятия, которые выпускают небольшой ассортимент товаров. Все дело в том, что вычисления производятся по каждому отдельному виду продукции. Поэтому использование метода прямого счета для определения выручки от продаж крупных компаний, производящих широкий ассортимент товаров, считается трудоемким предприятием.

Для того, чтобы определить прибыль от реализации продукции методом прямого счета, необходимо изучить следующие показатели:

- полный перечень выпускаемых товаров по видам;

- затраты на производство каждого вида продукции;

- отпускную цену.

Рассчитывая показатель, необходимо взять данные по одному виду товаров и из суммы дохода отнять расходы на его производство.

Затратный

Универсальным вариантом определения выручки от продаж считается затратный метод. Его суть состоит в определении расходов на производство единицы продукции. Рассчитав данный показатель, можно понять, сколько компания потратила на изготовление товаров, и сравнить результат с прибылью.

Аналитический

Если цель расчета прибыли от реализации продукции не только в оценке показателя, но и в исследовании причин, повлиявших на его образование, рекомендуется использовать аналитический метод. С его помощью можно понять, какой из нижеперечисленных факторов оказал прямое влияние на динамику прибыли:

- количество выпущенной продукции;

- затраты на изготовление товаров;

- отпускная цена;

- число видов производимой продукции;

- качество производства.

На основании полученных результатов можно определить пути повышения выручки от реализации продукции. Для того, чтобы рассчитать показатель аналитическим методом, необходимо четко следовать общепринятой инструкции:

В первую очередь, нужно рассчитать базовую рентабельность товаров

Для этого находят отношение между плановым показателем дохода и фактическими производственным затратами.

Далее, важно найти фактическую выручку от продажи товаров. Показатель рассчитывают, используя формулу из метода прямого счета.

Следующий этап связан с определением факторов, повлиявших на объем прибыли

Для этого доход рассчитывают отдельно с использованием исследуемых показателей.

В заключение, подводятся итоги, которые включают в себя рекомендации по повышению выручки от продажи товаров.

Формулы для расчета выручки от продаж

Независимо от того, какой метод расчета показателя применяется, важно знать формулы, которые помогают определить прибыль от реализации продукции:

| Метод (показатель) | Формула | Расшифровка формулы |

| Прямой счет | (ЦР * ОП) – (ЗП * ОП) | ЦР – реализационная цена; ОП – объем производства, в единицах;

ЗП – затраты на изготовление единицы продукции. |

| Затратный | ЗП / ЦР | ЗП – затраты на производство продукции; ЦР – цена реализации товаров |

| Аналитический (определение рентабельности продукции) | ОД / ЗП | ОД – ожидаемый доход за год; ЗП – затраты на производство продукции (полная себестоимость) |

| Аналитический (доход от реализации) | ФС / ЦР * ОП | ФС – фактическая себестоимость; ЦР – цена реализации;

ОП – объем производства |

| Плановый объем реализации | ОРп + Пн – Пк | ОРп – объем реализации по плану; Пн – количество остатков товаров на начало года;

Пк – число единиц продукции на конец отчетного периода |

Что такое доходность за год, и в чем отличие от прибыли?

Для начала — общие понятия.

Прибыль — это положительная разница между полученными и затраченными средствами. К примеру, за месяц компания произвела и продала продукции на 400 тысяч рублей. Для производства продукции потрачено 300 тысяч рублей (на сырье, оборудование, перевозку, зарплату сотрудникам). Полученная прибыль составила 100 тысяч, а доходность составила 400 тысяч.

Если же разница между приходом и расходом отрицательная (компания больше потратила, чем заработала), это называется убытком. Не путайте понятия «убыток» (отрицательная прибыльность) и «затрата». Затратой называют переток ресурсов, который не уменьшает капитал предприятия и не влияет на прибыль. Например, затрата на покупку здания.

Доход — это деньги или прочие материальные ценности, которые получает лицо (юридическое или физическое) вследствие осуществляемой деятельности. Примеры:

- Зарплата.

- Получение денег с продажи производимой продукции.

- Получение оплаты за оказание услуг.

Доход за год — сумма, которая получена в результате работы лица за 1 календарный год.

Если требуется рассчитать средний годовой доход за отрезок в несколько лет, необходимо суммировать результаты за каждый год, а затем поделить на количество лет.

Пример:

-

Задача: посчитать СГД за 5 лет.

-

В первый год СГД составил 500 тысяч рублей, во второй — 400, в третий — 450, в четвертый — 540, в пятый — 620.

Складываем полученные показатели: 500+400+450+540+620 = 2.510. Делим результат на 5 (количество лет), и получаем 502 тысячи рублей (средний итог).

Регулирование и учет

Бухгалтерия юрлица должна вести строгий учет годовых доходов. Размер также приводится и в специальной декларации — счете:

-

по основной деятельности — бухгалтерские счета: с 701 до 709;

-

по неосновной деятельности — бухгалтерские счета: с 721 до 729.

Совокупный годовой доход (общий) фиксируется в отдельном документе — бухгалтерском счете 571.

Ведение перечисленных счетов без знаний бухучета — задача сложная. Чтобы точно учитывать совокупный годовой доход, существуют спецформы быстрого (упрощенного) заполнения. В них можно вносить сведения в течение рабочего периода, а в конце года с их помощью можно будет подсчитать баланс.

Как выполнить расчет?

Организация может примерно рассчитать потенциальную доходность. Делается это с целью расчета прогнозного развития компании к концу года.

Рассчитывается он в несколько шагов:

-

Подсчитывается суммарный валовый доход. Для этого от выручки (полученной за продажу товаров) отнимаются расходы (затраченные на выпуск товаров).

-

Определяется совокупная цена произведенных изделий за 1 год.

-

Рассчитывается величина валовой доходности на 1 произведенный продукт.

-

Рассчитываются сторонние показатели, входящие в совокупный годовой доход (с операций, прибыль по ценным бумагам).

-

От валовой доходности отнимаются НДС, акцизный сбор и прочие формы сборов и налогов, которые придется точно уплатить.

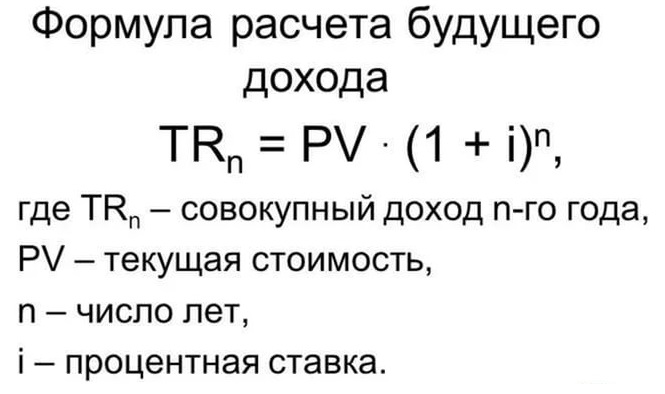

Формула расчета дохода

Формула расчета дохода

Далее рассчитывается по формуле NX+C+LG+G, в которой:

-

NX – чистый экспорт;

-

C – потребительские расходы;

-

LG – инвестиции;

-

G – средства, затраченные на закупку.

У пенсионеров и безработных

Это понятие применяется не только к компаниям и физическим лицам, имеющим работу. Пенсионеры и безработные тоже могут иметь доходность.

Для первых обычно он ограничивается пенсией и различными пособиями. Пенсионеры также могут дополнительно работать и иметь недвижимость, которую сдают в аренду. Небольшая часть граждан пенсионного возраста также занимается бизнесом — что тоже включается в доходность за год.

У безработных официальная доходность за год ограничивается получением пособий.

С имущества

Если гражданин (или организация) владеет имуществом, этот актив используется в расчетах доходности за год. Варианта два:

-

Если недвижимость сдается в аренду, при расчете используется доходность за год за вычетом стоимости патента.

-

Если недвижимость продается, при расчете используется стоимость продажи за вычетом сборов, комиссии риелтораНа что живут риелторы?, оплаты услуг нотариуса.

Понятие о валовой прибыли

Валовая прибыль показывает разницу между выручкой и себестоимостью продукции. Значение включает общую доходность предприятия минус производственные потери. По указу Министерства финансов показатель вносят в бухгалтерскую отчетность.

Формула по балансу:

1. ВП – с. 2100.

2. Выручка – с. 2110.

3. Себестоимость реализации – с. 2120.

Отсюда видно, что валовая прибыль выражает разницу между запланированной и фактической окупаемостью производства.

Валовую прибыль рассчитывают после реализации товара без учета налоговых выплат и прочих фиксированных платежей. В этом ее отличие от чистой или операционной прибыли.

Внешние, внутренние факторы

Валовая прибыль — величина, зависящая от обстоятельств вне и внутри предприятия. Общая экономическая ситуация в стране и в регионе, покупательная способность населения, востребованность в этом виде продукции и услуг относятся к внешним факторам, влияющим на доходность предприятия.

Внешние факторы, определяющие валовую прибыль:

- затраты на транспортировку сырья, готовой продукции;

- климатические, погодные условия;

- экологическая обстановка;

- социальное, экономическое положение региона;

- внешнеэкономическое сотрудничество.

К внутренним факторам относят действительное состояние предприятия на текущий момент. Гибкость ценообразования, техническая и кадровая оснащенность, общая организация работы — основные составляющие ликвидности реализуемой продукции, влияющие на прибыльность.

Внутренние факторы:

- выручка от продажи продукции;

- доходы от вложений инвесторов;

- доходы от сопутствующих услуг;

- себестоимость товара;

- уровень спроса и продаж;

- цена товара.

Ошибки в ценообразовании, плохая организация рабочего процесса, денежные взыскания за недостатки в организации работы наносят финансовый ущерб предприятию. Валовая прибыль отражает действие прямых и косвенных параметров на степень экономической эффективности.

Валовая прибыль в сравнении с другими финансовыми показателями

Человеку, далекому от бухучета, нелегко понять, чем отличается валовая прибыль от валового дохода, в чем разница между валовой и чистой прибылью, как влияет на успех дела умение управлять маржой и как отображать в проводках балансовую и валовую прибыль.

Валовая прибыль и валовый доход

Доход это все денежные средства, которыми располагает компания. Понятие “валовый доход” означает общий оборот финансов в отличие от сиюминутной или ежедневной выручки. Валовый доход включает все денежные поступления на счет организации за текущий период. Помимо получения денег от непосредственной деятельности совокупный или валовый доход учитывает дотации, инвестиции, средства от сдачи оборудования или помещений в аренду, взыскания штрафов, комиссий без учета налогов и прочих отчислений. Валовая прибыль складывается из валового дохода за вычетом производственных расходов.

Понятие о чистой прибыли

Чистая прибыль это денежная сумма, которая остается после отчислений налогов, штрафов, пеней, других фиксированных или единоразовых выплат.

Понятие о маржинальной прибыли

Маржинальная прибыль или маржинальный доход это выручка, которая остается после минусования переменных затрат. К ним относятся стоимость материалов, зарплата сотрудников и тому подобное.

Маржа помогает выбрать наиболее доходный способ ведения бизнеса. Валовая прибыль характеризует эффективность предприятия в целом.

Балансовая прибыль и ее отличие от ВП

Балансовая и валовая прибыль — понятия близкие, но не тождественные. Валовая прибыль отражается на счете 90 как разница между доходами и расходами (сальдо) от реализации товаров. Балансовая прибыль показывает совокупный доход предприятия без вычета налогов. Совокупный доход включает все активы компании. Значение балансовой прибыли представляет сальдо счета 99.

Слагаемые валовой прибыли

Валовая прибыль складывается из следующих компонентов:

- средства от продажи товаров, оказания услуг;

- выгода, полученная от лесных угодий и сельского хозяйства;

- финансы, полученные от реализации имущества компании, оборудования и тому подобного;

- суммы от сопутствующих доходов;

- суммы от реализации акций.

Как показывает статистика, большая часть валовой прибыли приходится на основную деятельность.

Актуальные показатели

Естественно, что для простого гражданина недостаточно знать, как рассчитать средний душевой доход. Его в большей степени интересуют итоговые цифры, которые могут предоставить полную картину, как проживают семьи в разных странах мира.

По годам

Росстат предлагает следующие цифры среднедушевых денежных доходов населения в зависимости от года:

- В 2009 году цифра составила 16.895 руб.

- В 2010 году – 18.958 руб.

- В 2011 году – 20.780.

- В 2012 году – 23.221.

- В 2013 – 25.684.

- В 2014 – 27.412.

- В 2015 – 30.254.

- В 2021 – 30.865.

- В 2021 – 33.896.

- В 2021 – 33.178 руб.

- В 2021 году – 35.187.

Как видно из представленных цифр, исходя из курса доллара, доход рос вплоть до 2012 года. Затем в 2013 году цифра резко пошла вниз и возобновилась только в 2015. Если говорить об общих тенденциях, то рост является недостаточно интенсивным по сравнению с инфляцией. Особенно чувствуется это в последний период, когда применены санкции и в условиях нефтяного кризиса.

По городам

Если рассматривать среднюю сумму на душу населения в России с учетом распределения по регионам, то ситуация на 2021 год выглядит следующим образом:

- В Центральном федеральном округе – 46.939 руб. Здесь наиболее благополучно выглядит именно Москва со своими 66.377 руб и Московская область с показателем в 43.997 руб. Наиболее бедной является Брянская область – здесь на каждого гражданина приходится 23.632 руб.

- В Северо-западном ФО – 37.795 руб. Наиболее благополучно выглядит город Санкт-Петербург – на каждого человека здесь приходится в среднем 42.718 руб. А вот наименее благополучными являются Псковская и Новгородская области.

- В Южном федеральном – 29.862 руб. Здесь самой богатой областью является Краснодарский край, а самой бедной по доходам граждан – республика Калмыкия.

- В Северо-Кавказском ФО – 24.660 руб. Наибольший уровень дохода наблюдается в республике Дагестан – 26.360. Наименее благополучны республика Ингушетия и Карачаево-Черкесия.

- В Приволжском ФО – размер среднедушевого благосостояния составляет 28.222 руб. Лучше всего здесь живут граждане республики Татарстан и Нижегородской области. Наименее обеспечены жители Чувашской республики, Мордовии и Марий Эл.

- В Уральском ФО – 36.882. Эта средняя цифра и она не отражает картину в полной мере. Если же говорить о максимальном среднедушевом доходе, то его имеют граждане Ямало-Ненецкого автономного округа и он составляет 79.934. С существенным отрывом идет Курганская область. Каждый гражданин в среднем здесь получает 20.196 руб.

- В Сибирском федеральном округе – 26.889. Красноярский край имеет наиболее высокие показатели, тогда как минимальные цифры демонстрирует республика Тыва. В Дальневосточном федеральном округе – 37.576 руб. Здесь наиболее благополучны Чукотский автономный округ (79.336 руб.) и Магаданская область (в среднем гражданин здесь получает 60449 в национальной валюте).

Что входит в совокупный доход?

Совокупной называют доходность за конкретный промежуток времени. Этот показатель объединяет все формы прибыли, как в материальной (денежной), так и в нематериальной формах. Если лицом получено какое-то имущество, то при подсчетах конечной суммы используется официальная цена.

Поскольку эта величина облагается налогами, в нее не включаются освобожденные от сборов выплаты. Это пенсии, субсидии, выплаты для покрытий ущерба, социальные пособия.

Этот показатель может применяться в различных понятиях:

-

Для физлица. В данном случае результат складывается из источников прибыли, которые имеет физическое лицо — зарплата, пенсия, полученное наследство, прибыль от предпринимательства, взятые кредитные средства, выручка с продажи имущества.

-

Для юрлица. Включает размер выручки, которая получена за отчетный период.

-

Семейный. Являет собой сумму приходящих операций, которые получают все члены семьи. Этот расчет применяется, когда определяется, является ли семья малообеспеченной. В этом случае считается средний годовой доход семьи (суммируются зарплаты и прочие виды полученных средств, а затем результат делится на количество родственников). Если размер ниже, чем установленный государством минимальный показатель, семья признается малоимущей.

-

Месячный. Рассчитывается в случаях, когда определяется семейная платежеспособность (получение кредита, субсидии, компенсации на выплаты коммунальных услуг).

При расчете суммируются:

-

Зарплата (получаемая по факту на руки — со всеми надбавками и за вычетом сборов).

-

Пособия и формы материальной помощи.

-

Декретные выплаты.

-

Алименты.

-

Пенсия.

-

Стипендия.

-

Страховые выплаты.

-

Прибыль за занятия предпринимательской деятельности.

-

Социальные выплаты.

-

Проценты по банковским депозитам.

-

Прибыль, получаемая со сдачи имущества.

-

Средства, полученные с продажи ценных бумаг.

-

Средства, полученные с продажи имущества.

-

Полученное наследство.

-

Полученное в дар имущество.

Расчет средств

Расчет средств

Не учитываются при расчете только те средства, которые лицо получило за продажу собственного жилья, если они сразу потрачены на покупку (реконструкцию, постройку) нового жилья для проживания.

Смысл термина

Совокупный доход является той цифрой, которая включает средства, собранные за какой-то период компанией или семейством, целым государством, производственным холдингом или любой компанией.

Этот экономический показатель рассчитывается в привязке к конкретному периоду времени. Не играет большой роли, какими путями был составлен и получен совокупный доход. В данном вопросе главное – это результат, к которому пришла «казна». Средства могли быть заработаны, получены в виде подарка. Это может быть и выручка от продажи. Возможны и прочие варианты.

Объем совокупного дохода может калькулироваться в разной валюте. В итоговую сумму может входить все то, что заработано конкретным лицом за какой-то временной отрезок. Чтобы просуммировать результаты, берут показатели, которых удалось достичь в течение квартала или общий совокупный доход за месяц.

Также используют более длительное время для подбития результатов. Это может быть год или полугодие. Заполняют специальную декларацию, в которой содержится подробный отчет.

Примеры определения разных доходов

Известно, что фирма продает велосипеды по 50 тыс. р. В месяц выпускается 30 шт. колесных транспортных средств.

Совокупная выручка составляет 50х30=1500 тыс. р.

Средний доход определяется из отношения общей выручки к объему выпущенной продукции, поэтому при неизменной цене на велосипеды, AR=50 тыс. р.

В примере отсутствует информация о разной стоимости выпускаемой продукции. В таком случае величина предельного дохода тождественна средней выручке и, соответственно, цене одного велосипеда. То есть, если бы предприятие решило увеличить выпуск колесных транспортных средств до 31, при неизменной стоимости добавочного блага, тогда MR=50 тыс. р.

Но на практике ни одной отрасли не присущи черты совершенной конкуренции. Такая модель рыночной экономики является идеальной и служит инструментом в экономическом анализе.

Поэтому расширение производства не всегда сказывается на росте прибыли. Это связано с различной динамикой расходов и тем, что увеличение выпуска продукции влечет за собой снижение цены на ее реализацию. Предложение повышается, спрос уменьшается, как следствие, цена тоже снижается.

Например, увеличение выпуска велосипедов с 30 шт. до 31 шт. в месяц повлекло снижение цены товара с 50 тыс. р. до 48 тыс. р. Тогда предельный доход фирмы составил -12 тыс. р:

TR1=50*30=1500 тыс. р;

TR2=48*31=1488 тыс. р;

TR2-TR1=1488-1500= — 12 тыс. р.

Поскольку прирост дохода оказался отрицательным, следовательно, увеличения прибыли не будет и предприятию лучше оставить выпуск велосипедов на уровне 30 штук в месяц.

Бюджет фирмы. Доход, издержки, прибыль

Доход — это совокупность денежных средств, полученных организацией от осуществления собственной коммерческой деятельности в течение какого-то промежутка времени, а также от совершаемых ею финансовых операций. От выручки данная статья бюджета отличается тем, что в нее входят совокупные привлекаемые организацией финансы (например, получение процентов по банковскому вкладу), а не только от непосредственной деятельности.

Деятельность любой компании также связана с расходами. Аренда помещения, покупка оборудования, необходимого для производства товара или оказания услуг, затраты на маркетинговый комплекс действий по привлечению клиентов, оплата усилий наемного персонала — это небольшой список тех затрат, которые приходится совершать фирме для того, чтобы продолжать осуществлять свою деятельность. По-другому они называются издержками.

Доход и прибыль фирмы являются взаимосвязанными статьями бюджета. Полученные компанией деньги идут на оплату всевозможных затрат. Таким образом, прибыль — это те деньги, которые остаются у организации за вычетом понесенных в ходе деятельности издержек.