Как планировать семейный бюджет исходя из доходов и расходов семьи

Содержание:

- Семейный бюджет для ленивых

- Таблица расходов и доходов бюджета семьи на месяц

- Виды

- Как начать планировать?

- Как распределить семейный бюджет по конвертам

- Пример ведения бюджета из жизни одной семьи

- Первый вид — полностью раздельный бюджет

- Подробная инструкция по планированию семейного бюджета

- 3 совета, как вести семейный бюджет при нерегулярных доходах

- Семейный бюджет в шести пунктах

- Доход семьи, что это такое?

- Семейный бюджет как элемент взаимоотношений

- Распределение обязанностей в семье

- Что это за таблица, и для чего ее надо вести

- Вывод

Семейный бюджет для ленивых

Лень даже вникать, что там и как, следуйте правилу «20/30/50». Это принцип расходования средств, согласно которому:

- 20% дохода вы должны сразу отложить, чтобы сделать сбережения: открыть или пополнить вклад, инвестировать в ценные бумаги, валюту, другие активы.

- 30% дохода вы можете потратить увлечения и хобби, образование и отдых, путешествия и развлечения, одежду.

- 50% дохода вы тратите на обязательные регулярные платежи – кредиты (включая ипотеку), оплату коммунальных услуг и проездных билетов, еду, медицинские расходы, страховку и так далее. При этом не рекомендуется тратить на кредитные выплаты свыше 25-30% доходов. Высокая кредитная нагрузка (соотношение платежей по кредитам и заработной платы) негативно сказывается на состоянии вашего бюджета, закрывает возможность кредитования. Подробнее об этом в разделе «Как вычислить долговую нагрузку» чуть ниже.

При таком подходе на бюджет можно выделять только 2-3 часа ежемесячно, и в принципе нанести себе непоправимую пользу.

Таблица расходов и доходов бюджета семьи на месяц

Вы можете воспользоваться готовой таблицей учета доходов и расходов, и просто вписывать туда нужные значения. Но поверьте – не всегда удобно подстраивать свой бюджет под такую таблицу. Лучше составить ее самостоятельно, использовав готовые лишь в качестве примера.

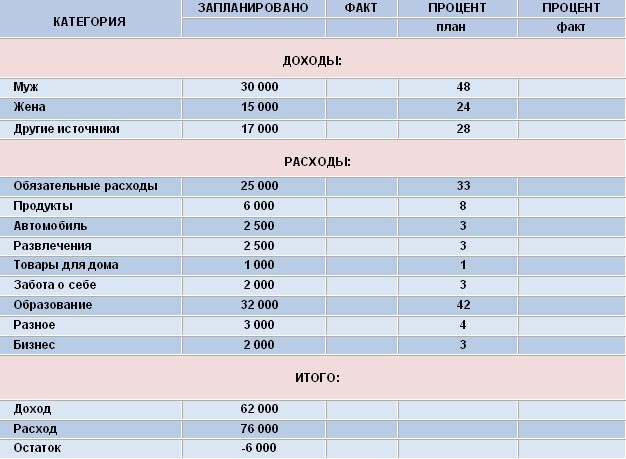

Вот как может выглядеть ваше планирование семейного бюджета, сбалансированного, с итоговым выходом в профицит.

| Доходы – 164 000 | Расходы – план 164 000 | Расходы – факт 140 000 | Отклонение+ 24 000 | ||

| Зарплата 1 | 97 000 | Обязательные | 40 000 | 40 000 | |

| Зарплата 2 | 18 000 | Питание | 30 000 | 28 000 | 2 000 |

| Подработка 1 | 25 000 | Учеба | 15 000 | 20 000 | – 5 000 |

| Побработка 2 | 2 000 | Одежда | 24 000 | 16 000 | 8 000 |

| Сдача в аренду | 10 000 | Быт | 15 000 | 8 000 | 7 000 |

| Алименты | 9 000 | Развлечения | 14 000 | 23 000 | – 9 000 |

| Пособия | 3 000 | Бензин | 2 000 | 5 000 | – 3 000 |

| Лотерея | 4 000 | Отложить | 24 000 | 24 000 | 24 000 |

Виды

Поговорим о разновидностях ведения семейного бюджета. Все отношения разные и нет идеального варианта для всех, но существует три вида ведения семейного бюджета, один из них точно подойдет. Сядьте и обсудите с партнёром или партнёршей все варианты, чтобы всем было удобно.

- Совместный семейный бюджет. Из названия понятно, что ответственны оба партнера. Крупные покупки и важные решения должны обсуждаться вместе. Заработанные деньги кладутся в одно место, откуда любой может взять на личные расходы. Лучше всего вести учет, чтобы в конце месяца подводить итоги вместе, без секретов и утаек.

- Раздельный семейный бюджет. Каждый тратит то, что зарабатывает, не отчитывается перед партнером. Учетом, планирование и анализом все занимаются самостоятельно и не обсуждают покупки друг с другом. Общие расходы: оплата за квартиру, коммунальные услуги, счета, плата за ребенка делятся пополам.

- Единоличный семейный бюджет. Один человек распоряжается заработанными средствами обоих партнёров. Подходит для пар, где партнер или партнёрша не умеют распоряжаться деньгами, много тратят и не хотят вникать в тонкости финансовой грамотности. Но стоит быть осторожным, такая разновидность держится на полном доверии. Если партнер склонен к тирании, лучше не доверять ему свои деньги, чтобы не оказаться в финансовой зависимости.

Пример:

Как начать планировать?

Учитывайте доходы — отражайте все поступления в семейный бюджет — зарплату, премию, прибыль от аренды, нерегулярные поступления.

В расходы — все, что потрачено. Вплоть до мелочей. Рассчитайте финансовый остаток — сложите все доходы, вычтите расходы.

Начинайте планировать в порядке важности категорий — сначала обязательные расходы:

- коммунальные платежи,

- кредиты,

- копилка.

Теперь переходите к важным категориям:

- еда;

- лекарства;

- одежда.

Анализируйте расходы по каждой группе отдельно — так удобнее управлять расходами. Как только вы научитесь считать свои деньги, станете жить более полноценной и насыщенной жизнью.

Распространенные ошибки планирования

Если вы только пробуете себя в роли домашнего бухгалтера семейного бюджета, не повторяйте следующих ошибок:

- если знаете, что скоро потребуются деньги, не откладывайте этот вопрос на последний момент. Начинайте откладывать заблаговременно;

- решения, которые касаются денег, принимайте вместе. Учитывайте право голоса каждого, кто пополняет бюджет семьи;

- в погоне за экономией не доходите до крайностей. Если страдает досуг, нет денег на развлечения — значит вы неправильно расставляете приоритеты;

- если есть проблема отсутствия денег, обсудите ее с супругом. Так быстрее найдете компромисс.

Рекомендации по планированию и распределению семейного бюджета

Не игнорируйте советы экспертов — они помогут оптимизировать процесс, научат грамотно управлять финансами:

- возьмите за правило откладывать фиксированный процент с каждого источника доходов. Например, 20% с денежного поступления — даже с самого маленького;

- проявите терпение — ведете учет 2-3 месяца — только так получите объективную картину бюджета и исключите бесполезные затраты;

- ставьте конкретные цели — те, которые по силам. Бессмысленно копить на ипотеку, если единственный источник прибыли в семье — зарплата мужа;

- храните деньги в банке — эта истина не теряет актуальности. Чем сложнее добраться до денег, тем меньше соблазнов совершить спонтанную покупку.

Бюджет семьи — это некий баланс доходов и расходов. Хорошо, если поступления превышают траты. Подойдите к планированию грамотно и больше не придется жертвовать важным и необходимым для комфортной жизни.

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Пример ведения бюджета из жизни одной семьи

Спикер – Анар Рзаев, эксперт по созданию IT стартапов и инвестициям, основатель Islandum:

Семейный бюджет – тонкая грань между молодоженами, прожившими не более 5 лет в браке. В момент тоста на свадьбах, основные наставления старших и родителей: оберегать семейный очаг, быть терпимыми, находить компромиссы в сложных ситуациях. В случаях, когда дело касается денег, многие не могут выйти из зоны комфорта и начинают тратить, не задумываясь о будущем.

Я в браке 10 лет, у меня прекрасная супруга с которой мы прошли много сложных ситуаций и 2 мальчика, возрастом 2 и 8 лет. Супруга – Альбина в декрете, но зарабатывает путем подбора и продажи туристических путевок и оформлением виз. В прошлом у меня было туристическое агентство, прошло более 8 лет. В то время, когда я только начинал путь предпринимателя, было сложно выплачивать зарплату менеджерам, оплачивать аренду офиса и накладные расходы.

Поэтому Альбина сама предложила мне помочь, несмотря на рождение первого сына Родиона. Я прошел обучение на курсах туризма в РУДН, и понемногу, как мог обучал супругу основам страноведения, подбору и оформлению пакетных туров. Было непривычно видеться с супругой на работе и дома, но мы старались держать субординацию. Прошло 8 лет, я давным-давно продал туристическое агентство, ну а Альбина до сих пор продает туры своей большой клиентской базе. Я не гоню супругу на работу, она свободна в перемещениях и занимается воспитанием детей в мое отсутствие.

Я не привык сидеть в офисе и развиваю свои направления в бизнесе, постоянно тестирую новые идеи и гипотезы, которые отнимают до 15% ежемесячного дохода, но это стоит того, так как я инвестирую в будущее своей семьи. Альбина ни разу не осуждала мои действия, и на семейные отношения это ни коем образом не влияет.

В чем заключается экономия семейного бюджета? Мы никогда не берем кредиты, не сдаем ничего в залог, лучше перебьемся или накопим на крупную покупку (недвижимость, автомобиль). Это лично мое решение, так как быть должным куму-то за что-то не по мне. В этом Альбина меня поддерживает. До 30% дохода уходит на продукты и питание, не скажу, что не ходим в кафе и фудкорты – бывает, но не ежедневно. Многие молодые пары считают, что на ребенка будут большие денежные затраты. Здесь, с какой стороны посмотреть. Ребенка можно одевать во все новое, не покупать вещи на вырост дорогих брендов, ежедневно водить в игровые зоны и кинотеатр. В таком ключе расходы велики. Но возможно экономить как на одежде, так и на досуге.

Как сэкономить семейный бюджет? Прислушивайтесь к мнению старших, плохого они точно не посоветуют. Молодое поколение не привыкло считать деньги и планировать бюджет. Это ближе нашим родителям и дедам. Сейчас другое время, жизнь более стабильна, чем в 90-ых. Есть множество курсов по личным и семейным финансам, составлению планов, расчетных схем, можно найти и бесплатные материалы и немного перенять шаблоны на свой семейный бюджет.

Первый вид — полностью раздельный бюджет

Супруги сами решают, кто, за что платит и в каком объёме, но при этом распределение долей дохода/расхода не характеризует вид бюджета. Т.е. ситуация «муж обеспечивает семью, ребёнка, возит нас на отдых, а свою ЗП я трачу на шмотки и косметику» формально выглядит почти как общий бюджет (т.к. муж тратит ощутимо больше), но на самом деле это всё равно раздельный бюджет. Другой вопрос, зачем муж согласился на такие условия и устраивают ли они его.

Приведу примерные признаки раздельного бюджета:

- Отсутствие финансовой прозрачности между супругами, т.е. они оба могут не знать, кто из них, сколько зарабатывает или иметь весьма примерное представление.

- При наличии обговоренных обязанностей по оплате супруги не рассчитывают на деньги партнёра при планировании расходов.

- Могут присутствовать обороты типа «дашь в долг?», «давай, сейчас на твои деньги съездим, потом с меня секс с моей подружкой втроем»

Плюсы:

- Отсутствие необходимости отчитываться/согласовывать с партнёром любые «бессмысленные» покупки.

- Возможность выведения собственных активов без каких-либо моральных ожиданий со стороны партнёра.

Минусы:

- В случае финансовых проблем кого-то из супругов материальное положение семьи может сильно просесть, т.к. второй партнёр может быть не в курсе проблем или не будет готов к такой финансовой нагрузке.

- В случае ощутимой разницы в доходах может формировать эмоциональные проблемы в паре, типа «почему он может себе это позволить, а я нет?!»

- В случае необговоренных финансовых обязательств могут рождаться проблемы типа «а я думал, это ты должна была оплачивать!»

- Подушки безопасности может не быть у кого-то из партнёров.

Когда наиболее уместно использовать:

- Начало отношений, отсутствие понимания/необходимости длительных отношений.

- При высоком доходе обоих супругов.

«Моя зарплата это мои деньги, а твоя зарплата это наши деньги»

Подробная инструкция по планированию семейного бюджета

Отслеживание семейных трат, а также вашего дохода — работа не скучная и не трудная, как вы, возможно, считали. Можно найти компьютерную программу или приложение на смартфон, с помощью которых вы сможете легко и быстро составить план бюджета и следовать ему.

- Возьмите блокнот и карандаш. Это самое простое, что можно сделать, чтобы контролировать расходы семейного бюджета.

- Сделайте таблицу в специальной программе «Эксель», чтобы было удобнее отслеживать, на что вы тратите заработанные средства.

- Установите приложение на телефон — с его помощью вы сможете сразу же вносить расходы семейного бюджета в память. Главное подобрать наиболее удобное для вас приложение. Например, «Дребеденьги», Coinkeeper — подходящие утилиты, чтобы отслеживать семейные траты.

Как отследить расходы семейного бюджета на месяц? Воспользуйтесь нашим руководством.

Шаг 1. Определите цель.

Тратить меньше, если у вас нет цели, не получится. Скупой человек и тот, кто планирует траты, — разные люди. Поставьте перед собой цель и старайтесь не расходовать деньги на ненужные вещи. Например, в краткосрочной перспективе вашей целью может стать покупка нового телефона либо погашение кредита. Среднесрочная цель — новая машина, путешествие. В долгосрочной перспективе — планирование жизни на пенсии, выплата ипотечного кредита, оплата образования сына или дочери.

Важно! Ваши цели должны быть реальными, а доходы — точно просчитаны. Шаг 2

Определяем доходы и затраты вашей семьи

Шаг 2. Определяем доходы и затраты вашей семьи.

Для этого обращаемся к структуре бюджета. Прежде всего запишите, из чего складываются ваши доходы. Это может быть зарплата, пенсионные выплаты, пособия, дополнительный заработок и так далее. Затем записываем все затраты

Платежи подразделите на временные и постоянные, отметьте их в табличке семейного бюджета, принимая во внимание ваш личный опыт

Обратите внимание: необходимо учесть, сколько человек в вашей семье, где вы живете, какие потребности есть у вас и у ваших детей. Подумайте, возможно придется добавить категории затрат, чтобы сделать табличку детализированной

Обычно семейные доходы складываются из:

- заработной платы мужа;

- зарплаты жены;

- процентов по банковскому вкладу;

- пенсионных выплат;

- пособий;

- дополнительного заработка, к примеру, на удаленной работе.

Затраты бывают постоянными, которые не меняются:

- налоговые выплаты;

- оформление страховки (квартиры, машины, здоровья);

- оплата сотовой связи, интернета и так далее.

Не забывайте про 10–20 %, эту сумму нужно откладывать, чтобы она послужила в качестве финансовой подушки, если произойдет чрезвычайная ситуация.

Переменные траты включают в себя:

- покупку продуктов питания;

- лечение;

- ремонт автомобиля;

- покупку обуви и одежды;

- коммунальные платежи;

- личные расходы мужа и жены, которые необходимо просчитывать отдельно;

- приобретение презентов на праздники;

- оплату детского садика;

- походы в кино, на выставки и тому подобное;

- траты на ребенка.

Учитывайте пожелания членов вашей семьи, чтобы скорректировать перечень, расширить его, увеличить траты или объединить статьи затрат семейного бюджета.

Шаг 3. Контролируйте, сколько вы потратили за месяц.

Конечно, нелегко сразу же сделать таблицу расходов семейного бюджета, ведь нужно знать, на что вы тратите деньги. Для этого потребуется время — 30–60 дней. Регулярно записывайте в табличку «Эксель» траты, внося корректировки.

Это необходимо для того, чтобы ясно видеть, сколько денег вы расходуете. Зная это, в последующем можно будет управлять бюджетом.

Шаг 4. Решите, что вам действительно необходимо, а от чего можно отказаться.

После того как вы начнете фиксировать, на что тратите деньги, то поймете, что крупные суммы уходят на покупку того, что вам не нужно. Траты, которых нет в вашем плане и которые вы совершаете, поддавшись сиюминутному желанию, расходуют ваш бюджет. Поэтому, если ваша заработная плата небольшая, 2–4 потраченные тысячи серьезно ударят по бюджету.

Не стоит приобретать вещь, если она вам не нужна. Дайте себе время подумать. Спустя пару недель вы поймете, что можете обойтись без этой покупки. Если же нет, то смело совершайте покупку.

Рекомендация: снимите деньги с кредитки или зарплатой карточки. Чтобы тратить меньше, рассчитывайтесь наличкой. Ведь если вы держите бумажные деньги в руках, вам будет сложнее потратить их, чем виртуальную сумму.

3 совета, как вести семейный бюджет при нерегулярных доходах

Не все имеют постоянное место работы со стабильными выплатами зарплаты. Это вовсе не значит, что у вас не получится распределить семейный бюджет; просто вам придется уделить этому больше внимания.

- Первый способ заключается в расчетах среднего дохода за несколько лет, далее следует опираться на полученную цифру.

- Второй вариант – выделить себе неизменную зарплату из общей суммы дохода – на нее вам нужно жить, а остаток складывать на счету в банке. В трудные времена со счета списать недостающие деньги. Но ваш доход останется прежним.

- Третий способ распределения средств– вести одновременно две таблицы: для прибыльных и не очень месяцев. Это немного сложнее, но возможно. Тут можно попасть в ловушку и набрать кредитов в ожидании прибыли и хороших времен. Но если плохой период чуть затянется, пострадают все ваши настоящие и будущие финансы.

Мы описали про самые полезные способы распределения семейного бюджета, найдите для себя наиболее подходящий. Возьмите его за основу, пользуйтесь и ищите компромиссы!

Семейный бюджет в шести пунктах

Итак, резюмируем все, о чем рассказали выше:

- Бюджет надо вести. Это помогает не тратить лишнего сейчас, планировать траты на будущее, ставить перед собой финансовые цели.

- Начать можно с простого правила распределения доходов 20/30/50 и научиться не тратить на кредиты больше 25-30% своего заработка.

- Если лень погружаться в «серьезную бухгалтерию», для начала можно использовать мобильные приложения.

- Самое простое и эффективное решение для ведения бюджета – таблицы Excel. Настраивайте и меняйте документ, как нужно именно вам.

- Следите за своей кредитной нагрузкой. Не позволяйте кредитам влиять на ваш бюджет слишком сильно.

- Когда вам придет в голову идея бросить вести бюджет потому что «скучно, нудно, и нет времени, а воскресенье еще надо поехать к теще/менять резину/на крестины племянника» преодолейте это, станьте просто маньяком учета. Не так, для себя. А потому что это принесет вам выгоду, в реальных, конкретных осязаемых рублях сейчас и в финансовой свободе в будущем.

Поделитесь

Доход семьи, что это такое?

Доход семьи – это денежные средства, которые получает семья, причем все вместе взятые члены семьи.

Например, сейчас при пандемии государство выплачивает деньги (пособие) на детей 10 тысяч рублей. Это считается доходом семьи, а не конкретного ребенка.

Доходом семьи можно считать:

- Заработную плату / Премии

- Пособия / Дотации / Алименты

- Стипендии / Пенсии

- Дополнительные выплаты

- Призы и выигрыши

- Помощь от родителей и подарки от них

- Деньги от продажи совместно нажитого имущества

- Доход от бизнеса / Возврат налогов

- Проценты от депозита / Доход от инвестиций / Дивиденды

- Рента / Доход от сдачи в аренду

- Доходы от любого вида индивидуальной деятельности

- Доход от продажи личных вещей / продажи продукции с приусадебного хозяйства

- Пассивный доход

- Наследство

- Гранты

- Льготные поступления от экономии на коммунальных платежах, актуально для пенсионеров

- и прочие поступления

Можно считать, что это все деньги и материальные ценности, которые поступают в распоряжение семьи. Поэтому можно их еще назвать источником доходов, обычно говорят: «Откуда придут деньги?»

На основе этого дохода и составляется бюджет семьи. И расходы будут зависеть тоже от того какие доходы есть в семье.

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Как доход, так и расход семьи всегда являются предметом спора в семейных отношениях и разногласий по нему всегда много. Как говорят многие, что «хочется всего и сразу, но бюджет будет трещать по швам». Как правило так считают многие, кто не имеет хорошего пассивного дохода или наследства от родителей…

Семейный бюджет как элемент взаимоотношений

Взаимопонимание в семье базируется на правильном построении бюджета. Должны учитываться потребности каждого члена ячейки общества. Модель отношений, при которых один человек отвечает за заработок, а другой тратит финансовые ресурсы, заведомо обречен на прекращение супружеской жизни. Чтобы минимизировать вероятность возникновения ссор, финансовых проблем, необходимо:

- Совместное обсуждение проблем на начальном этапе;

- Формирование общего бюджета, накопление финансовой подушки;

- Взаимное понимание потребностей друг друга;

- Создание приоритетных направлений для всех членов ячейки общества;

- Поочередное удовлетворение материальных требований.

В основе благополучной обстановки преобладают взаимная забота и понимание между детьми, родителями, братьями и сестрами.

Распределение обязанностей в семье

Семья ведет домашнее хозяйство сообща, посредством распределения обязанностей членов семьи. У каждого из домочадцев есть домашние обязанности, которые он должен выполнять. Такое разделение необходимо, из-за того что у женщин, мужчин, детей разные физические данные, способности и возможности для ведения домашнего хозяйства.

Основные трудовые обязанности в семье распределены между мужем и женой. Главная обязанность мужа – работать, чтобы обеспечивать жену и детей средствами к существованию. Кроме того он должен по возможности ремонтировать сантехнику, электрические приборы, бытовую технику или приглашать специальных мастеров для их починки. В обязанности мужа в семье также входит выполнение тяжелой физической работы, такой например, как вынос мебели.

Обязанности жены в семье – поддерживать порядок в доме, гладить, стирать, убирать и готовить, следить за детьми и заниматься их воспитанием. Кроме того, она должна контролировать, чтобы в доме всегда были продукты питания, из которых можно будет приготовить кушать. В обязанности ребенка в семье входит помощь родителям и учеба, выполнение элементарных правил самообслуживания, таких как уборка за собой постели, чистка собственной обуви.

Если с родителями и детьми проживают старенькие бабушка с дедушкой, их домашние обязанности в семье минимальны, так как пожилым людям труднее передвигаться, убирать в доме и выполнять любую другую трудовую деятельность.

Вышеперечисленное распределение обязанностей в семье условно, так как каждая семья устанавливает свои правила и по-своему занимается ведением хозяйства. В современное время нередко встречаются такие семьи, в которых женщина занимается исключительно работой, строя собственную карьеру, а мужчина следит за порядком в доме и детьми. Однако если каждый домочадец не будет исполнять возложенные на него обязанности, семейное хозяйство придет в упадок, дома будет бардак и разруха.

Что это за таблица, и для чего ее надо вести

Таблицу доходов и расходов я рассматриваю как обязательный элемент ведения семейного бюджета. Это документ, в котором отражена вся финансовая жизнь семьи. Когда у вас есть четкая картина перед глазами, что вы заработали и куда потратили, то не остается вопросов про утекающие сквозь пальцы деньги, дыру в кармане и невозможность отвести детей на море.

Как бы вы ни относились к деньгам, они есть в вашей жизни и, надеюсь, всегда будут. Если вы ими не управляете, то они управляют вами. Устраивает такая ситуация? Меня – нет, поэтому я с первых своих доходов знала, сколько я получила и на что потратила.

Мне многие говорят, что жить в таком режиме невозможно, когда все контролируешь и считаешь. Надо наслаждаться каждой минутой здесь и сейчас и не думать о деньгах. А кто сказал, что я не наслаждаюсь? Я против тотальной экономии и отказа от маленьких и больших радостей жизни. Но мне их получить помогают не банковские кредиты, а простое планирование финансов.

Благодаря финансовому контролю моя семья может позволить себе больше, чем семьи с таким же достатком, но хаосом в кошельке и голове. У нас нет эмоциональных и спонтанных покупок, нет долгов. Зато есть капитал на “черный день”, долгосрочные инвестиции, деньги на развлечения, отпуск и образование детей.

Естественно, если сидеть на попе ровно и просто каждый день заполнять табличку, то ничего с неба не свалится. Цифры помогают увидеть, есть ли “черные” дыры в вашем кошельке, куда исчезают все деньги, варианты экономии. А самое главное, на мой взгляд, они меняют мышление, когда появляется желание изменить текущее положение дел: повысить доходы и оптимизировать расходы.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Знаю, что в семьях по-разному относятся к деньгам и их учету. В каких-то все контролирует один человек (как правило, тот, кто больше зарабатывает) и выдает нужные суммы на расходы. В этом случае и таблицу удобнее составлять ему, потому что часто вторая половинка не знает реального финансового положения.

В других – бюджет совместный, когда все доходы поступают в общую “казну”, а ежемесячные расходы обсуждаются на семейном совете. Ни в коем случае речь не идет о текущих обязательных тратах. Например, оплата коммунальных услуг или проезда в общественном транспорте, покупка продуктов или бензина для семейной машины. Мы говорим здесь о крупных затратах, которые могут существенно повлиять на финансовое положение семьи в этом месяце или году.

При таком раскладе учет финансов может вести любой член семьи. Но к сожалению, без взаимного доверия и согласия процесс будет затруднен. Знаю случаи, когда муж категорически отказывался сообщать жене свои траты, потому что считал, что это ущемляет его независимость и, вообще, ниже его достоинства. Понятно, что объективного семейного бюджета получить при таком раскладе вряд ли удастся.

И знаю ситуацию, когда жене приходилось правдой и неправдой все-таки получать нужную информацию от мужа. В конце месяца она показала ему результаты. Он был шокирован, что около 50 тыс. рублей ушли на покупки, которые были совсем не обязательны семье. И на следующий месяц он вместе с женой определил основные статьи расходов и необходимые на них суммы, самостоятельно заносил все траты в таблицу, стараясь не выходить за план. Только это позволило сэкономить те же 50 тыс. рублей и отложить их на предстоящий ремонт кухни.

Вывод

При разумной экономии семейного бюджета нужно чётко определить цель и понимать, какие покупки являются обязательными, а от каких можно отказаться. Отдыхать от ежедневной рутины необходимо, однако, для этого ехать на курорт не нужно. Жители больших городов забыли, что существуют приятные и недорогие радости: походы, выезды на природу, прогулки в парке или пикники у реки.

Чтобы начать экономить бюджет семьи, для начала нужно приобщить всех членов семьи к этому процессу. Для контроля расходов следует завести блокнот. Анализируя траты, можно увидеть, что значительная часть зарплаты расходуется на всякие мелочи и ненужные покупки. Отказавшись от подобных трат и начав откладывать деньги, можно с уверенностью заявить, что семейный бюджет используется грамотно.