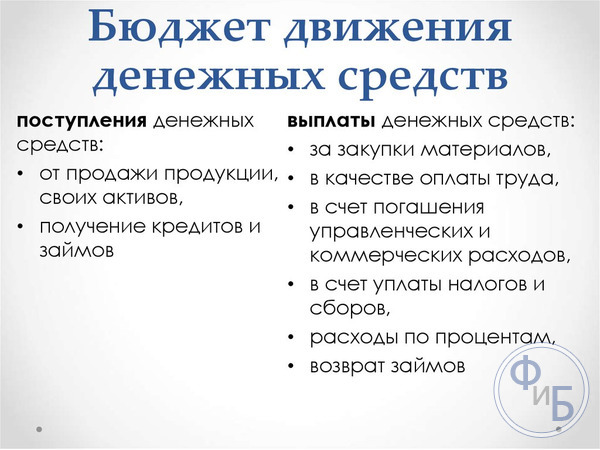

Бюджет движения денежных средств

Содержание:

- Советы главного бухгалтера при бюджетировании

- Сводный бюджет

- Бюджет доходов и расходов – методика составления + примеры

- Взаимосвязь бюджетов

- Классификация бюджета доходов и расходов

- Учет расходов и доходов семьи в таблице Excel

- Дополнительные детали

- БДР — это не просто отчет

- Данные для составления бюджета доходов и расходов

- Поэтапное составление БДДС

- Автоматизация управленческого учета на предприятии для исключения ошибок и ускорения работы с БДДС

- БИТ.ФИНАНС/Управленческий учет

- АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Советы главного бухгалтера при бюджетировании

Давать советы по бюджетированию сложно. Чтобы от них получить пользу, нужно глубоко быть в курсе финансово-хозяйственной деятельности конкретного предприятия, владеть большим объёмом информации его управленческого учёта.

Тем не менее, я решила дать 2 универсальных совета, по моему мнению, обязательных к применению.

Совет 1. Не пренебрегайте подготовительным этапом

Только предварительная подготовка и отстройка системы бюджетирования вашего предприятия позволит на выходе получить качественные работающие бюджеты, способные решать поставленные задачи.

Разработайте бюджетную модель, сформируйте набор нормативной документации для регламентации процесса, определите состав данных, необходимых для разработки бюджетов, подготовьте классификатор статей, обозначьте круг ответственных лиц, их права и обязанности.

Закрепите всё в Регламенте бюджетирования. За основу можете взять наш шаблон.

Совет 2. Используйте специальное программное обеспечение

Ещё нередко можно встретить бюджеты, составляемые в Эксель. Лично я сама часто под разные нужды использую эту многофункциональную программу. Однако, прогресс шагнул далеко вперёд, и на инфорынке появилось специализированное программное обеспечение, способное гораздо эффективнее и качественнее, с меньшими трудозатратами проводить бюджетирование.

О некоторых из них я рассказывала выше. Выбрать есть из чего. Под разные потребности и возможности.

Такое ПО:

- сэкономит время;

- повысит точность расчётов;

- позволит проводить гибкую настройку статей под любой бизнес;

- даст возможность разграничить доступ сотрудников;

- способно организовывать совместную работу.

Отчет сдала, шеф принял! Папа помог!

Отчет сдала, шеф принял! Папа помог!

Сводный бюджет

БДР, БДДС и Бюджет по балансовому листу образуют Сводный бюджет или мастер-бюджет. Под ним понимают не совокупность этих трех бюджетов, а более дробный набор бюджетов. Есть ошибочное мнение, что ведение только трех бюджетов, слагаемых мастер-бюджета, дает трехмерную картину. На деле все эти бюджеты касаются капитала, его состояния и движения. А измерение есть только одно – стоимостное, других измерений для измерения капитала нет. ББЛ в итоге является интегральным, совокупным, особенно если смотреть на него в динамике, видя изменения за период.

В нем в свернутом виде хранятся итоги движения капитала в денежной форме, денег, итоги исполнения БДДС за период, а также итоги движения оборотных активов, итоги исполнения БДР за период. Поэтому можно повториться и сказать, что ведение БДДС и БДР лишь частично затрагивает бюджетирование капитала, его движений, поскольку это бюджетирование происходит только с введением ББЛ в использование в компании, а также в совокупной связи с другими системами управления. Исходя из показателей этих трех бюджетов, можно рассчитать все ключевые показатели, связанные с деятельностью компании в финансово-экономическом аспекте.

Бюджет доходов и расходов – методика составления + примеры

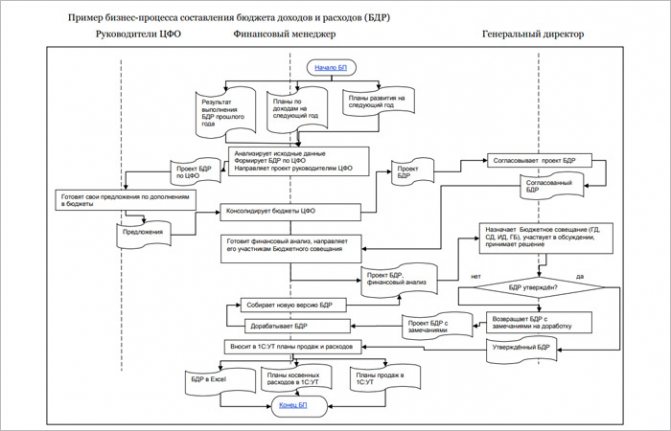

А теперь перейдём от теории к практике!

Для лучшего понимания схема формирования БДР нам в помощь.

Процесс формирования БДР, как видим, многоэтапный. В рамках этой статьи мы рассмотрим только основные из них, те, что обычно вызывают наибольшее количество вопросов.

Этап 1. Рассчитываем расходы

Формировать БДР начинаем с планирования расходов. Делать это советую по схеме «снизу-вверх» с постоянной обратной связью.

По ней расчёт прогнозных расходов начинается на уровне отделов, после чего, готовые цифры с их обоснованием поступают финансовому менеджеру, где и распределяются по статьям раздела «Расходы».

Состав этой части включает в себя:

| Постоянные коммерческие | коммунальные расходы, арендные платежи и др. |

| Постоянные административные | зарплата администрации, амортизация и пр. |

| Постоянные производственные | затраты на материалы, зарплата производственных рабочих и т.д. |

| Переменные коммерческие | расходы по доставке, закупке, стоимость материалов для производственных нужд и т.п. |

| Переменные административные | аудиторские услуги, командировочные расходы, расходы на содержание структурных подразделений и т.п. |

Проект расходной части готовится бухгалтерской службой компании на основе статистической информации за предшествующий период. Затем он передаётся на согласование руководителя ЦФО (центра финансовой ответственности) для внесения предложений по допзатратам, которые могут возникнуть в планируемом периоде.

В утверждённом БРД затраты могут корректироваться по заявкам ЦФО. Обычно такие заявки центры предоставляют раз в квартал. Увеличение расходов должно обосновываться. Если рост затрат превысит установленный в компании для этих целей лимит (как правило, 10-15% от плана), то потребуется согласование с главбухом и гендиректором.

Этап 2. Рассчитываем доходы

Перед расчётом и планированием доходов необходимо разобраться с видами деятельности компании, определить, какие из них основные, какие прочие.

Затем все доходы подразделяются и планируются по:

- видам продукции, услуг, товаров;

- рынкам (внутренний/внешний);

- видам валюты (рубли, доллары, евро и т.д.)

Таким образом подразделяем и рассчитываем все остальные поступления.

При составлении доходной части бюджета учитываются результаты выполнения БДР прошлого года, данные из планов доходов и планов развития компании, представленные структурными подразделениями.

Этап 3. Определяем прибыль

Рассчитав доходы и расходы, переходим к определению величины прибыли. Для этого из планируемых доходов вычитаются полученные расходы.

В зависимости от того, какие расходы минусуем, получаем величину того или иного вида прибыли: валовую, маржинальную.

Этап 4. Планируем прибыль

Прибыль – основная цель любой коммерческой организации. Имея сведения о планируемых доходах/расходах, можно вывести норму прибыли – величину, ниже которой опускаться нельзя.

Этап 5. Составляем отчёт

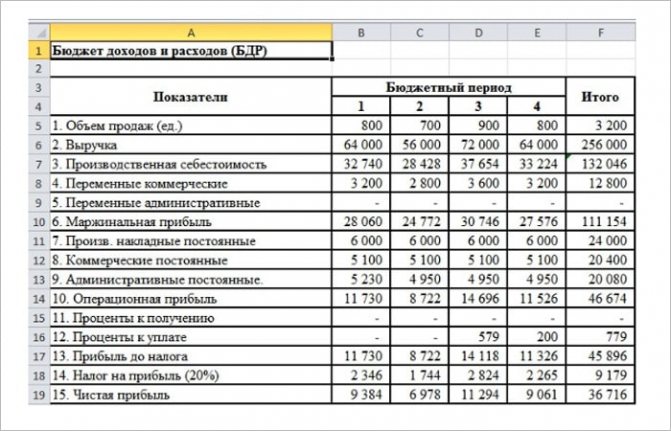

Логическим завершением всех расчётов станет бюджет доходов и расходов. Разнесём все полученные значения в утверждённую в компании форму БДР.

Помните, его структура зависит от вида деятельности, размера бизнеса и типа компании?

Чтобы у вас сложилось более чёткое представление, ниже я представила БДР небольшой фирмы.

Взаимосвязь бюджетов

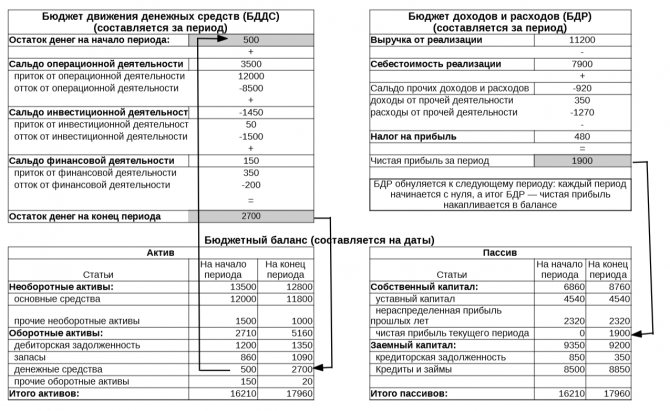

Взаимосвязь и структура трех бюджетов (отчетов) можно представить так (все цифры в тыс.грн):

*Для примера бюджеты заполнены произвольными цифрами не связанными с нашим кейсом.

Представленная схема является упрощенной и в ней не отображены многочисленные связи между бюджетами, которые не являются абсолютными. Например выручка в БДР имеет связь с притоком по операционной деятельности в БДДС, а себестоимость реализации с оттоком. Однако из за того что у нас возникает дебиторка и кредиторка и прочие моменты суммы в отчетах практически никогда не будут совпадать.

Но есть связи между БДР, БДДС и ББЛ которые являются абсолютными и они изображены на схеме:

- на начало периода предприятие начинает деятельность с определенным остатком денежных средств (в нашем примере — 500 тыс.грн). Эта сумма отражается и в балансе и в БДДС. В ходе деятельности эта сумма меняется, но на конец периода остаток отражается все там же (2700 тыс.грн). Абсолютное изменение остатков денег — эта сумма денежных потоков от трех видов деятельности. На схеме она равна 2200 тыс.грн (3500-1450+150);

- чистая прибыль за период из БДР в конце периода попадает в Пассив баланса (1900 тыс.грн) и остается там жить корректируясь с следующих периодах за счет новой прибыли или убытков.

Читать: Прогнозирование денежного потока. Анализ задолженностей в ERP ODOO

И давайте еще раз пройдемся по информации которую можно получить из трех наших бюджетов (отчетов):

- В БДР мы видим (планируемую) прибыль компании за определенный период. Именно с нее собственники получают дивиденды;

- БДДС показывает сколько, куда и за счет чего предприятие будет осуществлять платежи и дает понимание когда у нас может возникнуть кассовый разрыв ;

- ББЛ показывает остатки долгов на дату, суммы затрат замороженные в запасах, информацию про имеющиеся активы.

Только рассмотрение в комплексе этих трех бюджетов (отчетов) даст нам комплексную картину о предприятии и контролировать фактическое исполнение с помощью управленческих решений. В этом по сути и есть бюджетирование и контроллинг.

Бюджеты более подробны и детализированы чем официальная отчетность, которую составляют и подают в контролирующие органы и является более приближенными к управленческим отчетам.

Эти бюджеты являются сборными более мелких бюджетов,которые изображены на первом рисунке и я уже давал образцы таких бюджетов ранее. Как я думаю уже понятно, что нет какой то стандартизированной формы бюджета и у каждого предприятия она будет своя.

Классификация бюджета доходов и расходов

Классификация доходов – это группировка поступлений в бюджет от различных уровней управления (федеральный, региональный и муниципальный).

Существует четыре группы доходов бюджета РФ:

- перечисления от государственных целевых фондов;

- безвозмездные перечисления;

- неналоговые доходы;

- налоговые доходы.

Классификация бюджетных расходов делится на функциональную, экономическую и ведомственную. Первая представляет собой группировку по уровню управления и показывает, куда направлены финансовые средства и как они расходуются.

Сбалансированным называется такой бюджет, при котором доходы и расходы равны. Если же наблюдается превышение первых над вторыми, то наблюдается профицит бюджета. Дефицит – обратная картина, когда расходы преобладают над доходами.

Пример таблиц БДР

Пример таблиц БДР

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

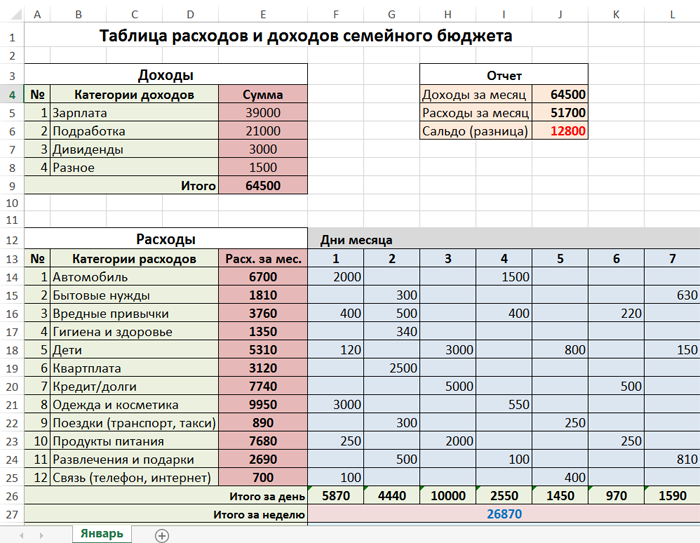

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

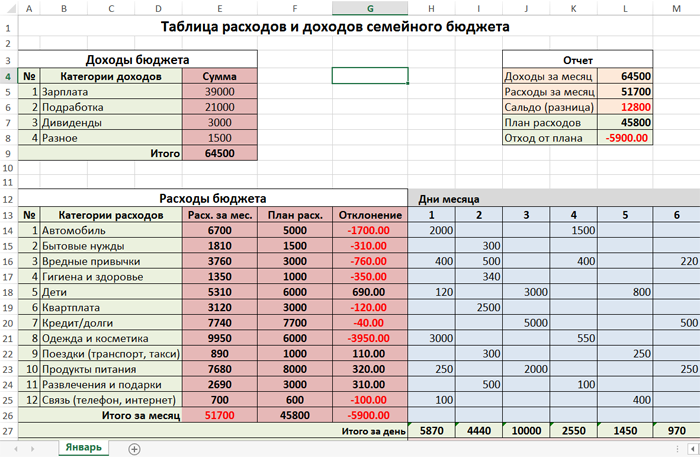

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

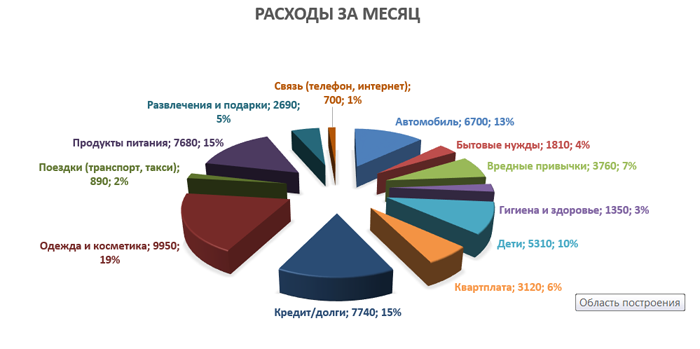

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

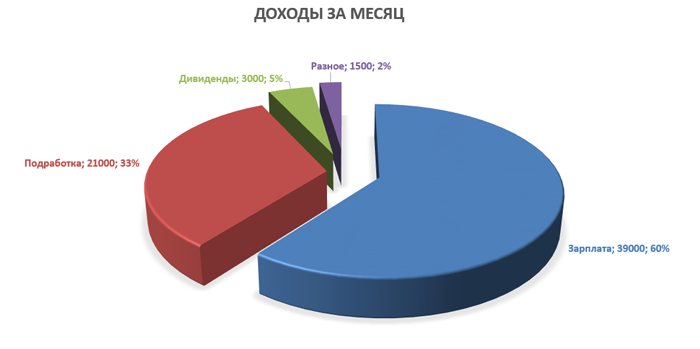

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Дополнительные детали

Технология анализа

Анализ БДР – это незаменимая часть любой бюджетной архитектур.

Существуют следующие виды анализа:

| Коэффициентный анализ | Используется для изучения динамики разных показателей друг относительно друга. |

| Структурный анализ | Применяется в том случае, если изучаемый показатель имеет свою собственную структуру (сюда можно отнести анализ производственных затрат, который включает в себя затраты на себестоимость продукции и др.). |

| Факторный анализ | Применяется для тех показателей, которые описываются формулами, состоящими из факторов, динамика которых изменяет итоговое значение показателя. |

В основе любого метода лежит расчет показателей (групп показателей) с дальнейшим их сравнением с нормативами. Выбираются объект анализа на основе целей предприятия и особенностей ее деятельности.

Анализ БДР по БДСС

Анализ БДР по БДСС

Основными такими показателями считаются:

| EBITDA | Прибыль до процентных выплат по займам, кредитам, до уплаты налогов, учета амортизации средств и так далее. Под налогами в данном случае понимаются корпоративные налоговые выплаты. |

| EBIT | То же самое, но без учета амортизации средств и нематериальных активов. |

| EBT | Прибыль до уплаты налогов и процентных платежей. |

Востребованность именно этих показателей объясняется тем, что экономические условия работы предприятия оказывают существенное влияние на расходы, которые связаны с амортизацией, налогами и процентными выплатами. Поэтому нет возможности получения сопоставимых данных, которые характеризуют эффективность решений, принимаемых руководством компании. Анализ этих факторов дает возможность адекватно сравнить деятельность предприятий, функционирующих на территории различных государств.

Показатели и результаты

Формирование доходной части бюджета учитывает следующие показатели:

- бюджет проданных услуг и товаров;

- доход, связанный с другой деятельностью;

- прогнозы других доходов, а также учет изменения валютного курса за данный период времени;

- прогноз полученных процентных платежей за кредиты, которые предоставила организация.

Для расходной части БДР используют показатели:

- список условно-постоянных и переменных издержек на производство и хозяйственную деятельность;

- коммерческие расходы;

- выплаченные проценты по кредитам и займам;

- другие расходы.

БДР компании позволяет оценить, насколько эффективно она ведет свою деятельность, а также определить резервы для роста прибыли и определить лимит издержек. В процессе формирования размеров ожидаемой прибыли (целевого показателя), прогностические данные постоянно меняются. Вместе с тем происходит пересчет показателей БДР, необходимых для достижения цели предприятия.

БДР — это не просто отчет

Если у вас есть бизнес, даже небольшой, то очень хочеться чтобы он приносил доход. Обратной стороной ведения дел являются расходы. Для контроля этих статей нужно вести их учёт. Как только начинают расти обороты, прибылью становится сложнее управлять. Бизнесмены привыкли пользоваться бюджетом доходов и расходов.

программу Финоко

Что такое БДР: Бюджет доходов и расходов?

Это экономический термин, который представляет собой отчет о движении доходов и расходов. Любая фирма должна вести учёт прибыли. В простом понимании это документ в виде таблицы, в которую заносятся все данные о доходах и расходах организации.

Основная цель — планирование прибыли предприятия на определённый период времени.

Проведение такого анализа помогает понять, в каком экономическом состоянии находится компания и каковы её дальнейшие перспективы развития. Отчёт составляется на основе трёх критериев-статей доходов, затрат и прибыли. Прибыль по предприятию в целом вычисляется путём вычисления разности между всеми доходами и всеми расходами. Часто выделют и другие виды прибыли, например, операционную или EBITDA.

Задачи составления бюджета

Также руководитель сможет понять, какую прибыль получает его фирма за установленный период.

Форма отчётности данного вида позволит проанализировать работу каждого подразделения, выявить отстающие и передовые отделы. Опыт успешной работы одного отдела можно использовать и на других структурах. Регулярное формирование отчёта позволит оперативно выявить недостатки в деятельности и быстро их устранить. Финансовое состояние предприятия должно находится под постоянным контролем руководителя. Так он сможет постоянно принимать верные решения, обеспечить высокую прибыль и избежать банкротства.

Правила составления

Нужно учитывать специфику каждой организации при формировании отчёта. Главными его составляющими являются статьи выручки и издержек. Для каждой организации состав статей индивидуален.

Каждая фирма держит курс на получение прибыли.

Можно воспользоваться готовой моделью такого отчёта, которая в сервисе Финоконазывается эталонной

Эталон представляет собой готовые к внедрению отчёты различных сфер деятельности. Их можно выбрать для начала работы с системой. В готовую модель нужно будет только внести небольшие корректировки

Только важно учитывать, чтобы деятельность, для которой составлена модель, была схожа с вашей

Каким способом можно учитывать операции хозяйственного типа?

Все операции хозяйственного типа делятся на 2 вида:

- движение денег;

- движение материальных средств и затрат на обязательства.

Учёт этих операций происходит не одновременно. Это объясняется так как оплата может произойти сегодня, но поступлений в тот же день не будет. Поэтому принято использовать метод начислений-отражение операций на момент, когда она была произведена, а не тогда, когда она была оплачена.

Обязательства и их учёт

Только контроль над затратами не предоставит полную картину, важно контролировать и обязательства. Обязательства бывают разных видов

При приёме нового сотрудника возникает обязательство по регулярной оплате труда.

Взяв в аренду помещение возникает обязанность ежемесячно выплачивать арендную плату. Деятельность компании связана с постоянными обязательствами и в течении её работы будет возникать разного вида.

Данные для составления бюджета доходов и расходов

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий)

.

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки)

. Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода)

Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы)

А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки

Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel

Поэтапное составление БДДС

Обычно составление БДДС включает в себя несколько последовательных этапов:

- Сначала финансовый менеджер устанавливает необходимый минимальный остаток денежных средств, который всегда должен находиться на счетах компании. Величина этого остатка зависит от характера деятельности фирмы и её оборотов, а также её предполагаемой потребности в средствах при различных непредвиденных обстоятельствах.

- Затем определяется доходная часть БДДС, исходя из планируемого плана продаж, графика погашения дебиторской задолженности, иных предполагаемых поступлений фирмы.

- Затем составляется расходная часть БДДС. Это делается на основе прогнозного плана прямых затрат фирмы (сюда входят заработная плата сотрудников, затраты на ТМЦ), предполагаемые накладные расходы (сюда входят общехозяйственные, общецеховые расходы, зарплата управленцев), инвестиционные затраты (это приобретение основных средств и т.д.), также сюда включаются иные планируемые расходы фирмы (выплаты по кредитам, дивидендам и т.д.).

- Затем рассчитывается предполагаемый чистый денежный поток.

Затем полученный БДДС анализируется и при необходимости корректируется.

В крупных компаниях, возможны две схемы построения БДДС — снизу вверх или сверху вниз. В первом случае топ-менеджеры ориентируются на данные поступающие из подразделений, во втором случае топ-менеджеры сами составляют финансовый план и затем доводят его до руководителей подразделений фирмы.

Автоматизация управленческого учета на предприятии для исключения ошибок и ускорения работы с БДДС

Функции управленческого учета ориентированы на сбор и предоставление информации сотрудникам компаний, от которых зависит правильность принятия решений для развития бизнеса. Как правило, эти роли выполняют: генеральный директор, финансовый директор, а также руководители различных отделов компании.

Основой управленческого учета можно назвать функции:

- Возможность формирования отчетности.

- Планирование и распределение бюджетов.

- Ведение казначейства.

- Международный учет.

Основные отчеты, применяющиеся в управленческом учете:

- Отчет по прибыли и убыткам. Показывает проекты, генерирующие отрицательную, либо нулевую рентабельность. Благодаря этому отчету есть возможность выделить направления бизнеса, приносящие прибыль.

- Отчет о движении денежных средств дает понять, готова ли компания к генерации денежных потоков для поддержки основной деятельности. С помощью него также можно управлять финансами, благодаря прогнозированию движения денежных средств.

- Управленческий баланс сводит данные предыдущих отчетов в один. Он позволяет контролировать использование прибыли, задолженностей и вносить корректировки в учет.

Автоматизация управленческого учета повысит уровень эффективности решений и будет полезна для предприятий как малого, так и среднего бизнеса.

Вести управленческий учет можно в Excel или при помощи специальных программ, таких как БИТ.ФИНАНС, который создан специально для удобного объединения различных источников информации в одной системе.

Управленческий учет, автоматизированный с помощью БИТ.ФИНАНС позволит облегчить работу по следующим видам операций:

- Планирование хозяйственной деятельности при помощи бюджетирования.

- Осуществление контроля расходов, на основе собранных данных.

- Оптимизация затрат.

- Контроль отклонений от норм, путем сравнения плановых и фактических показателей.

Результаты автоматизации управленческого учета с помощью системы БИТ.ФИНАНС:

- Время на сбор и обработку данных уходит меньше.

- Достоверные данные позволяют быстро принимать решения.

- Появляется возможность учитывать разные сценарии развития.

- Все платежи находятся под контролем.

- Соблюдаются установленные лимиты расходов по статьям.

- Снижается риск хищения денежных средств.

БИТ.ФИНАНС/Управленческий учет

- Контроль и согласование платежей

- Отчетность для собственника или инвестора (МФСО)

- Управленческий баланс

- Бюджетирование

Подробнее Скачать демо-версию

СЗВ-М за август 2020г.

Отмена ЕНВД с 2020-2021 года

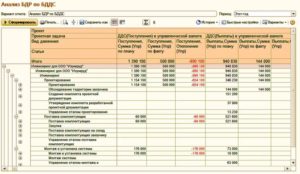

АЛГОРИТМ ПОСТРОЕНИЯ ОТЧЕТА

Представим алгоритм формирования отчета для учета и контроля расходов (см. табл. 4).

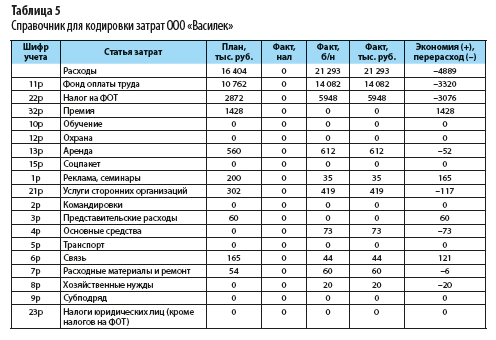

Прежде всего нужно подготовить справочники по кодам. С их помощью все расходы кодируются, а затем группируются по необходимым статьям. Расходы объединяются в единую базу данных и кодируются по следующей системе (табл. 5).

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

Шифры учета дают возможность собрать все данные с помощью формул в более крупные статьи. А мелкое дробление — это табл. 6, на основании которой рассчитывают консолидированный отчет по расходам, используя шифры и формулы. Данную таблицу получают в результате кропотливого труда сотрудников по шифровке ежедневных расходов.

На основании утвержденного БДР вносят плановые значения, а по результатам отчетного периода включают данные по фактическому исполнению.

1.Все данные по затратам распределяют по утвержденным ЦФО. Для этого отработка осуществляется ежедневно, причем справочник кодировки затрат (см.табл. 5) — это уже более высокий уровень учета. Первоначально все расходы учитывают с подробной детализацией, как в табл. 6.

Продолжение табл. 6

На основании таких заполненных таблиц в рамках месяца контролируют исполнение бюджета расходов. Затем все детальные расходы при помощи формул консолидируют на уровень табл. 5. Причем для кодировки можно использовать не только ручной режим, но и функционал формул:

ЕСЛИ(ЕСЛИ(B57=»усл.банка»;»23р»;ЕСЛИ(B57=»ПН»;»22р»;ЕСЛИ(B57=»ЕСН»;»22р»;

ЕСЛИ(B57=»налог на дивиденды»;»23р»;ЕСЛИ(B57=»ЗП 10***»;»11р»;ЕСЛИ(B57=»ЗП 25***»;»11р»;ЕСЛИ(B57=»Субподряд»;»21р»;0)))))))).

Отметим, что лучше всего пользоваться формулами. Если использовать формулы с необходимыми и достаточными условиями, формулы по работе с массивами данных, формулы типа: =СЦЕПИТЬ(«Расшифровка расходов подразделений «;D1;» за «;Сценарий!B2), можно настроить учет и контроль так, чтобы при выполнении условия, например, расходы больше 10 000 руб. в день, срабатывала контрольная фраза «Остановить расходы».

Важный момент: с помощью настроенных формул сегодня можно заполнить все отчеты.

2. Консолидация месячных отчетов по расходам в один общий сводный отчет за год.

3. Отчет по контролю расходов — это целая книга, созданная на базе Excel. Для учета расходов первоначально формируется БДДС. Используются данные по заключенным договорам (обязательные платежи), далее — база бухгалтерского учета с кодировкой затрат. В конечном итоге получаем сводную таблицу по расходам и остаткам компании (см. табл. 4).

Конечно, правильно вести учет именно так. Все отчеты и вводная информация на отдельных листах. Это хорошо для тех, кто только начинает пользоваться указанными шаблонами. На наш взгляд, намного удобнее, когда всю информацию видишь на одном листе, не перескакивая из одного листа в другой.